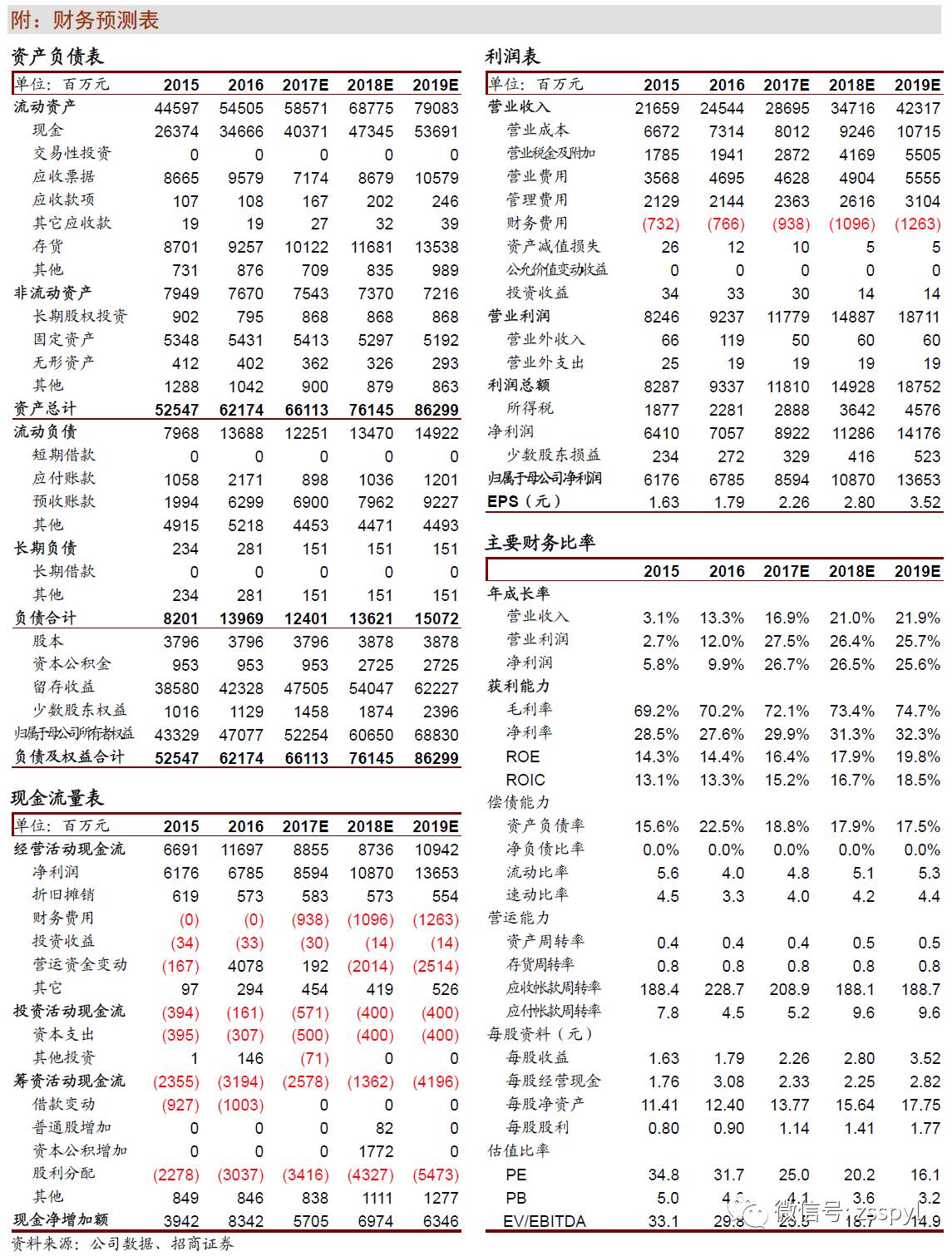

近期市场对消费税仍然存在比较大的担忧,同时担心茅台在中秋旺季放量价落,对五粮液动销有实质影响。我们认为这是市场尚未充分认识五粮液内部的巨大改善,低估了五粮液改革带来的制度红利,我们判断,在基本面加速,催化剂频出的中秋旺季,估值切换空间最大的五粮液,将在中秋旺季再次迎来超额收益机会。我们上调盈利预测至17-19年2.26、2.80和3.52元EPS,考虑到公司的改革红利超预期释放,给予18年25倍,提高一年目标价到70元,维持“强烈推荐-A”评级。文后附消费税敏感性分析,推荐阅读。

消费税若提升,公司提价和效率提升完全能抵消影响,市场担忧将渐消退。国税总局2017年5月开始对白酒消费税征收标准由过去最低计税价格的50-70%作为税基统一改为60%,五粮液16年报表的消费税率仅5.9%,市场担心若一次性提升至12%则会对报表产生较大影响。消费税提升虽已成定局,但最终比例和提升速度好于市场预期。同时我们静态测算,五粮液消费税率提高1%,对利润影响近3%,未来2年每年提高2%,影响利润增速6%,但动态分析,公司近年来吨价持续提升,影响可被抵消。我们测算,若消费税率自5月起提升至12%,公司17-18年只需额外提价3%,费用率下降1%即可轻松消化(详见后面分析)。

从核心商家到百城千县万店,五粮液招商政策备受追捧,渠道正循环加速。草根调研显示,五粮液在华东、华北、四川等市场招商进展顺利,专卖店和经销商数量均有显著增长。事实上,公司今年的渠道策略,已经着力于招徕实力经销商,重塑渠道体系,政策导向已经从“核心商家”到“百城千县万店”,意味着渠道的铺开是五粮液走量加速的核心逻辑,受益茅台价差则放大了这种效果。市场有人担心公司批价二季度涨幅较小,我们判断主要在于老经销商739价格尚未发完,随着计划内额度减少,中秋旺季临近,我们预计批价将在中秋节前后步入上涨通道。另外从茅台情况看,二季度发货量较低,三季度发货量预计先补上欠货后仍处于紧张状态,批价回调幅度有限,且货源紧张将成为常态,更会创造有利客观环境。

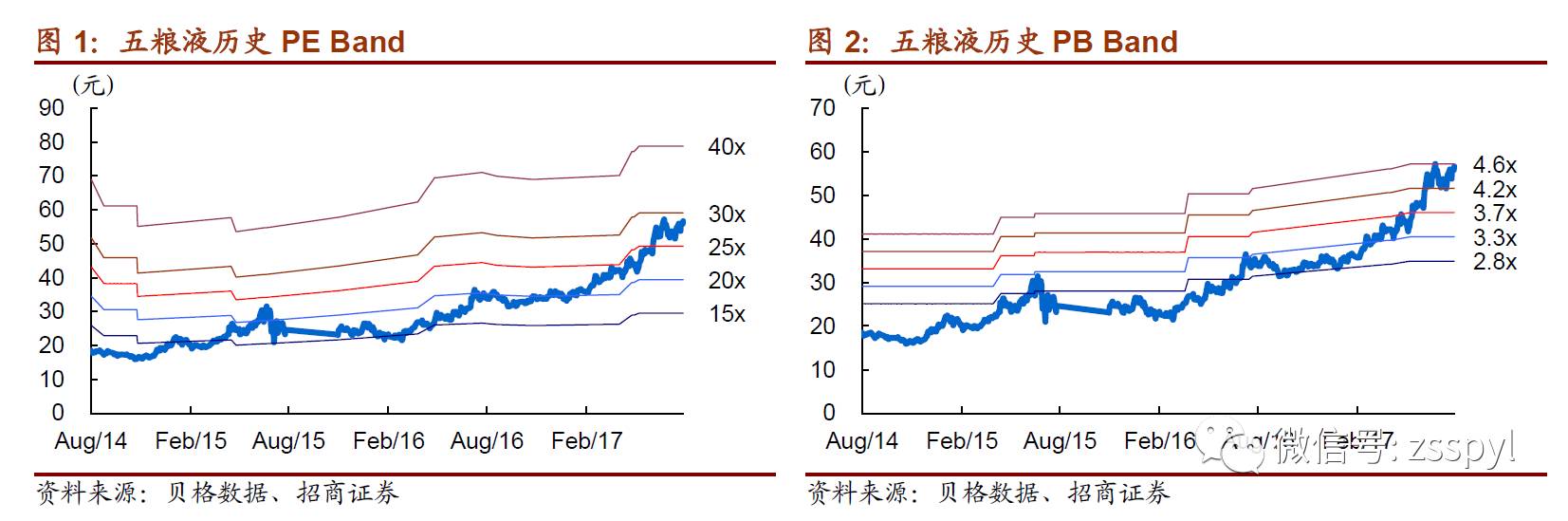

核心问题逐个破解,旺季催化剂频出,五粮液将在中秋旺季迎来大幅估值切换空间。以今年业绩计算五粮液当前25.6倍,茅台和老窖分别为28倍和31.7倍(加定增),五粮液估值明显低于两者。之前我们在《五粮液估值折价之谜》中分析了压制公司估值的四点原因(产品结构、渠道模式、量价政策、消费培育),从上半年看,公司对四点问题做针对性改革,问题逐一破解改善。我们判断正循环的逻辑将继续加速,产品顺价销售,公司继续积极招商布局渠道,客户增加带来新增量,业绩增速有望追赶茅台老窖。另外定增在后期的发出,将进一步提升企业凝聚力,展望明年分红率有进一步空间。

压制因素减消退,估值优势显空间,提升目标价到70元,继续维持“强烈推荐-A”。市场对消费税仍然存在比较大的担忧,同时担心茅台在中秋旺季放量价落,对五粮液动销有实质影响。我们认为这是市场尚未充分认识五粮液内部的巨大改善,低估了五粮液改革带来的制度红利,我们判断,在基本面加速,催化剂频出的中秋旺季,估值切换空间最大的五粮液,将在中秋旺季再次迎来超额收益机会。我们上调盈利预测至17-19年2.26、2.80和3.52元EPS,考虑到公司的改革红利超预期释放,给予18年25倍,提高一年目标价到70元,维持“强烈推荐-A”评级。

风险提示:竞品放量超预期,经济增速不及预期。

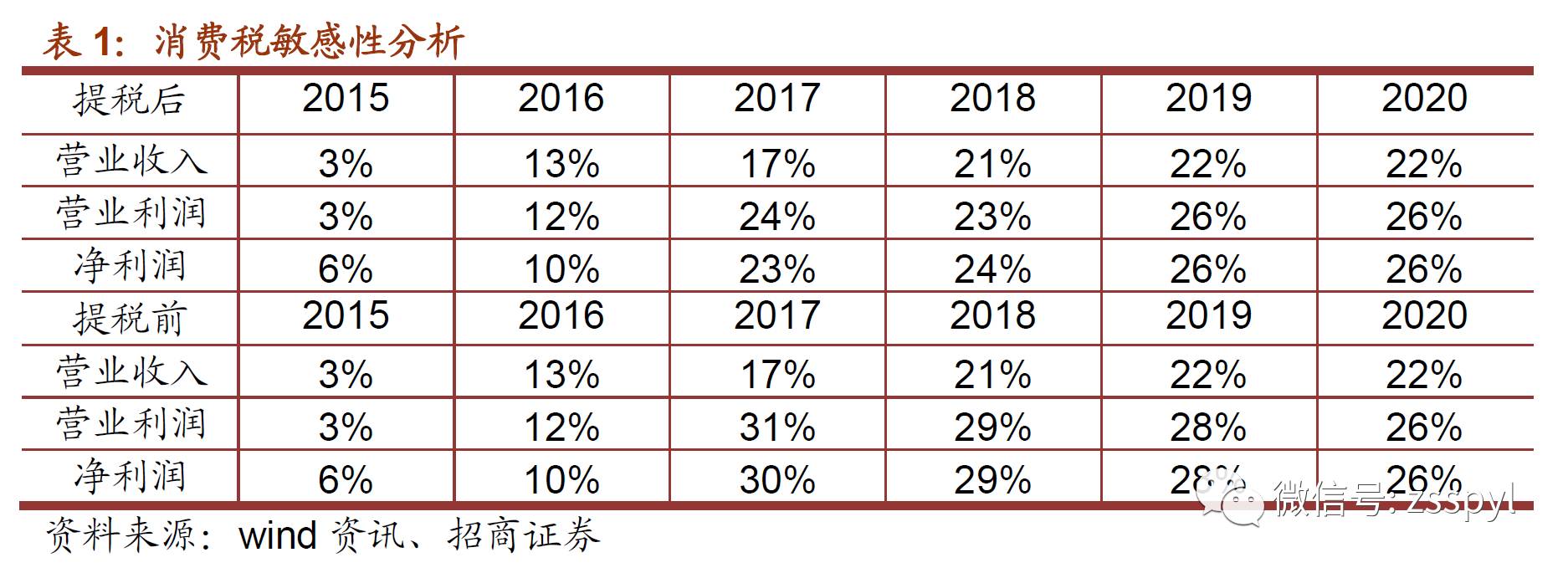

附:消费税敏感性分析

结论1:消费税率上调1%,影响净利润增速3%。由于消费税提升在5月份开始,我们预测17年后半年消费税率提升到10%以上,全年8%,加上其他税金,相比16年提高2%后,利润增速影响略超6%,18年继续提升到10%以上,对利润影响5%左右,19年影响已经极小。

结论2:提价1.5%,可抵消消费税率提升1%的影响,降低1%的消费费用可抵消1%的消费税影响,最悲观假设,消费税率自5月份起,一次提升至12%,也可以消化。我们将价格提升3%后提升利润增长5%以上, 在原来17.1%的销售费用率基础上降低1%,即可提升3%的利润增速。目前看公司一季度相比去年销售费用率和管理费用率分别下降了2%和0.7%,去年下半年投入费用较高,今年预计费用率下降超过3%。提价和降低费用完全可以抵消消费税的影响。

结论3:五粮液水晶瓶17年吨价较16年提升13%以上,完全能消化消费税影响。16年五粮液经销商平均拿货价格660元/瓶,17年至今,经销商平均拿货价格750元/瓶,平均提价幅度13.6%,若考虑下半年809元/瓶的比重提升(新招商及老经销商增量均按照809价格执行),提价幅度或超15%,公司提价幅度完全有能力覆盖消费税影响。与五粮液类似,水井坊消费税二季度有所上升,公司7月份对主要产品井台和八号提价10元,已经部分抵消消费税带来的冲击。

参考报告:

1、《五粮液(000858)—估值折价之谜》2017-05-29

2、《五粮液(000858)—十年蹉跎岁月,而今奋发进取》2017-04-28

3、《五粮液(000858)—年报预收成亮点,新起点上看突破》2017-03-31

董广阳:食品饮料首席分析师,研发中心执行董事,大消费组长。食品专业本科,上海财经大学硕士,2008年加入招商证券,9年食品饮料研究经验。

杨勇胜:食品饮料资深分析师。武汉大学本科,厦门大学硕士,西方经济学专业,2011-2013在申万研究所产业研究部负责消费品研究,2014年加入招商证券。

李晓峥:数量经济学本科,上海财经大学数量经济学硕士,2015年加入招商证券。

欧阳予:浙江大学金融本科,荷兰伊拉斯姆斯大学研究型硕士,2017年加入招商证券。

招商证券食品饮料研究团队以产业分析见长,逻辑框架独特、数据翔实,连续12年上榜《新财富》食品饮料行业最佳分析师排名,其中五年第一,2015、2016年连续获新财富最佳分析师第一名。