1

、

19

年铁道债额度增幅达

25

% 保持投资强度规模

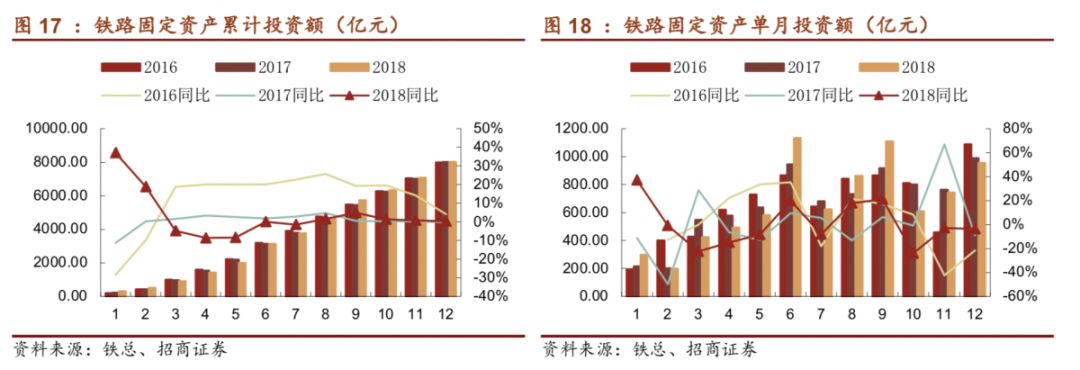

2018

年全国铁路固定资产投资累计完成额为

8028

亿元,同比上升

0.2%

基本持平,

7

月份重提基建投资后,铁路投资作为补短板重要部分,投资有显著回升。

在

8-12

月期间,铁路固定资产投资单月完成金额分别为

862.1

亿、

1110.6

亿、

608.4

亿、

741.7

亿、

955.02

亿元,累计固定资产投资增长也由负转正,且超额完成

8000

亿的铁路投资额。

铁总工作会议称

2019

年全国铁路固定资产投资仍将保持强度规模。

1

月底市场有消息称

2019

年铁路固定投资会低不超过

7300

亿,并声称消息来源为中

国中铁

/

中国铁建,据我们与相关领导确认,按目前的项目维持

19

年铁路领域

8000

亿

投资左右的判断不变,中车相关领导铁总规划院相关专家也认为

19

年铁路投资大概

率仍会维持高位。铁总固定资产投资包括前期拆迁规划、基建投资、站后机电工程机车

辆购置,年度分配大概为

10%

、

30%

、

30%

、

20%

、

10%

,随着“十三五”规划进入

后两年收官期,

19

年

-20

年开始进入通车大年,前

3

年累计通车不足

1.1

万公里,后两

年通车在

1.5

万公里以上,

19

年车辆采购集中释放增长近

30-40%

是正常,另外根据发

改委批复项目核算

19

年新开工基建项目投资在

3

万亿,其中铁路和城市轨交是大头,新开工项目也会对这两年铁路固定资产投资形成支撑。

2

月

22

日上海证券报称

2019

年中国铁路总公司铁道债额度达

3000

亿元,超

2018

年

的

2400

亿元,增幅达

25

%,

2019

年全国铁路投资有望再超

8000

亿元,甚至会创历

史新高,预计

2019

年铁路投资将会在一季度率先启动,保持较高水平。

据

RT

轨道交通平台统计,

2019

年铁路预计开工

30

个项目总投资高达

14844

亿,共涉及里程为

9250

公里,该项目大多于

2022

年

-2023

年通车。

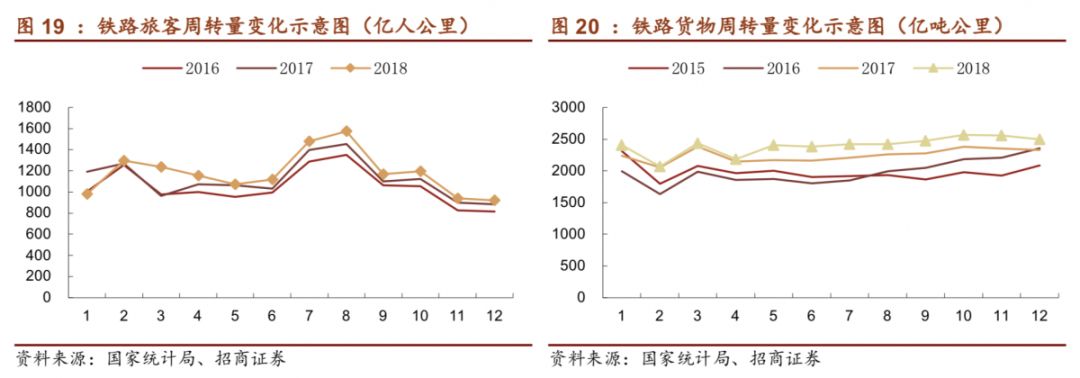

2

、客货运同比大幅上升 绝对值均创

5

年最高

从今年

7

月开始铁路行业客运和货运需求持续火热,同比都呈稳定上升趋势。

8-12

月

全国铁路旅客发送量分别为

3.43

、

2.83

、

3.05

、

2.52

、

2.46

亿人,同比增长

11.9%

、

13.65%

、

10.51%

、

11.01%

、

6.03%

,客运绝对值也是近五年最高。与此同时,全国铁

路货运总发送量

3.37

、

3.42

、

3.55

、

3.51

、

3.43

亿吨,同比增长

6.7%

、

9.6%

、

10.2%

、

14%

、

12.8%

,发送绝对量为近五年新高。

客运周转量继续创

4

年来新高,

12

月铁路客运周转量同比增长

4%

。

12

月铁路客运周

转量为

920.46

亿人公里,同比增长

4%

,去年同期旅客周转量为

883.99

亿人公里。旅客周转量自今年

2

月以来一直保持稳定增长的势态。

货运增速

6

月开始受政策倾向影响增速较快,

近

6

个月增速分别为

10%

、

7%

、

9%

、

8%

、

9%

、

7%

。自

16

年

6

月开始,铁路货运止跌回稳,今年以来货运好转态势持续,

2018

年铁路货运累计周转量为

28820

亿吨公里,同比增长

7%

(去年全年铁路货运累

计周转量为

26962

亿吨公里)。

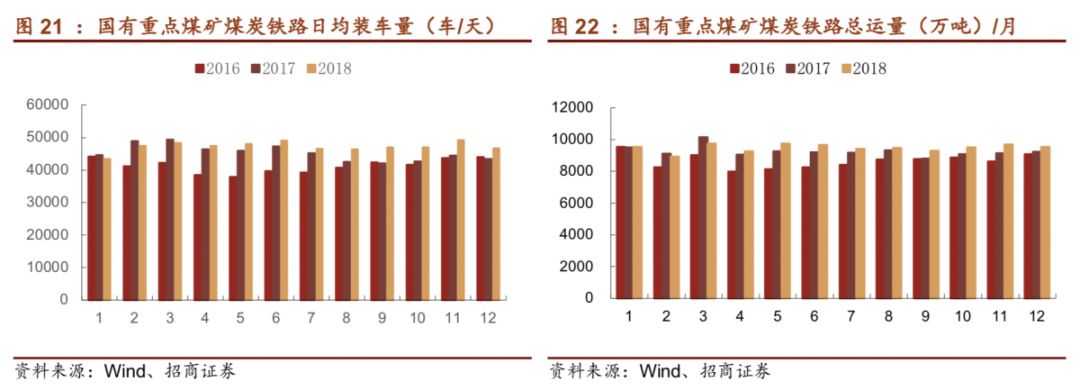

2018

年以来除了

4

月份,其他月份日均煤炭装车辆均

超过

6

万车

/

日,创

2016

年以来最好水平,

15-17

年这段时期大部分月份每天平均的装

车量都低于

6

万车

/

日,货运的好转是铁总今年机车货车采购超预期的根源,而环保

规划下的三年货运计划给这一预期增加了确定性。

一季度国有重点煤矿煤炭铁路总运量较

2017

年有些许回落,二季度则有所回升,三四

季度重点煤矿煤炭铁路总运量继续攀升。

10-12

月国有重点煤矿煤炭铁路日均装车量为

46987

车

/

天、

49244

车

/

天、

46637

车

/

天,

11

月和

12

月同比上升

11%

和

8%

;

10-12

月国有重点煤矿煤炭铁路总运量分别为

9519

万吨、

9685

万吨、

9541

万吨,

11

月和

12

月增速分别为

6%

和

3%

。随着国家公转铁的稳步推进,和蒙华铁路等干线投入使用,

重点煤矿的煤炭铁路运量持续上升。

3

、

18

年通车仍以高铁为主,

19

年借力普铁通车进入高潮

2018

年合计铁路新增营业里程为

4683

公里,同比增长

54%

,其中高铁

4100

公里,大幅超过原计划的

4000

公里。

“十三五”收官两年,

2019-2020

年预计通车达

1.5

万公里以上。

随着“十三五”规

划进入后两年收官期,

19

年

-20

年开始进入通车大年,前

3

年累计通车不足

1.1

万公里,

后两年通车在

1.5

万公里以上,其中

2019

年预计通车高铁线路为

3200

公里,较

2018

年规划通车里程有所下降,但普铁规划通车里程大幅上升

517%

,规划通车

3600

公里。

预计

19

年车辆采购集中释放增长近

30-40%

。

4

、

18

年城际铁路进入紧密批复期

城际铁路方面,客观客运需求是根本。

自

2015

年后城际铁路批复陷入沉寂今年重新启动,

18

年发改委批复北京雄安城际铁路、粤东城市群城际铁路、广西北部湾经济区

城际铁路,

18

年底

12

月

26

日发改委还批复江苏省沿江城市群城际铁路建设规划

(

2019-2025

年),涉及城市包括南京、苏州、无锡和宣城等,近期规划里程

1063

公

里,其中江苏段约

980

公里,合计投资额约

2317

亿元(江苏段

2180

亿,安徽段

137

亿),规划形成覆盖江苏省沿江区域的城际铁路主骨架,以及南京都市圈和苏锡常都市

圈城际铁路网,构建南京至江苏省内设区市

1.5

小时、江苏省沿江地区内

1

小时、沿江

地区中心城市与毗邻城市

0.5-1

小时交通圈,基本实现对

20

万人口以上城市的覆盖。

5

、开年批复武汉城轨开门红 城轨建设启动加快

2018

年

8

月城轨恢复批复,

8

月前后批复吉林长春和苏州,

12

月

6

号批复重庆、济南、

上海、杭州、沈阳,

18

年发改委共批复七地城轨建设,共涉及里程

856.83

公里,较

2017

年全年增长

71.1%

,批复总投资金额为

5655.74

亿元,较

2017

年全年增长

37.8%

。

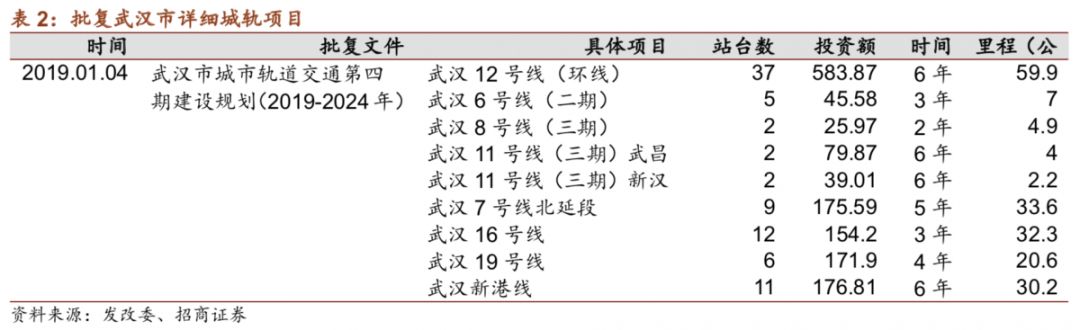

19

年开年

1

月

4

日继续批复《武汉市城市轨道交通第四建设规划(

2019-2024

年)》涉及

198

公里投资

1469

亿元,建设

12

号线、

6

号线二期、

8

号线三期、

11

号线三期(武昌段首开段、新汉阳火车站段和葛店段)、

7

号线北延线、

16

号线、

19

号线、新港线项

目,规划期为

2019-2024

年。

6

、通车

&

业绩双拐点 强烈推荐中国中车

2018

年铁路总投资

8000

亿计划已超额完成,前期基建占比较大,后期设备投资额占比将会提高,铁总的订单情况符合超预期的判断。

从多当面看

18

年是大铁行业拐点:

财政政策放松促进整个行业边际改善,而十三五是城市轨道建设的高峰期

+

客运数据显

示了高铁仍有合理的加密线路需求

+

三年货运计划促进公转铁规划的落地,

2019

年维持

对大铁行业高景气的判断。

强烈推荐中国中车!

中国中车是全球规模最大、品种最全、技术领先的轨道交通装备供

应商,是业内当之无愧的龙头企业,是中国“先进制造”的核心名片之一,看好公司核

心竞争力以及国际市场的增量开拓。三年货运增量计划有望明显改善铁总盈利能力,且

中国中车在之前完成货车生产南北两大集团的整合,基本可以满足高速增长的货车需求;

城轨方面,从需求的视角来看,潜力很大

(

特大城市加密中等城市翻倍小城市完善

)

、紧迫性强,从供应侧视角是城轨投资也是有效投资,即拉动经济增长,以及解决民生问题,

这也是

18

年

8

月开始发改委密集批复地铁项目的原因,稳经济大概率占主导前提下,

基建补短板地铁收益高。行业边际改善,利好绝对龙头中车,预计

2019

年中车净利约

145

亿,对应

17

倍,

通车及业绩双拐底,强烈推荐中国中车!