(项目融资第197讲,2019年上半年房地产市场总结。第一部分:2019年上半年房地产市场总结与展望。第二部分:2019年上半年全国房地产企业拿地排行榜。第三部分:2019上半年中国房地产企业销售TOP200排行榜。

本期是房地产企业的2019年上半年总结,内容有些多,大家取自己需要的内容看吧。

本公众号第一期线下《项目交流、对接会》筹备中,坐标:北京,欢迎大家参与!

![]()

![]()

![]()

第一步,加小编微信报名。告诉小编近期在项目上(一手项目)遇到的问题和需求,汇总后,小编选取5-10个问题,邀请相关专家、专业人士现场分析、解答。

第二步,定好时间地点,小编通知参与者。其它小伙伴线上分享活动照片。

以后,本公众号还会不定期举办类似活动,希望有合作需求的小伙伴在我们的帮助下认识、了解更多朋友,互助合作,一起进步。

欢迎联系小编,报上自己的想法和需求。小编的微信:419194057。

2019年上半年已行至尾声,今天我来复盘一下上半年房地产市场,并给出下半年市场的几点预判:

市场一波三折,年初极端悲观,3月非常乐观,5、6月相对理性

上半年房地产市场一波三折,年初市场情绪极端的悲观,市场普遍预期2019年房地产市场将步入调整期,三四线城市面临较大的调整压力。随着楼市“小阳春”行情的到来,3月份市场情绪非常乐观,部分热点城市再次出现抢购热潮,土拍市场也是持续火爆。5、6月份市场情绪相对理性,前期积压的市场需求大都释放完毕,“小阳春”行情已暂告尾声。整体来看,市场预期出现了比较大的变动。

政策主基调“稳定”,年初政策预期比较积极,随后趋于稳定

政策主基调趋向“稳定”,年初政策预期比较积极,市场普遍预期调控政策将有所松绑,随后整体政策趋于稳定,政策层面发生了这样一轮的变化。政策“稳定”既包括对“房住不炒”政策的稳定,也包括对“一城一策”政策的稳定。就“一城一策”而言,一方面,市场压力较大的城市还是会有些宽松性的政策,典型如南京高淳区放松限购。另一方面,市场比较火爆、特别是土地市场比较火爆的城市,采取一些抑制性的政策。典型如西安房价连续6个月领涨全国,升级限购已是必然。值得一提的是,今年以来政策对稳地价、稳房价、稳预期的作用越来越大,反而对市场干预和影响越来越小,这是好的方面。

新房市场剧烈波动,一二线明显好于普通三四线,房价运行平稳

新房市场剧烈波动,1、2月份成交量明显回落,3月份快速上升,4、5月份回稳,6月份相信还是会继续冲高,之后市场将进入相对理性的阶段。各线城市市场走势明显分化,一二线城市市场需求依旧坚挺,市场热度明显好于去年同期,成交量同比有所提升。假如把强三线城市纳入二线城市,普通三四线城市市场降温特征明显,成交量同比有所下滑。当然,房价整体运行稳定,在售项目案场折扣力度有限,并没有出现大范围的打折降价现象。

3月二手房市场同步回升,随后小幅回调步入平稳期

随着一手房市场转暖,3月份二手房市场同步回升,积压的刚需和改善购房需求,在二手房市场集中释放,致使二手房交易活跃,北京、上海单月成交量皆创历史新高。4、5月份二手房市场相对平稳,部分城市成交量有所回调,但回调幅度不大。总的来看,二手房市场进入稳定期,预计6月份将保持相对平稳的市场走势。

土地市场整体活跃,二线城市成交“井喷”量价齐升

土地市场整体活跃,1、2月份延续2018年下半年以来的低迷行情,3-5月份土拍市场明显转暖。其中,二线城市土拍市场持续高热,成交“井喷”量价齐升。并且,土地流拍率大幅回落,多数城市土拍溢价率大都在30%以内,仅苏州、海口、合肥等热点二线城市高溢价地块成交频频,屡有地块拍出100%以上的高溢价。主要原因有以下三点:其一,信贷环境相对放松,积极的信贷货币政策大幅缓解房企融资压力。其二,部分房企冲业绩诉求强烈,上半年拿地补库存,年底便能开盘预售贡献业绩。其三,房企投资区域乃至城市趋同,叠加热点城市供地本就有限,进一步加剧土拍竞争激烈程度。

不过,土地市场不必过于担心,6月份开始逐步回归理性。主要原因也有以下三点:其一,土地价格大幅提升,企业盈利空间显著收窄。其二,部分房企被点名预警提示,而在住建部的指导下,近期央行与证监会将暂停部分房企的债券及ABS融资渠道,显示房企融资收紧现已步入执行层面。其三,按照正常的开发销售节奏,现阶段拿地年内较难上市贡献业绩。

房地产是经济困难期的一抹亮点,更是中国经济重要的压舱石

相较于其他行业,上半年房地产行业是中国经济为数不多的一抹亮点。具体而言,房地产开发投资增速仍处高位,商品房销售面积基本平稳,销售金额小幅回升,新开工面积仍保持高位,竣工面积可能要到下半年才能得到改善。而在中美贸易战不断升级、中国经济环境出现困难的大背景下,房地产仍是中国经济重要的压舱石。

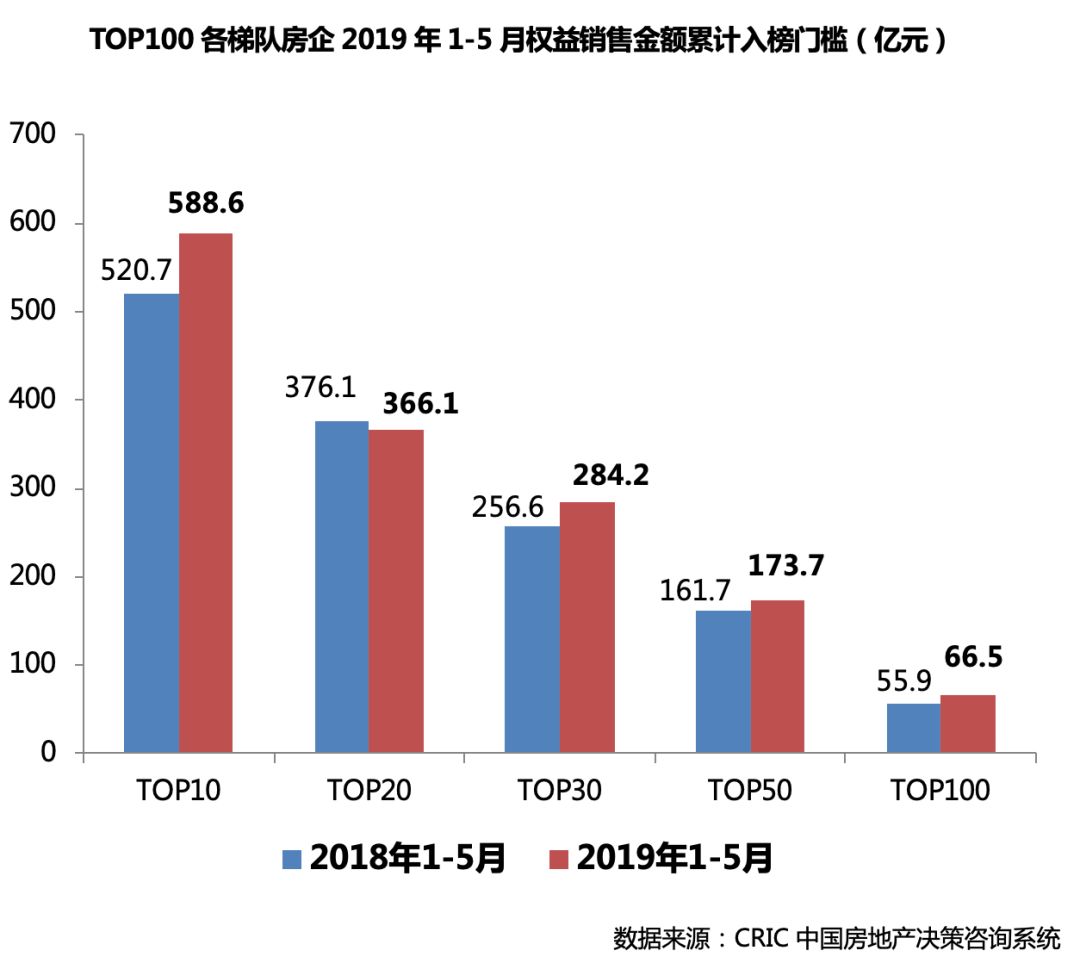

规模房企业绩增速强于行业整体,TOP30、TOP100权益门槛明显提升

TOP100房企特别是规模上市房企的销售走势强于行业整体,虽然TOP3房企业绩增速明显趋缓,但是TOP30、TOP100房企销售业绩仍处较快增长区间,当然对比前两年业绩增速有所回落。2019年1-5月,TOP30房企和TOP100房企的权益金额入榜门槛为284.2亿元和66.5亿元,门槛增幅较高分别达到10.8%和19%。

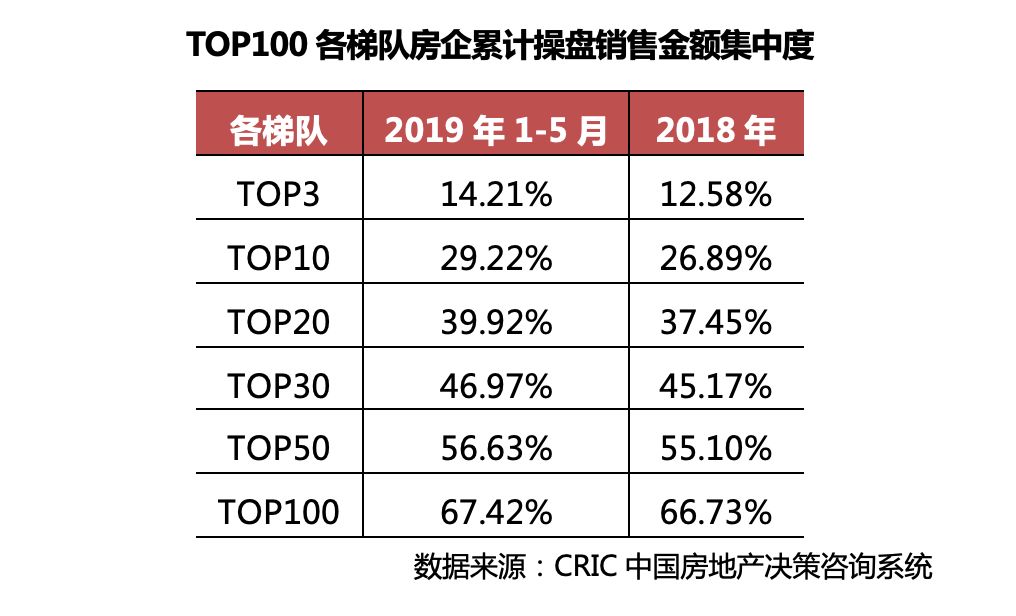

各梯队规模房企业绩集中度全线提升,凸显强者恒强市场格局

各梯队规模房企销售业绩集中度全线提升,强者恒强的市场格局愈加明显。2019年1-5月,TOP100房企累计操盘销售金额集中度多达67.42%,较2018年微增0.69个百分点。TOP10房企和TOP20房企销售金额集中度增幅较高,都在2个百分点以上。

8家企业新增货值破千亿,后50强房企加速纳储蓄力

截至2019年5月末,销售百强房企新增总土储货值已经超过3.4万亿,突破千亿的房企共8家,突破百亿房企共74家,较4月份增加16家。从集中度来看,土地资源仍高度集中于头部房企,且销售集中度相比上月再增3个百分点,行业集中化的趋势愈演愈烈。TOP50-100房企新增货值占百强15%,比销售集中度高出7个百分点,部分企业如新希望、中交、大华等补仓意愿强烈,前五月加速纳储。

下半年市场预判:

“稳定”、“分化”、“波动”、“产品”、“集中”

展望未来,我认为下半年房地产市场可以用“稳定”、“分化”、“波动”、“产品”和“集中”5个关键词概况。具体而言:

其一,2019年政策预期稳定,地方“一城一策”有收有放。行业规模稳中微涨,预计2019年全国新房销售金额约15万亿元,二手房销售金额约6万亿元,未来市场规模将趋于平稳。

其二,城市分化加剧,不同能级城市持续分化,城市内部也分化加剧。不同区域市场分化,产品线出现分化,刚需、改善以及高端类产品分化,甚至同一区域不同项目出现分化,项目内部还会出现分化,所以2019年市场“分化”是关键词。

其三,下半年市场持续波动,频率加快,但波幅收窄。市场走势不会一路攀升,也不会全面下滑。

其四,在过去3年实际产品力有所退步的情况下,2019年产品力再次成为市场关注的焦点。随着二孩时代来临,改善性需求的集中爆发,95后成为生力军,需求变化推动提升产品力内在要求,从品质创新的硬件到物管服务的软件全面升级。

其五,集中度不断提升。其一,城市集中度上升,TOP50城市拥有全国的32%常住人口,集中了房地产开发投资的的62%,商品住宅成交面积全国占比为46%,成交金额占比64%,集中度持续上升。其二,企业集中度上升,预计2019新千亿房企包括首开、龙光、新力、滨江、奥园、佳兆业、美的、首创、华发、金辉等,全年TOP30集中度将达到48%。其三,关联行业集中度也在上升,物业、代理服务、中介等关联行业集中度也在上升过程中。

当然,上半年最大压力来自于供应,源于2018年下半年房企不拿地。下半年最大压力还是来自于市场本身,经过上半年房企集中拿地补库存,下半年供应不会出现太大问题。因此,上半年只要解决供货问题,房企销售业绩有保证,下半年市场竞争可能将更加激烈。

(摘自:丁祖昱评楼市)

伴随房地产市场调控的深入,房企拿地回归理性,行业进入精细化竞争阶段。与此同时,作为房企的“粮仓”,房企土地储备规模与结构对业绩的影响持续加大。在此背景下,对房企拿地情况进行研究,关注房企在土地一二级市场拿地的最新动态与热点,为研判行业趋势提供参考。

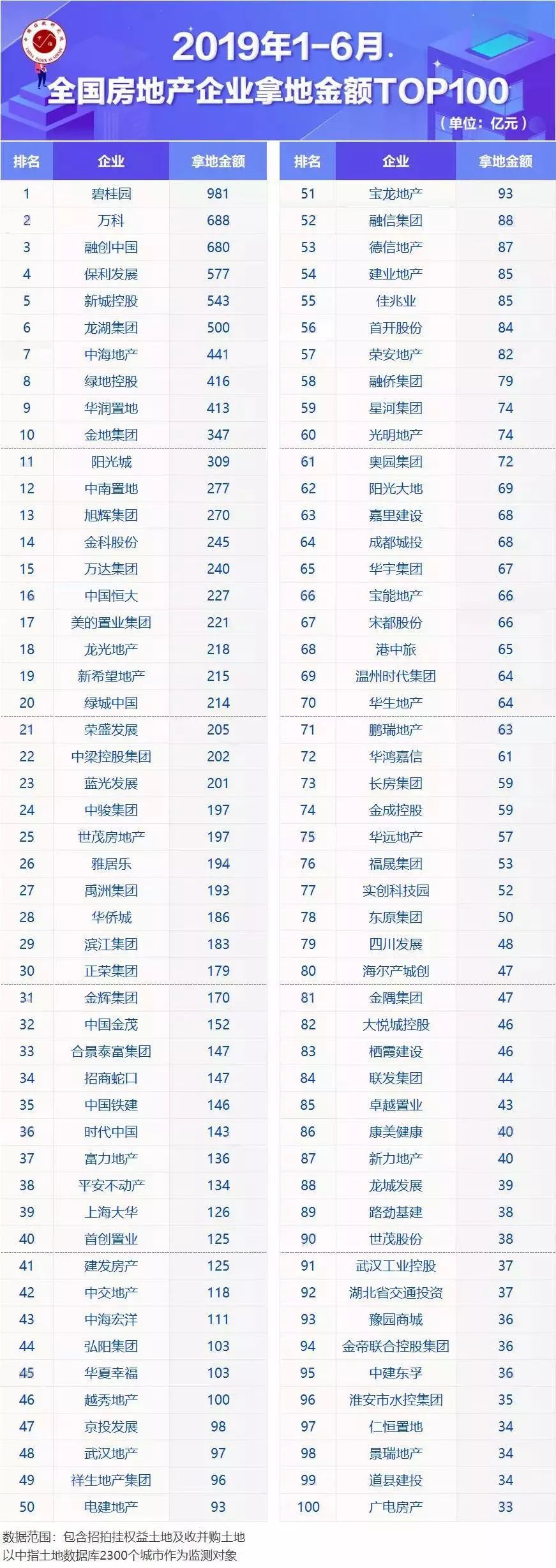

从拿地金额来看,碧桂园、万科、融创占据榜单前三位。

碧桂园在1-6月累计拿地981亿元,占据拿地榜榜首;万科拿地发力,1-6月以总额688亿元占据榜单第二位;融创保持拿地优势,1-6月拿地总额达680亿元。TOP10企业1-6月拿地总额5586亿元,占TOP100企业的36.6%;TOP30企业1-6月拿地总额9959亿元,占TOP100企业的65.3%,龙头房企获取土地资源优势不减,行业集中度明显。1-6月,TOP10企业拿地门槛为347亿元。6月,碧桂园继续保持较大的拿地力度,本月在杭州、临沂、温州的拿地权益金额均超过20亿元。

土拍市场持续回暖,6月房企拿地热情不减

土地市场自2019年3月后,逐渐回暖。6月房企拿地积极性持续加强,部分房企补仓意愿强烈。融创在1-6月的拿地金额达到去年同期的5.8倍,新城的拿地金额也同比增长超70%;保利延续上月趋势持续发力,6月的拿地金额仍在240亿元以上,龙湖、中海等企业的拿地金额也超过100亿元,中海以54.1亿元、100%权益获取深圳一宗住宅用地。此外,万科、龙光、滨江、金茂等企业的拿地金额环比增长显著。

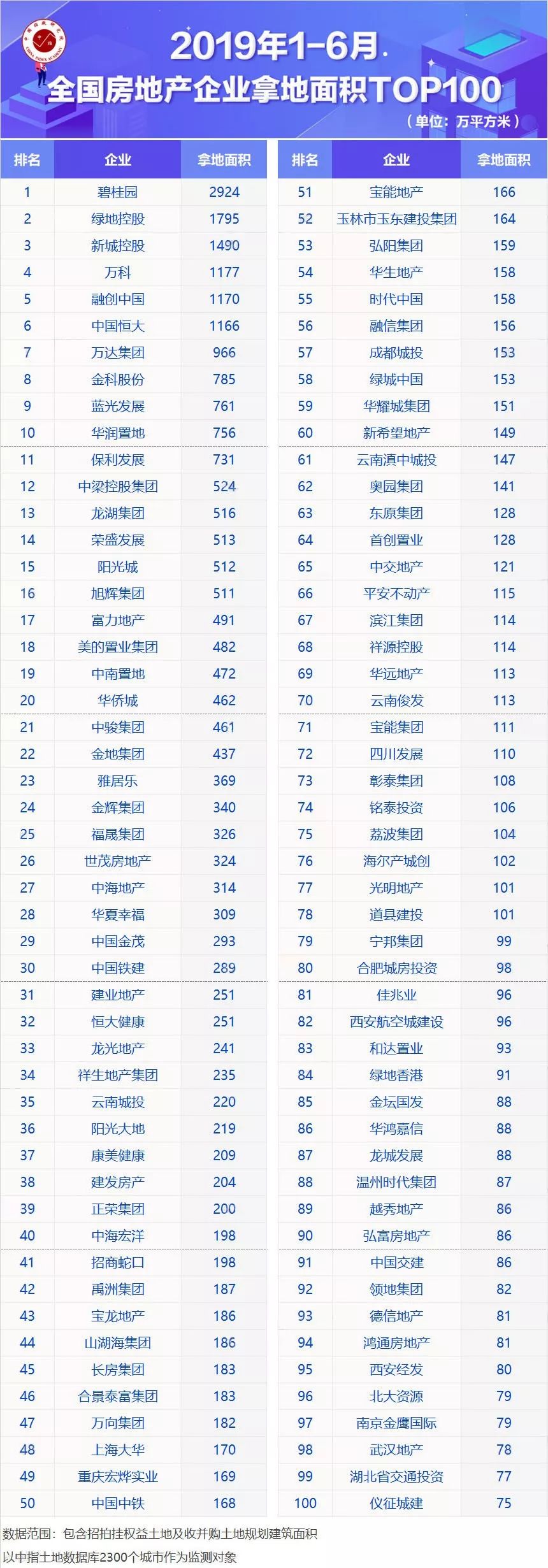

从拿地面积来看,碧桂园、绿地、新城拿地面积位列前三。

2019年1-6月,碧桂园拿地力度持续加码,以2924万平方米占据榜单首位;绿地和新城分别以1795和1490万平方米拿地总面积登上面积榜第二、三位。2019年1-6月,TOP10房企拿地总面积12990万平方米,占TOP100房企拿地面积的41.6%,拿地规模持续加强。具体来看,6月碧桂园拿地面积403万平方米,在临沂新增的三宗地块总建筑面积达64万平方米;绿地在揭阳获取6宗地块,总建筑面积超100万平方米。

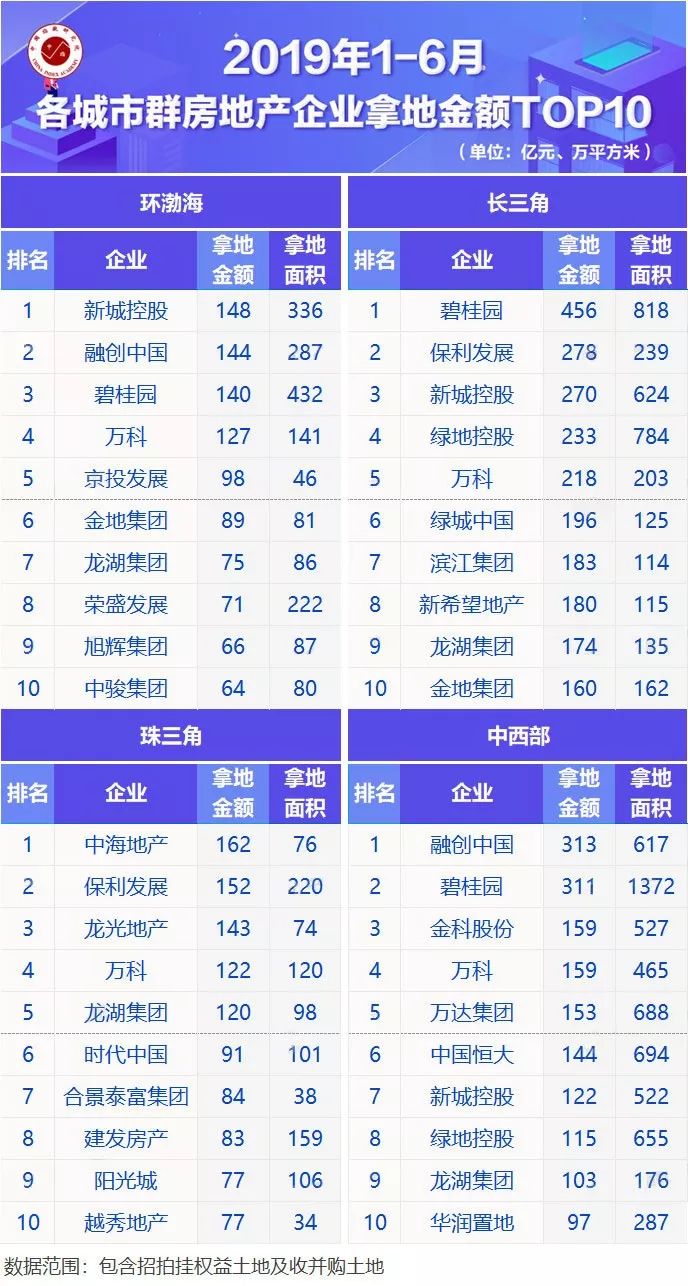

从各城市群拿地金额来看,长三角稳居榜首,中西部持续得到关注。

1-6月,长三角TOP10企业拿地金额共计2348亿元,继续稳居高位;受产业转移、人才引进等政策影响,中西部重点城市经济发展加速,成为房地产企业的投资热土,TOP10企业拿地金额达1676亿元;环渤海TOP10拿地金额较去年略有上升,为1022亿元;珠三角TOP10拿地金额较去年同期有所降低,金额为1111亿元。

从城市群拿地企业来看,龙头房企广泛布局,中小房企持续深耕区域市场。

如万科投资力度不减,在四个区域均有上榜,拿地总金额为626亿元;碧桂园加大在环渤海、长三角和中西部布局,拿地总额高达907亿元,并稳居长三角榜首;此外,京投发展、滨江集团、建发房产等企业持续深耕大本营,在环渤海、长三角及珠三角城市群榜单中出现,拿地较为集中。

从城市排行榜来看,一二线城市仍为房企投资拿地的重心,中西部城市土地市场火热。

2019年1-6月,全国土地成交金额TOP10城市累计成交7645亿元,同比增长16%;规划建筑面积TOP10城市成交17815万平方米,同比增长9%。其中,杭州土地市场交易热度有所下降,但累计成交总价依旧稳居榜首,单月成交308亿元,累计成交总价1423亿元;中西部核心城市成交火热,武汉、西安、成都和郑州土地成交规划建筑面积均有上榜,武汉以2475万平方米的成交总量居于榜首,同比上涨37%。值得注意的是,天津、广州土地成交持续放量,规划建筑面积分别同比增长85%和70%,位于榜单的第二、第六位。

从重点城市拿地金额前十企业来看,全国性企业布局广泛,地方房企进行区域深耕。

其中,融创作为全国性房企,夺得天津、武汉两个城市拿地金额榜首,进一步提升在两城市的布局力度,碧桂园、新城凭借自身优势,均进入两个城市的榜单。此外,首创深耕京津冀地区,位于北京、天津两个城市榜单的第八、九位,上海大华集团拿地金额居上海第三,华生地产拿地金额位居武汉第二,地方房企利用区域优势持续深耕。

住宅用地成交总价排行榜中,长三角地块入榜数量较多。

入榜地块中,深圳有3宗,拿地金额为179亿元,占TOP10拿地总额的37%。长三角地区入榜地块数量较多,共有4宗入榜,拿地金额共155亿元,占TOP10拿地总额的32%。其中深圳的宝安区西乡铁岗地区A122-0360宗地,经过31轮竞拍,越秀地产以59亿元的最高限价、增加配建8800平方米人才住房的代价竞得该地块,溢价率高达45%,扣除人才住房后的楼面均价5万8,成为榜单中均价最高的地块。

从6月全国住宅用地成交总价TOP10的拿地房企来看,国企拿地占比较大。

入榜地块中,共有6宗由国企参与竞得,占TOP10拿地总额的58%。从拿地方式来看,国企偏向合作拿地,如华润+电建联合体以73亿元夺得京土整储板(石)[2019]012号地块,拿地金额居榜单首位,国企拿地优势凸显。

今年是克而瑞编制中国房地产企业销售排行榜的第11个年头,从最初的TOP20到TOP50、TOP100、TOP200;再从单一的销售榜,到推出代表操盘能力的操盘榜和投资能力的权益榜,我们一直真实、严谨、公正地记录着10年来的行业变化、格局演变和模式创新。

自2019年1月起,在原有的销售流量榜和权益榜的基础上,我们新增了销售全口径榜。销售全口径,是指把企业集团连同合营及联营公司所有项目计入业绩的统计方式,不考虑权益比例和是否操盘。由于代建属于输出管理行为,在全口径榜单数据中统一不包括代建产生的销售业绩。

全口径榜

反映的是企业城市布局和项目拓展的能力。

操盘榜

是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业。

反映的是企业的营销和操盘能力,企业代建产生的销售业绩纳入操盘口径统计中。

权益榜

是以企业股权占比为口径,即若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业。

反映的是企业的资金实力与投资能力。(注:权益口径数据不包括母公司以及关联方权益、员工跟投部分)

鉴于目前绝大多数的上市房企已经将业绩公告的口径从并表改为了全口径,需要与上市公司发布数据进行对照的读者,可以参考全口径榜单。

2019年上半年,

在“房住不炒、因城施策”调控主基调下,中国房地产市场保持稳定增长预期,行业整体规模增速较2018年显著放缓。6月,房企为冲刺半年度业绩目标,积极加大推案及营销力度,单月业绩环比增速超23%。预计下半年,百强房企规模增长将继续保持平稳,并更注重聚焦主业、稳健高质量发展。

城市政策层面,城市调控有收有放、分化明显。苏州、西安等市场较热的城市调控加码,热门城市调控政策仍从紧执行。而部分城市则出台宽松性政策,典型如南京高淳区局部放松限购。从长期来看,房地产市场调控仍将以“稳”为第一要务,切实把稳地价、稳房价、稳预期的目标落到实处。

城市成交层面,上半年一线、二线和三四线城市市场分化加剧。一线城市复苏回升,二线城市整体趋稳。而对于需求透支、购买力不足的部分二线和多数三四线城市而言,房地产市场犹存较大的下行压力。

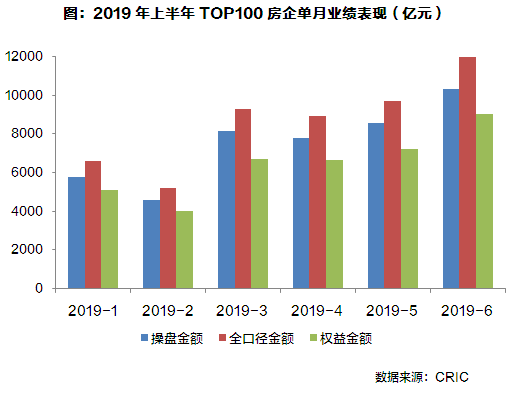

2019年上半年,在“房住不炒、因城施策”的主基调指引下,中国房地产市场行业整体增速较2018年显著放缓。1-6月,TOP100房企累计权益销售规模近3.9万亿元,同比仅微增4%,与4、5两月的累计业绩同比增速基本持平。

整体来看,虽然5月受部分城市政策调控收紧影响,一季度以来的“小阳春”行情明显降温。但为冲刺半年度业绩目标,6月房企积极加大了推案及营销力度,单月操盘业绩环比提升超23%。我们预计,2019年将是房地产市场销售“小年”。下半年,百强房企规模增长也将继续保持平稳,出现快速增长的概率不大。