流动性对金融市场运行和资产收益率有深刻影响,我们根据流动性在股票市场的传导机制建立了A股流动性研究体系。自2016年8月以来,我们连续发布系列研究报告和流动性监测周报近60篇,对影响股市流动性的各种因素进行了探讨和跟踪,力求从不同维度全面反映当前市场流动性状况。

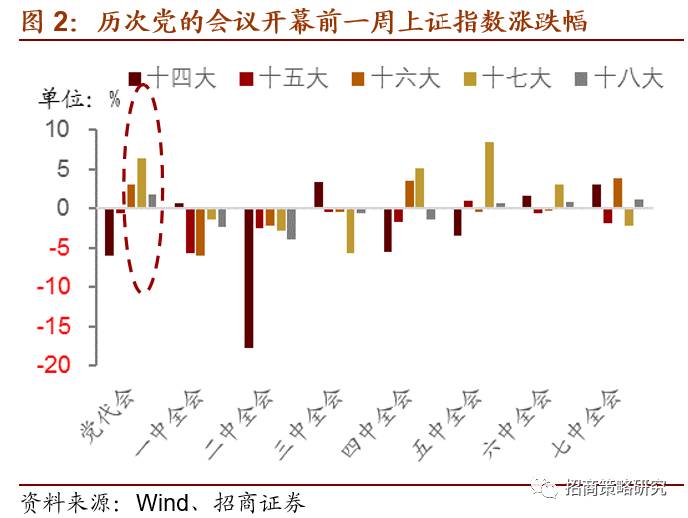

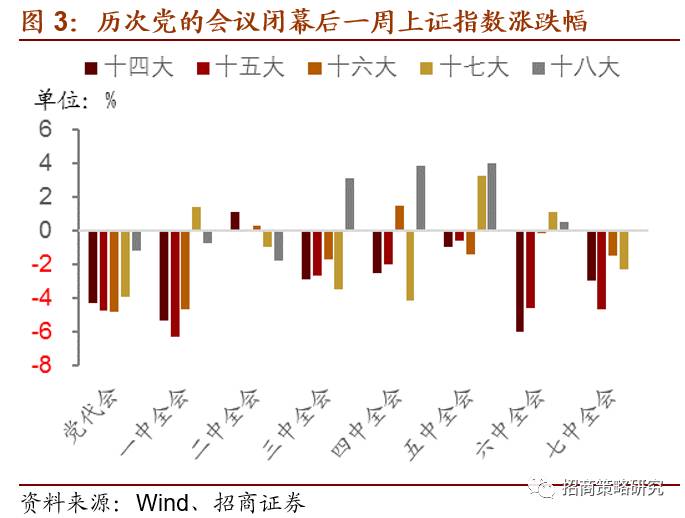

🔹“盛会”召开在即,从上证指数的情况来看,历次“盛会”及中央全会会议前后市场涨跌参半,股市的上涨或下跌与会议的召开没有呈现明显的规律性。不过值得注意的是,在最近三次党代表大会召开前一周,市场均有不同程度上涨,说明近三届大会前改革的预期对市场具有一定程度的提振作用,会议闭幕后一周,市场跌多涨少。相比之下,美国的换届“盛会”——总统大选往往存在不确定性,使市场避险情绪在结果公布之前处于高位,结果公布不确定消除之后市场反弹,因此美股在大选前后呈现明显的V型走势。盛会前后面临的不确定性显著不同,造成了中美股市短期表现的差异。

🔹10月9日-10月13日,央行逆回购投放800亿,逆回购到期3200亿,另央行周五开展4980亿1年期MLF操作,中期利率维持在3.2%,且当日有840亿MLF到期,本周资金净投放1740亿元。下周二和下周三分别有1280亿元和2275亿元到期。MLF续作,降低资金面持续紧张的可能性,预计短期资金面仍以稳定为主。

🔹利率方面,中长期利率全面上涨。截至13日,7天Shibor较前一周下降11bps,为 2.85%;1年期国债收益率上升4bp至3.49%, 10年期国债收益率上升7bp至3.68%。

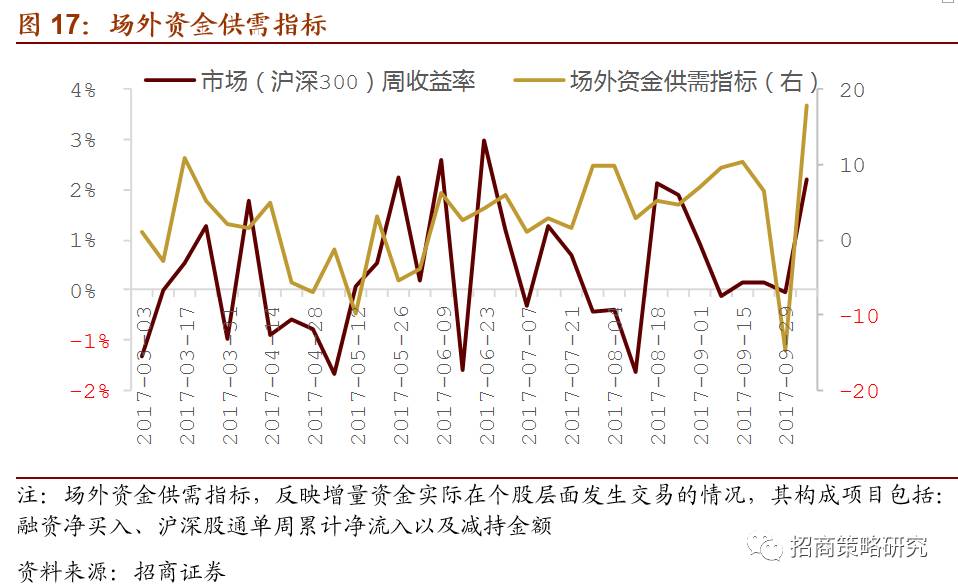

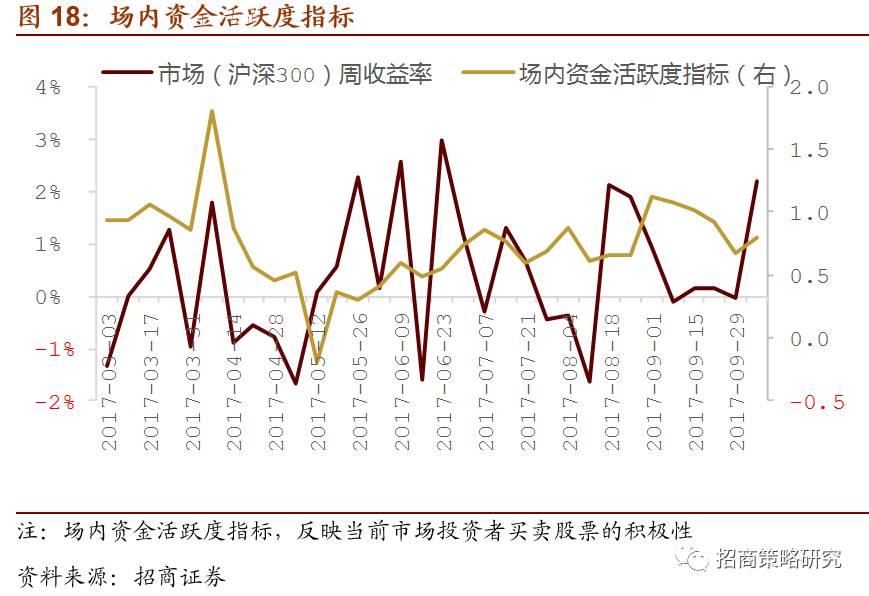

🔹10月9日-10月13日,招商A股流动性指数为10.00,较前一周大幅回升17.83,节后市场流动性明显提升。资金面预期指标继续大幅下降,从-0.22下降至-1.36。分项看,基金发行份额较前一周下降约33亿至6.7亿; IPO融资较节前一周增加23亿至70亿,下一周IPO融资预计将下降至35.8亿;限售解禁市值为1275亿,较节前一周上升约593亿,下一期将下降至588亿元。资金供需指标继续大幅上升,从-14.63升至17.92。分项看,融资净买入大幅上升至238.9亿,较节前一周增加约453亿。截至10月13日,融资余额为9869亿元,较节前一周上升约239亿元;沪深股通累计净流入139亿元,较节前一周增加142亿;重要股东净减持,金额较节前一周下降约44亿元至6亿。资金活跃度指标较节前一周上涨,从0.68增至0.80。

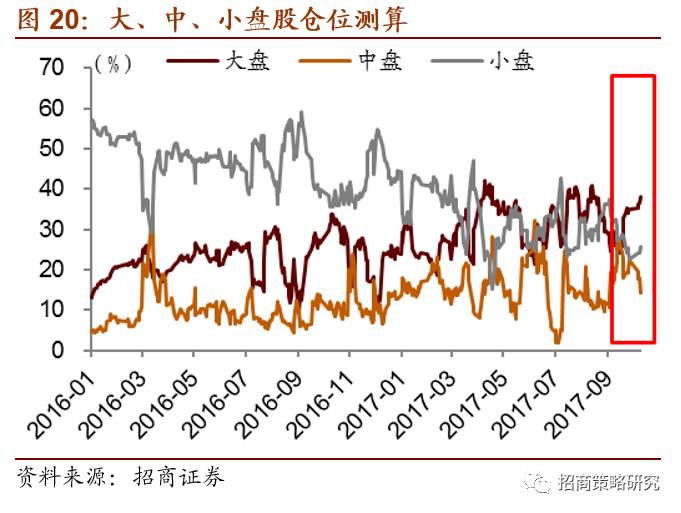

🔹基金仓位出现下降,股票型和混合型基金整体仓位(10月12日)分别较前一周(9月29日)减少1.58%和2.11%至89.48%和80.17%。大盘股仓位较前一周增加3.1%至38.04%;中盘股仓位较前一周减少8.09%至14.23%,小盘股仓位较前一周增加2.92%至25.7%。

十九大召开在即,我们回顾了中国共产党历届全国代表大会及其中共中央全会召开前后股市的表现,每届代表大会召开后的5年里会陆续召开7次中共中央委员全体会议。从上证指数的情况来看,历次会议前后市场涨跌参半,股市的上涨或下跌与会议的召开没有呈现明显的相关性。但值得注意的是,在最近三次党代表大会召开前一周,市场均有不同程度上涨,说明近三届党代表大会前改革的预期对市场具有一定程度的提振作用。但会议闭幕后一周,市场跌多涨少。

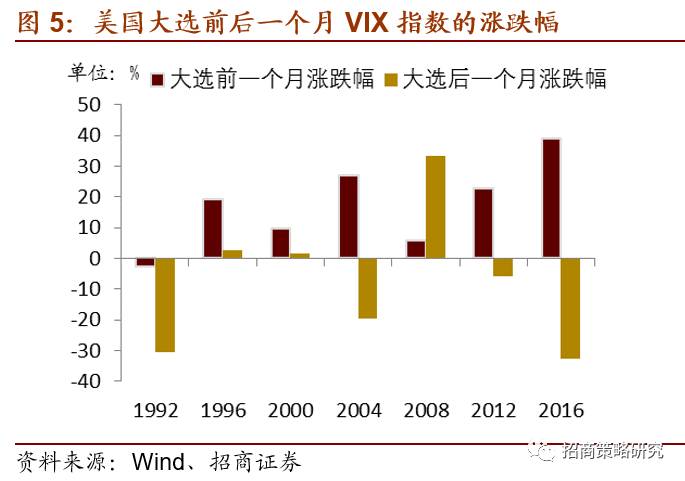

另外,我们对比了美国大选前后的股市表现。从下图可以看出,大选前后有“V”型走势。大选前S&P500指数下降,而选后几天开始上升。分析原因,选举的不确定带来股市震荡,选举的不确定性越大,投资者的避险情绪越大,市场表现会越差。一旦选举结果揭晓,接下来股市多呈现出上涨行情。从VIX指标的涨跌幅也可以看出,“大选”后一个月VIX指数涨幅小于前一个月,而跌幅大于前一个月,市场恐慌系数明显下降,说明总统大选带来的不确定性下降,因而股市开始反弹。

从上述结果来看,中美股市对领导人的选举或换届明显有不同反应。中国股市在党全国代表大会召开前后没有表现出明显的波动变化,而美国股市在大选前避险情绪明显升温。理论上来说,国家领导人对未来政策方向有决定影响,结果的不确定性会对股市产生一定冲击。但中国的换届不确定性较小,前期一系列积极稳妥的制度安排和人员部署使国家领导人的不确定相对降低;而美国总统的选举结果往往存在极大的不确定性,这就导致两个市场的反应不尽相同。

上周央行逆回购投放800亿,逆回购到期3200亿,另央行周五开展4980亿1年期MLF操作,中期利率维持在3.2%,且当日有840亿MLF到期,本周资金净投放1740亿元。下周二和下周三分别有1280亿元和2275亿元到期。MLF续作,降低资金面持续紧张的可能性,预计短期资金面仍以稳定为主。

利率方面,中长期利率全面上涨。其中,7天Shibor较前一周下降11bps,为 2.85%;1年期国债收益率上升4bp至3.49%,5年期国债收益率上升6bps至3.66%,10年期国债收益率上升7bp至3.68%。

资金面预期指标继续大幅下降,从-0.22下降至-1.36。分项看,基金发行份额较前一周下降约33亿至6.7亿; IPO融资较节前一周增加23亿至70亿,下一周IPO融资预计将下降至35.8亿;限售解禁市值为1275亿,较节前一周上升约593亿,下一期将下降至588亿元。

资金供需指标继续大幅上升,从-14.63升至17.92。分项看,融资净买入大幅上升至238.9亿,较节前一周增加约453亿。截至10月13日,融资余额为9869亿元,较节前一周上升约239亿元;沪深股通累计净流入139亿元,较节前一周增加142亿;重要股东净减持,金额较节前一周下降约44亿元至6亿。

本周市场流动性大幅上升。三大流动性指标中,资金面预期指标大幅下降,场外资金需求指标和场内资金活跃度指标均有不同幅度上升。资金面预期指标从-0.22大幅下降至-1.36。资金供需指标从-14.63大幅上升至17.92。资金活跃度指标上涨,从0.68增至0.80。

基金持仓方面,伴随节后指数上公募基金出现减仓迹象,股票型和混合型基金整体仓位(10月12日)分别较前一周(9月29日)减少1.58%和2.11%至89.48%和80.17%。大盘股仓位较前一周增加3.1%至38.04%;中盘股仓位较前一周减少8.09%至14.23%,小盘股仓位较前一周增加2.92%至25.7%。

欢迎关注“招商策略研究” 微信公众号:zhaoshangcelve

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。