1. 本周回顾和投资观点

本周市场综述:

本周

A

股大幅下挫,上证综指报收于

3086.4

,环比跌

5.64%

;

深证综指报收于

9780.8

,跌

6.12%

;

沪深

300

指报收于

3889.2

,跌

6.12%

;

创业板指报收于

1657.8

,跌

3.38%

;

申万交运指数报收于

2548.4

,跌

5.87%

。

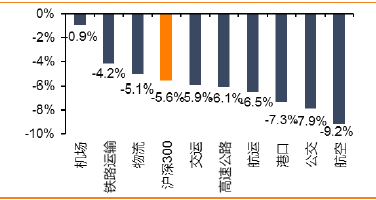

交运行业子板块全部下跌,其中最为坚挺的是机场(

-0.9%

),其次为铁路板块(

-4.2%

)。

本周交运板块涨幅前三为保税科技(

17.8%

)、海航科技(

15.8%

)、建发股份(

6.7%

);

跌幅前三为飞马国际(

-25.0%

)、青岛港(

-16.3%

)、天顺股份(

-16.2%)

。

主题机会:

继续重点提示上海相关股票,我们认为上海板块将迎来西向大虹桥规划(科创)和东向自贸区政策升级利好。

【大虹桥串联长三角】:

长三角一体化上升至国家级战略,大虹桥是上海西大门,淀山湖是上海大都市圈飓风眼,周围环绕着上海青浦、苏州的昆山&吴江、浙江的嘉善,定位于高新技术产业,致力于打造科创硅谷。

【自贸区政策有望升级】:

上海东向的自贸区以洋山临港作为核心区域,致力打造为国际标准化自贸区。

近期,上海自贸区政策东风不断,在税收、货币兑换等方面或有超预期的新政颁布。

东线临港区域:

建议关注地产—上海临港、光明地产;

推荐物流:

上港集团、华贸物流;

西线青浦苏州区域:

建议关注地产-上实发展、苏州高新;

物流:

推荐圆通、申通、韵达快递;

建议关注保税科技、新宁物流、万林物流、飞力达

。

快递物流:

顺丰与圆通各自披露一季报。

顺丰营收增长16.7%至240.3亿;

实现归母净利润12.6亿,同比增27.9%;

实现扣非净利润8.4亿,同比减6.8%。

另外公司公告拟公开发行可转债,拟募集资金总额不超过人民币65亿元。

圆通营收增长20.65%达到64.4亿,扣非归母净利润增长19.4%达到3.57亿。

2019年的主逻辑为一线快递持续领跑行业,行业集中将快速提升,A股公司受益于规模的快速提升,成本与毛利均存改善空间,快递板块估值继续提升。

我们继续强烈推荐申通、圆通,以及板块估值修复下的韵达和顺丰。

化工物流股密尔克卫披露一季报,公司扣非归母净利润同比增32.7%达到4207.7万。

江苏化工爆炸推动行业监管收严,密尔克卫公司质地优良、大客户对接稳定,此轮变化后公司继续沿着内生+外延路径快速扩张,我们看好公司今年业绩释放逐季加速,上周股价有所回调,当前位置价值更显!

航空板块:

国航披露一季报,收益品质及成本费用水平同比基本平稳,实现营业收入325.54亿,同比增长3.0%,实现归母净利润27.23亿,同比增长3.6%。

我们继续看好B737MAX停飞及延迟交付造成持续扩大的供给缺口及票价改革带来的旺季运价弹性。

在2017年底时刻收紧政策落地,软件层面的供给收紧的预期刺激下,市场对后续运价表现预期非常高,而在硬件层面供给缺口中期确定性持续扩大的当下,市场预期反而相对谨慎,因此我们认为后续运价表现有望持续超市场预期,继续推荐三大航,春秋,吉祥

。

机场板块:

上海机场、深圳机场、厦门空港披露一季报,其中上海机场在免税销售收入大幅提升及扣点提高的刺激下,业绩大增超三成,深圳机场、厦门空港一季度业绩分别同比升9.7%、6.2%。

我们持续看好枢纽机场的商业模式及居民消费升级浪潮下机场免税的发展前景。

中免广撒网大手笔获取枢纽机场免税店经营权,将带来更大的渠道优势及免税品价格优势,形成正向循环。

机场作为地主方,未来租金收入将持续攀升。

枢纽机场估值体系已从过去的公用事业属性逐步向消费属性过渡,且现金流健康的长期价值品种可能更受市场青睐,继续推荐上海机场、白云机场、首都机场股份,关注深圳机场。

航运板块:

本周航运指数(申万Ⅱ)大幅下跌6.53%,相对沪深300超额涨跌-0.91%。

集运涨价季即将到来叠加IMO环保公约的临近,部分运力退出以抢装脱硫塔,淡季运价弹性有望进一步兑现。

此外,中美贸易和谈进展良好,上海自贸区扩区有望带来航运货量的提升,板块有望迎来预期差机会,维持我们在年度策略中的判断,看好航运板块淡季运价表现优于往年。

-

集运市场:

本周中远海控披露一季报,营业收入350.75亿元,同比增59.99%;

归母净利润6.87亿元,同比增280.02%,对我们看好淡季运价的观点有所印证。

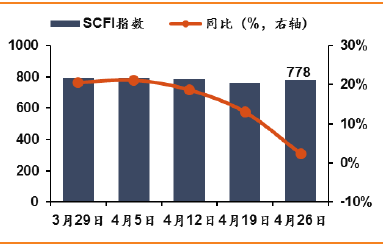

运价数据方面总体表现优异。

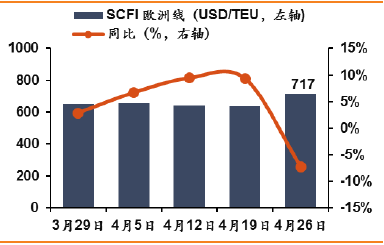

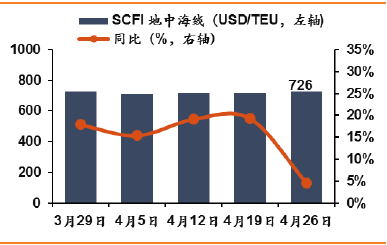

4月26日SCFI环比上涨2.1%、同比上涨2.3%至778.0点,连续八周呈现同比上涨的格局。

权重航线方面,欧洲线运价环比上涨12.4%,同比下跌7.4%至717美元/TEU;

地中海线环比涨1.3%,同比涨 4.6%至726美元/TEU。

欧洲航线上海港平均舱位利用率稳定在90-95%左右,部分航商已经开始提价。

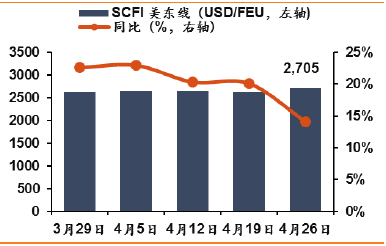

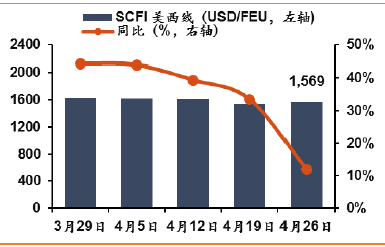

美线因中美贸易和谈的乐观预期以及部分航商的停航表现更为强劲,美西线运价环比涨2.0%、同比涨11.8%至1569美元/FEU,美东线环比涨2.7%、同比涨11.8%至2705美元/FEU,上海港至美国舱位利用率维持至95%左右,部分航次满载出运。

马士基宣布从5月1日起上调上海-北欧的FAK费率:

上海-鹿特丹/弗利克斯托运费为$1050/TEU、$1900/FEU、$1950/40HC,此价格一直沿用至5月19日。

赫伯罗特和达飞5月份会加收美西航线综合费率附加费,赫伯罗特GRI费率为$700/FEU;

达飞GRI费率为$1000/FEU预示

集运涨价季到来,叠加IMO环保公约临近,行业有望在淡季抢装脱硫塔,供需格局改善的背景下提价的成功率或较往年有所提升。

此外,中美贸易战的和谈有望加速上海自贸区的扩区升级,带来集运的货量提升,行业有望迎来量价齐升的预期差机会,推荐中远海控、安通控股!

-

油运市场:

本周BDTI环比跌1.8%、同比跌2.3%至640点;

BCTI环比持平、同比涨2.3%至584点,CTFI较上期涨1.3%报706.8点,同比大涨29.8%。

TD3C航线运价较上周有所回调,TCE约为 11500美元/天,周环比下跌15%以上,年同比大涨接近170%。

国际油运方面,二季度为炼厂检修旺季,年内行业需求有望在二季度触底,供给侧来看,2019年上半年运力交付仍然较高,市场对行业改善的预期压制拆解量,随着二季度惨淡运价的出现,拆解量有望再度提升,行业格局有望逐步改善。

此外,20年起IMO环保公约的执行要求所有的运输船改用低硫油,但是低硫油的产能尚无保证,部分港口可能缺乏低硫油的供应,因此内贸低硫油运输需求有望提升。

建议关注OPEC减产情况以及中美贸易战关于能源进口谈判的情况,标的关注招商南油(原长航油运)、中远海能、招商轮船。

-

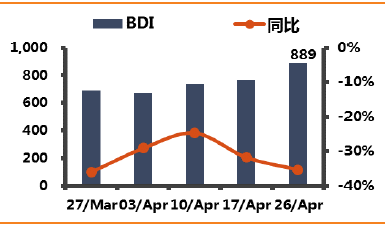

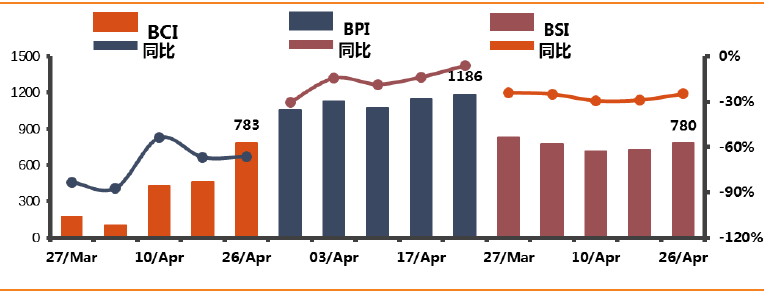

散货市场:

BDI本周环比上涨15.9%、同比下跌35.4%至889点。

权重指数纷纷上涨,BCI本周延续超跌反弹,环比大涨69.1%至783点,BPI环比涨3.4%至1186点,BSI环比涨7.4%至780点,同比行情仍较为惨淡。

4月16日(里约时间),VALE官方宣布米纳斯吉拉斯州法院已同意暂停施行关于Brucutu矿区关停决定。

法院将同意Brucutu矿区于文件发布后72小时后完全重新运营,对散运行业的情绪有所提振。

且长期来看,IMO环保公约的执行、行业的持续低迷有望带来产能逐渐出清,新船订单逐渐缩小的趋势有望得以延续,维持2020年或为行业长期拐点判断不变。

港口板块:

港口(申万Ⅱ)本周下跌7.33%,相对沪深300超额收益-1.72%,2019国际经济增速放缓,进出口需求存在一定压力,叠加国家降低物流成本的政策导向,我们认为板块投资机会更多将来自主题性的大幅增长以及长期受益于环保压力下“公转铁”新增货量的低估值标的。

我们在3月28日的报告《自贸专题:

从开放向更开放,看好上海再迎黄金期!

》、4月15日的报告《东西两线多位一体,自贸创新独领风骚》中推荐的上港集团已经逐步兑现,重申上海拥有极佳的软硬件实力和串联整个长三角与海上丝绸之路的区位,对比国际港口城市的经济地位,上海仍有非常大的地位提升空间,未来在税收、货币等方面都存在超预期的可能!

关注核心标的上港集团的预期差机会。

铁路板块:

三家铁路公司19Q1财报披露完成:

其中广深铁路扣非净利润负增长13.7%,铁龙物流扣非净利润负增长0.2%,大秦铁路扣非净利润负增长2.9%,三家铁路公司业绩同比转负,我们认为与去年同期高基数相关,但除广深外,货运公司业绩向下幅度较小,景气度仍然维持健康水平。

投资上,19年铁路以改革为主线,中央经济工作会议自2016年开始连续第三年点名铁路改革,强调要以股份制改造为牵引,铁路板块的估值预计将随整个混改预期再起而提升。

标的上,广深铁路PB估值跌至0.84x,公司弹性在于土地价值与客运业务;

铁龙物流:

随着公转铁持续、沙鲅线有望量价齐升释放业绩弹性,另外公司运营铁路特种集装箱业务,业务拓展空间巨大;

大秦铁路为高股息率品种,业绩稳健,战略地位重要。

公路板块:

高速公里板块具备低贝塔、类债券属性,2018年股息率较高的标的股价表现更优,因此拉长时间轴,我们继续看好具备区域优势的高股息标的,推荐深高速,关注粤高速A,宁沪高速。

投资建议:

推荐上港集团、华贸物流、申通快递、圆通速递、中国国航、南方航空、东方航空、中远海控、安通控股、密尔克卫、上海机场、白云机场,关注广深铁路、中远海能、招商南油、招商轮船

。

风险提示:

宏观经济超预期下滑;

国企改革不及预期;

航空票价不及预期;

快递行业竞争格局恶化

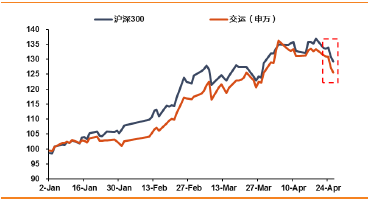

图1:交运板块表现(

2019年以来可比表现

)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2019.4.22-4.28)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

保税科技

|

6.4

|

17.8%

|

79.7%

|

145.6%

|

|

海航科技

|

4.6

|

15.8%

|

11.2%

|

67.9%

|

|

建发股份

|

10.4

|

6.7%

|

19.7%

|

47.1%

|

|

韵达股份

|

37.7

|

1.0%

|

-2.6%

|

24.3%

|

|

宁波港

|

5.4

|

0.7%

|

23.7%

|

61.1%

|

|

4月交运板块领涨股

|

|

保税科技

|

6.4

|

17.8%

|

79.7%

|

145.6%

|

|

飞马国际

|

6.1

|

-25.0%

|

74.9%

|

64.9%

|

|

上海雅仕

|

22.9

|

-7.0%

|

34.0%

|

44.1%

|

|

华贸物流

|

10.2

|

0.2%

|

31.9%

|

91.4%

|

|

宁波港

|

5.4

|

0.7%

|

23.7%

|

61.1%

|

|

19

年交运板块领涨股

|

|

保税科技

|

6.4

|

17.8%

|

79.7%

|

145.6%

|

|

华贸物流

|

10.2

|

0.2%

|

31.9%

|

91.4%

|

|

连云港

|

5.4

|

-15.6%

|

-7.0%

|

74.8%

|

|

海航科技

|

4.6

|

15.8%

|

11.2%

|

67.9%

|

|

新宁物流

|

15.3

|

-1.0%

|

-7.4%

|

67.7%

|

数据来源:WIND,天风证券研究所

2.

本周报告和重大事件

2.1. 本周公司报告

2.1.1.

中国国航(601111):

各变量表现平稳,业绩基本符合预期

事件:

中国国航披露2019年一季报,实现营业收入325.54亿,同比增长3.0%,实现归母净利润27.23亿,同比增长3.6%。

时刻控制增速放缓,B737MAX暂停运营,剥离货航,收入增速有所下降

受到民航时刻总量控制及公司自身机队增速放缓及三月中下旬B737MAX机队暂停运营影响,公司产投增速进一步放缓。

一季度公司实现ASK703.2亿,同比增长6.6%,RPK572.7亿,同比增长7.0%,客座率81.4%,同比提升0.3pct。

国际线表现优于国内,ASK增速8.8%,增速高于国内线3.8pct;

RPK增速11.0%,高于国内线6.8pct,客座率同比提高1.5pct,明显优于国内线下滑0.6pct的客座率表现。

运价方面,因国货航剥离,公司货邮收入明显下降,一季度公司RFTK可比口径同比或下降近40%,或造成可比口径营业收入差距约10亿元,剔除影响后,我们认为公司单位RPK营业收入或微降1pct左右,收入增速有所下降。

非油成本基本持平,汇兑收益与去年基本持平,业绩符合预期

一季度航油价格与去年同期相差无几,航空煤油综合采购成本平均比去年同期下降2%,但公司ATK同比增加5.1%,因此我们测算公司一季度航油成本可能在84亿元上下。

非油成本方面,因国货航剥离,相关航班起降费成本下降,以及经营租赁并表后成本费用重新划分,公司单位ASK非油成本不可比,但考虑到国货航自身盈利能力相对一般,剥离带来的收益成本或基本匹配,我们粗略剔除其影响后,单位ASK非油成本依然有约1pct左右的下降;

如进一步考虑经营租赁租金差异,根据国航2018年底204架经营租赁飞机,每架经营租赁飞机年租赁成本3000万元,折现率6%,折现期6年测算,第一年单季度租金利息应为4.5亿元,因此如剔除经营租金成本进费用,则单位非油成本应基本持平

。

费用水平略有上升,投资收益及补贴贡献盈利,业绩基本符合预期

费用方面,公司销售、管理费用率表现不一,其中销售费用率5.09%,同比上升0.35pct,管理(含研发)费用率3.30%,同比下降0.15pct,财务费用方面,因一季度汇率升值2%,叠加经营租赁并表放大敏感性,公司汇兑收益约为13亿,扣汇财务费用约为11.9亿,如进一步剔除前面测算的经营租赁利息,则约为6.4亿元左右,略高于去年同期约4.6亿的水平。

一季度公司投资收益为3.10亿,同比提高1.76亿,其他收益7.04亿,同比增长2.01亿,对利润有所贡献,整体来看,一季度业绩基本符合预期。

投资建议:

我们继续看好B737MAX停飞及延迟交付造成持续扩大的供给缺口及票价改革带来的旺季运价弹性,即便油价有所上涨,后续燃油附加费可能复征对冲部分航油成本,暂不修改盈利预测,预计19-20年归母净利润分别为115.7亿、133.7亿,维持“买入”评级,继续推荐!

风险提示:

宏观经济下滑,油价大幅上涨,汇率剧烈波动,安全事故

2.1.2.

密尔克卫(603713):

内生外延逐季加速,优质成长标的!

事件:

密尔克卫披露19年1季报:

公司实现收入5.07亿,同比增35.66%,实现归属上市公司股东净利润4224.45万,同比增27.51%,实现归母扣非净利润4207.74万,同比增32.73%。

毛利率环比改善,看好业绩逐季加速释放。

一季度公司毛利额实现9695万元,同比增长22.9%,毛利额较去年同期多出1806万。

综合毛利率方面达到19.14%,略低于去年同期1.98个百分点,但环比4Q18改善3.66个百分点,我们认为毛利率的同比下滑与公司业务扩张、部分业务仍在培育相关,尤其是运输类资产的并表叠加一季度运输业务淡季对毛利率产生影响。

但毛利率环比的大幅提升显示出良好趋势,我们认为随着后续公司业务导入以及春节淡季的影响结束,公司的毛利率和利润增速将会进入上行通道,业绩增长呈现出逐季加速状态。

化工相关爆炸案频发,行业监管料将从严,优质公司强者恒强。

3月底以来化工品相关爆炸案频发,我们认为一系列事件将带来化工生产及物流行业的监管持续从严,带来小公司的出清,整体利好大公司。

当前市场集中度极其分散,第一的中化国际市占率仅为1.3%,存在极大的整合空间。

中长期看,行业监管收紧将会加大小公司经营压力,提升其出让资产的意愿,另外由于危化库是典型非标资产,只有手握客户、深耕行业的龙头公司是最好的收购方,利于龙头公司的外延收购和溢价。

外延并购持续落地,助力业绩加速释放。

近来公司外延并购扩张顺利,先后完成了上海振义与天津东旭的全资收购,其中:

上海振义:

填补公司危化品气体储存项目的空白,并扩充了公司在外高桥的危化品仓储服务能力,收购对价为现金1.45亿元;

天津东旭:

填补了公司先前天津区域甲乙类危化品仓的空缺,收购对价现金1.38亿。

公司外延并购所选择的标的,在地理位置或仓库类型上具备稀缺性,能够继续强化公司危化品物流的网络效应和协同效应,助力综合物流能力的提升,随着后续几个季度产能的持续扩张,我们看好今年公司逐季的业绩释放。

投资建议:

公司内生+外延的成长路径清晰,我们认为公司今年业绩增速将会逐季加速。

长期看好公司受益于行业监管收紧,提高市场地位。

我们预期公司的业绩释放将会进入高速成长期,业绩成长中枢在40%。

另外,公司核心产能均位于华东区域,为上海自贸区开放的受益标的,维持业绩预测与买入评级不变,继续推荐!

风险提示:

监管导致公司危化品资质获取难度和时间周期增加;

宏观经济超预期波动

2.2. 本周行业报告

2.2.1.

航空:

从一致预期中寻找预期差,继续推荐

三大航

航空股研究把握基本面,不忘预期差。

优质的流动性及大幅波动的股价使得航空股易于吸引大资金进出,航空尤其是三大航是资金配置交通运输板块标的必不可少的选择之一。

然而即便航空公司过去十年仍具备年均10%以上的业务量增速,历次底部股价也呈逐步抬高的态势,但如同过山车般的股价走势及繁杂的变量扰动,尤其是扑朔迷离的油价汇率波动使得航空股的投资体验并不算好,很难以良好的心态主动长期持有。

回顾过去两年航空股行情,在预期低点介入,在再无增量预期差的情绪疯狂时点了结,方可实现盈利,避免“步步惊心”。

目前市场对民航运价走势的预期并不算高

我国三大航2018年年报已经披露完毕,市场也已经对未来两年的盈利预测做出修正。

我们认为目前市场对民航全年运价走势的预期并不算高,其中对国航、南航运价预期仅为基本持平,对东航的运价预期涨幅也仅为略超1%的水平。

回顾2018年初,在民航控制时刻,供给从软件层面收紧,叠加票价改革的预期下,市场预期非常高。

在70美金油价的假设基础上,市场普遍在盈利预测时给出运价显著提升约5个百分点的假设。

由此可见,当前市场预期还远未到亢奋的阶段。

B737MAX停场及延迟交付带来的运价弹性很可能超预期

全面停飞前,我国在运营中的B737MAX8机型客机共96架,占我国2018年底存量客机数量的2.8%。

我们测算全民航年内引进B737MAX数量或超120架,占2018年底存量机队数量的3.6%。

如不考虑B737MAX8暂停交付,我们预计2019年民航机队总量将达到3950架,增速为9.3%,略慢于2018年。

在此基础上削减超120架飞机引进,且不考虑航空公司飞机延迟退出,则年内机队净增速可能不足6%。

随着时间推移,面对如此大的供给缺口,航空公司已经很难通过提高飞机利用率及延迟退出飞机来弥补,因此我们认为后续运价尤其是旺季运价向上弹性很可能超市场预期。

供给收紧和票价改革的逻辑目前均未发生变化,但市场对运价的假设反而谨慎,因此从模型推算的角度,我们认为即便不考虑市场环境变化可能带来估值提升的逻辑,航空股业绩预期仍有明显的上修空间。

投资建议:

B737MAX暂停运行及推迟交付带来供给缺口,需求仍将持续增长,票价改革仍在逐步推进。

民航真正迎来硬件层面的供给缺口,我们认为从预期的角度而言,市场或仍低估了B737MAX事件带来的运价弹性。

截至2019年4月19日,国航、南航、东航A股股价分别为11.00元、8.88元、7.75元,对应年报发布后万得一致预期盈利预测的PE估值分别为13.8X、13.6X、13.8X。

考虑到运价上行大概率超预期带来的估值下修,PE估值将更低。

继续推荐三大航,春秋、吉祥。

风险提示:

宏观经济下滑,油价大幅上涨

,汇率剧烈波动,安全事故

2.3. 本周重大事件

表2:

重大事件回顾

(2019年4月22日-2019年4月28日)

|

细分行业

|

重大事件

|

|

港口

|

重庆港九(

600239.SH

)披露

19

年一季报,营业收入

13.75

亿元,同比增

-7.67%

;

归母净利润

16.29

百万元,同比增

-19.61%

。

大连港(

601880.SH

)披露

19

年一季报,营业收入

15.98

亿元,同比增

-21.39%

;

归母净利润

0.83

亿元,同比增

232.65%

。

连云港(

601008.SH

)披露

19

年一季报,营业收入

3.40

亿元,同比增

5.19%

;

归母净利润

2.92

百万元,同比增

-42.73%

。

日照港(

601000.SH

)披露

19

年一季报,营业收入

12.95

亿元,同比增

4.02%

;

归母净利润

2.34

亿元,同比增

36.79%

。

锦州港(

600190.SH

)披露

19

年一季报,营业收入

13.86

亿元,同比增

-1.15%

;

归母净利润

0.45

亿元,同比增

1.82%

。

南京港(

600017.SH

)披露

18

年年报,营业收入

7.18

亿元,同比增

5.88%

;

归母净利润

1.64

亿元,同比增

54.25%

,向全体股东每

10

股派发现金红利

0.46

元(含税),并以资本公积向全体股东每

10

股转增

3

股;

19

年一季报,营业收入

1.60

亿元,同比增

0.95%

,归母净利润

0.26

百万元,同比增

-1.74%

;

公告因栖霞油轮锚地因提前停止作业、终止经营许可带来的直接损失补偿

32.72

百万元已全部到账。

皖江物流(

600575.SH

)披露

19

年一季报,营业收入

28.91

亿元,同比增

22.48%

;

归母净利润

1.07

亿元,同比增

-2.82%

。

北部湾港(

000582.SZ

)披露

18

年年报,营业收入

42.11

亿元,同比增

13.46%

;

归母净利润

6.46

亿元,同比增

8.52%

。

营口港(

002040.SZ

)披露

19

年一季报,营业收入

12.02

亿元,同比增

6.54%

;

归母净利润

2.93

亿元,同比增

52.09%

。

恒基达鑫(

002492.SZ

)披露

19

年一季报,营业收入

64.75

百万元,同比增

16.78%

;

归母净利润

15.74

百万元,同比增

43.55%

。

广州港(

601228.SH

)披露

19

年一季报,营业收入

23.69

亿元,同比增

8.17%

;

归母净利润

2.65

亿元,同比增

1.945%

。

厦门港务(

000905.SZ

)披露

19

年一季报,营业收入

32.03

亿元,同比增

-9.56%

;

归母净利润

11.87

百万元,同比增

0.00%

。

秦港股份(

601326.SH

)披露

19

年一季报,营业收入

16.39

亿元,同比增

-7.04%

;

归母净利润

1.18

亿元,同比增

-66.09%

。

|

|

航空

|

中国国航(

601111.SH

)披露

19

年一季报,营业收入

325.54

亿元,同比增

3.00%

;

归母净利润

27.23

亿元,同比增

3.60%

。

中信海直(

000099.SZ

)披露

19

年一季报,营业收入

3.32

亿元,同比增

17.14%

;

归母净利润

21.63

百万元,同比增

48.22%.

。

|

|

物流

|

密尔克卫(

603713.SH

)披露

19

年一季报,营业收入

5.07

亿元,同比增

35.66%

;

归母净利润

0.42

亿元,同比增

27.51%

。

畅联股份(

603648.SH

)披露

18

年年报,营业收入

12.33

亿元,同比增

7.17%

,归母净利润

1.43

亿元,同比增

2.78%

;

19

年一季报,营业收入

3.26

亿元,同比增

4.81%

,归母净利润

0.39

亿元,同比增

-25.82%

。

华贸物流(

603128.SH

)披露

18

年年报,营业收入

94.45

亿元,同比增

8.38%

;

归母净利润

3.23

亿元,同比增

15.95%

;

19

年一季报,营业收入

20.75

亿元,同比增

1.21%

,归母净利润

0.68

亿元,同比增

-11.63%

。

嘉诚国际(

603535.SH

)披露

19

年一季报,营业收入

2.20

亿元,同比增

6.56%

;

归母净利润

0.30

亿元,同比增

13.77%

。

新宁物流(

300013.SZ

)披露

18

年年报,营业收入

10.45

亿元,同比增

15.80%

;

归母净利润

0.65

亿元,同比增

-55.15%

;

19

年一季报,营业收入

2.28

亿元,同比增

9.60%

,归母净利润

9.15

百万元,同比增

33.38%

。

圆通速递(

600233.SH

)披露

19

年一季报,营业收入

6.44

亿元,同比增

20.65%

,归母净利润

0.37

亿元,同比增

15.66%

上海雅仕(

603329.SH

)披露

18

年年报,营业收入

17.50

亿元,同比增

2.93%

;

归母净利润

0.45

亿元,同比增

-42.20%

;

19

年一季报,营业收入

5.44

亿元,同比增

40.74%

,归母净利润

7.19

百万元,同比增

-53.35%

。

顺丰控股(

002352.SZ

)披露

19

年一季报,营业收入

240.28

亿元,同比增

16.68%

,归母净利润

12.63

亿元,同比增

27.94%.

。

公告可转债预案,拟募集资金总额不超过人民币

65

亿元,主要用于飞机购置以及智慧物流等项目。

飞马国际(

300013.SZ

)公告将延期披露

2018

年年报及

19

年一季报。

建发股份(

600153.SH

)披露

18

年年报,营业收入

2803.82

亿元,同比增

28.26%

,归母净利润

46.72

亿元,同比增

40.27%

。

保税科技(

600794.SH

)披露

19

年一季报,营业收入

2.43

亿元,同比增

-26.75%

,归母净利润

0.35

亿元,同比增

14.86%.

。

嘉友国际(

603871.SH

)披露

19

年一季报,营业收入

9.53

亿元,同比增

26.25%

;

归母净利润

70.05

百万元,同比增

23.09%

。

华鹏飞(

300350.SZ

)披露

18

年年报,营业收入

9.53

亿元,同比增

-1.05%

;

归母净利润

-6.02

亿元,同比增

-1117.97%

,其中购买的博韩伟业科技科技公司的业绩对赌完成度为

51.41%

,缺口

6803.05

万元;

19

年一季报,营业收入

1.59

亿元,同比增

-5.65%

,归母净利润

13.62

百万元,同比增

-8.73%

。

恒通股份(

603223.SH

)披露

18

年年报,营业收入

60.43

亿元,同比增

47.67%

;

归母净利润

47.07

百万元,同比增

-24.03%

。

厦门象屿(

600057.SH

)披露

18

年年报,营业收入

23.40

百万元,同比增

15.11%

;

归母净利润

0.11

百万元,同比增

49.52%

。

音飞储存(

603066.SH

)披露

18

年年报,营业收入

6.89

亿元,同比增

15.11%

;

归母净利润

92.60

百万元,同比增

11.12%

。

瑞茂通(

600180.SH

)披露

18

年年报,营业收入

380.96

亿元,同比增

1.60%

;

归母净利润

4.75

亿元,同比增

-33.51%

,每

10

股派发现金红利

0.47

元;

19

年一季报,营业收入

72.86

亿元,同比增

-35.35%

,归母净利润

2.38

亿元,同比增

-8.76%

。

万林物流(

603117,.SH

)披露

18

年年报,营业收入

9.42

亿元,同比增

39.45%

;

归母净利润

98.29

百万元,同比增

-5.66%

。

|

|

高速公路

|

吉林高速(

601518.SH

)披露

19

年一季报

,

营业收入

1.67

亿元

,

同比增长

0.64%

,归母净利润

0.40

亿元

,

同比增长

-25.63%

。

重庆路桥

(600106.SH)

披露

19

年一季报

,

营业收入

0.59

亿元

,

同比增长

-0.57%

,归母净利润

0.78

亿元

,

同比增长

49.45%

。

.

粤高速

A

(

000429.SZ

)披露

19

年一季报

,

营业收入

7.36

亿元

,

同比增长

-0.89%

,归母净利润

3.54

亿元

,

同比增长

3.65%

。

中原高速(

600020.SH

)披露

18

年年报,营业收入

57.76

亿元,同比增长

-7.42%

,归母净利润

7.99

亿元,同比增长

-30.41%

,每

10

股派发

1.06

元现金股息。

五洲交通(

600368.SH

)披露

19

年一季报

,

营业收入

5.16

亿元

,

同比增长

60.31%

,归母净利润

6.57

亿元

,

同比增长

320.13%

。

赣粤高速(

600269.SH

)披露

19

年一季报,营业收入

10.95

亿元,同比增

1.06%

;

归母净利润

7.41

亿元,同比增

221.46%

。

|

|

航运

|

中远海控(

601919.SH

)披露

19

年一季报,营业收入

350.75

亿元,同比增

59.99%

;

归母净利润

6.87

亿元,同比增

280.02%

。

渤海轮渡(

603167.SH

)披露

19

年一季报

,

营业收入

3.74

亿元

,

同比增长

3.49%

,归母净利润

1.82

亿元

,

同比增长

17.45%

。

亚通股份(

600692.SH

)披露

19

年一季报

,

营业收入

1.61

亿元

,

同比增长

-8.93%

,归母净利润

5.35

百万元,同比增长

-33.38%

。

海峡股份(

002320.SZ

)披露

19

年一季报

,

营业收入

3.66

亿元

,

同比增长

6.53%;

归母净利润

1.11

亿元

,

同比增长

2.00%

。

中国外运(

601598.SH

)披露

19

年一季报,营业收入

180.01

亿元,同比增

2.99%

;

归母净利润

5.82

亿元,同比增

21.23%

;

董事王林先生和吴学明先生、总经理李关鹏先生因工作调整辞去职务,并聘任宋嵘先生担任公司总经理。

海航科技(

600751.SH

)披露

18

年年报,营业收入

3364.72

亿元,同比增

6.66%

;

归母净利润

60.24

百万元,同比增

-92.66%

。

|

|

铁路

|

大秦铁路(

601006.SH

)披露

18

年年报,营业收入

783.45

亿元,同比增长

35.45%

,归母净利润

145.44

亿元,同比增长

8.99%

;

19

年一季报,营业收入

197.43

亿元,同比增长

6.99%

,归母净利润

40.06

亿元,同比增长

-4.06%

。

广深铁路(

601333.SH

)披露

19

年一季报,营业收入

51.16

亿元,同比增长

4.91%

,归母净利润

3.90

亿元,同比增长

-12.49%

。

|

|

公交

|

富临运业(

002357.SZ

)披露

18

年年报,营业收入

9.60

亿元

,

同比增长

-10.71%

,归母净利润

0.38

亿元

,

同比增长

-63.56%

;

19

年一季报,营业收入

2.40

亿元,同比增长

-5.68%

,归母净利润

0.43

亿元,同比增长

27.87%

。

宜昌交运(

002627.SZ

)披露

19

年一季报,营业收入

5.32

亿元,同比增长

-6.13

,归母净利润

0.20

亿元,同比增长

86.43%

。

德新交运(

603032.SH

)披露

18

年年报,营业收入

1.70

亿元

,

同比增长

-13.67%

,归母净利润

2.59

亿元,同比增长

855.75%

。

江西长运(

600561.SH

)披露

19

年一季报,营业收入

6.09

亿元,同比增长

-13.49%

,归母净利润

2.30

百万元,同比增长

-39.89%

。

申通地铁(

600834.SH

)披露

18

年年报,营业收入

7.52

亿元

,

同比增长

-0.03%

,归母净利润

30.64

百万元,同比增长

-40.70%

。

|

|

机场

|

上海机场(

600009.SH

)披露

19

年一季报,营业收入

27.74

亿元,同比增

21.64%

;

归母净利润

13.91

亿元,同比增

36.67%

。

厦门空港(

600897.SH

)披露

18

年年报,营业收入

17.77

亿元,同比增

7.05%

;

归母净利润

5.06

亿元,同比增

23.09%

;

19

年一季报,营业收入

4.40

亿元,同比增

3.94%

,归母净利润

1.19

亿元,同比增

6.16%

。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

图6:中国进口散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

图8:印尼-南通动力煤运价指数及同比(%

)

数据来源:WIND,天风证券研究所

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

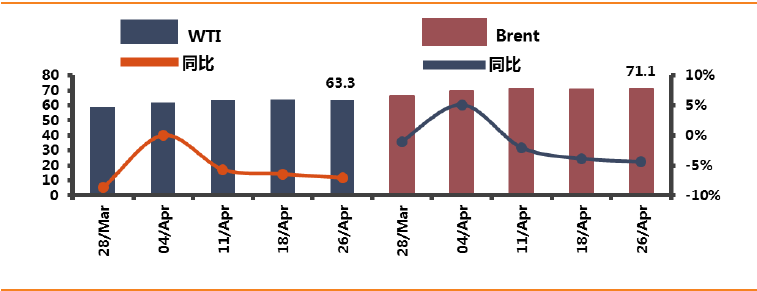

图11:国际原油价格(美元/桶)及同比(%)

数据来源:WIND,天风证券研究所

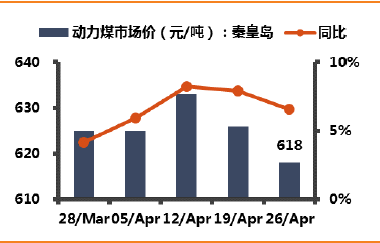

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

图13:

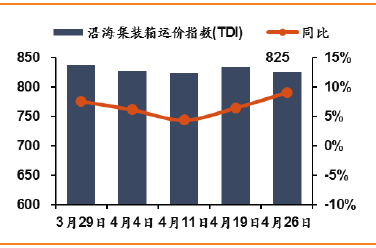

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

4. 近期交运个股解禁情况

表3:近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量

(

万股

)

|

解禁前流通股数量(万股)

|

流通股占比

%

|

解禁后流通股数量(万股)

|

流通股占比

%

|

|

天顺股份

|

2019-05-29

|

3,681.00

|

3,504.09

|

46.92

|

7,185.09

|

96.21

|

|

粤高速

A

|

2019-07-08

|

83,368.84

|

46,885.50

|

22.42

|

130,254.34

|

62.30

|

|

海汽集团

|

2019-07-12

|

14,220.00

|

17,380.00

|

55.00

|

31,600.00

|

100.00

|

|

密尔克卫

|

2019-07-15

|

2,990.41

|

3,812.00

|

25.00

|

6,802.41

|

44.61

|

|

华贸物流

|

2019-07-16

|

3,738.32

|

95,480.45

|

94.34

|

99,218.77

|

98.04

|

|

安通控股

|

2019-07-17

|

67,835.43

|

67,363.94

|

45.30

|

135,199.37

|

90.92

|

|

招商轮船

|

2019-07-19

|

57,853.63

|

57,853.63

|

77.82

|

529,945.81

|

90.47

|

数据来源:WIND,天风证券研究所

5. 标的预测

表4:主要

标的预测