七月赴港忙。先是从BBS起家的沪江,再是依傍新东方集团的新东方在线,两家国内领先的在线教育平台相继在港交所递交了各自的招股书。同为行业龙头,难免引来一番比较:沪江带有明显的互联网特质,营收与亏损并增;而新东方在线则“背靠大树好乘凉”,低经营成本为其盈利带来便利。

然而在上市之后,两者“攻守之势”或许将互异,沪江有了资本加持,未来的工作将是降本增利;而新东方在线由于存在与母公司的竞业关系,未来的业务或一定程度与新东方母体脱钩。

7月3

日,沪江的上市申请材料在港交所披露。此后约半个月,新东方在线紧随沪江的脚步,在港交所披露了上市申请材料,成为第二家在港排队上市的在线教育平台。

这两家在线教育行业的领军企业,终于将多年的奋斗成果公之于众。

值得注意的是,与互联网行业共同发展状况的沪江,身上也有着各大互联网科技公司的共同特质,即营收增加的同时,亏损也在增加。

数据显示,沪江

2017

年的营业收入达到了

5.55

亿元,同比增幅逾

60%;而由于推广期产生了大量的营销成本,致使其同期亏损增长了逾25%。

事实上,在互联网教育行业中,

“烧钱”导入流量培育市场是常见操作。高昂的获客成本是大部分

企业尚未实现盈利的关键原因。在美上市的尚德机构

2017

年净亏损

9.2

亿元;

51Talk 2017财年净亏损5.81亿元。

这样的行业现状让实现了盈利的新东方在线显得颇为特殊,招股书显示,其在

2017

财年营收为

4.46亿元,

实现净利润逾

9000

万。

值得注意的是,

2017

财年,沪江的营收实际上比新东方在线多出

24.44%,

但二者在净利润上却出现偏差,造成这一差别的关键因素就在于二者

“出身”。

创业者VS“富二代”

时间倒回

2001

年,当时还在上海读大三的伏彩瑞创立了一家非营利的英语学习

BBS

,至

2006

年,沪江的前身上海语林网络技术有限公司成立,开始进行商业运营。

2

009

年,沪江在上海成立,专注于提供互联网教育产品和服务,同年推出了沪江网校

。

2

016

年,实时互动在线教育平台

CCtalk推出。

由此,沪江形成了由自有品牌课程业务和

CCtalk业务

两大业务板块。

其中,自有品牌课程业务即时常被提及的

“沪江网校”,为客户提供互联网教育课程,涵盖大学生课程、语言课程(英语除外)、英语交流技能课程、K12

课程等,

截至

2

017

年

1

2

月

3

1

日,沪江网校提供的自由品牌课程共计约

2

000

门。

2016

年

1

0

月上线的

CCtalk不同于沪江网校,其本身并不产生课程,而是作为平台,将网络教师与学习者撮合连接起来,完成教学。

而不同于沪江一步步从小到大的发展,新东方在线从最初便是“含着金汤匙”出生的。

新东方在线于

2005

年成立,

2006

年便随着新东方集团赴美上市,

2014年

从集团分拆独立;

2017年3月,新东方在线正式挂牌

新三板。

2018

年

2

月,从新三板摘牌,时隔仅半年,新东方在线向港交所提交了上市申请。

新东方在线招股书显示,其营收的主要来源即课程销售,

目前其核心课程有三项:大学教育、

K12教育及学前教育

,

与新东方线下学校一脉相承。

由此来看,

沪江的自营品牌课程业务实则与新东方在线的运营模式、业务范围在很大程度上是相似的。

但新东方在线背靠集团的力量,较单打独斗的沪江来说,占据了更多先发优势。

这项优势首先便体现在获客费用上。有分析指出,

对于在线教育行业来说,较高的获客成本是盈利的最大对手,而现阶段亏损是培育市场所必须的。

因此在这项无法避免的开支中,新东方在线得益于新东方集团巨大的品牌影响力,大大降低了营销成本;而沪江作为自力更生的纯互联网公司,获客成本也就相对更高。

数据显示,

2015

财年

-2017

财年,沪江的销售及分销开支分别为

2.44亿元、3.92亿元、5.89亿元

;而

2016财年

、

2017财年

及

2018

财年前九个月,新东方在线的销售及推广开支分别为

1.01亿元、1.33亿元

、

1.59

亿元,明显低于沪江。

在将用户吸引到平台之后,能够将其留下的关键因素就是师资力量及课程质量,事实上,教职工及课程研发都是两家公司成本支出的重要组成部分。

招股说明书显示,

沪江

2

017

财年在教职工方面的支出达到

1

.05

亿元,课件成本达到

1

.03

亿元;

2

017

财年

,新东方在线

在教学人员成本上的支出仅

6283

万元,课程研究方面的支出为

3072

万元。

造成该项目支出差距的,也是新东方在线获得了来自集团的助力。报道显示,新东方从

2017年

开始在集团层面上大规模投入在线业务,从各业务线抽调骨干加入新东方在线,而新东方在线旗下平台上的老师其实主要也是由新东方线下学校老师以及社会的自由老师兼职组成。

高附加值VS高付费人次

撇开净利润这项指标,从业务相似的沪江网校与新东方在线来看,事实上,前者的经营能力并不比后者弱。

沪江的营销推广费用带来的直接影响便是营收的快速增长。

沪江自有品牌课程业务在

2016年、2017年分别增长84%和63%

;

新东方在线

2017财年

、

2018财年前9个

月的营收增速分别为

34%和48%。沪江增速明显高于新东方在线

。

同时,值得注意的是,沪江自有品牌课程业务

2017

年正式课的学生人次为

2

9

.

36

万

,新东方在线的

付费学生人数逾百万人

。但沪江的营收能高于新东方在线的关键在于其

拥有更高的客单价。

数据显示,

2016

年

-2017

年,沪江自有品牌课程业务的每名学员的平均支付分别为

1

966.1

亿元、

2

836.4

元、

3170

.

1

元

。而新东方在线每位生源的平均开支

从

2

016

财年的

4

88

元,下降至

2

017

年财年的

4

57

元,在

2

018

财年的前

9个月为3

51

元。

以最新的客单价来计算,两个平台每增加一名学生,沪江将比新东方在线多出约

8倍的收入;新东方在线需要吸引更多的学生以保证营收的增长。

具体到沪江自有品牌课程业务与新东方在线的产品内容来看,二者均包括大学生课程及

K12

教育。

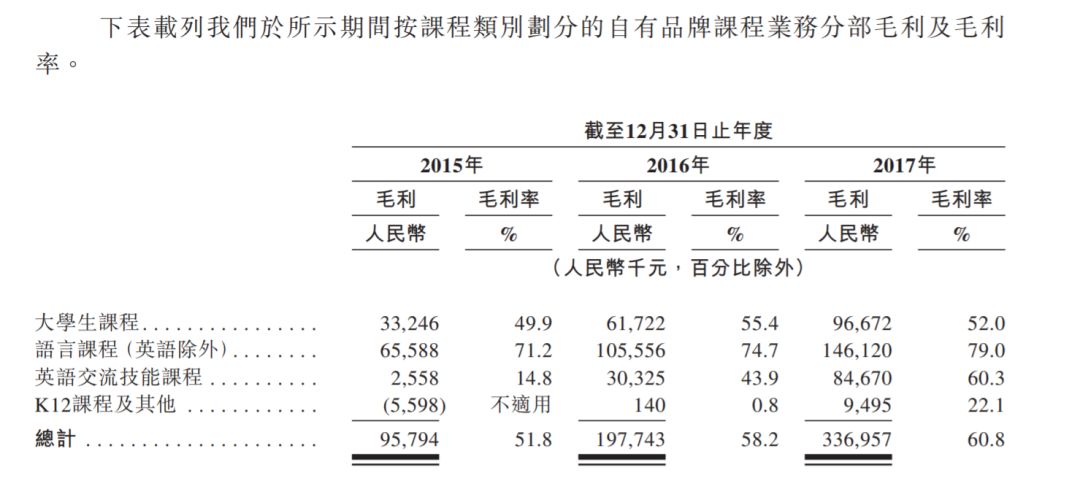

其中,沪江自有品牌课程业务的大学生课程毛利率较为稳定,

2015

年

-2017

年间,分别为

49.9%、55.4%、52%

;

K

12

课程则处于起步阶段,但增长明显,毛利率从

2

016

年的

5

8.2

%增长至2

017

年的

6

0.8

%

。

不过事实上,对于沪江的自有品牌课程业务来说,

语言课程(英语除外)是营收最高的

“现金奶牛”,其毛利率也从7

1.2

%提高到了

79%

。

同时,英语交流技能课程也呈快速增长态势,毛利率

从

2015年的14.8%年

一路升至

到

2017年的60.3%

。

值得一提的是,英语交流技能课程的客单价在过去三年间都保持在

7000

元以上,而学员数量也呈现逐年增加的态势,这说明沪江的课程在很大程度上得到了学员的认可。

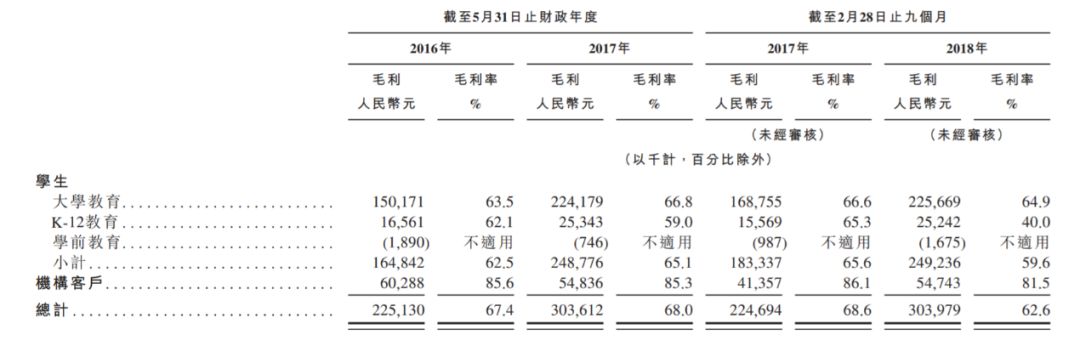

相较而言,新东方在线凭借集团在国内留学考试培训与咨询业务方面的优势,大学教育在

2015-2017

财年中,分别贡献了逾

7成营收,其毛利率也保持在65%左右。但

K

12

教育的毛利率下滑较为明显,从

2

017

财年前

9个月的6

5.3

%下滑至2

018

财年同期的

4

0

%。

除了现阶段的经营指标之外,还有一个对于互联网企业来说至关重要的发展数据,即流量。庞大的流量意味着未来的潜力。

数据显示,

截至

2

017

年

1

2

月,沪江的用户数量已经达到

1.7亿

,其月活跃用户数在中国互联网教育企业中居于首位。

早年的沪江曾凭借充足的流量吸引来客户投放广告,实现“广告变现”,而如今沪江从广告盈利走向课程盈利,其拥有的如此庞大流量,自然也就为未来获得更高的收益打下了基础。