数据来源:中国指数研究院测算

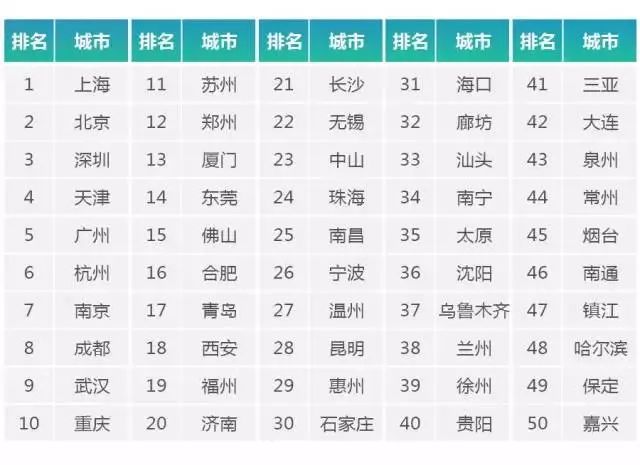

研究结果显示,2017年,上海、北京、深圳投资吸引力仍保持全国前三位,经济基本面较好的二线及受核心城市辐射的三四线城市排名靠前。从城市层级来看,1线城市排名领先,上海、北京、深圳投资吸引力仍保持全国前三位,广州排名第5;1.5线城市中天津首次排名进入前4,杭州、南京、成都、武汉、重庆等核心城市经济基础强、人口流入多、市场需求旺盛,排名均位列前10;2线城市中,郑州、厦门、合肥领衔排名,分列12、13、16位,哈尔滨、大连等东北城市则继续延续上年的态势,排名靠后;2.5线城市中,东莞、佛山保持全国前20名,中山排名提升明显,至23名;三四线城市中,珠海、汕头、镇江、保定等城市具备承接核心城市产业、人口及置业需求外溢的区位优势,排名靠前。

从区域分布来看,东部沿海及长三角、珠三角、京津冀城市群城市投资吸引力保持领先优势。长三角的经济水平领先,城市的现有产业基础、创新实力、对优秀人才的吸引力均较强,整体投资吸引力仍保持领先地位,其中上海、杭州、南京名列前十;珠三角依托毗邻港澳的沿海区位优势,开放水平不断提升,深圳、广州保持全国领先水平,周边的东莞、佛山等在核心城市带动下,开发投资潜力居前;京津冀的北京、天津分别位列第2、4位,廊坊、保定在京津冀一体化和雄安新区的规划利好推动下,城市房地产开发投资吸引力也显著上升。

三大国家战略

拉开中国城市群发展大幕

五大超级城市群格局形成

“十三五”规划中指出,我国未来将加快城市群建设发展,打造京津冀、长三角、珠三角世界级城市群,并将在全国范围内共打造19个城市群。可以预见,在国家规划层面,城市群的发展也将进入加速期。

近两年政府工作报告中均明确指出要“着眼开拓发展空间,促进区域协调发展和新型城镇化”。“重点推进“一带一路”建设、京津冀协同发展、长江经济带发展三大战略”。“以区域发展总体战略为基础,以“三大战略”为引领,形成沿海沿江沿线经济带为主的纵向横向经济轴带,培育一批辐射带动力强的城市群和增长极。”

我们顺着三大战略规划的指引与城市发展的轨迹来看,未来中国核心城市群的空间格局也逐渐清晰起来。三大战略的叠加区域也将是未来发展最具潜力的区域。京津冀本身就是三大战略之一,发展潜力最为突出,长三角、长江中游以及成渝城市群分布在长江经济带沿线,是东中西部产业转移的最主要横向通道,而长三角以及珠三角地区都是21世纪海上丝绸之路的核心区,承担着海上对外开放以及创新升级的使命。

以上这五大城市群无疑将成为未来中国最具发展潜力的地区,抓住这五大城市群的发展机会才能把握住中国城市发展的未来。

图:“三大战略”叠加区域指向中国5大超级城市群

表:五大城市群经济与人口规模[1]

资料来源:中国指数研究院整理

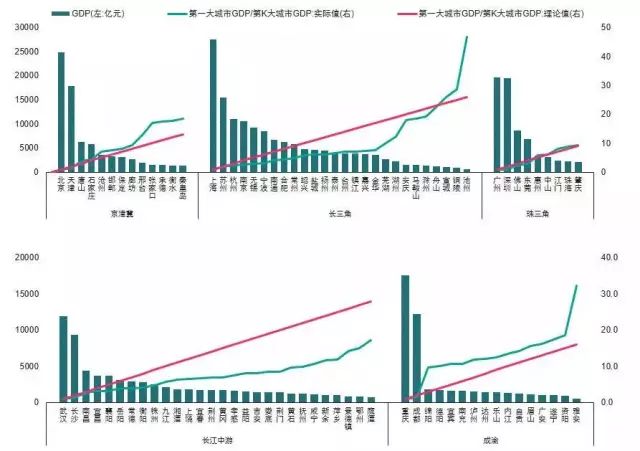

占国土面积11%的五大城市群经济总量占全国55%,是中国经济最活跃,潜力最突出的地区。2016年,长三角、京津冀与珠三角三大传统城市群GDP规模分别为14.7、7.5和6.8万亿,人均GDP分别为9.7、6.8和11.6万元,无论是经济总量还是人均效益,三大传统城市群都处于领先水平,也仍将是未来中国经济发展的领头羊,其中京津冀城市群规划规格高、政策执行力度大都表明京津冀将呈现追赶之势,与长、珠三角城市群的差距将缩小。长江中游和成渝城市群GDP规模分别为7.1和4.8万亿,长江中游城市群常住人口达1.2亿,成渝城市群也接近1亿人,虽然人均效益仍与发达城市群相差较远,但其依然是国内产业转移的主要承接地,也是带动整个中西部崛起的核心,未来增长空间较大。

图:五大城市群经济规模梯度

数据来源:CREIS中指数据,fdc.fang.com

珠三角城市发展最为均衡,长三角、长江中游城市群内部差距较小,京津冀城市间梯度差异较大,成渝仍处于中心城市独大阶段。从城市群GDP经验数据来看,第一大城市GDP/第K大城市GDP=K是普遍的发展规律,珠三角城市基本符合这一规律,城市群内部城市梯度均衡;长三角与长江中游作为跨区域城市群,内部形成多个都市圈,多中心的结构使资源相对分散,其中,长三角城市群内多个中心城市实力均突出,城市群内竞争激烈;而京津冀这一规律在第5大城市沧州开始被打破,达到7,城市间的巨大差距也意味着后发城市具备较大增长空间;成渝城市群在第3大城市绵阳这一比例已接近10,表明成渝仍以重庆和成都两大核心城市为主,城市群框架尚未形成。

图:2010-2015年五大城市群常住人口增量及增幅(单位:万人)

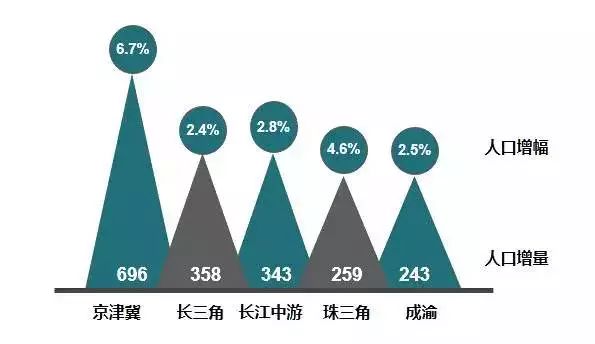

从人口增量来看,京津冀城市群受益于北京、天津两大城市人口的快速增长,五年常住人口增加近700万,人口凝聚力居首;珠三角城市虽然面临制造业向内陆转移的压力,但2015年人口规模相对2010年仍增长4.6%,人口吸引力突出。

图:2010-2015年各城市群内人口增长主要城市占比

数据来源:CREIS中指数据,fdc.fang.com

京津冀、珠三角、成渝都是双核驱动的城市群,城市群内两大核心城市人口增量占比均超过整个城市群的六成。

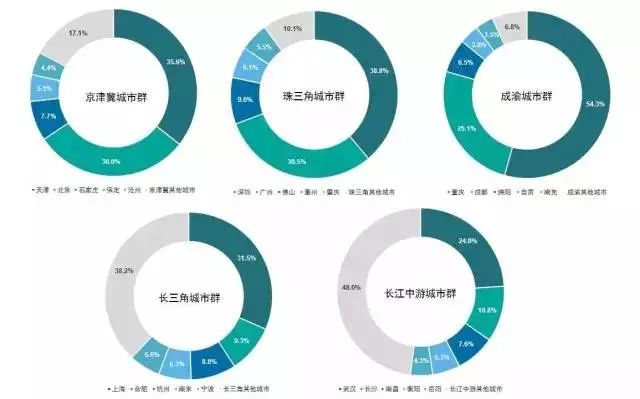

京津冀已经逐渐脱离了北京一城独大的局面。从统计数据看,2010-2015年天津人口增量已经超过北京,成为城市群内人口增长最多的城市,一方面源于北京开始进入外溢效应主导的阶段,叠加政府对人口增长严格管控下,北京人口增长放缓,而天津尚处城市扩张期,核心地位不断强化,人口仍在不断流入。深圳和广州仍是珠三角人口流入最多的两个城市。成渝城市群的人口增量也几乎被重庆和成都瓜分,两市人口增量几乎占到整个城市群的八成,表明无论是沿海地区的人口回流,还是对周边人口的吸引,重庆和成都无疑成为西南区域首选,这也是城市群发展不可避免的强核阶段。

长三角和长江中游城市群属于跨区域城市群,多核心发展是其重要的特征。

长三角是我国发展最成熟的城市群,除上海外,杭州、南京等也发展成为区域核心,各个城市人口增量占比相对均衡,值得一提的是,合肥的人口增量占比位列城市群内第二,对人口的吸引力开始明显提升。长江中游城市群跨越湖北、湖南、江西三省,省会城市武汉、长沙、南昌中心城市的地位十分突出,人口增长在城市群内排位前三,但显然武汉的人口吸引力要远高于长沙、南昌。未来一段时间内长江中游预计还将持续强核模式发展,中心城市的地位将进一步加强。

国内目前仅长三角及珠三角城市群形成大面积高亮度区域,城市群形态形成。

虽然我们认为长三角、珠三角、京津冀、长江中游以及成渝这五大城市群是未来中国最具发展潜力的地区,但不可否认的是,城市群的发展是渐次推进的,显然这五大城市群也处于不同的发展阶段之中,判断城市群所属的发展阶段有助于我们发现城市规律、把握城市机会。核心城市产生辐射和外溢是城市群形成过程中的重要特征,只有核心城市经济体量达到一定程度,才能出现外溢效应,目前国内仅北上广深4个一线城市GDP达到2万亿规模,开始辐射周边。

数据来源:NOAA

由早期的点点星光到现在的绵绵之带,印证了中国城市发展路径和城市群的形成过程。由NOAA发布的1998-2013年夜间灯光变化显示,2000年以前中国城市亮灯率低,大片地区未点亮,可观测到的亮点仅包含北京、上海等少数城市。2003年前后,可以观测到中国亮灯区域明显扩大,长三角地区、珠三角地区亮灯城市密集,星光闪耀。之后,沿海城市、内陆省会城市、中小城市依次点亮,亮灯率明显高于前几年,亮灯区域的扩展与中国城市发展路径相吻合。至此,中国以胡焕庸线为分界,形成了明显的亮灯区和非亮灯区,灯光格局也印证了中国城市群正在悄然形成。

从NOAA最新的夜灯图中,我们可以看到目前仅长三角、珠三角城市群形成大面积亮度较高区域,表明长、珠三角城市群相对成熟,形成了城市群应有的城市层次与结构;京津冀城市群中北京、天津亮度显著高于河北,更多地区仅核心城市亮度较高,如长江中游城市群的武汉;成渝城市群的成都、重庆;中原城市群的郑州;海西城市群的福州、厦门;关中城市群的西安等。这也表明,这些区域尚处在发展初期,核心城市虹吸效应远大于外溢效应,尚未形成区域间的联动发展。

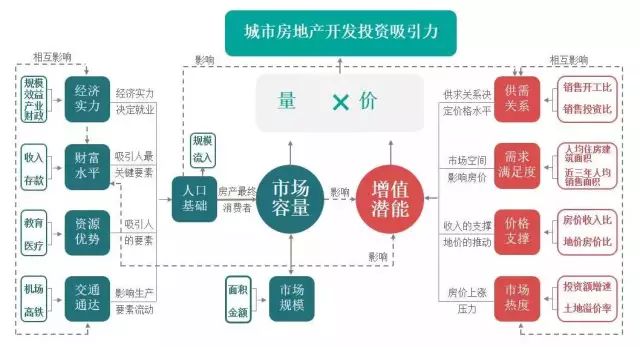

在总结过去多年研究经验的基础上,结合目前房地产市场呈现的新特点,从城市投资的角度对方法体系进行了重新梳理和完善,以期更好的判断城市房地产市场投资吸引力。我们将评价体系所涉及的多类型数据进行系统化整合,构建形成2大维度、10大方面,近40项具体指标的“城市房地产开发投资吸引力评价模型”,对全国297个地级以上城市进行投资吸引力评价,并从城市群视角对中国最具潜力的五大主要城市群进行深入研究。

无论是从灯光图还是经济数据看,中国城市群之间的发展阶段、特征、驱动因素都有着明显差异。