制药领域中年总销售额超过10亿美元的上市产品,被称为“重磅炸弹”。这些“重磅炸弹”级别的创新药物为大多数以研究为基础的制药公司提供了财务保障,以维持其创新驱动的研发模式,从而塑造许多成功的Big Pharma。通过分析过去十年(

2011-2020年

)20家领先的研发型制药公司开发的新药,我们可以从中看到“重磅炸弹”对于制药企业发展的意义。

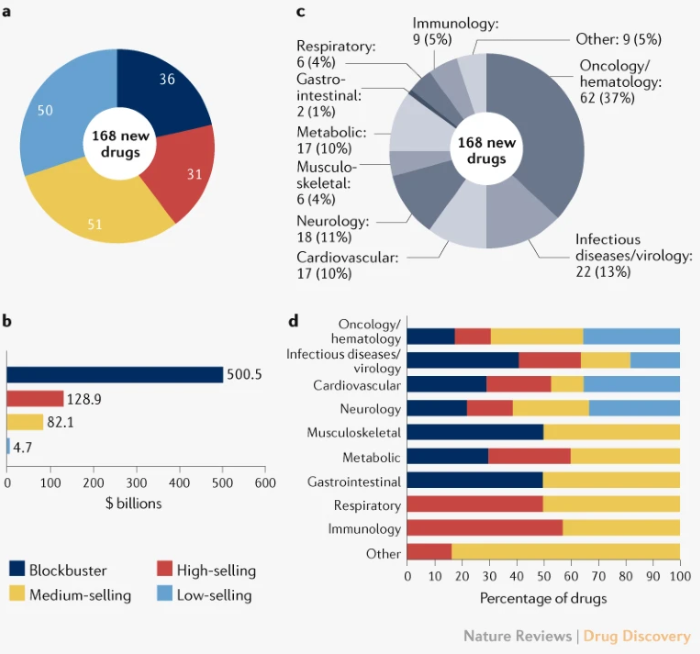

分析2011-2020年间排名前20的制药公司开发的168种药物,36种(

21%

)药物的平均年销售额≥10亿美元,我们将其归类为畅销药;而31种(

18%

)药物被归类为高销量药物,51种(

30%

)被归类为中等销量药物,剩余50种(

30%

)属于低销量药物。其中,“重磅炸弹”创造了5010亿美元的累计收入(

平均商业化时间为6年

),占评估时间段内新药上市总销售额的70%。高销量药品占所有新药销售额的18%,中销量药品占11%,低销量药品占1%。

在分析的168种新药中,129种在五个主要治疗领域获得批准:包括肿瘤(

62

)、传染病(

22

)、神经系统疾病(

18

)、代谢病(

17

)和心血管疾病(

17

)。在肿瘤(

11

)、传染病(

9

)和心血管疾病(

5

)领域推出的“重磅炸弹”数量最多。尽管肿瘤领域的药物累计数量最高(

62种

),新药上市的累计销售额最高(

2380亿美元

),但从重磅上市的相对数量和每种药物的平均累计销售额来看,传染病或心血管疾病等治疗领域更为成功。

每家公司推出的重磅产品数量从0-6不等。最多的来自吉利德科学(

6

)、百时美施贵宝(

5

)和罗氏(

5

),而拜耳、安进、Astellas和Daiichi Sankyo在分析期间没有推出任重磅产品。默克公司的Keytruda可以说明一个“重磅炸弹”的商业影响。尽管默克还推出了六种低销量和两种中等销量的药物,但其累计收入489亿美元中的380亿美元来自Keytruda。

七种新药上市累计销量高达$200亿美元以上:包括Keytruda(

380亿美元

)、Eliquis(

350亿美元

)、Opdivo(

310亿美元

),Harvoni(

310亿

)、Solvadi(

210亿美元

)以及Tecfidera(

280亿美元

)。这七种新药在2011年至2020年期间累计产生了2040亿美元的总收入,占到了所有168种新药收入的28%。

就药物形式而言,每种新药的平均累计收入最高的是抗体(

50亿美元

),其次是小分子(

44亿美元

)、寡核苷酸(

34亿美元

)和其他蛋白类(

25亿美元

)。在分析期间,没有一种细胞/基因疗法获得了轰动性的地位,但考虑到获批的细胞/基因治疗的总体数量很低,现在就得出结论还为时过早。

商业上最成功的药物的靶标类别是受体和酶,每种新药的平均累计收入为42亿美元。其次是转运蛋白,价值41亿美元。离子通道是一种在20世纪90年代商业上非常成功的药物靶向类别,但是在最近十年的评估期内,它仅有两种新药上市,这两种药物都被归类为低销量药物。

从重磅药物对研发投资总体回报来看,以26亿美元作为开发新药的平均研发成本,43%(

73/168

)的评估新药累计收入超过26亿美元,可以将其归类为“研发盈利”型。所有重磅药物都是“研发盈利”的。而在畅销药物中,只有77%(