|

小米集团

3

月

19

日发布

2018

年年报。

4Q18

收入

444

亿元,同比增长

26.5%

,调整后净利润

19

亿元,同比增长

236.7%

。

4Q18

手机出货量同比下降

12%

至

2500

万台,平均售价

ASP

增长

22%

至

1005

元。截至

2018

年末,

MIUI

月活数

2.42

亿,同比增长

42%

,单用户年互联网服务收入贡献

ARPU

增

13%

至

66

元,

4Q18

小米之家增

87

个至

586

个,授权店约增

278

个至

1378

个。

|

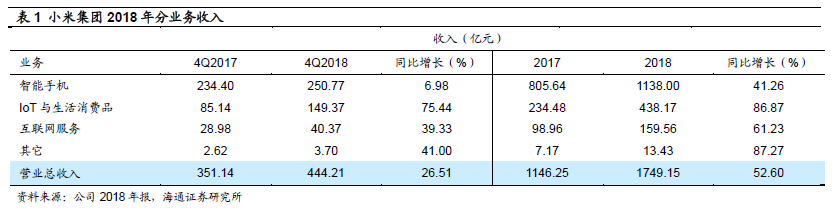

1.2018

年收入

1749

亿元,同比增长

52.6%

。

其中

1Q/2Q/3Q/4Q

收入同比各增

85.7%

、

68.3%

、

49.1%

、

26.5%

至

344

亿元、

452

亿元、

508

亿元、

444

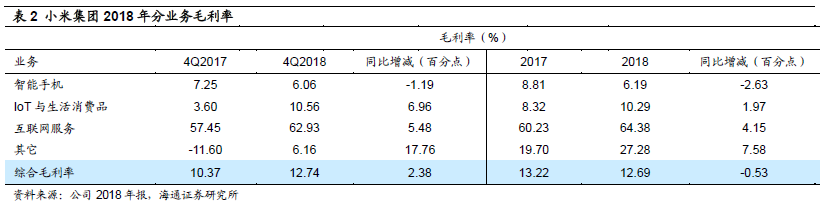

亿元,增速逐季下降,但整体保持高增长趋势。全年毛利率降

0.5

个百分点至

12.7%

,其中

1Q/2Q/3Q

毛利率同比各降

0.8

、

1.8

、

2.3

个百分点至

12.5%

、

12.5%

、

12.9%

,

4Q

毛利率增

2.4

个百分点至

12.7%

,

主要受

IoT

与生活消费产品、互联网服务业务毛利率提升拉动

。(见表

2

)

分产品。(

A

)智能手机:进军高端市场,

ASP

明显提升。

1Q/2Q/3Q/4Q

收入同比各增

91%

、

59%

、

36%

、

7%

至

232

亿元

、

305

亿元

、

350

亿元

、

251

亿元,其中

4Q18

手机出货量降

12%

至

2500

万台,平均售价

ASP

增长

22%

至

1005

元。

持续强化在中国大陆中高端手机市场的地位,发布

Mi 8

及小米

MIX 3

等多款旗舰智能手机

,

4Q18

售价在

2,000

元或以上的智能手机收入占智能手机分部总收入

31.8%

,在中国大陆智能手机的

ASP

同比提升

17.0%

,在国际市场相应

ASP

同比增长

9.7%

。

持续创新,不断加大智能手机研发投入

。以相机为例,

Mi 9

后置相机

DxOMark

评分

107

分,于发布时排名世界前三,

Mi 9

视频分项

DxOMark

评分亦高达

99

分,发布时该评分高于所有智能手机。小米为

5G

先行者之一,

2019

年

2

月世界移动通信大会上发布首款

5G

智能手机小米

MIX 3 5G

。

(

B

)

IoT

与生活消费产品:智能电视增长显著,大家电不断突破。

1Q/2Q/3Q/4Q

收入同比各增

85%

、

104%

、

90%

、

75%

至

77

亿元、

104

亿元、

108

亿元、

149

亿元,其中

智能电视和笔记本电脑等主要

IoT

产品增长迅猛

,全年收入增

118%

至

182

亿元,智能电视全球销量增

226%

至

840

万台。公司亦进入白电市场,分别在

2018

年

7

月和

12

月推出了米家互联网空调和米家互联网洗烘一体机。

截至

4Q18

末,公司拥有已连接的

IoT

设备(不包括智能手机及笔记本计算机,下同)约

1.51

亿件,同比增长

193%

,有

5

台以上小米

IoT

设备的用户约

230

万名,同比增长

110%

。

(

C

)互联网服务:其他增值服务占比提升。

1Q/2Q/3Q/4Q

收入同比各增

59%

、

64%

、

85%

、

39%

至

32

亿元、

40

亿元、

47

亿元、

40

亿元。

4Q18

超过

30%

的互联网服务收入来自

中国智能手机广告及游戏以外的互联网服务

;

电视互联网服务收入

占互联网服务总收入达

8.2%

,同比增长

119.1%

;

互联网金融业务和有品电商平台收入

分别占互联网服务总收入的

11.9%

及

4.1%

,同比增长

80.5%

及

427.6%

。

截至

4Q18

末,

MIUI

月活数

2.42

亿,同比增长

42%

,单用户年互联网服务收入贡献

ARPU

增

13%

至

66

元,

4Q18

海外收入占比提升至

6.3%

,

我们预计未来随着海外用户不断拓展,将带动

MAU

提升,推动互联网服务收入增长。

分地区

,

4Q18

中国大陆市场收入同比增长

5%

至

257

亿元,

国际市场收入增长

74%

至

188

亿元,占比提升至

40%

。

根据

IDC

数据,小米

2018

智能手机出货量排名全球第

4

,根据

Canalys

数据,其中印度出货量同比增长

60%

,市占率连续

6

个季度排名第一,印尼市场出货量同比增长

300%

,排名第

2

,西欧市场出货量增长超过

415%

,市占率排第

4

。

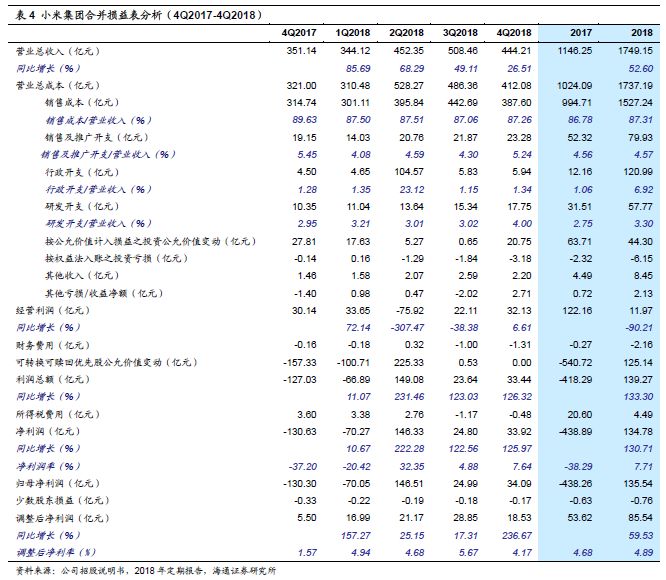

2.

四季度营业费率增

0.9pct

至

10.6%

,调整后净利润增

237%

至

19

亿元。

4Q18

较上年同期,销售及推广费率降

0.2pct

至

5.2%

,行政费率增

0.1pct

至

1.3%

;研发费率增

1.1pct

至

4%

,

主要由于加大研发投入,研发人员薪酬增加及扩展智能手机、人工智能、互联网服务及其他研发项目所致

。

最终,公司全年净利润为

135

亿元(

17

年亏损

439

亿元),其中第四季度为

34

亿元(

4Q17

亏损

131

亿元)。

调整后净利润同比增长

59.5%

至

86

亿元,

4Q18

调整后净利润增

237%

至

19

亿元

(

1Q18

、

2Q18

和

3Q18

分别为

17

亿元

、

21

亿元和

29

亿元,同比增长

157%

、

25%

和

17%

)。

(注:

调整后净利润为:净利润加回:(

1

)可转换可赎回优先股公允价值变动;(

2

)以股份为基础的薪酬;(

3

)投资公允价值增益净额;(

4

)收购导致的无形资产摊销;(

5

)基金投

資

者的金融负债价值变动

)

3.

多品牌策略拓展市场,产品质量大幅提升。

①手机确立多品牌策略,

Redmi

独立运营,针对游戏、女性、科技用户推出黑鲨、美图、

POCO

品牌。②任命颜克胜先生为质量委员会主席,

中国大陆智能手机故障反馈率同比下降

43.7%

,

RedmiNote 7

系列提供

18

个月超长质保,高出业界标准

50%

。

4.

启动“手机

+ AIoT

”双引擎战略,加大投资合作。

公司

4Q18

与

TCL

达成战略合作,将在智能硬件及核心电子组件上开展联合研发,助力小米在家电领域进一步拓展。随着

5G

部署即将到来,

AIoT

日后会有更多创新应用,公司将继续投资开发开放的

AIoT

平台,

预计未来

5

年在

AIoT

领域投资

100+

亿元

。

维持对公司的判断。

我们认为小米产品圈层全面布局,构建强大生态链体系,建设线上线下低成本渠道,形成独特的

“

硬件

+

渠道

+

互联网

”

模式。作为国内

IoT

生态链最早的布局者之一,

2019

年正式启动“手机

+ AIoT

”双引擎战略,有望借助物联网发展实现用户量级的突破,从而形成足够的变现空间。中期来看,公司

“

手机

+IOT+

互联网服务

”

三轮驱动,成长空间与效率兼备,有望保持规模和用户的快速增

长。

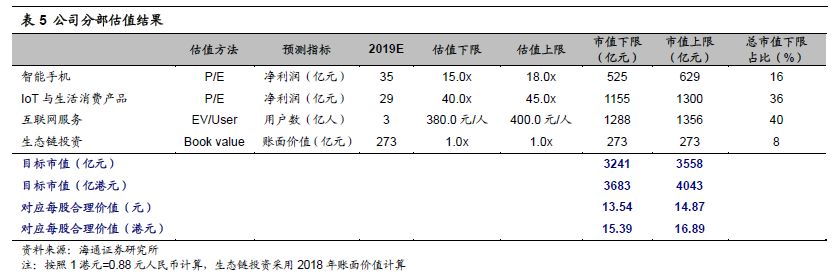

更新盈利预测。

预计公司

2019-2021

收入分别

2431

亿元、

3310

亿元、

4488

亿元,同比各增

39.0%

、

36.1%

、

35.6%

,毛利率分别为

12.8%

、

13.3%

、

13.9%

,调整后净利润分别为

121.4

亿元、

173.8

亿元、

253.9

亿元,同比各增

41.9%

、

43.2%

、

46.1%

。

采用分部估值法,给以公司手机业务

2019

年净利润

15-18

倍的预测

PE

,对应市值区间

525-629

亿元;给以

IoT

及生活消费产品业务

2019

年净利润

40-45

倍的预测

PE

,对应市值区间

1155-1300

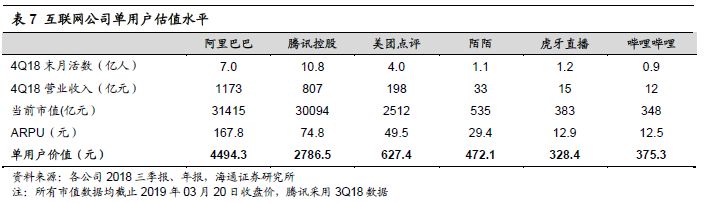

亿元;给以公司

单用户合理价值区间

380-400

元,对应互联网服务业务市值区间

1288-1356

亿元。

公司整体市值区间为

3241-3558

亿元(

3683-4043

亿港元,按照

1

港元

=0.88

元人民币计算,下同),对应合理价值区间

13.54-14.87

元(

15.39-16.89

港元),维持“优于大市”评级

。

风险提示:

原材料价格大幅波动,行业竞争加剧,新品推出受阻,线下渠道拓展受阻,物联网推进不及预期。

近期重点研究报告

延伸阅读

【小米集团

|

深度】制造型零售为基,打造

AIoT

生态平台

【海通批零】小米

AIoT

战略升级,全面开放合作共赢

公司深度