核心观点

1.

2019

年

6

月和上半年

CPI

分别为

2.7%

和

2.2

%

2019

年

6

月

CPI

为

2.7%

,同比与

5

月持平,环

比略降

0.1%

,其中食品价格上涨

8.3%

,非食品价格上涨

1.4%

;上半年

CPI

为

2.2%

。生鲜品类上,鲜果涨

42.7%

、畜肉类涨

14.4%

(猪肉涨

21.1%

)、禽肉类涨

7.4%

、鸡蛋涨

6.1%

、鲜菜涨

4.2%

、粮食涨

0.6%

、水产降

0.5%

。海通宏观认为,

7

月以来鲜果价格回落,鲜菜和猪肉价格回升,食品价格环比上涨,但考虑非食品价格可能回落,

预计

7

月

CPI

同比或略降

。我们预计,在

2019

上半年期间,受益

CPI

上行及增值税率下调,永辉、家家悦等生鲜占比高的超市企业二季度同店收入增速均将环比提升。

2.

业绩预告期,关注绩优个股

机会

【

红旗连锁

】

预告

2019

上半年归母净利润增

45%-55%

至

2.24

亿元

-2.4

亿元,主要来自管理效率提升、门店提档升级、开源节流、加强内控及收入增加,新网银行投资收益等。

我们

预计公司上半年主业净利增长

20%

以上,

净增门店超

150

家,外延增量驱动二季度收入增速环比提升。

其中,公司一季度归母净利润增长

46

%

至

7917

万元,我们测算主业净利增长

10%

、投资收益

2868

万元;

我们预计,二季度主业净

利增长约

25

%

-30

%

,

超出我们此前在《重点公司中报前瞻,预计龙头稳健增长》中

15%-20%

的预期,

投资收益

3500

万元

-4000

万元,归母净利增长

45%-50%

。

【

苏宁易购

】

预告

2019

上半年归母净利润下降

62%-65%

至

21

亿元

-23

亿元,

2018

年同期为

60

亿元。

若扣除苏宁小店上半年的经营亏损及其股权转让带来的净利润增加,则预计归母净利润

8.7

亿元

-10.7

亿元

;

2018

上半年若扣除出售部分阿里股权贡献的

56

亿元净利,其他来自主业利润约

4

亿元

。

此外,公司

6

月底完成向参股公司

Suning Smart LifeHolding Limited

转让苏宁小店股权,预计增加公司净利润

34.28

亿元;

由此我们测算苏宁小店上半年亏损

22

亿元,估计主要来自新店培育和部分关店损失

。考虑到外部经济环境仍然偏弱,特别是家电销售疲软,以及公司今年整体加强费用管控,我们预计公司二季度收入增速或略有放缓,但毛利率或有改善。

中长期,我们看待公司的核心逻辑仍在持续强化:

竞争格局改善,龙头竞争力强化;以零售云思路拓展全品类,开放赋能,同时加快拓展自有品牌,有望进一步提升供应链议价能力;收购家乐福补强快消供应链,有望协同苏宁小店提升经营效率;金融、物流等多产业布局,协同增效。

公司当前市值仅

988

亿元,价值低估,考虑到

2019

下半年将环比改善的收入、利润和现金流表现,基本面或将持续向好,建议关注。

投资建议:

①长期核心推荐优质龙头:

永辉超市

、

苏宁易购

、

天虹股份

。

②必选消费弱的周期性,把握超市机会:

推荐

家家悦

、

红旗连锁

;

③关注价值低估与业绩改善弹性大的百货:

王府井

等;

④可选消费中,黄金珠宝、化妆品、母婴行业成长性优:

推荐

周大生

、

老凤祥

等。

【

核心推荐

】永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁等

(

A

)永辉超市

:

组织、机制优化,

2019

年回归核心能力,再迎高效成长。

①

1Q19

收入

222

亿元增长

18%

,我们测算云超增长

21%

,归母净利

11.2

亿元增长

50%

;

1

Q19

新开大店

21

家,期末门店数

729

家,预计

2019

年新开

150

家;②

1Q19

新开

mini

店

93

家覆盖

17

个省市,签约

146

家,预计二季度开店提速且优化迭代

。

③行业变革期,公司具备更高效的与科技企业纵向合作能力,以及更好的同业横向整合机会。

给以合理市值

900-1153

亿元,合理价值区间

9.4-1

2.05

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)

苏宁易购:

智慧零售,逆势上扬。

①全渠道优势:新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。

②

竞争格局改善,市场份额提升:线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度快于国美。

③

资源充沛,核心能力强化:公司零售、金融、物流三大业务协同发展,科技赋能增效,集团置业、文创、科技、体育等产业资源丰厚。

④

渠道加速下沉,有望提升议价能力,驱动产业链价值再分配。给以合理市值

1529-1826

亿元,合理价值区间

16.4-19.6

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

C

)

天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期

。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

15.17-16.85

元

。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)

家家悦:

夯实核心竞争力,

2019

年内生外延快速成长

。

公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业;

2018

年开店

85

家,

2019

年计划开店

100

家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。给以合理市值

116

亿元

-145

亿元,合理价值区间

24.8-31.0

元

。

风险提示:开店速度低于预期;新店培育期拉长;区域竞争加剧。

(

E

)

红旗连锁:

整合成长力强,打造

“

生鲜

+

便利

”

典范

。

公司为四川便利店龙头,我们预计

2019

年底门店数或有望达

3000

家,且具有成功并购整合经验;预计

2019

年改造

300

家生鲜门店;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

5.3-6.5

元

。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

行情回顾

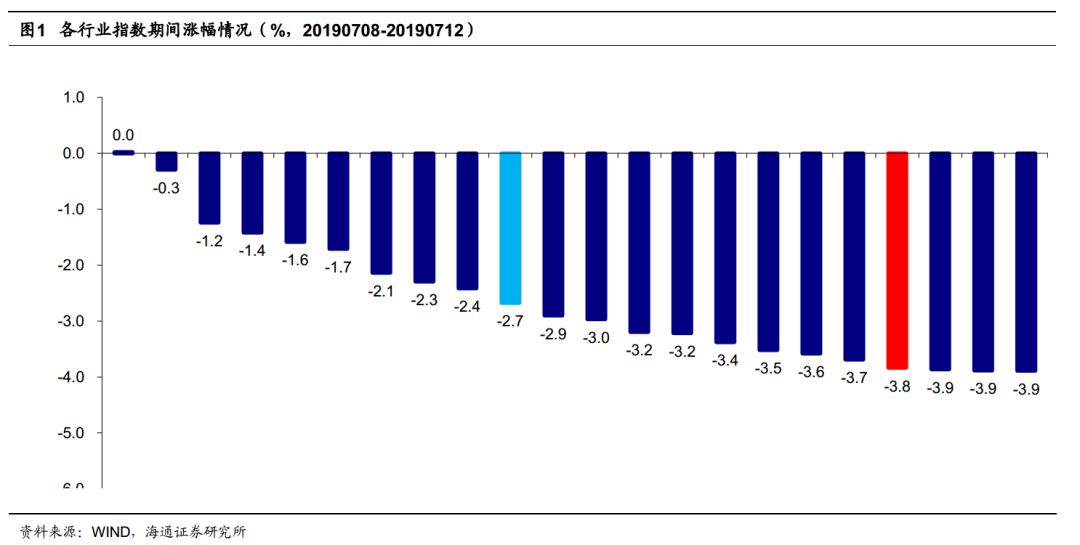

20190708-0712

1.1

申万

商贸指数期间跌

3.8%

,跑输大盘

1.2

个百分点

申万商贸指数期间(

7.8-7.12

)跌

3.8%

,跑输上证综指

1.2

个百分点,板块表现居各板块第

18

位。

期间上证综指跌

2.7%

,本周仅休闲服务(

+0.02%

)上涨,其余板块均有不同程度下跌,其中通信(

-5.4%

)、计算机(

-5.3%

)和有色金属(

-4.7%

)跌幅较大

。

海通批零指数期间下跌

3.66%

,子板块中百货下跌

3.92%

,超市下跌

0.20%

,专业市场下跌

4.41%

,专业专卖下跌

6.40%

。

7

月

12

日,海通批零板块动态

PE

为

16.21

倍(剔除苏宁易购),同期沪深

300

指数为

10.44

倍,其中,百货

12.31

倍、超市

38.04

倍、专业市场

16.25

倍、专业专卖

8.18

倍。

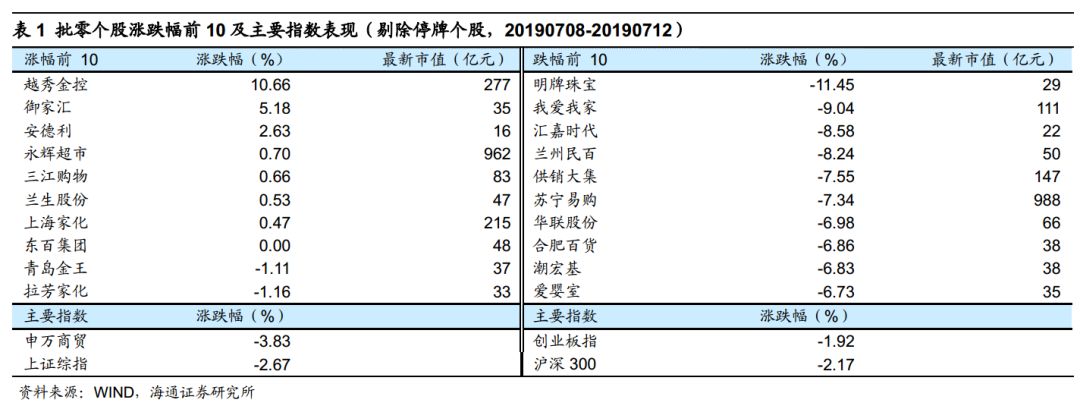

1.2

涨跌幅前

10

个股

本周批零板块个股涨跌互现,越秀金控(

+10.66%

)、御家汇(

+5.18%

)、安德利(

+2.63%

)、永辉超市(

+0.70%

)领涨。而跌幅较大的包括明牌珠宝(

-11.45%

)、汇嘉时代(

-8.58%

)和兰州民百(

-8.24%

)等

。

行业动态跟踪

星巴克全球首家咖快概念店落户北京,主打外带服务

7

月

12

日,星巴克全球首家啡快概念店在北京正式揭幕。这一创新的零售门店业态,将星巴克门店第三空间与数字化第四空间体验无缝连接

。

星巴克首家啡快概念店坐落于北京中心城区的金融街。啡快概念店内特别增设了

“

星礼台

”

,咖啡师将在这里欢迎顾客,并帮助他们从店内自提柜取出饮品食品,或完成现场点单

。

顾客也可通过星巴克

APP

提前进行点单,客制化功能为顾客提供了丰富的手工调制饮品选择和贴心的食品搭配建议。此外,店内还设有少量座位,使顾客能够一如既往地享受星巴克独特的第三空间体验

。

啡快概念店特别为专星送骑手设计了独立的取货动线与专属自提柜区域,进一步优化了骑手体验与取货效率。所有通过啡快和专星送线上点单的饮品与食品都将妥善存放于自提柜中方便取用

。

星巴克方面表示,啡快概念店还通过智能派单系统将产能辐射至整个商圈区域,在客流高峰时段,啡快概念店将通过店内的中央厨房分担附近门店的专星送订单,减少商圈内其他门店顾客的等候时间,帮助这些门店的咖啡师更专注提升所在门店的第三空间体验,进而提升整个商圈内星巴克门店体验的效率与品质

。

资料来源:联商网

每日一淘与宅急送签署战略合作,

推进“次日达”

7

月

10

日,每日一淘与宅急送签署战略合作协议,宅急送为每日一淘平台食材、食品、生鲜品类签约商户提供同城、省内及跨省次日达的门到门入宅派送业务,并为生鲜产品保障提供增值服务,包括定制的生鲜保价、快速理赔通道、异常件快速处理机制等

。

2019

年

2

月,每日一淘开通了“次日达”频道,在

21

个大城市实现了部分商品的“次日达”,通过与一些在全国多地都有微仓的大型供应商合作,借助商家多仓发货的能

力,每日一淘缩短了商品发货时间,做到今天下单明天到货

。

在升级商家接单上,由以前的在不限定接单时间升级到了每天

15

点前订单必须打包发货完毕

;

在商家库存管理方面,以前分仓块没货了才配货,而今使用大数据提前预估和分配库存至分仓

。

公开资料显示,成立于

2018

年

4

月的每日一淘是每日优鲜孵化的专业精选会员制电商,目前已经拥有十万

SKU

、百万会员、千万用户,创造了半年增长

80

倍的成长纪录

。

2018

年

7

月,每日一淘完成了

3000

万美元

A

轮融资,

2018

年

11

月,宣布完成

1

亿美元的

B

轮融资

。

资料来源:联商网

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

近期重点研究报告

公司深度

【永辉超市】

聚焦与创新,再迎高效成长

【永辉超市】云超云创协同创新,整合赋能加速成长