重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

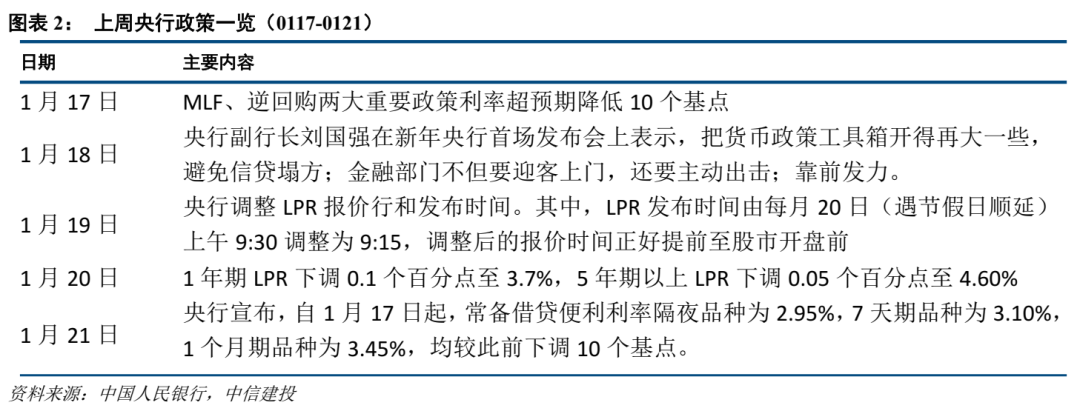

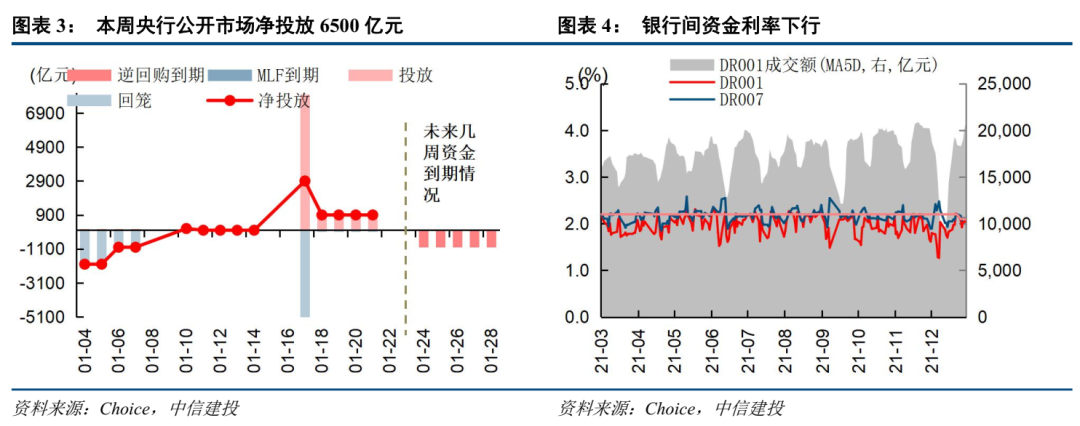

1.央行连续5天释放政策暖风,提振市场信心。本周央行共进行5000亿逆回购操作,叠加7000亿元MLF操作,累计实现投放12000亿元,资金回笼方面,有500亿元逆回购和5000亿元MLF到期,本周央行净投放6500亿元。随着税期结束以及央行将开启跨春节流动性维稳操作,预计下周资金面将持续宽松。2.近一周银行资金利率下行。截至1月21日,R007和DR007较前一周变化+0.51bp和-10.11bp; R001和DR001较前一周变化-12.87bp和-15.24bp。3.美国通货膨胀创新高,截至1月21日12时(北京时间),美联储3月加息概率达93.4%,加息预期持续升温。在当前市场隐含3月加息预期至少达到1次的情况下,即将召开的1月FOMC会议(1月27日凌晨)将是重要信号窗口。1.公募方面,近一周新基金发行显著回暖。本周共有48只股票型和混合型公募基金完成发行,预计募资406亿元。明星绩优基金经理产品逐步发力。继2022年第一只爆款基金兴全合衡基金两日大卖56亿后,将由2020年股基冠军陆彬主理的汇丰晋信研究精选募资也约53亿。私募方面,1月的融智中国A股对冲基金经理信心指数为117.42,较2021年12月就出现了2.55%的环比提升。私募基金经理信心指数继2021年1月后再创新高。2.北上资金本周净买入291.97亿元,其中配置型122.3亿元,交易型187.3亿元。本月以来陆股通累计成交净买入高达428.46亿元。虽然2022年开局A股连跌三周,但北上资金却逆市加仓,呈现出越跌越买的态势。近一周陆股通增配银行,非银金融居前。3.杠杆资金在医药板块大进大出。近一周,国防军工、农林牧渔、石油石化获杠杆资金净增持居前;医药、有色金属、电子遭卖出居前。近期杠杆资金在医药等板块上波动加大,电力设备及新能源,有色金属,电子等板块连续多周遭净流出。4.资金需求方面,近期股权融资规模和减持规模处在合理区间。净减持金额较高的行业包括房地产,医药,机械。近一周(至0121)限售解禁规模约1217.01亿元,未来一周规模约1943.84亿元,较本周有所上升。1.1 国内市场

新年伊始,A股走势疲弱,继去年12月15日降准0.5个百分点,20日1年期LPR下降5BP之后,本周(0117-0121)央行再度动作频频,连续5天释放政策暖风,提振市场信心。本周(0117-0121)央行公开市场共进行5000亿逆回购操作,叠加7000亿元MLF操作,累计实现投放12000亿元,资金回笼方面,有500亿元逆回购和5000亿元MLF到期,因此本周央行公开市场全口径净投放6500亿元。随着税期结束以及央行将开启跨春节流动性维稳操作,预计下周资金面持续宽松,下周(0124-0129)央行公开市场将有5000亿元逆回购到期,其中周一至周五均到期1000亿元。

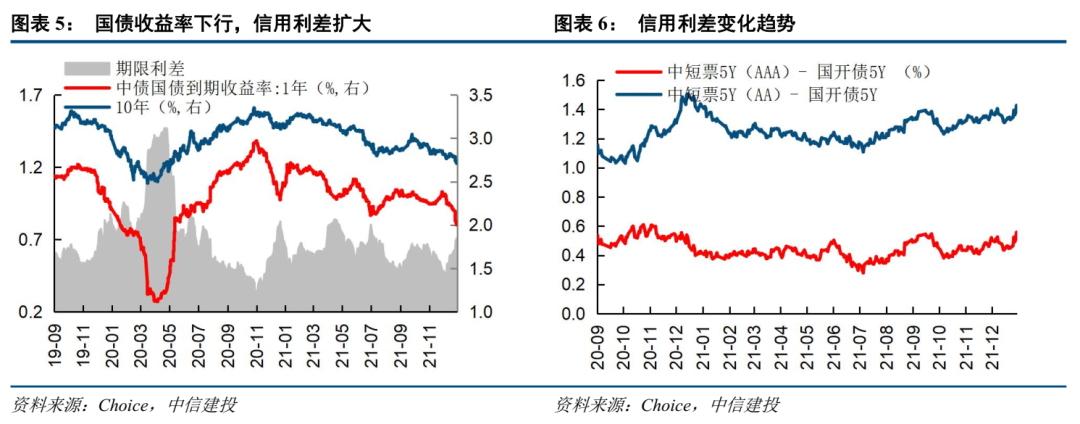

近一周银行主要资金利率下行。截至1月21日,R007和DR007均价为2.35%和2.11%,较前一周变化+0.51bp和-10.11bp; R001和DR001均价2.14%和2.05%,较前一周变化-12.87bp和-15.24bp。受国内宏观环境影响,国债收益率下行。截止至1月21日,一年期国债收益率和十年期国债收益率2.00%和2.71%,较前一周变化-17.03bp和-8.35bp;期限利差(10Y-1Y)为70.8bp,较前一周上升8.68bp。

1.2 国际市场

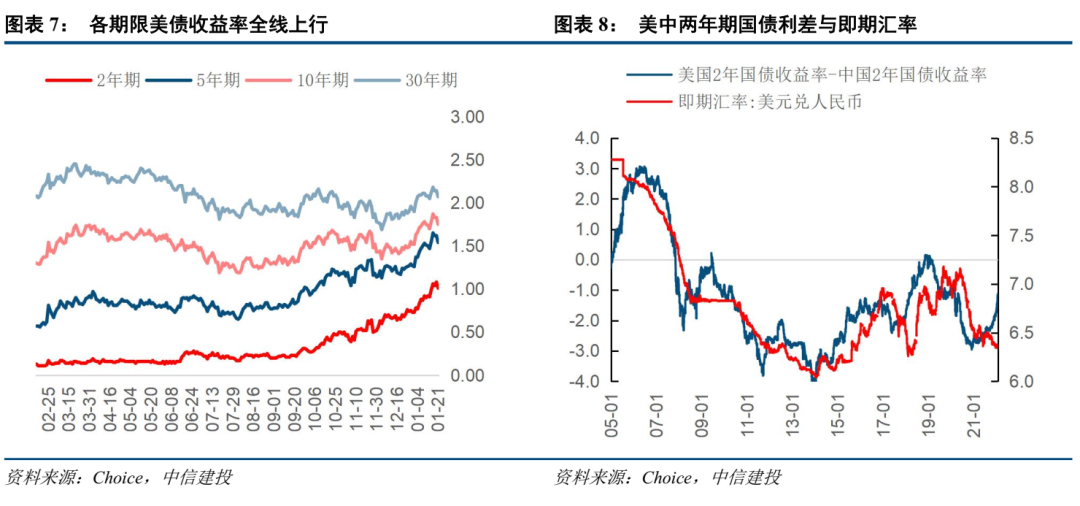

各期限美债收益率全线上行。截至1月21日,2年期、5年期、10年期、30年期美债收益率分别较上周上行10bp、7bp、5bp、2bp至1.01%、1.54%、1.75%、2.07%。受美联储提前加息缩表的影响,本周各期限美债收益率全线上行,美债依旧存在超调风险。

中美两年期国债利差持续收窄。至1月21日,中美两年期国债利差1.07%,较前一周下降30.16bp,人民币兑美元保持6.34,虽有波动但整体与上周持平。

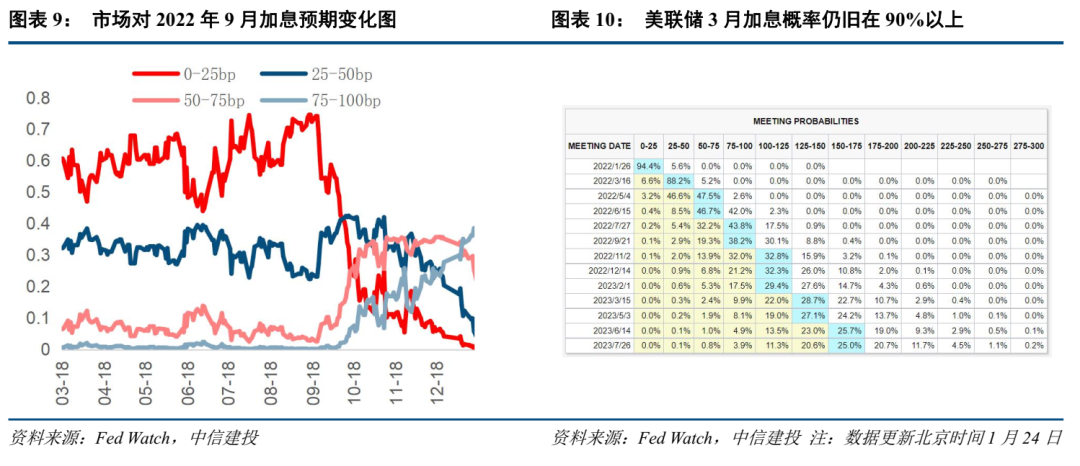

市场等待美联储会议信号。2021年12月份美国消费者价格指数(CPI)创下自1982年以来的最大增幅,同比上涨7%,美国通货膨胀居高不下,加息预期持续升温。在当前市场隐含3月加息预期至少达到1次的情况下,即将召开的1月FOMC会议(1月27日凌晨)将是重要信号窗口。

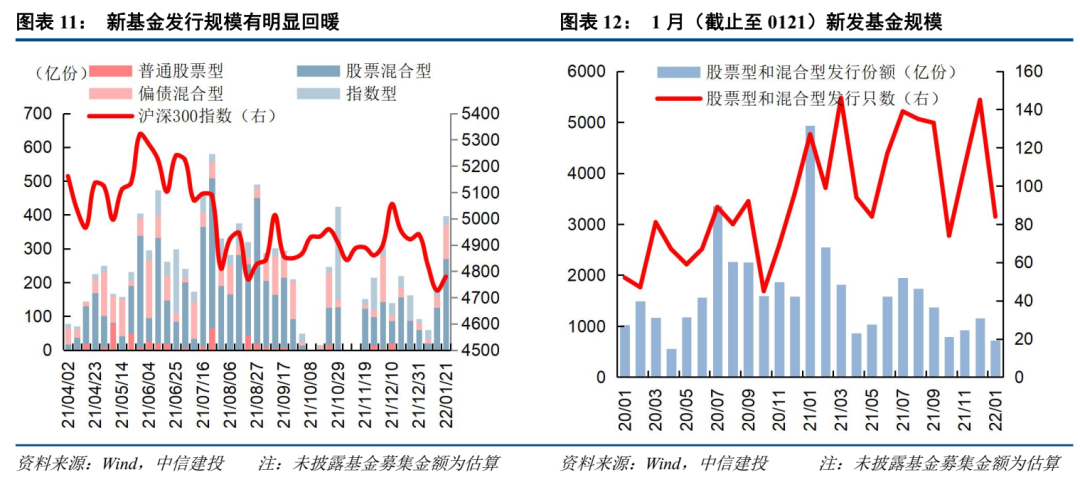

近一周新基金发行有明显回暖。本周共有48只股票型和混合型公募基金完成发行,其中股票型基金13只,混合型基金35只,预计募资406亿元。新基金发行规模呈现明显回暖。明星绩优基金经理产品逐步发力。继2022年第一只爆款基金兴全合衡基金两日大卖56亿后,将由2020年股基冠军陆彬主理的汇丰晋信研究精选募资约53亿,据悉冯明远管理的信达澳银智远也募集接近50亿。未来一个月还有袁维德、曹文俊、杨瑨、何帅等明星基金经理新发产品陆续登陆。

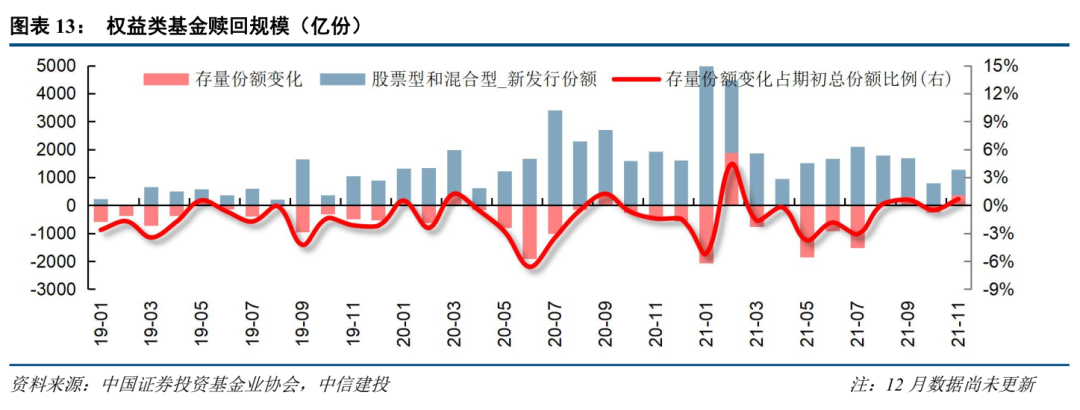

11月权益类基金赎回压力小幅下降。据证券投资基金业协会数据推算,10月存量基金净申购规模约-260亿份,11月则为362亿份,较10月份赎回压力得到显著缓解。

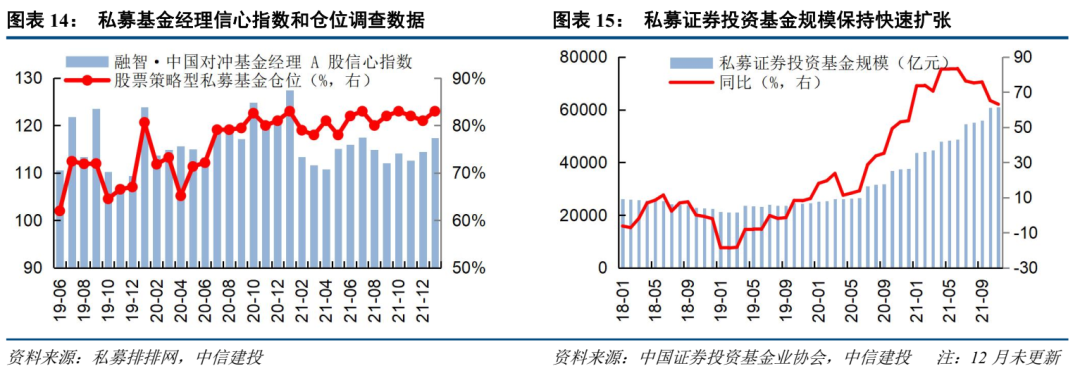

1月融智中国A股对冲基金经理信心指数为117.42,较2021年12月环比提升2.55%。私募基金经理信心指数继2021年1月后再创新高。从仓位情况看,股票策略型私募们平均仓位也仍处于历史高位水平。1月A股市场趋势预期信心指标值为123.03,相比上月环比提高3.61%。其中52.81%的基金经理是持中性态度,相较上月基本降低3.44个百分点;其次41.57%的基金经理持乐观的观点,相较上月大幅提升6.57个百分点;有2.25%的基金经理不看好1月份的行情,相较于上月继续下降2.75个百分点。整体来看,信心指标值有所提升。

11月私募证券投资基金规模保持小幅扩张。据中国证券投资基金业协会,11月私募证券投资基金规模达61041.28亿元,环比增加236.45亿,保持小幅扩张。今年以来私募证券基金快速扩张,较年初增加3.65万亿,增幅明显高于股票及混合型公募基金的约2.2万亿。据私募排排网数据,12月的前三周,百亿级私募仓位连续增加,截至12月17日,仓位已经增至80.07%,相比于11月下旬75%附近的仓位水平更显乐观。

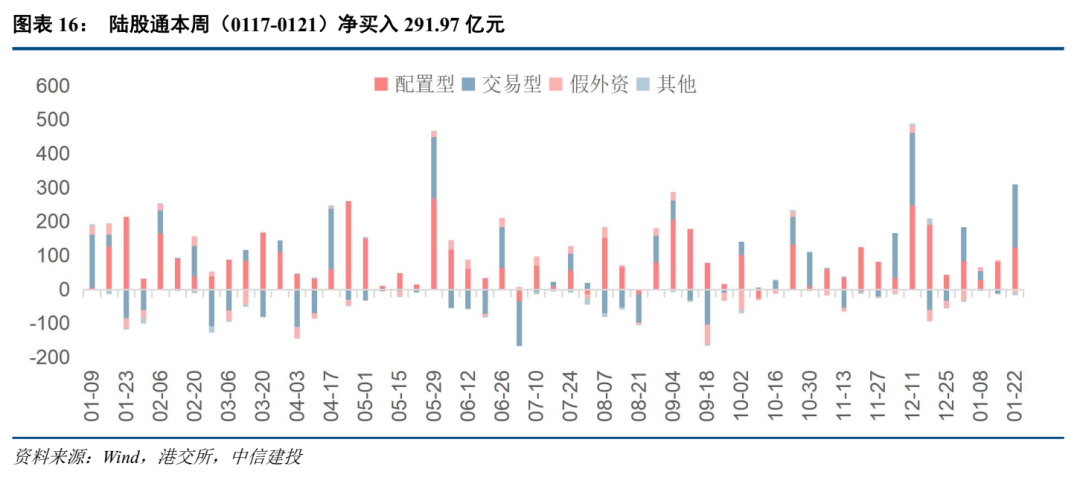

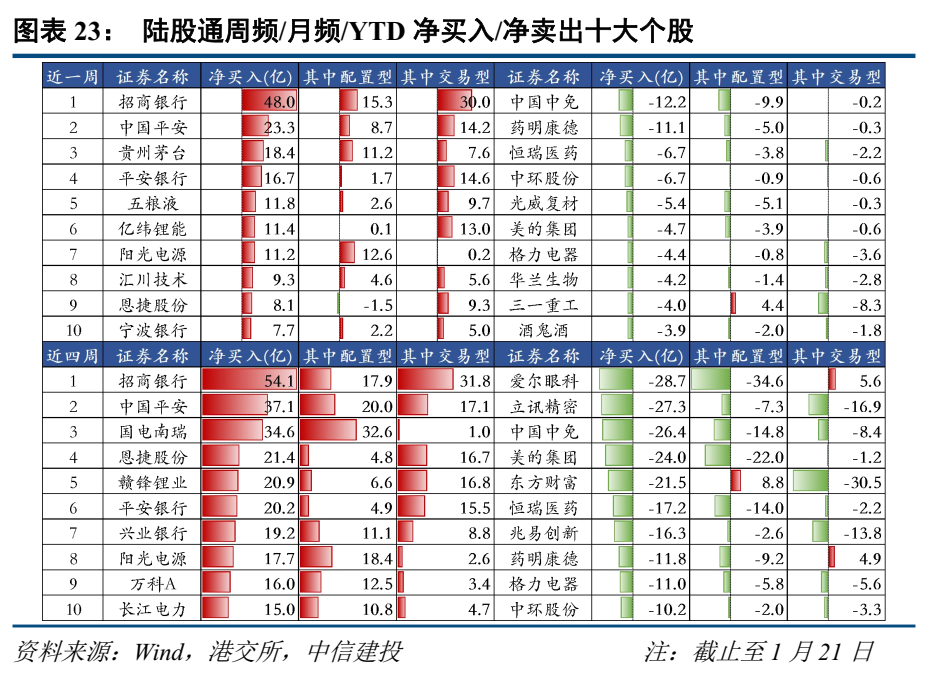

北上资金本周(0117-0121)净买入291.97亿元,其中配置型122.3亿元,交易型187.3亿元。其中1月20日单日净买入高达125.76亿元。本月以来陆股通累计成交净买入高达428.46亿元。虽然2022年开局A股连跌三周,但北上资金却逆市加仓,呈现出越跌越买的态势。

【行业流向】

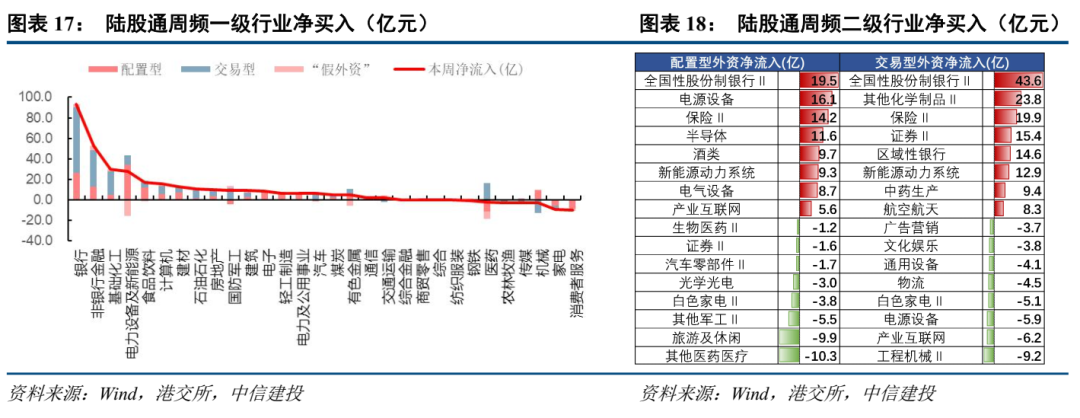

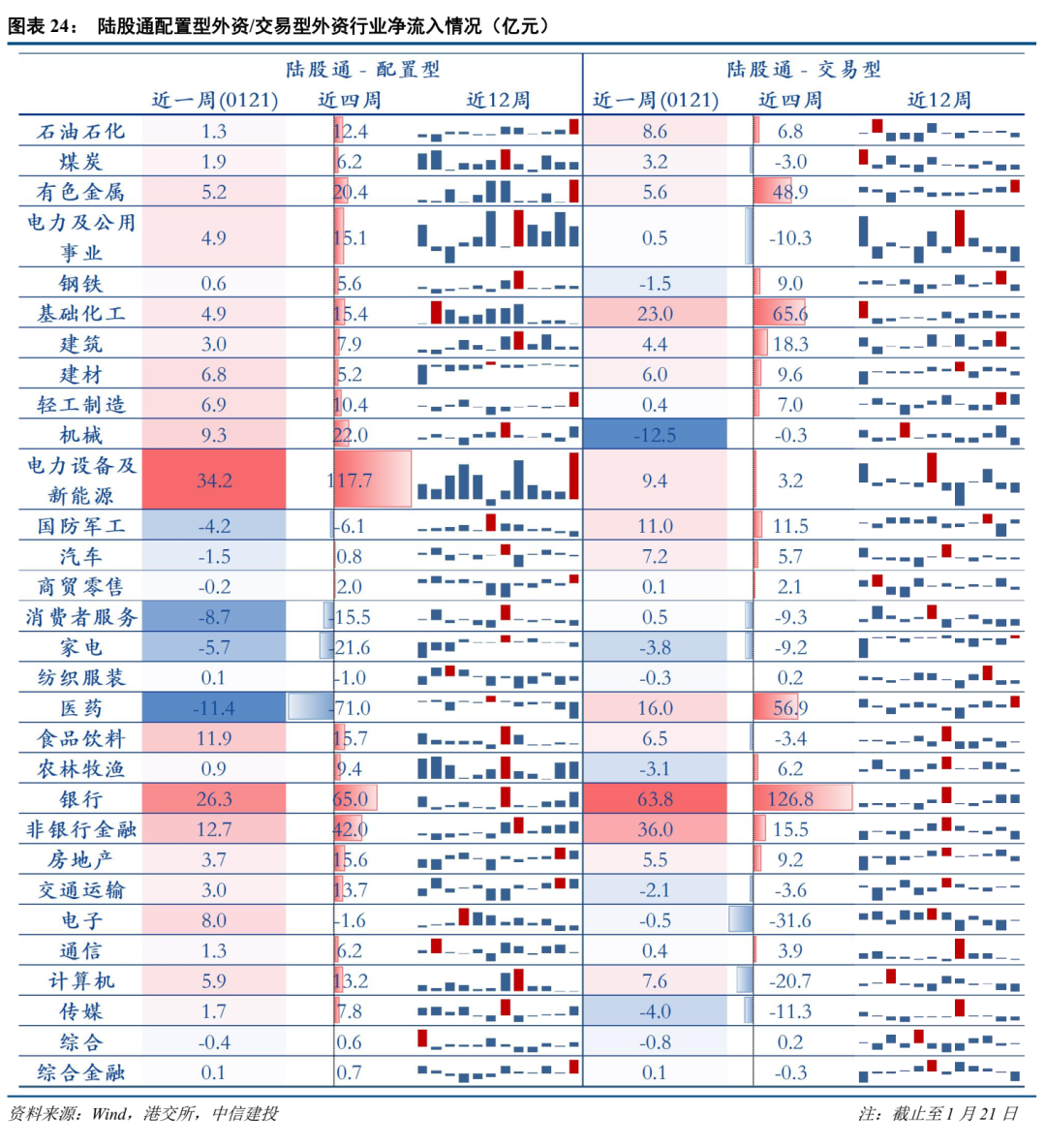

近一周陆股通逆势加仓银行与非银金融板块。以周频看,银行(约93.1亿,交易型资金占优)、非银行金融(约52.5亿,交易型资金占优)、基础化工(约30.1亿,交易型资金占优)获北向资金净增持居前。消费者服务(约-10.1亿,配置型资金占优),家电(约-9.5亿,配置型资金占优),机械(约-3.1亿,配置型资金占优),传媒(约-2.8亿,配置型资金占优)遭净卖出较多。近期陆股通连续多周流入银行,基础化工等板块,连续多周流出家电板块。

【个股流向】

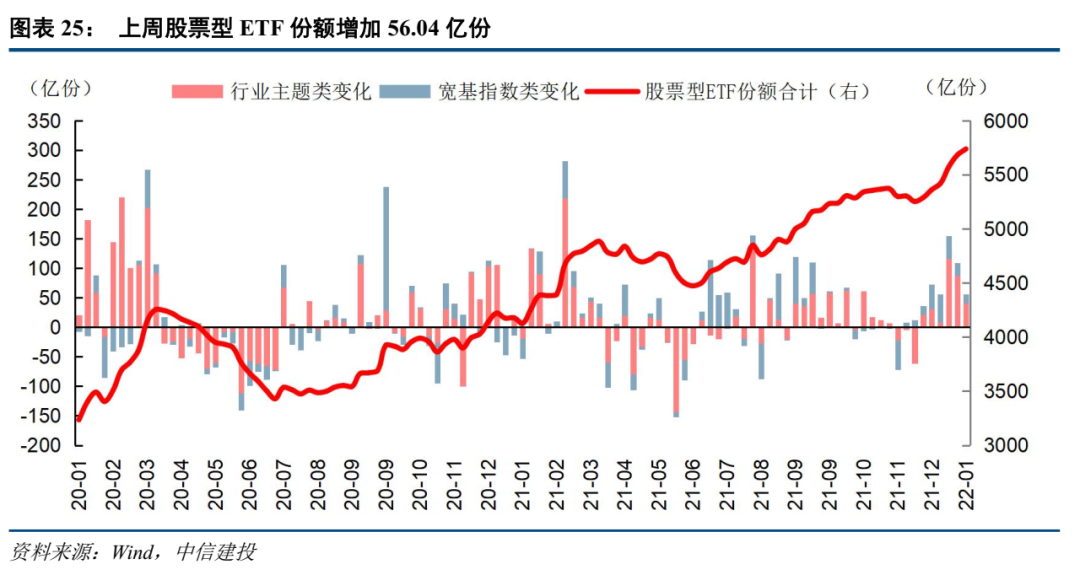

股票型ETF份额增加约56.04亿份。分类看,宽基指数型增加约16.01亿份,行业主题类增加约40.03亿份,其中,医药保健(21.35亿)ETF份额增加较多。

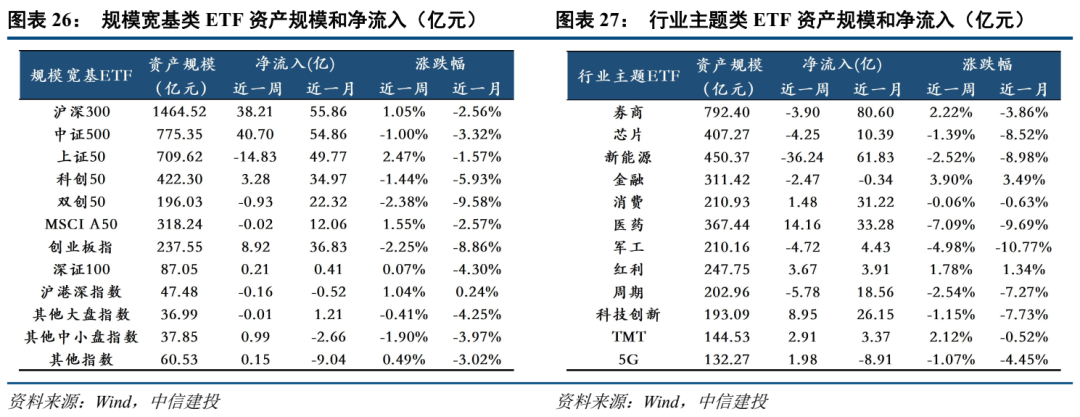

本周(截止至0121),跟踪沪深300的ETF资金净流入38.21亿元,跟踪中证500的ETF资金净流入40.70亿元。行业主题ETF来看,券商主题ETF本周资金净流入-3.90亿元,军工主题ETF资金净流入近-4.72亿元。

【总体情况】

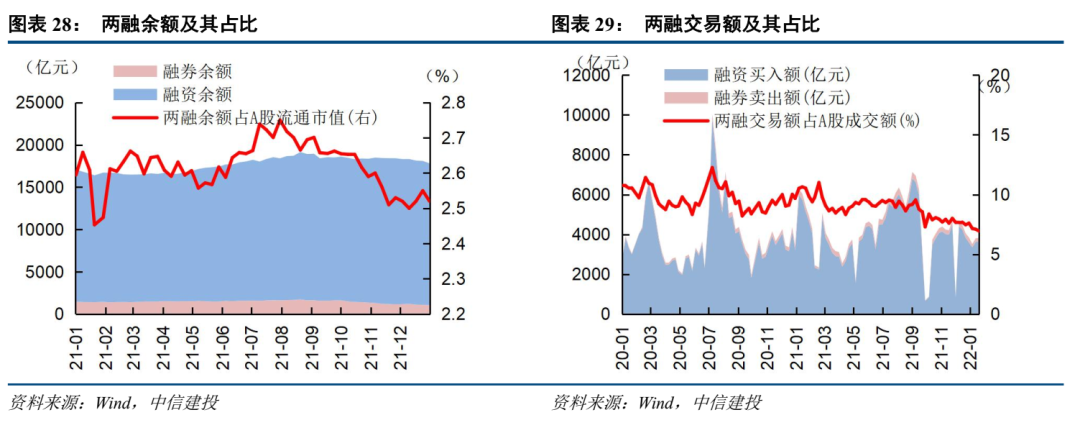

近期融资资金交易热度小幅下行。近一周(至0121)两融余额17819亿元,较前期减少约281亿元;两融余额占A股流通市值2.47%,较前期下降0.03%。两融交易额3817.6亿元,占A股成交额6.95%,较前期下降0.15%。

【行业流向】

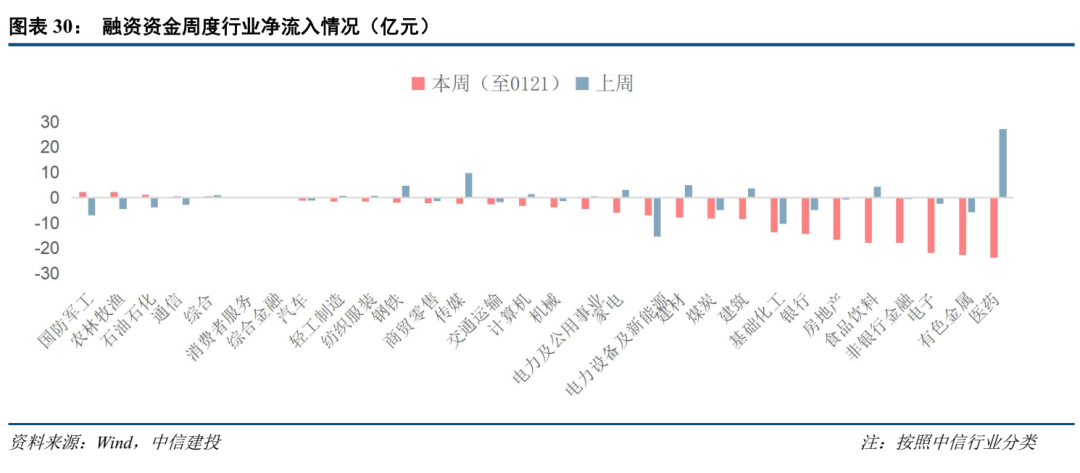

杠杆资金在医药板块大进大出。近一周,国防军工(2.32亿)、农林牧渔(2.31亿)、石油石化(1.23亿)获杠杆资金净增持居前;医药(-23.68亿)、有色金属(-22.77亿)、电子(-21.88亿)遭卖出居前。近期杠杆资金在医药等板块上波动加大,电力设备及新能源,有色金属,电子等板块连续多周遭净流出。

【个股流向】

2.2资金需求

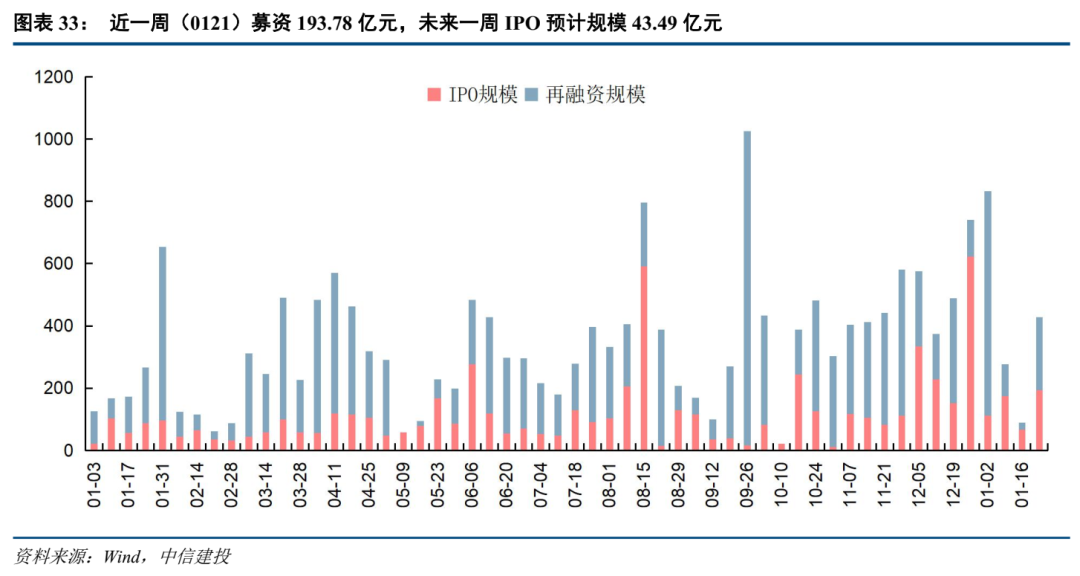

近期股权融资规模处于合理区间。按发行日划分,近一周(至0121)股权融资规模共429亿元,较上周增加340亿元,其中IPO融资193.78亿元。预计未来一周(0124-0130)将有5只新股将进行网上发行,预计募资总额43.49亿元。

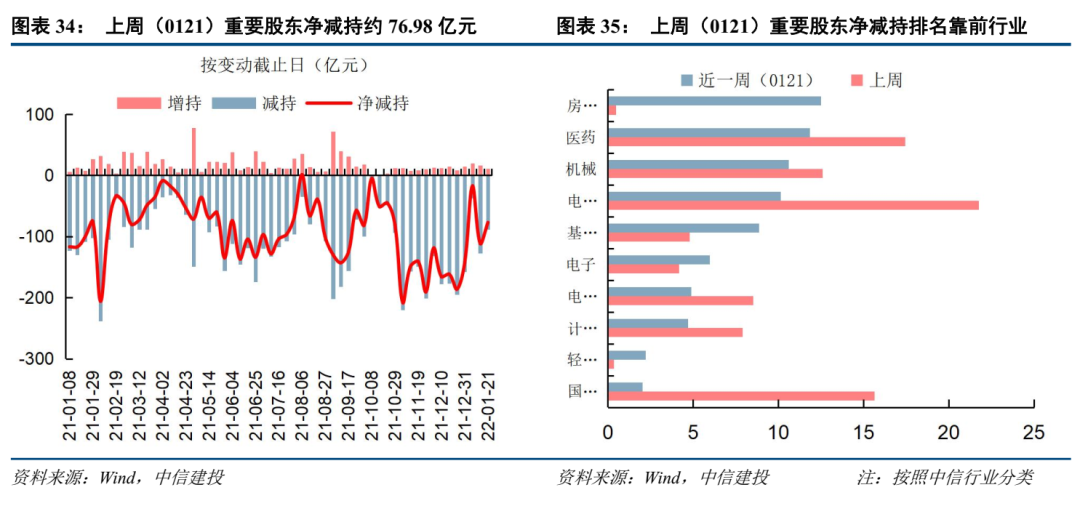

近期减持规模处于合理区间。至1月21日已有披露,近一周重要股东净减持76.98亿元,近期减持规模处于合理区间。净减持金额较高的行业包括房地产、医药、机械。

限售解禁方面,近一周(至0121)限售解禁规模约1217.01亿元,未来一周规模约1943.84亿元,较本周有所上升。未来一周解禁规模较大的个股包括康龙化成(约463.64亿),贝特瑞(约419.88亿),中远海控(约221.80亿)。

1月解禁规模预计为4409亿元,主要集中于机械(约745亿),通信(约706亿)、消费者服务(约270亿)、煤炭(约253亿)行业,解禁压力较上一月下降。

陈果 首席策略

张玉龙 联席首席策略

徐建华 智能量化策略组首席

zhangxuejiaobj@csc.com.cnwangchengchang@csc.com.cn

说明:本报告源自中信建投研究发展部策略团队所公开发布的证券研究报告

本文内容详见报告原文证券研究报告《央行持续释放政策暖风,新基金发行明显回暖——流动性周观察1月第4期》

报告发布时间:2022年1月24日

报告来源:中信建投证券股份有限公司(拥有中国证券监督管理委员会批准的证券投资咨询业务资格)

分析师:

陈 果 SAC执业证书编号:S1440521120006

夏凡捷 SAC执业证书编号:S1440521120005

研究助理:

李家俊:lijiajunbj@csc.com.cn

本订阅号为中信建投证券股份有限公司(下称“中信建投”)研究发展部权益策略研究团队运营的唯一订阅号。本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。本产品仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本产品的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本产品的全部或部分内容。版权所有,违者必究。