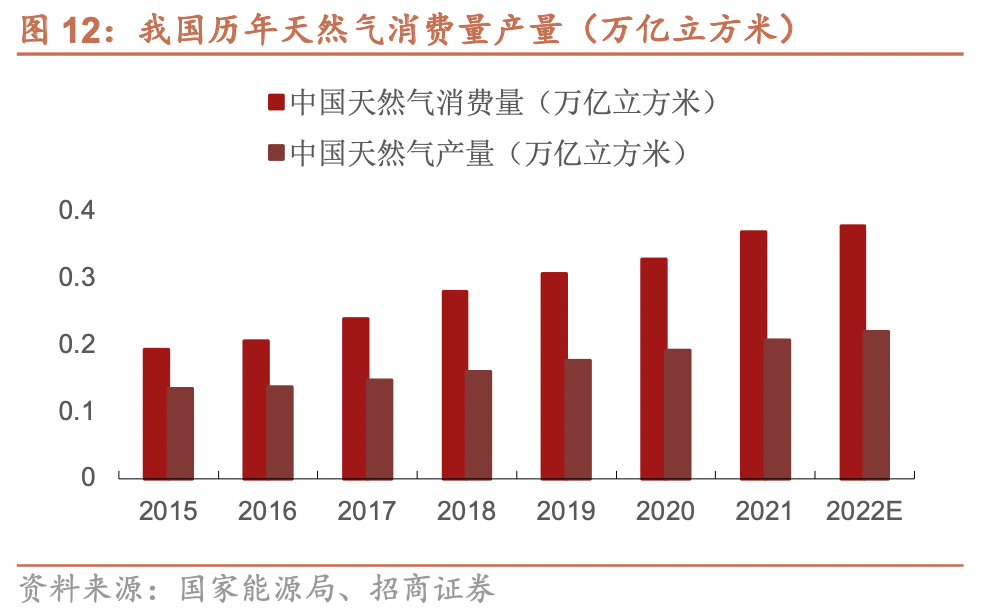

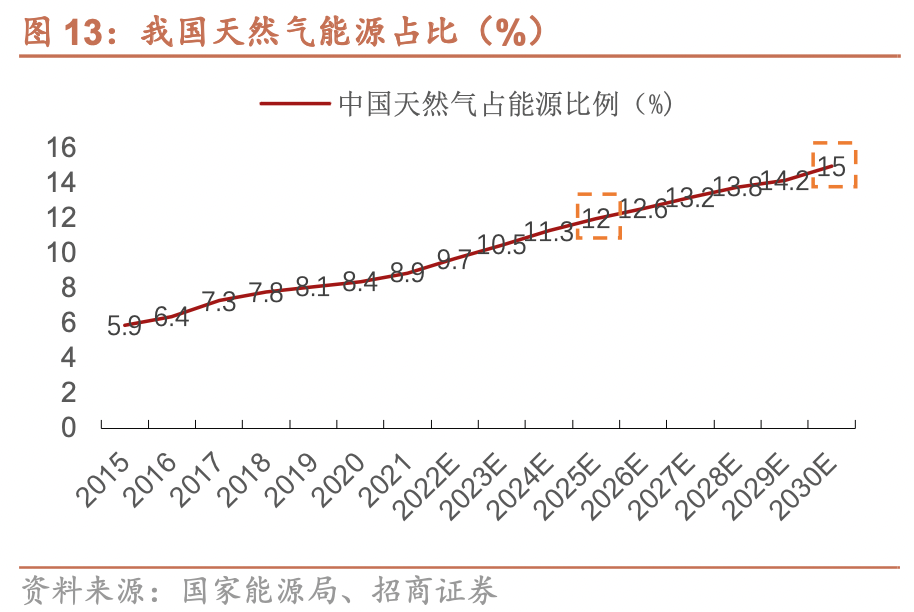

从大的社会背景看,天然气在能源消费中的占比提高,是长期趋势,利好燃气表的需求。2020年,中国宣布于2030年实现碳达峰、2060年实现碳中和的目标。在等热值情况下,天然气的碳排放比煤炭少45%,天然气对传统能源的替换是助力实现“双碳”目标的重要途径之一。2021年10月,国家发布的《2030年碳达峰行动方案》也引导天然气消费,鼓励提升天然气在一次能源消费中的占比。2021年,国内天然气能源占比已达8.9%,根据国家发布的《中长期管网规划》,2025年前将达12%,2030年前达15%。我国天然气消费量从2015年的1937亿立方米增长至2021年的3690亿立方米,CAGR=11.4%,预计未来仍将持续增长。

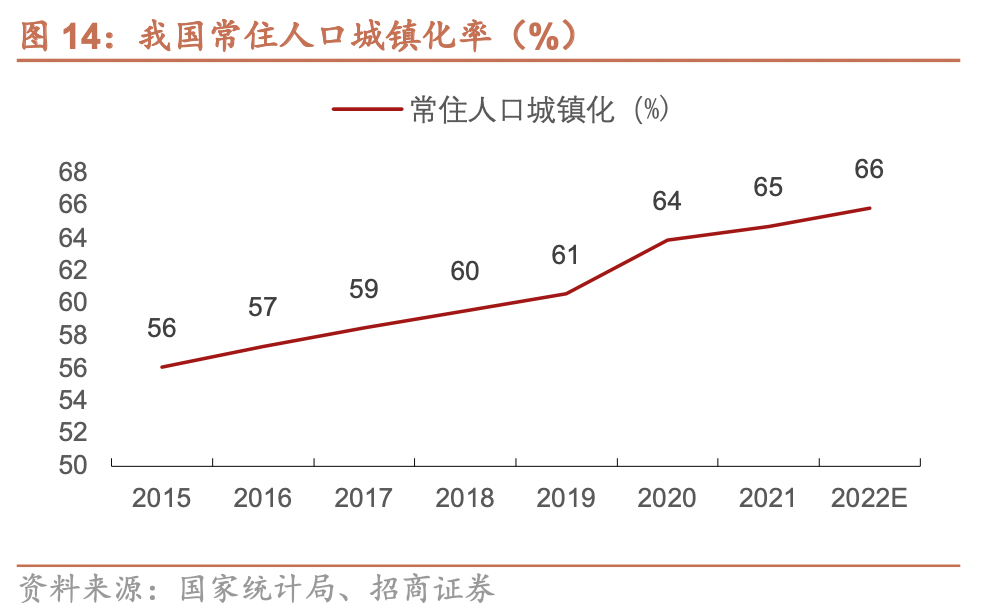

城镇化进程将进一步推进燃气使用量。据政府统计,我国常驻人口城镇化率从2015年的56.1%上升至2021年的64.7%,年均上升1.43pcts。中国社科院预计,中国城镇化率将于2035年达80%,我国城镇化仍有较大发展空间。根据住建部的数据,我国城市地区燃气普及率接近100%,而农村地区普遍不足50%。常住农村人口向城镇的迁移将为城燃企业创造持续的燃气表安装需求。

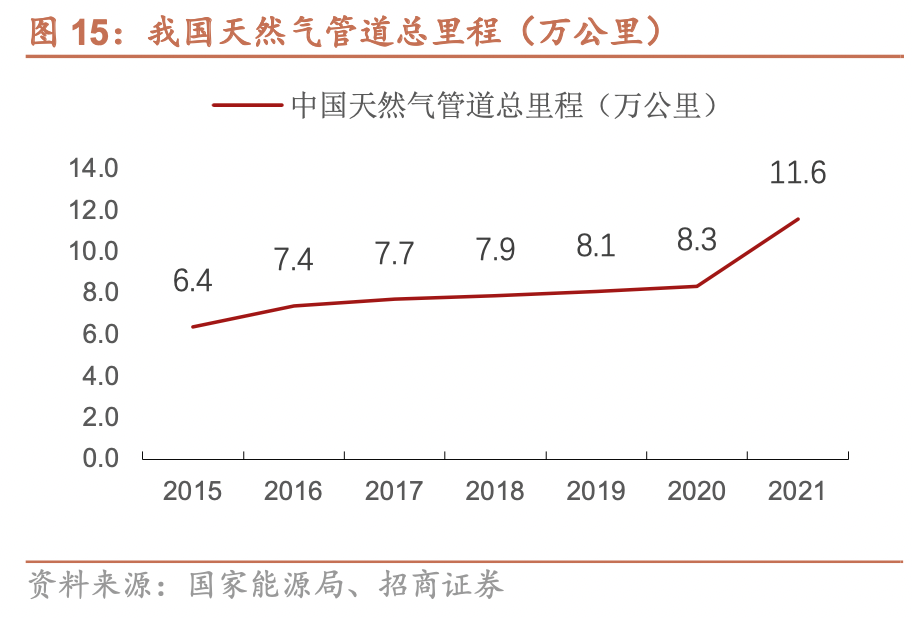

天然气管道建设,保证国内用气量提升。2015年,我国天然气管道总里程仅6.4万公里,2021年已达11.6万公里,年均增长0.87万公里,为燃气消费量提升打下了基础的保证。

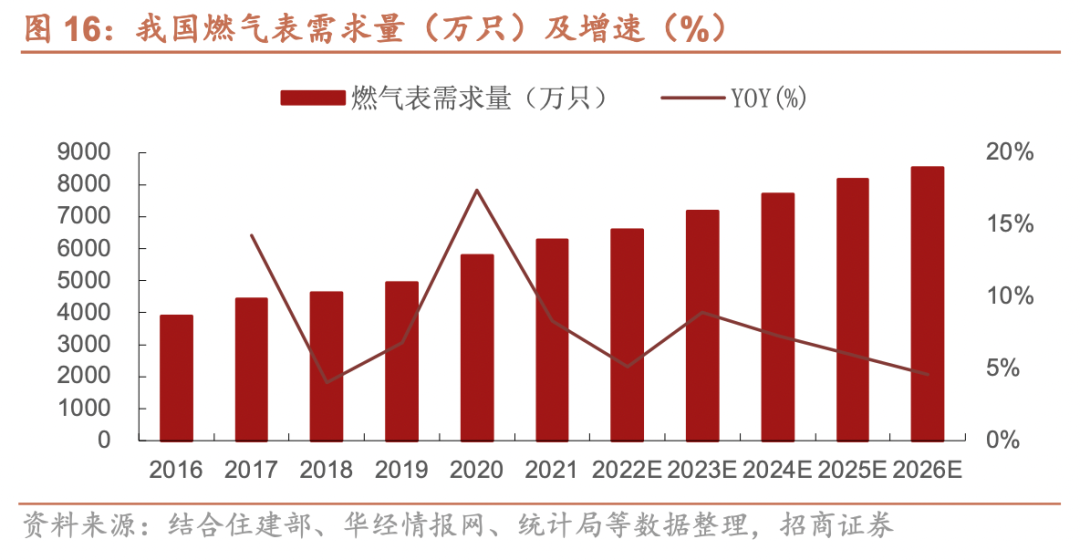

老旧燃气表强制更新替换,为燃气表行业创造每年超4000万只存量更新需求。2012年国家市场监督管理总局发布的计量检定规程《膜式燃气表》要求,以天然气为介质的燃气表使用期限不超过10年,以人工燃气、液化石油气等为介质的燃气表使用期限不超过6年。根据住建部公布的城乡建设统计年鉴,截至2021年,我国城市用气人口为4.42亿人;我国县城用气人口为5391万人;我国村镇用气人口为3.64亿人。根据我国第七次人口普查结果,我国城市/县城/村镇户均人口约2.48/2.71/2.70人。假设每户用气人家安装一只燃气表,平均更换周期为8年一次,估算我国每年约4157万只燃气表来自更新需求,随着存量市场逐渐扩大,更换需求越来越多。

结合住建部等公布的公开信息,我们估算2021年我国燃气表需求量为6267万只,预计到2026年,将增长至8534万只。

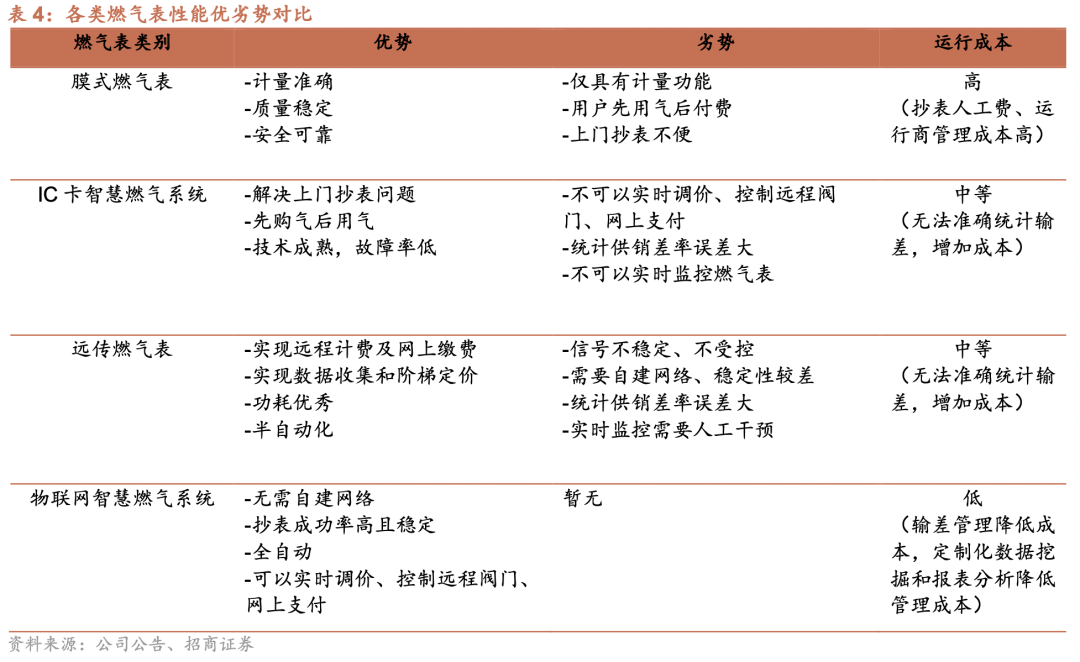

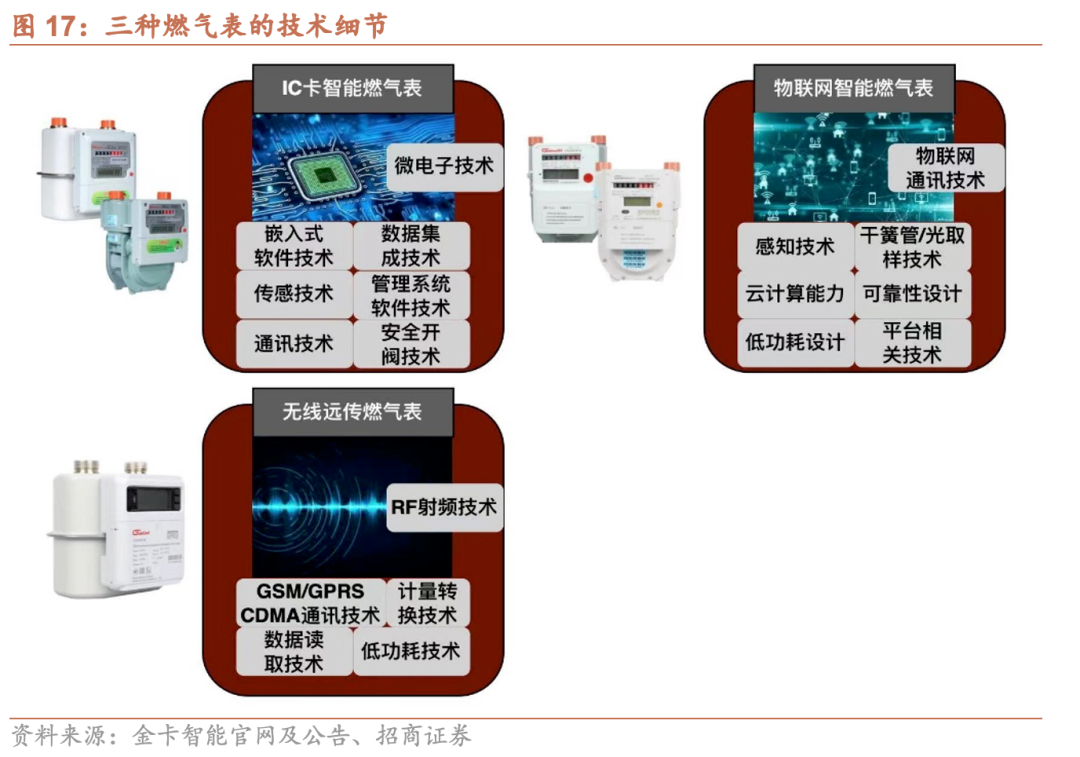

民用燃气表的产品形式经历了膜式燃气表、IC卡智慧燃气系统、远传燃气表、物联网智慧燃气系统(下文均简称膜式表、IC卡表、远传表、物联网表,后三者合称智能燃气表)等数代的发展。随着智能燃气表产品迭代,更多燃气企业运营痛点得到解决,技术和资质壁垒也有所提升,消费者习惯也逐渐被培养起来。物联网表渗透率提升已是不可逆的趋势。

物联网表的产品功能更加强大:

❑ IC卡表初步解决了传统膜式燃气表上门抄表的难题,降低了燃气企业的人工费用。

❑ 远传表在IC卡表的基础上多了远程计费、网上缴费、数据收集以及阶梯价格结算等功能,避免终端消费者柜台缴费的流程。

❑ 物联网表是目前最先进的燃气表产品,具有抄表成功率高、数据稳定等特点,以及智能监控和调价、远程控制阀门、输差管理、定制化数据挖掘和报表分析等功能。物联网燃气表配合金卡智能的智能化数据系统可以帮助燃气企业提升用气安全性。输差管理、定制化数据挖掘和报表分析功能可以帮助燃气公司精准统计供销差(燃气供应总量和销售总量的差额)率。

物联网表比此前的燃气表有更高的技术壁垒:

❑ IC卡智慧燃气系统运用微电子、嵌入式软件、IC卡等技术,主要技术难点为如何在确保计量数据精准的同时保障开关阀门等方面安全性。

❑ 远传燃气表需要射频技术去实现远传表和数据中心的联系及信息传输,技术难点在于如何在保证计量准确性的同时降低功耗。

❑ 物联网燃气表采用NB-IoT等物联网通讯技术,还需要公司具备云计算、传感器、人工智能、移动应用等前沿技术,需要将计量技术与通讯技术进行技术上、产业上的整合。

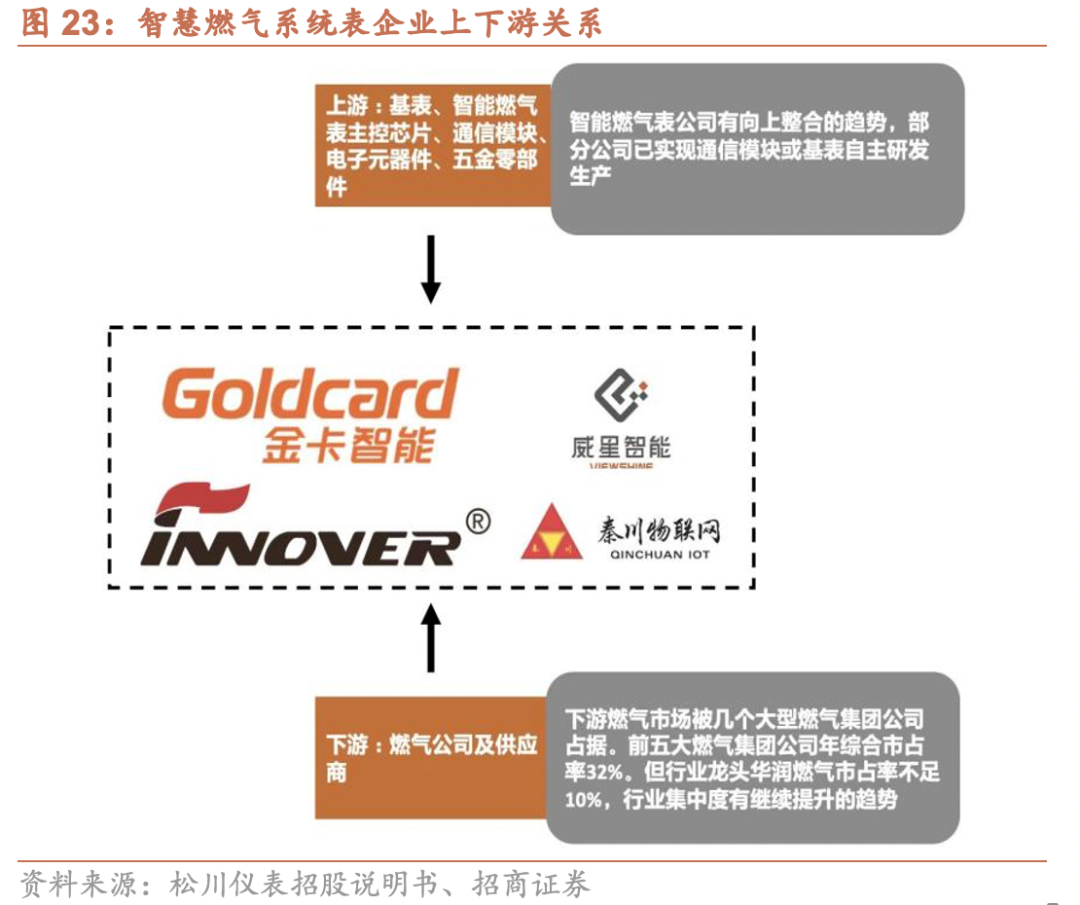

以金卡智能为例,其为燃气公司供应的产品,早已不仅仅是简单的燃气表,而是“燃气表+物联网平台+软件+云服务”的整体解决方案。

物联网燃气系统为燃气企业所创社会、经济价值愈发明显,尤其体现在安全度的提升和供销差的降低两个方面。

❑ 物联网燃气系统可显著降低燃气事故率。国家对燃气安全问题重视度大幅提升,国务院安全生产委员会印发《全国城镇燃气安全排查整治工作方案》,要求进行全国城镇燃气安全排查工作,加快推进燃气管网等基础设施更新改造和数字化、智能化安全运行监控能力建设。物联网智慧燃气系统通过将流量分析数据与系统数据分析的结合,可用于分析用气行为,实现远程阀门控制,能够提升天然气在用气端的安全性,减少燃气事故的发生。

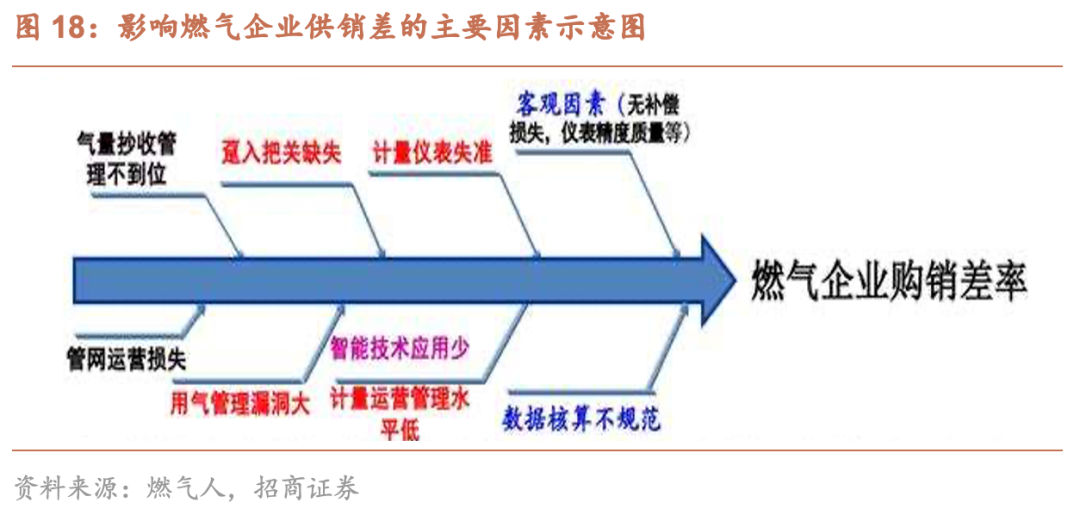

❑ 对于燃气公司来说,物联网燃气系统降低了供销差率,提升了企业的经济效益。对于燃气公司而言,供销差是决定燃气企业经营利润的重要因素,也是企业管理水平的体现。根据建设部《城市建设统计指标解释》文件,燃气供销差率计算公式为:

❑ 对于燃气公司来说,物联网燃气系统降低了供销差率,提升了企业的经济效益。对于燃气公司而言,供销差是决定燃气企业经营利润的重要因素,也是企业管理水平的体现。根据建设部《城市建设统计指标解释》文件,燃气供销差率计算公式为:

影响供销差率的因素主要有:管理因素、计量表具本身测量精准度、温度和压力、管网泄漏、管线置换等。物联网智慧燃气系统,能够通过物联网通讯技术,将数据传输至智能平台,并进行定制化数据挖掘和报表分析,从而帮助燃气公司有效管理各类燃气数据,并通过数据分析来发现和解决问题。2001年,国家建设部颁布的《城市煤气企业升级考核标准》将燃气供销差率作为燃气企业升级的重要考核标准,并规定国家Ⅱ级企业的燃气供销差率不大于7%,国家Ⅰ级企业的燃气供销差率不大于5.5%。2017年,国家发展改革委在《关于加强配气价格监管的指导意见》中规定,燃气公司供销差率(含损耗)原则上不超过5%,三年内降低至不超过4%。假设3口之家,每年消费天然气1000方,单价3元/方,若将供销差降低1个百分点,则为燃气公司带来3000元×1%=30元的收益。此外,物联网表也减少了燃气公司卖气人员、抄表人员、现场工作人员的需求,进一步降低了成本。

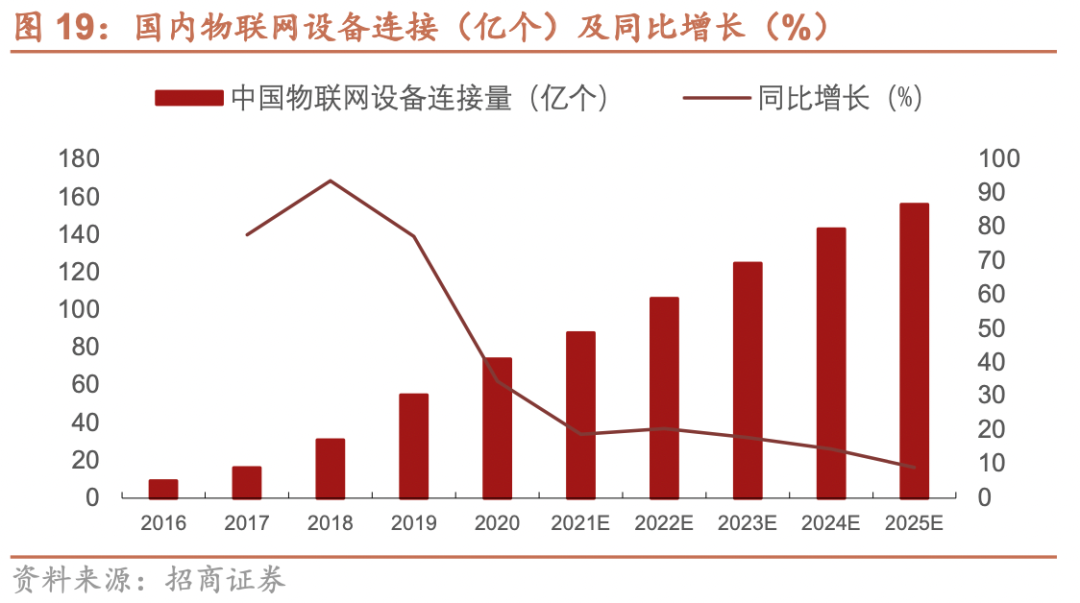

2G、4G、NB-IoT、Lora等都可以作为物联网表的信息传送协议,预计NB-IoT将成为主流。NB-IoT是指窄带物联网(Narrow Band-Internet of Things)技术,相比2G/4G、Lora等技术,有着强连接、高覆盖、现场布局简单、低功耗、低成本等优势,被认为是实现万物互联的三种通信协议之一,尤其适合燃气表、水表、家电等信息传输量不大、但可靠性要求较高的场景。2021年工业和信息化部发布的《物联网新型基础设施建设三年行动计划(2021-2023)》明确提出于2023年实现物联网连接数突破120亿和在重点领域初步建成物联网新型基础设施等具体规划。

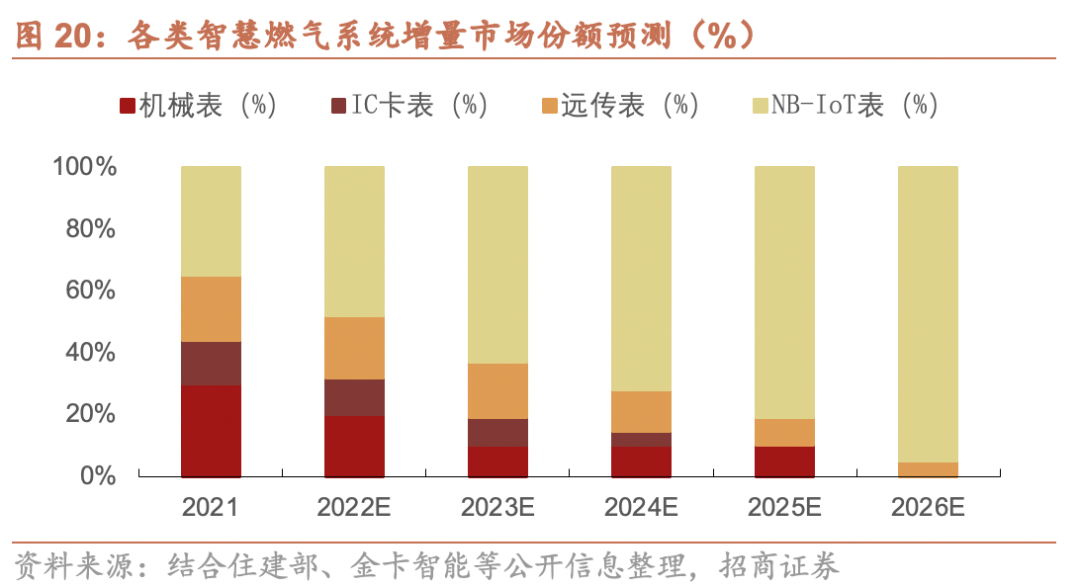

我们预计5G NB-IoT物联网表渗透率持续扩大,2026年将超过90%。我国智能燃气表目前在整个燃气表市场占比约70%,膜式表还有30%的份额。随着5G技术的不断发展和普及,NB-IoT物联网表的渗透率将持续提升。

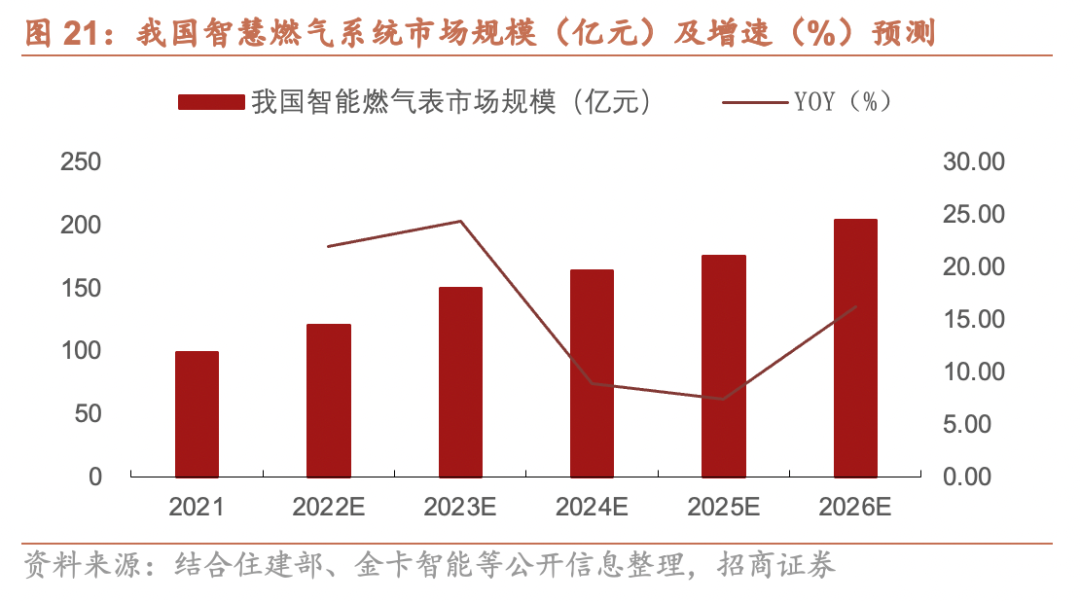

相比其他类型燃气表,NB-IoT物联网表,有更高的单价。根据调研,当前机械表、IC卡表、物联网表的单价分别约为50-70元/台、150-180元/台、180-350元/台,随着未来市场产品结构的改变,行业ASP将持续提升。估算2021年国内智慧燃气系统规模约99亿元,2026年将达到205亿元。

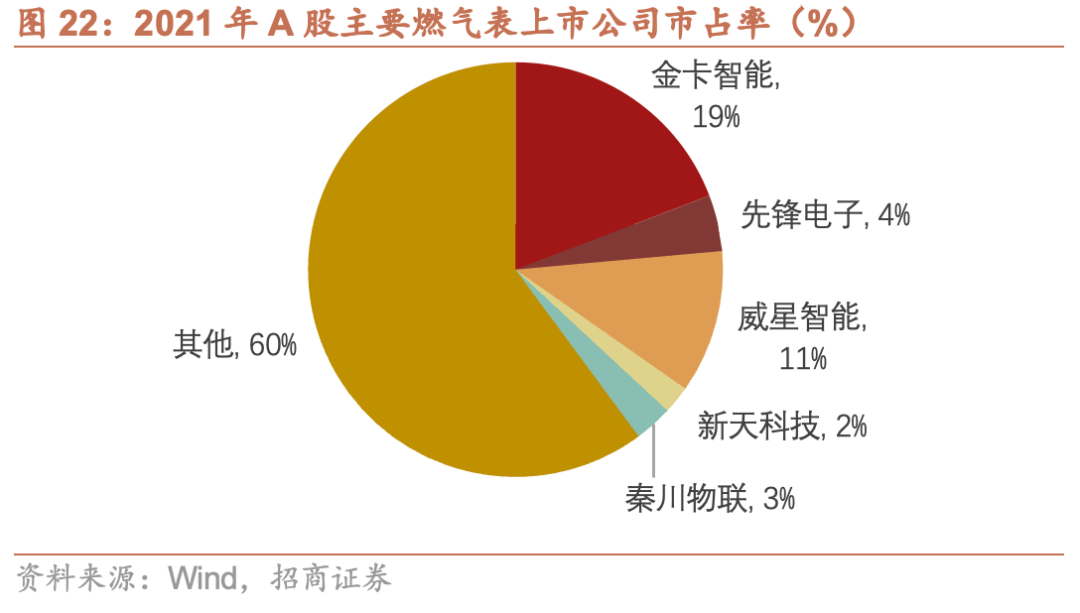

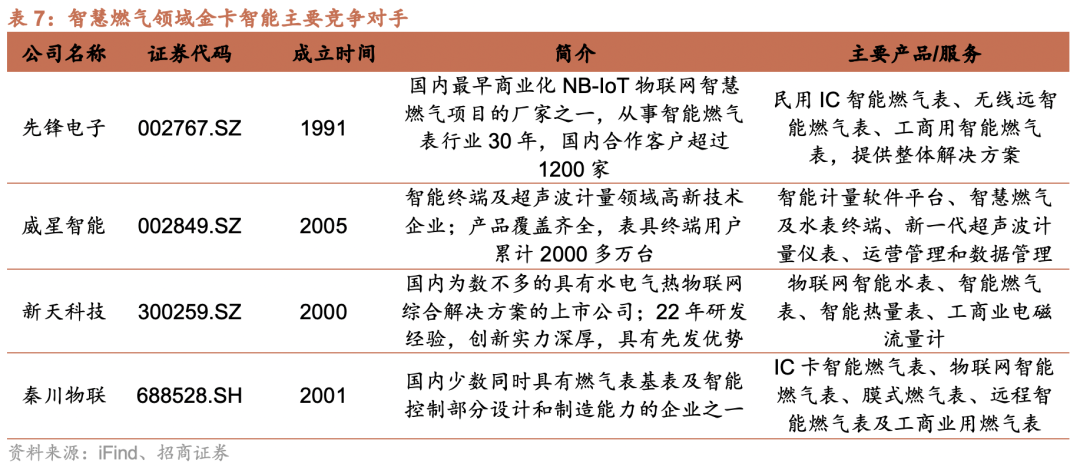

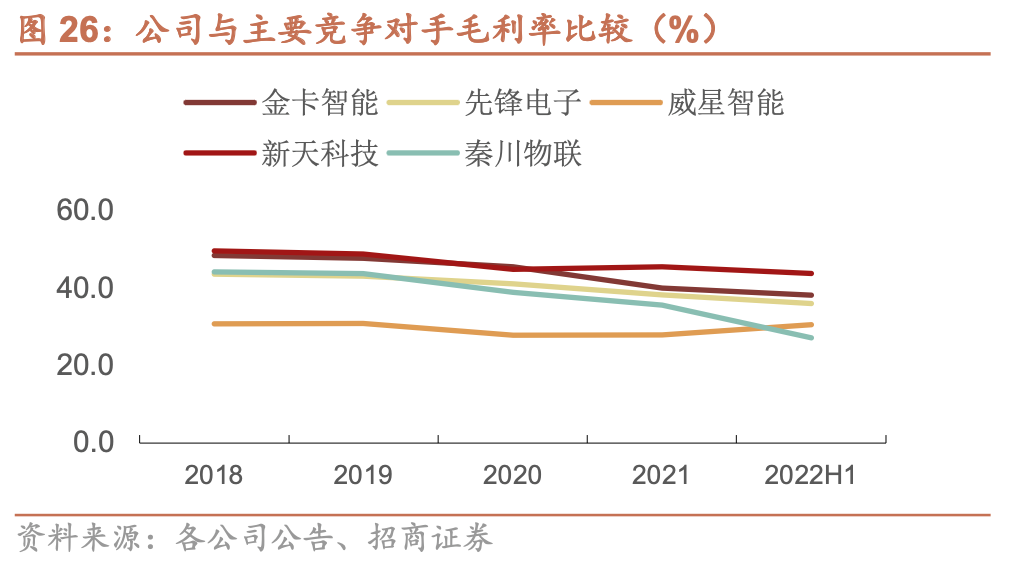

(3)作为行业引领者,金卡智能先发优势显著,未来市场份额仍有望提升金卡智能是智慧燃气行业的龙头。金卡智能在智慧燃气领域主要竞争对手为先锋电子、威星智能、新天科技和秦川物联。根据先前估算的2021年智能燃气表的市场规模,估算2021年,金卡智能/先锋电子/威星智能/新天科技/秦川物联市场份额分别为19%/4%/11%/2%/3%。金卡智能市场份额远超过同行其他企业。

金卡智能作为第一家进入物联网领域的燃气表企业,物联网燃气表用户连接数从2018年的200万+增长至2022年的1600万+,年均复合增长率超过50%,远远超过物联网智能终端市场增速(23%)。从盈利能力来看,金卡智能也处于行业领先地位。2022H1,金卡智能/先锋电子/威星智能/新天科技/秦川物联的综合毛利率分别为38.4%/36.2%/30.8%/44.0%/27.3%。金卡智能的综合毛利率仅次于新天科技,主要原因是两家公司业务结构不同:2021年,新天科技智能水表及系统/智能燃气表及系统营收占比分别为43.95%/18.06%,而金卡智能的智慧水务/智慧燃气业务营收占比分别为4.78%/82.75%;新天科技的能燃气表和智能水表毛利率分别为25.70%/41.35%,均分别低于金卡相应业务。

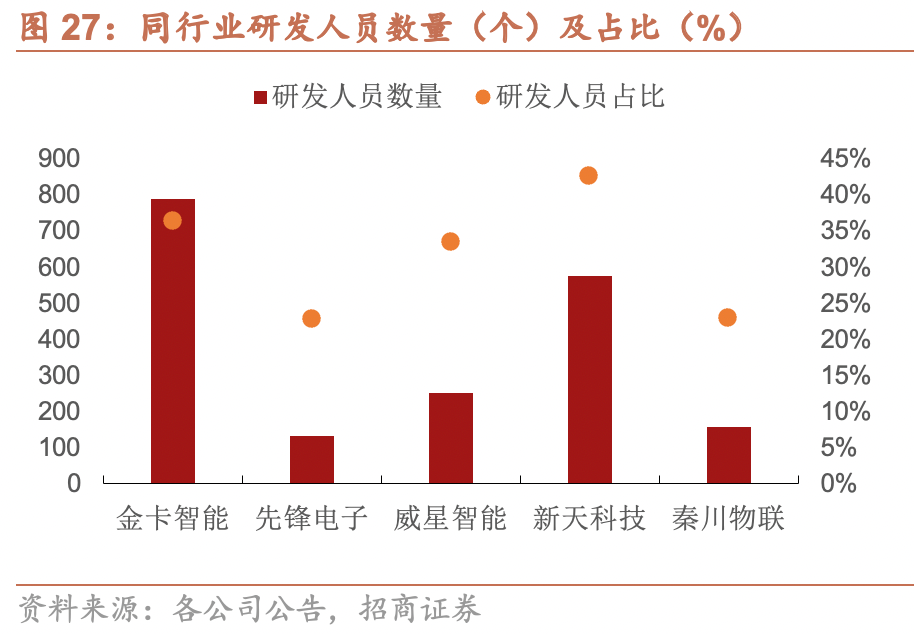

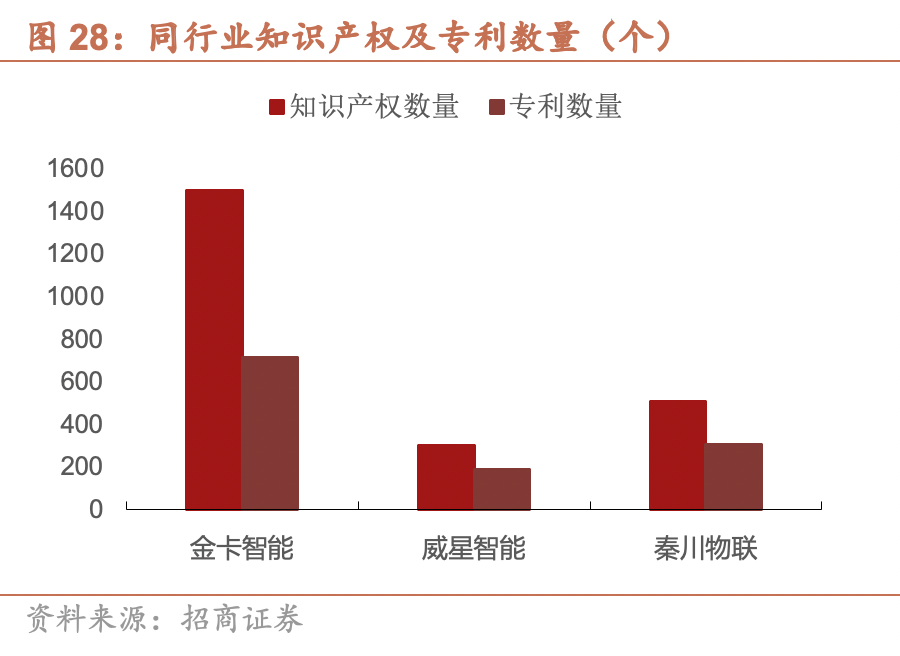

公司对技术的研发投入和研发成果均领先同行企业。(1)研发投入方面,公司研发人员数量已于2021年增加至791人,远远高于同行其他企业;研发人员占比36.5%,仅次于主营业务为智能水表的新天科技;(2)研发成果方面,公司已经获得1500项知识产权和715个专利;同行业的威星智能/秦川物联拥有的知识产权数量分别为301/509个,专利数量分别为189/309个。