起家房地产开发,全面转型医美蓄势待发。

公司是起步和深耕南京的本土龙头房企,如今正式确立医美作为战略转型方向,并实现亚洲一流的发展愿景。目前公司仍以地产开发业务为主,近年来营收和利润规模较为稳定,利润率总体稳中有升。2016~2020年,公司营业收入和归母净利润CAGR分别为-15.1%、-0.8%,2020年营收和归母净利润规模达到42.9亿、10.4亿,毛利率和净利率分别达到62.0%、23.6%。

打造第二增长曲线,医美产业有望迎来腾飞。

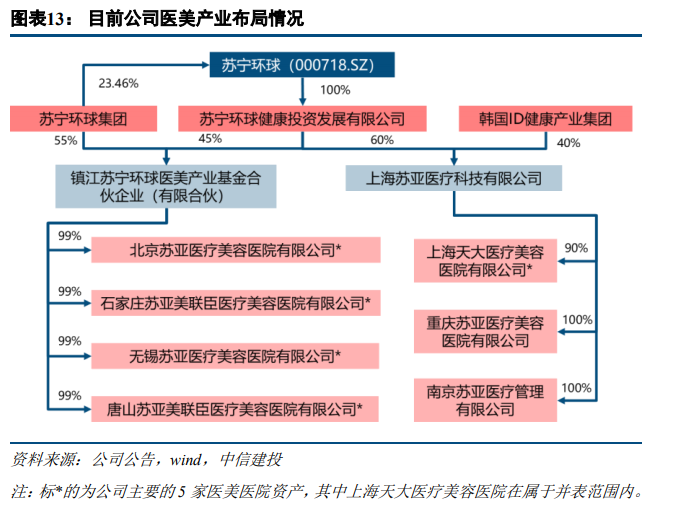

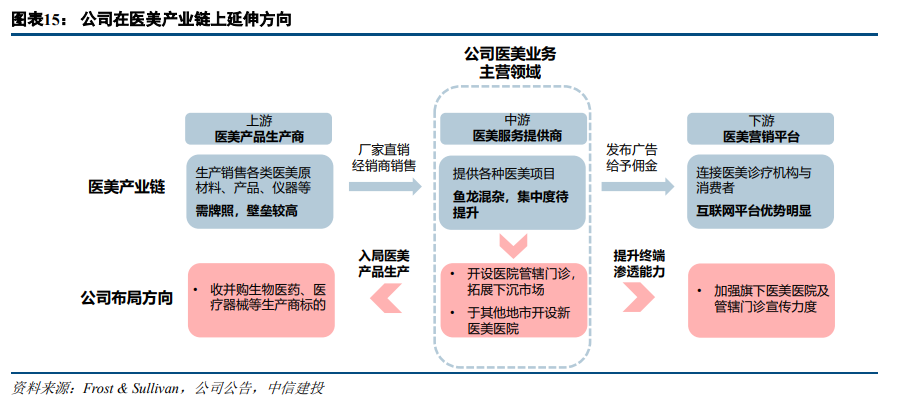

国内医美市场空间广阔,但渗透率远低于发达国家,预计未来几年市场规模仍有双位数增长,2024年将超3000亿。公司早在2016~2017年通过50亿规模医美产业基金和上市公司主体收购5家医美医院,创立“苏亚医美”品牌体系,在行业中具备资质、品牌、人才等先发优势。目前上海天大医院拥有开展“面部骨骼轮廓整形技术”资质的优势资源,有四级手术的资质,属行业内最高级别;而另外四家医美医院尚在产业基金旗下运营孵化。此外,公司早年回购的9.48%股份也有望用于医美业务管理层与核心骨干的激励,对于吸引行业优秀人才大有裨益。未来公司将继续以收并购方式为主,打造医美全产业链闭环。

地产开发家底殷实,支撑全面转型。

公司土地储备充沛,截至2020年末,公司合计土储271.2万方,是2020年公司销售面积的28.5倍,足以满足未来多年开发销售。而由于公司所获土地储备均在2016年以前,且分布在南京江北区域,近年来得益于江北浦口区房价上涨,公司前瞻地低成本布局将在未来带来可观收益,护航转型医美的资金需求。此外,公司财务稳健,具备较低的负债水平和融资成本,未来偿债较为从容。

房地产调控超预期;医美行业收并购不及预期。

(以下为节选,非报告全文)

1.1

起家房地产开发,全面转型医美蓄势待发

公司是起步和深耕南京的本土龙头房企。

苏宁环球股份有限公司(以下简称“公司”)是一家以房地产开发为起步和主营业务的企业,是南京本土龙头房企,依靠“深耕南京,立足江苏,布局全国”的发展战略先后打造知名度较高的“瑰字”系列住宅项目、千秋情缘住宅项目、威尼斯水城与天润城等项目,公司多个商业地产、住宅项目在上海、吉林、无锡、芜湖等地铺开。在不断做大做强地产主业的同时,公司也积极开拓多元化发展道路,探索推动文体、健康、金融等产业协同发展。

重组上市十年后尝试多元化转型,而今确立医美作为未来战略转型方向。

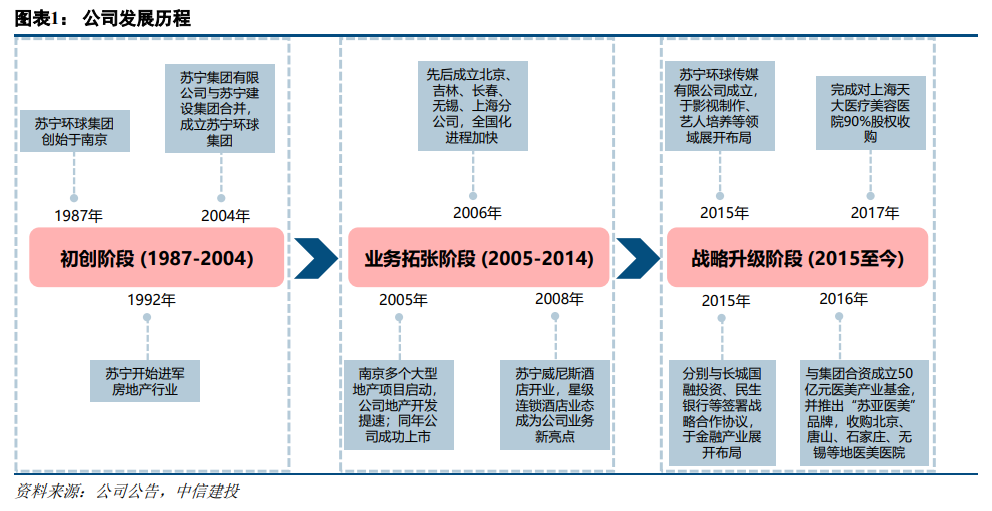

公司成立时间与上市时间一致,公司上市之初的资产原为苏宁环球集团资产的一部分。2005年,吉林国有资产经营有限责任公司将旗下上市公司吉林纸业50.06%的股份转让给苏宁环球集团,苏宁环球集团随后将南京天华百润投资发展有限公司95%股权和南京华浦高科建材有限公司95%股权注入上市公司,公司主营业务变更为房地产开发,后更名苏宁环球。随后长达十年的时间里,公司一直从事房地产开发主业,直至2015年,多元化转型逐步开启,主要围绕文体、健康、金融三大产业。同时以2016年为转折点,公司连续4年无新增土地储备,仅2020年新增并购1个项目,逐步收缩地产开发业务意图较为明显。直至2020年下半年至今年上半年,公司在经过对行业的思考之后,决心抓住医美行业优质赛道做长线布局,未来医美产业将成为公司重要的战略转型方向。

1.2

近年来营收和利润规模稳定,利润率稳中有升

目前公司仍以地产开发业务为主,近年来营收和利润规模较为稳定,利润率总体稳中有升。

2016-2020年间,公司房地产开发业务营收占比稳定在88%-95%之间,毛利稳定在93%-100%之间,是公司的核心主业。2016-2020年,公司营业收入和归母净利润CAGR分别为-15.1%、-0.8%。其中,2020年实现营收42.9亿元,同比增长9.3%,实现归母净利润10.4亿元,同比减少15.7%,因公司地产开发业务体量相对较小,结算容易受到开发进度影响,因此会产生结算规模在不同年份之间的波动。利润率来看,公司综合毛利率由2016年的34.26%提升至2020年的61.97%,净利率则由2016年的12.86%提升至2020年的23.63%。公司未结算土储毛利率处于较高水平,预计公司结算端毛利率将继续保持稳定。

1.3

股权集中,回购股份或用作员工持股或股权激励

公司股权结构稳定,股权较为集中。

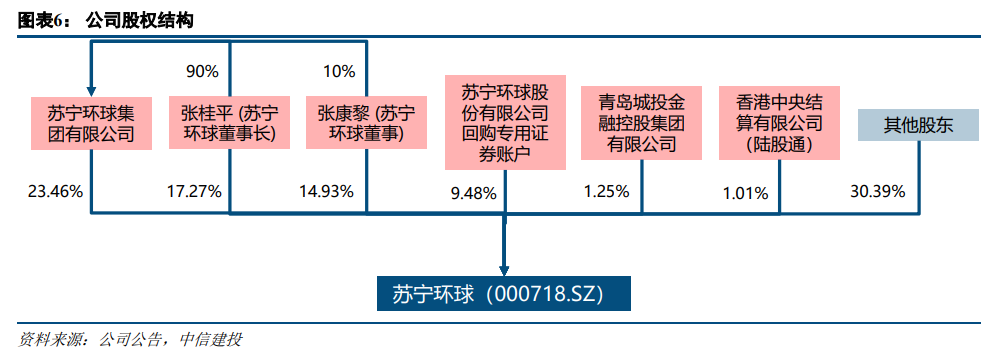

自公司2005年重组上市以来,公司实际控制人一直为张桂平先生。截至2021年一季度末,公司第一大股东为苏宁环球集团,持股比例23.46%,公司的实际控制人为张桂平先生,直接和间接合计持股比例40.73%,张桂平先生与张康黎先生父子则合计控制公司55.66%的权益,股权的集中有利于为稳定经营创造良好环境。此外,张桂平先生又担任公司董事长和总裁的职位,一定程度上保证了决策到执行的一致性和连贯性。

公司回购股份比例达9.48%,将用作员工持股计划或股权激励。

2018年11月,公司为提振股价,发布回购股份的预案。2019年11月,回购完成,公司以集中竞价方式累计回购股份数量为287,774,577股,约占公司总股本的9.4830%,回购支付的总金额为999,909,911.88元,回购均价为3.47元/股。公司公告回购股份的用途为用于后续员工持股计划或者股权激励。我们认为,公司有退出地产开发之意,若后续采用员工持股计划或股权激励,将大概率用于医美业务管理层与核心骨干的激励。

2

打造第二增长曲线,医美产业有望迎来腾飞

2.1

乘行业发展东风,医美赛道前途光明

国内医美市场空间广阔,预计未来几年市场规模仍有双位数增长。

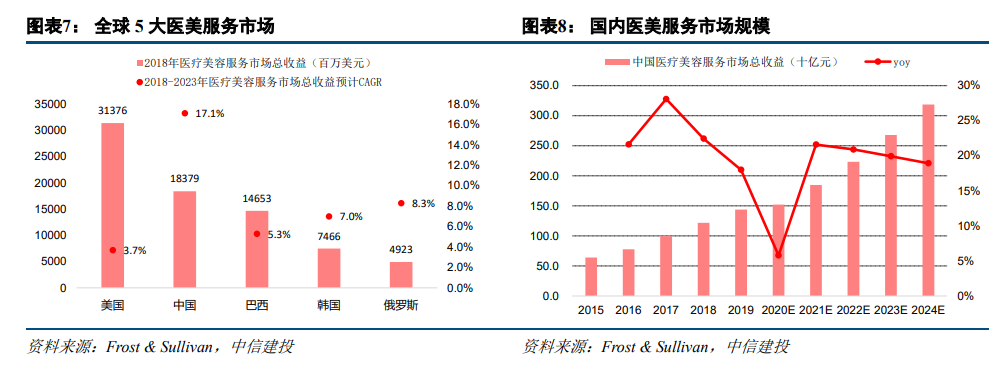

随着居民可支配收入的提升和消费观念的转变,医美行业在近几年迎来快速发展。根据Frost & Sullivan统计,2018年中国已成为全球第二大医疗美容服务市场,总收入规模达到183.8亿美元,占全球13.5%的市场份额,预计2018-2023年国内医疗美容服务市场收入将以17.1%的CAGR增长,按当前汇率,到2023年可达2600亿元人民币的规模。

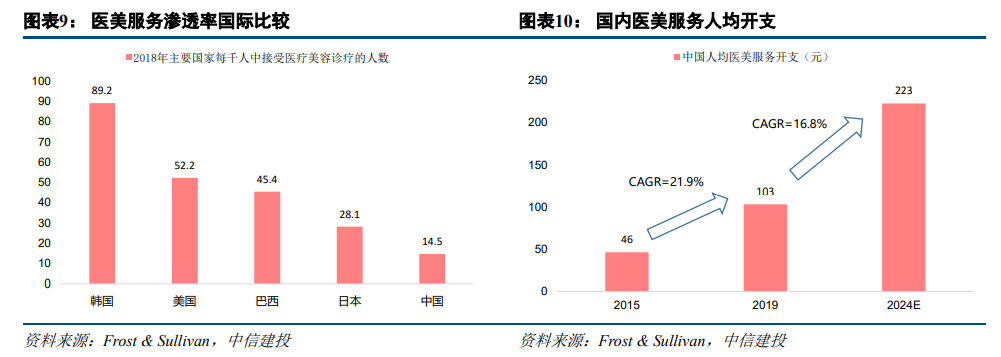

医美服务渗透率仍远低于发达国家,人均医美服务开支在逐步提升。

根据Frost & Sullivan统计,国内医美服务渗透率仍然很低,2018年每千人接受医美诊疗的人数仅14.5人,而发达国家中的韩国最高,达到89.2人,美国则为52.2人,日本达到28.1人,因此未来具备较大提升空间。2015-2019年间,国内医美服务人均开支由46元提升至103元,CAGR达21.9%,Frost & Sullivan预计2024年医美人均开支将达到223元,2019-2024年CAGR达到16.8%。

医美服务市场竞争格局分散,行业严监管下灰色产业市场份额有望让出。

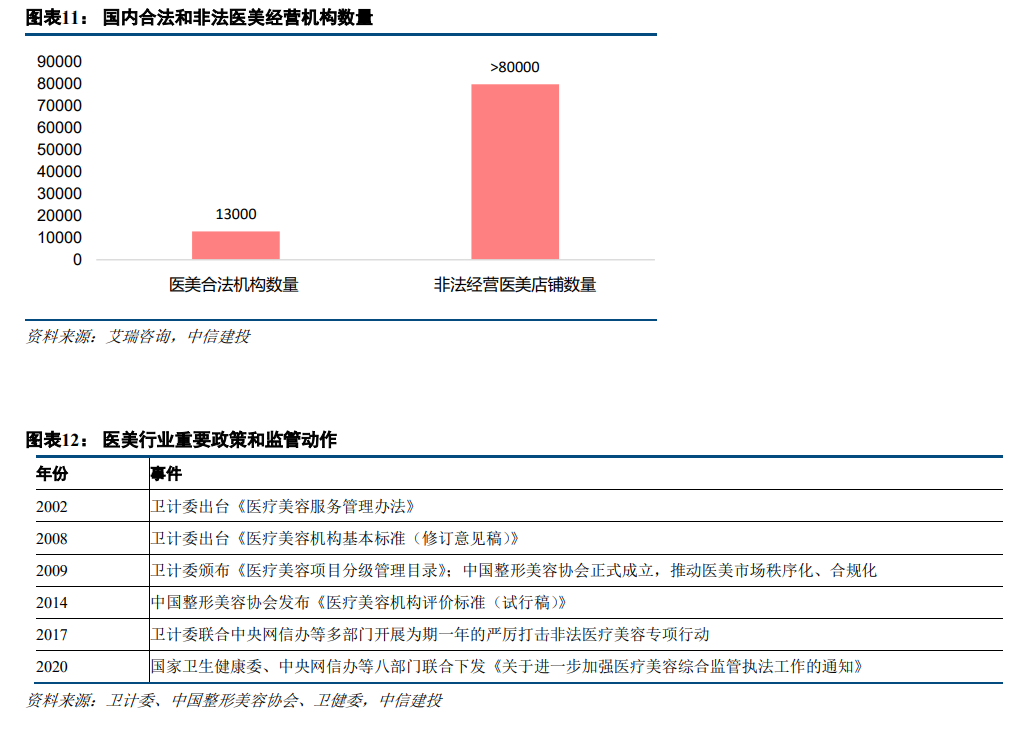

根据艾瑞咨询统计,2019年国内医美合法机构1.3万家,其中超范围经营超2000家,而非法经营医美店铺数超过8万家。目前行业鱼龙混杂,充斥着过多的非法经营机构,行业格局处于非常分散的状态。不过随着2016年中国整形美容协会的成立以及随后一系列打击非法医疗美容专项执法行动的开展,医美行业严监管、合法经营的时代逐步到来,未来具备资质、品牌、人才的医美服务机构将脱颖而出,有望取得非法经营机构的市场份额。

2.2

先发布局医美服务,经验、技术、人才已有积淀优势

早年布局医美服务产业,具备先发优势。公司医美业务主要的资产和精力置于医美产业链中游,即医美服务,具体表现为直接或间接持股5家医美医院。早在2016年,公司在医美产业的布局便已有实质性动作落地。2016年,公司与著名医美集团韩国ID集团合作,以成立合资公司的合作方式,吸收消化对方技术,助力公司医美产业。同年,公司与大股东苏宁环球集团合资成立50亿元的医美产业基金,公司出资占比45%,并于当年收购4家医美医院,分布于北京、唐山、无锡和石家庄。2017年,公司继续收购上海天大医院,逐步形成自有医美品牌体系——苏亚医美。在医美行业并未完全站上风口的当年,公司通过新收购的医美医院,培养了医美专业管理和技术人才,组建了医美管理团队,为今后医美产业的快速发展奠定了良好基础。

公司在医美服务领域的口碑经验、资质技术、人才方面已有积淀。

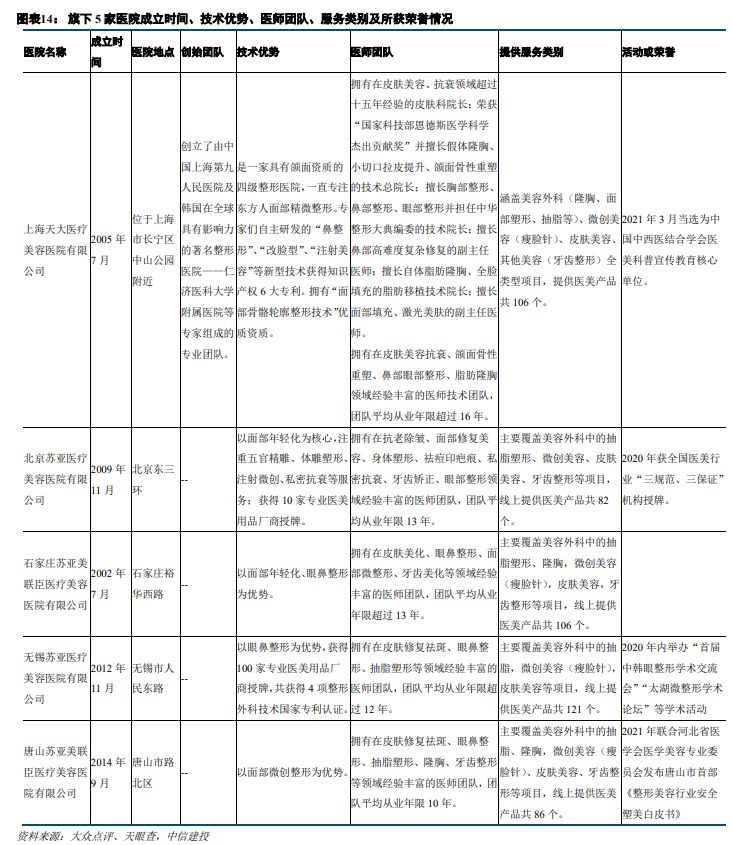

公司医美医院经过多年的锻炼和提高,在区域市场具备较强的竞争力和品牌美誉度,苏亚医美已分别获得过2021年度最受消费者喜爱的品牌影响力机构奖、2019年度中国10大信任力医美集团。公司旗下5家医院均具备医疗美容医院资质,面积在3-6千平方米。业务涉及整形、注射、皮肤等。其中,轻医美占比大概为40%-50%,外科20%-30%,皮肤科25%-30%。目前,上海天大医院属于公司的控股公司,在合并报表范围内,天大医院拥有开展“面部骨骼轮廓整形技术”资质的优势资源,有四级手术的资质,在行业内是最高级别;而另外四家医美医院尚在产业基金旗下运营孵化。医师团队从业年限来看,5家医院均在10年以上,具备丰富的经验。

2.3

转型决心坚定,以收并购方式向医美全产业链延伸

公司转型决心大于以往,并有意切入医美全产业链形成完整闭环。

不同于2015年开始的多点布局式的转型,当时公司主要围绕文体、健康、金融三大产业进行多元化转型,时至今日公司逐步探索出健康产业细分中的医美业务才是值得集中资源和精力投入的未来转型方向,因此全面战略转型医美行业的决心大于以往,且有理由期待公司未来一段时间在医美领域的步子将迈得更大更快。而在未来,公司将主要从三个方面推动医美产业的发展,以冲刺“亚洲一流”的发展愿景:1、在原有医美医院的基础上,开设医院管辖的门诊等分支机构,通过市场下沉进一步提升市场占有率和竞争力;2、通过内生式和外延式的发展途径,在其他地市开设新的医美医院,不断壮大产业规模和产业实力;3、寻找医美产业上游标的,如生物医药、医疗器械等资产,实现公司医美产业全产业链的竞争优势。公司将以收并购为主、自建为辅的方式推进医美全产业链完善,探索运用资本市场平台、医美产业基金等整合资源,持续培育和有效整合旗下优质医美资源,并适时纳入上市公司体系,打造产业链闭环以实现降成本、增效益、扩业务。

3

地产开发家底殷实,支撑全面转型

3.1

深耕南京,销售保持稳定收缩

战略聚焦重点城市,重点深耕南京。

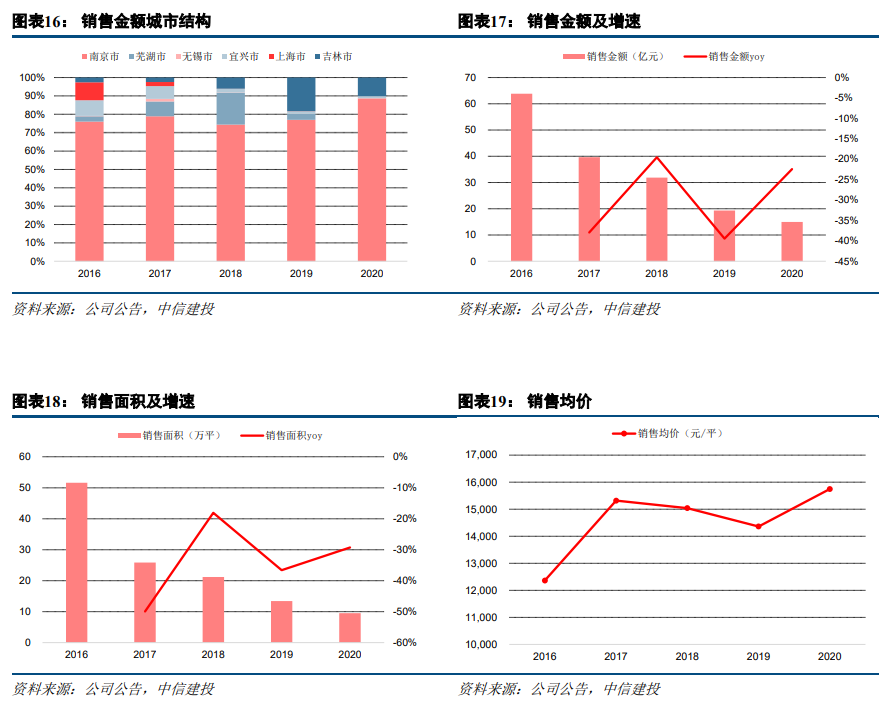

公司地产开发业务近年来战略聚焦少数城市,销售金额由6个城市贡献,包括南京、芜湖、无锡、宜兴、上海、吉林,其中南京作为公司起家的城市,也是重点深耕的城市。2016-2020年五年间,南京贡献的销售金额约78%,处于较高水平。

近年来销售保持稳定收缩。

2016-2020年销售金额CAGR为-30.4%,销售面积CAGR为-34.5%。其中2020年实现销售金额15.0亿元,同比减少22.5%,实现销售面积9.5万方,同比减少29.3%。销售规模来看,公司有逐步退出地产开发之意,但每年保持适当的销售规模以支持未来全面转型。2016-2020年销售均价CAGR则为6.2%,2017年以来一直稳定在15000元/平左右,土储情况来看后续销售南京的贡献度将逐步提升,预计销售均价也将继续提升。

3.2

土地储备仍充沛,利润丰厚可支撑业务转型

土地储备充沛,可满足未来多年开发销售。

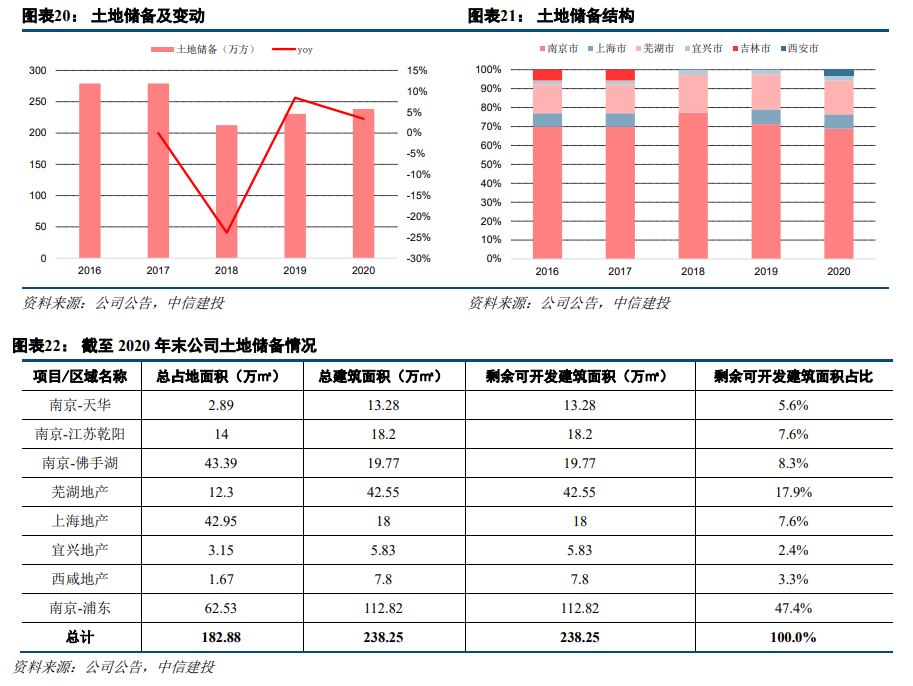

近5年来,公司在2016-2019年期间没有新增土地储备,仅在2020年通过并购获取西安西咸新区空港新城地块。截至2020年末,公司待开发项目的土地储备238.3万方,已开发项目剩余可售面积32.9万方,合计土储271.2万方,是2020年公司销售面积的28.5倍,足以满足未来多年开发销售。

土地储备利润丰厚,转型医美的资金支持具备保障。

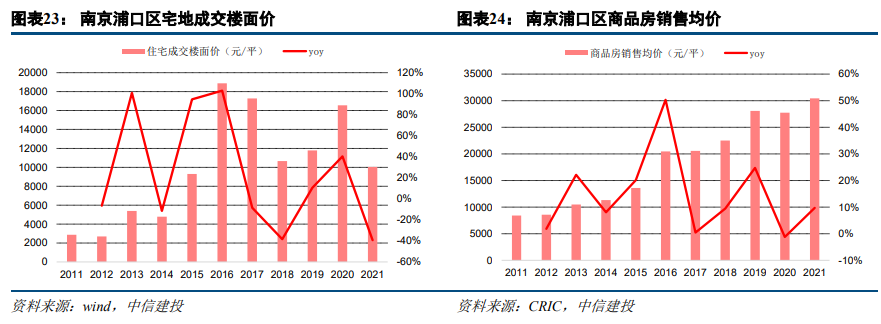

由于公司所获土地储备均在2016年以前,而公司主要土储分布在南京江北区域,近年来得益于江北浦口区房价上涨,公司前瞻地低成本布局将在未来带来可观收益。截至2020年末,公司位于南京的待开发土地储备面积占比68.9%。2011-2020年期间,南京浦口区宅地成交楼面价由2876元/平升至2020年的16550元/平,上涨5.8倍,商品房销售均价由2011年的8434元/平升至2020年的27748元/平,上涨3.3倍,2011-2015年成交楼面价仅占到2020年商品房销售均价的10%-30%,利润将非常可观。未来,公司销售回款主要支付建安成本和税费之后的剩余现金流即可用于支持医美转型业务,战略转型医美具备强大的资金保障。