闲扯:这段时间闲着没事,只好找乐子闲聊娱乐。借航亚科技688510SH新股上市首日的异常只是想

说明目前A股市场的游戏规则已经悄然变化了,特别是新股上市的规则,衍生出可能的众多玩法将对于中小散户更加不公平更加不透明。

科创板新股(

航亚科技 688510SH

)上市当天(

2020.12.16

)创下

换手率98.96%新记录

和

融券卖空1149万股,占流通量23.24%

!

一、不妨先罗列相关背景资料:

1、科创板融资融券新规允许上市当天融券操作。

无论是2019年4月30日上交所、证金公司和中国结算联合发布了《科创板转融通证券出借和转融券业务实施细则》,还是2020年4月27日审议通过的《创业板改革并试点注册制总体实施方案》都明确:

“新股上市首日即可纳入融资融券标的。优化转融通机制,推出市场化约定申报,允许战略投资者获配股票参与转融通出借。”

“通过约定申报方式参与科创板证券出借的,证券出借期限可在1天至182天的区间内协商确定。”

考虑到新股上市首日T+1交易规定,所有无限制流通股的融券都不会对市场中流通总量产生影响,但融券中的“战略投资者配售获得的在承诺的持有期限内的股票”将给二级市场中新增容量!

http://www.sse.com.cn/lawandrules/sserules/tib/trading/c/4802602.shtml

2、科创板新股上市融资融券的折算率

各家证券商有不同,但基本盘不会大变,这里列出一家重要证券商的规定:

新上市科创板股票上市五日内的科创板股票的折算率设置为0.25,如日收盘价达发行价300%以上,则折算率下调为0;上市五日后的科创板股票在月度批量调整前的折算率设置为0.35。

融券保证金比例:对于上市未满5日的科创板股票,保证金比例为200%;上市已满5日的科创板股票保证金为220%-拟融券卖出标的证券的折算率。

由于航亚科技

688510SH上市首日收盘价已经超过发行价的300%以上,则融资折算率会很低或是下调 为0;这也就是第二天融资会大量偿还的根本原因。

其实另外一层含义就是由于首日收盘价已经超发行价300%以上,也就有意无意中给二级市场中参与者,特别是大级别玩家,制造了资金限制和屏障,即买入的航亚科技

688510SH股票将不能再作为融资质押标的了。

而航亚科技

688510SH上市前几天的融券保证金比例是200%,对资金压力是成倍的,这就注定了融券不可能拖太久的,必须是速战速决的。

3、航亚科技688510SH的简要基本面以及题材:

新兴企业,非常具有前景的公司,行业市场空间大,国产替代空间大,技术获得海外巨头认可,完成原始技术累积后,业绩增速非常快,唯一需要担心的居然还是公司跨界去骨科行业,以及公司的规模较小,经营不确定性较大。

(

详细的见附后

)

本次发行价格为8.17元/股,发行市盈率为53.35倍。

联席保荐机构:

光大证券、华泰联合证券

从炒作角度可以说航亚科技688510SH题材极佳:

高端装备、国产替代、科创、大飞机、高增长、高占有率、军工、医疗器械骨科、海外巨头认可等等

,流通盘5千万非常适中,发行价不高,留下了足够的炒作空间。

4、航亚科技688510SH的上市股本情况:

①本次发行后总股本258,382,608股,公开发行的股票6,460

万股,网下限售股锁定期为6个月,无限售条件流通股票数量为49,444,529股,占发行后总股本的19.14%。

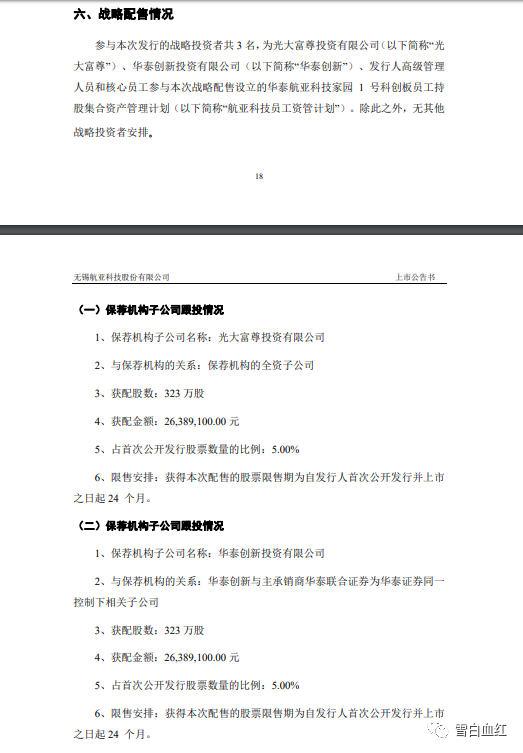

②战略配售共计1292万股:参与本次发行的战略投资者共3名,“光大富尊”、“华泰创新”、“航亚科技员工资管计划”,除此之外无其他战略投资者安排;战略配售总计1292万股,锁定期分别是24、24、12个月。

根据科创板新规战略配售部分是有战略锁定期的,上市当天不能上市交易,但可以转融通出去供二级市场特定人进行融券交易。

也就是说,上市当天理论上航亚科技688510SH可以融券的极限值是1292万股。

详见《无锡航亚科技股份有限公司上市公告书》18-20页 https://pdf.dfcfw.com/pdf/H2_AN202012141439942978_1.pdf?1607973381000.pdf

5、航亚科技688510SH上市3天的极高换手率

前三天的换手率:

98.96%、68.13%、44.63%,合计210.89%

航亚科技688510SH可以说上市3天的换手率明显高于市场正常情况,特别是首日出现创记录的

98.96%换手率

(

注:绝大多数活跃新股首日换手率在70%左右

);而且除首日有些幅度外,前三天居然波动相对平稳,幅度相对很小,非常反常。

从各种数据看:高换手大振幅是惯例!

今年上市的新股前三天换手率超200%的个股,300863

卡倍亿,300903 科翔股份,300898 熊猫乳品,300876 蒙泰高新 ,300865 大宏立,688077 大地熊 ,688055

龙腾光电等,前几天均出现巨幅振幅。

难道航亚科技688510SH上市创记录的高换手会有例外?是短时的假象?还是会迟到不会缺席呢?

6、航亚科技688510SH上市3天的融资融券异常:

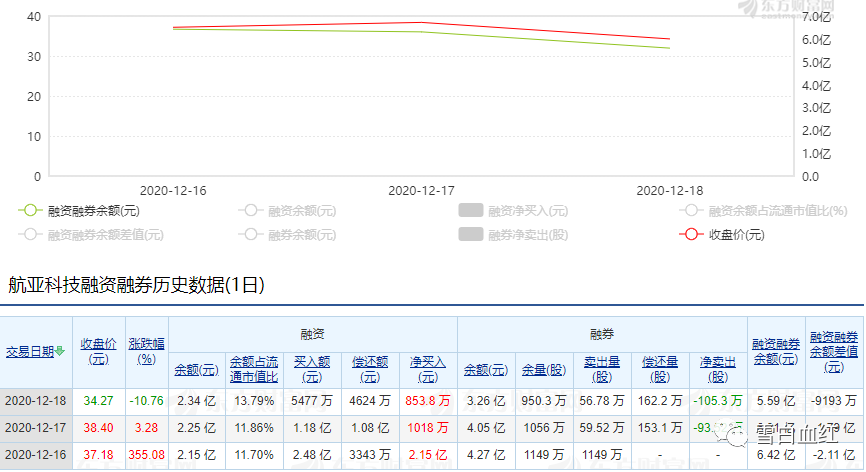

第一天(2020.12.16)的成交换手98.96%;融资买入2.15亿元,关键是融券卖出4.27亿元,融券卖出1149万股

第二天(2020.12.17)的成交换手68.13%;融资买入1.18亿元,偿还1.08亿元,净买入1018万元;关键是融券新增卖出59.52万股,偿还了153.1万股,净卖出减少93.52万股;

第三天(2020.12.18)的成交换手44.63%;融资买入5477万元,偿还4624万元,净买入853.8万元;关键是融券新增卖出56.78万股,偿还了162.2万股,净卖出减少105.3万股;

重要异常是上市当天

融券卖出量1149万股,达到可融券总量的88.93%

,也就是几乎所有的战略投资者手中锁定期内的筹码绝大部分被借出融券了!

融券总量1149万股居然占到目前市场流通总量的23.24%

,上市后第三天虽然偿还部分,但仍然占19%,居然排名科创板融券占比的首位,这已经严重超限了!

那么轻轻小声问一下:

能新股上市就融券的是散户吗?

而且能将所有市面上可以融券的筹码全部借出来融券卖出的是一般游资和一般庄家吗?

有人信吗?

!

请注意2个细节:

①能将融券库存绝大多部分借出的必定是一致行动人,否则众多做空者怎么可能在盘中换手率不断创出相对时段交易记录的同时会贸然放空呢?就不怕有大资金会出手打爆做空的吗?

②借券必定与托管证券公司关系非同一般,否则,就不怕托管证券商出手作为对手打爆自己吗?

大胆猜测一下:其实有人提前应该已经将所有的可融券额度,也就是1292万股战略配售全部拿到手了,上市当天只是融券成交了其中的1149万股,即88.93%罢了,那没融券成交的部分,143万股恐怕已经是最后的弹药了吧?!

现在前3天的关键是融券虽然有少量兑现出局,但绝大多数仍然没有在场内。

这里也不想多说,只看一只也是最近上市新股:稳健医疗

300888SZ,上市首日也出现很大融券,3.25亿元,涉及257.6万股,当然卖空股数并不大(只占流通总量的5.87%),其后第二天的确大幅下跌,但融券有少量兑现并没有离场,结果呢?10天后被全部坑杀!

7、航亚科技688510SH上市首日的分时详情回顾:

最可疑的正是上市首日,不妨这里做点功课。

大致上可以分为5个阶段

①09:30~10:13

也就是开盘后从35瞬间摸高36.75后一路杀到30.60全天最低价,换手率46.252%,近一半的流通筹码交出来了;下降通道相当标准、流畅!这大概率有融券的在推波助澜,但应该不会太出格,猜测融券也就200万股不到。

②10:14~10:58

分时开始反转创出了开盘的新高,成交逐渐放量,区间换手24.601%,总换手率达到了70.853%,明显过大,这已经是正常新股全天的换手率了!

问题的关键也就在此!反问一句:如果你是大资金,而且是事前筹划好要融券做空目标的,当你发现目标的换手率已经达到70%(真实换手率估计在60%左右,毕竟里面已经有了融券的量),而且走势已经逆转向上飙升的话,你还会去全力做空融券吗?大凡思维正常的理性操盘者绝对不会逆势而为,特别是融券做空,毕竟有句名言:不要与趋势做对!

所以,正因如此,可以断定:融券做空的相当一部分,甚至可能一半以上,都是在9:30-10:58已经出手了的!

③10:59~11:24

井喷式抢盘推升至最高45.50全天最高价,触及临停,区间换手仅仅7.472%。这个区段可以用势不可挡形容。这里融券的不会有多少,一来是区间换手本就少,二来融券做空的估计也不大可能贸然融券加仓吧?!这时总换手已经78.325%了,注定了不平常的换手率。

④11:25~13:05

临停后连续快速杀跌,换手率2.916%,否则一旦冲起来估计不可收拾。总换手已经81.241%了,问题是行情还有一半时间!

⑤13:06~15:00

基本是振荡下调,区间换手17.725%,多空反复争夺,股价也的确下来了些,但收盘仍然站在早盘井喷启动点之上,但换手率达到了创记录的98.96%,融券量成交了1149万股,达到了可融券总量的88.93%,也就是几乎所有的战略投资者手中锁定期内的筹码绝大部分被借出融券了!!

第二天分时行情波澜不惊,但换手率68.13%,似乎这才是真正正常的新股上市日,因为融券部分已经被锁定了。

第三天分时行情单边不断下滑,成交换手44.63%,也属于基本正常,但融券部分仍然没有大动作,大部分锁定。

总结一下:

航亚科技688510SH

多热门题材、流通盘子5千万适中、相对发行价较低;

上市定价偏高;

换手率明显高于市场,首日换手率高达创记录的98.96%;

融券卖出量达到1149万股,也就是达到了允许融券总量的88.93%,也就是几乎是能融券的都融券卖出了,而且第2、3天少量偿还,仍然有巨额融券量;

二、闲话几个鬼故事

如有雷同,纯属巧合

1、大资金预谋不仅持有巨量融券量而且也收集大量筹码

假设有大资金看中了航亚科技688510SH的热闹题材进行操纵,而目的涉及多种,下面分类讨论。上市后利用融券的筹码进行打压,再逢低大量收集二级市场筹码,而且收集持有的筹码不少于融券量,甚至更多。

也就是说大资金上市三天后大资金手中不仅持有巨量的融券(截止12.18的上市第三天持有950万股融券,占流通量的19%),而且手中收集了不少于950万股的二级筹码,甚至更多。那么,这时对于大资金而言是进可攻退可守!这里不妨逐个分析相关可能性:

①如果大资金已收集持有与融券量差不多的筹码,则随时可以对冲,这波游戏也就基本结束了

请注意融资融券的新规中已经明确,融券筹码当天是不可以对冲的,即当天无法进行“现券还券”操作,必须T+1,也就是说上市首日大资金天量融券做空后,即使当天逢低接回筹码也必须最早第二天才能对冲还券;当然大资金完全可以虚晃一枪,暂时不急于对冲,这样给二级市场参与者吊足胃口,能尽可能维持目前价位。

那么,大资金的目的最简单的就是为上市公司维持高估值,高股价,所谓合谋市值管理,至于大资金是谁也就一目了然。

②如果大资金已收集持有与融券量差不多的筹码,利用大幅波动进行大平台反复收割

当然这也是最无聊和恶劣的。大资金上市后已经完成既收集到足够筹码又持有巨量融券量,可以利用大幅波动来回收割,高抛低吸,这时双向都是挣钱的。那么二级市场中其他参与者则完全处于任人宰割的地步,好比对手拿着一手好牌而且又可以看到你的底牌而你却无法看到对手底牌进行的极不公平博弈!

因为人家手既有筹码,也有融券,大资金甚至可以看市场情况再决定操纵股价的趋势方向:如果大势好就继续拉升,即提前减持对冲掉手中的融券量,或是不断减持手中筹码打压股价从而增厚融券的利润。

③如果大资金已收集持有与融券量差不多的筹码,也完全可以向下收割

大资金上市后既然收集到足够筹码又持有巨量融券量,如果他愿意,也完全可以利用现货向下卖,再在低位接回筹码,不断压低股价,从而让手中融券获得巨额收益,而手中筹码可以不丢失,一旦合适时机对冲偿还融券量后,可以反手坐庄拉升股价再挣钱,现实一鱼两吃!

④如果大资金已收集筹码远大于融券量,也就是净多头,则意味着融券只是人家打压吸货的手段罢了

这就不用多说了吧,后面的故事都懂。假设有大资金看中了航亚科技688510SH,想借上市快速收集筹码,自然会借用融券这个利器。一手资金,一手融券,收放自如。利用融券打压,先杀多头挣上一笔利润,低位收集到足够筹码后,反手再杀空头,坐庄拉升。

那么,问题是在前三天大资金应该已经拿到了相当的筹码,如果假设成立,则首日临停之时,主力应该已经基本控制了筹码,临停后向下打压则完全是清洗市场中剩余的原始筹码,后两天则是让首日短线筹码出局。后面应该还会有几天的磨人行情,甚至是破位下杀清洗……

2、大资金有预谋的巨量融券放空

常言:

买的没有卖的精!

其实新股《科创板转融通证券出借和转融券业务实施细则》已明确科创板转融通证券出借和转融券业务,从而也就给市场中大资金利用融券放空A股新股上市疯狂炒作的挣钱机会。其实很多新股上市当天就被大资金融券做空从而获利,只是规模并不太大,不显山露水罢了,但已经有逐渐扩大的趋势。

也许大资金预估了航亚科技688510SH上市后的极限值,认定30-40的估值严重高估,进行有意高位融券放空的。那么上市首日高价定位开盘就不足为奇,都懂的!用少量资金拉抬再在高位融券放空,手中自然会有一定的买入筹码,但小于融券量,总体上是净空头,相当是裸空。

至于后续这个做空的大资金如何兑现离场就又要演化出多种可能:

⑤如果大资金是持有小部分筹码和巨量融券量的净空头,则需要依赖利空消息的配合才能兑现(认命吧)

其实后面的是关键是要在短时间内让市场参与者认输卖出离场,由于大资金手中的掌握的流通筹码不多,基本排除用筹码往下硬砸的可能,否则极容易引来其他大鳄的反杀,那就必须依赖外部的配合,特别是重大利空消息。

对于一个新上市的热门题材公司会有什么样的消息来配合呢?肯定不会是业绩,否则公司以及管理层必须对发行的诚信负责的。

公司涉及的行业利空倒是可能,航空运输市场的恶化,但公司涉及的不光民航,还有军工吧,不可能都出事;如果真有,可能大资金提前了解到了市场尚未掌握的重大利空。

如果排除公司基本面短期出现极端恶化的可能性,则另外一个可能就是大资金预计到A股或是全球股市会短期内有重大调整,从而将导致标的公司

航亚科技688510SH 短期内大幅调整,从而产生融券利润空间。

这个有点太玄幻了,如果大资金真能精准到预测短期大势,完全没有必要针对一只新股进行卖空,直接卖空大盘指数啊。

万一真是这样,还能说啥呢?只能佩服这个做空主力,人家命好,没法子……

⑥如果大资金预谋融券形成净空头,但可能失控?(科幻小说)

很多新股上市当天就被大资金融券做空从而获利,那么,一再得手的大资金绝对不会放过拥有热闹炒作题材的航亚科技688510SH上市疯狂高估的机会的,事前预谋融券做空也不是不可能,而且要玩个大的。那么前面诸多一再得手的成功也许会成为某大资金疯狂投机博弈的麻醉剂也未可知。

也许鬼故事就些开演,最可疑的正是上市首日,不妨这里来点胡思乱想:

大致上可以分为5个阶段

a、09:30~10:13

也就是开盘后从35瞬间摸高36.75后一路杀到30.60全天最低价,换手率46.252%,也就是说近一半的流通筹码交出来了;关键是下降通道极标准、流畅!大资金融券在推波助澜,但应该不会太出格,猜测融券也就200万股不到,一切顺利的如同预设一般。

b、10:14~10:58

分时开始反转创出新高,成交量逐渐上来,区间换手24.601%,总换手率达到了70.853%,明显不大对劲,这已经是正常新股全天的换手率了!大资金的融券做空极可能已经出手很多了,麻烦可能来了。

问题的关键也就在此!反问一句:如果你是大资金,而且是事前筹划好要融券做空目标的,当你发现目标的换手率已经达到70%(真实换手率估计在60%左右,毕竟里面已经有了融券的量),而且走势已经逆转向上飙升的话,你还会去全力做空融券吗?大凡思维正常的理性操盘者绝对不会逆势而为,特别是融券做空,毕竟有句名言:不要与趋势做对!

所以,正因如此,可以断定:融券做空的相当一部分,甚至可能一半以上,都是在9:30-10:58已经出手了的!

c、10:59~11:24

井喷式抢盘推升至45.50的全天最高价,临停!区间换手仅仅7.472%。这个区段势不可挡,如果不是临时停牌,估计什么价格都可能出现。相信这里融券的不会有多少,一来是区间换手本就少,二来融券做空的估计也慌了吧?!全天到这时的总换手已经78.325%了。临停也给了融券做空的大资金喘息的机会,而且手中的融券剩余量是最有力的也是最后的翻盘机会。

d、11:25~13:05

临停后连续杀跌打压,换手率2.916%,大部分是融券做空的大资金所为,都懂的!这里死活也要按住了,否则一旦冲起来估计不可收拾。全天到这时的总换手已经81.241%了,问题是行情还有一半时间,对于融券做空而言,恐怕只有不断用手中剩余的融券筹码向下打压一条路了!

e、13:06~15:00

基本是振荡下调,区间换手17.725%,多空反复争夺,股价也的确下来了些,但收盘仍然站在早盘井喷启动点之上,但换手率达到了创记录的98.96%,融券量成交了1149万股,达到了可融券总量的88.93%,也就是几乎所有的战略投资者手中锁定期内的筹码绝大部分被借出融券了!!

第二天分时行情波澜不惊,但换手率68.13%,似乎这才是真正正常的新股上市日,因为融券部分已经被锁定了。

第三天分时行情单边不断下滑,成交换手44.63%,也属于基本正常,但融券部分仍然没有大动作,大部分锁定。

问题是上市前三天210%的大换手率不可能只是众多散户,难道是有另外的大资金介入,甚至是融券大资金的对手盘来了,其手中大概率已经握有相当大量的筹码(估计不会少于这个融证量的),那么后两天小幅波动也就说明这个对手并没给融券做空的大资金出逃机会。

至于后面就搞笑了……

算了编不下去了,就当科幻吧,就此打住。

至于后面二级市场

航亚科技688510SH如何演化,感觉很诡异

,只是一时娱乐好奇,猜测一下?

毕竟有人的地方就有江湖,有江湖的地方必有纷争;如何了断就看缘份和命了,还是让市场江湖去了断吧……

但记着:兵无常势,水无常形。投机中变化才是唯一不变的真理。毕竟,资本市场如战场,同属,要当心“能而示之不能,用而示之不用,近而示之远,远而示之近”的诡道。

闲聊这么多,借航亚科技688510SH新股上市首日的异常只是想

说明目前A股市场的游戏规则已经悄然变化了,特别是新股上市的规则,衍生出可能的众多玩法将对于中小散户更加不公平更加不透明。

附:

航亚科技(688510)基本资料(炒作业的)

1.公司简介

航亚科技2016年12月16日挂牌新三板,2019年8月16日,公司终止在全国中小企业股份转让系统挂牌。

公司是一家专业的航空发动机及医疗骨科领域的高性能零部件制造商,专注于航空发动机关键零部件及医疗骨科植入锻件的研发、生产及销售,主要产品包括航空发动机压气机叶片、转动件及结构件(整体叶盘、盘环件、机匣、整流器等)、医疗骨科植入锻件(髋臼杯、髋柄及胫骨平台等精锻件)等高性能零部件。

国际上自第三代发动机始,压气机叶片已经全部使用精锻技术生产,但在国内,叶片精锻制造技术尚处于起步阶段。而航亚科技从创业第一天开始,目光就瞄准了精锻叶片。为此,航亚掷重金聘请了原以色列BTI公司的总裁埃蒙斯领衔的团队为顾问,起步阶段就直接迈入了国际市场,与国际一流供应商过招。

航亚科技在“精锻近净成形”与“精密机加工”两大重点技术领域形成了丰富的工程技术能力。

由于航空发动机结构高度复杂,并且精度要求高,传统锻造无法一次成型,必须辅以机加工,但是机加工势必导致原材料浪费,并且很大可能对零部件结构造成损伤。如美国F-22飞机中尺寸最大的钛合金整体加强框,所需毛坯模锻件重达2796千克,而实际成形零件重量不足144千克,材料的利用率不到5%。

“精锻近净成形”技术指锻造后仅需少量加工或不再加工,就可用作机械构件的成形技术。该技术是航空发动机零件制造主流发展趋势之一,在欧美发达国家航空发动机零部件生产中,均普遍采用该工艺技术路线实现航空发动机零部件批量化生产。

航亚科技使用“精锻近净成形”技术生产出了其主要产品发动机压气机叶片。压气机叶片的功能是推动发动机工作或者导流、分气使燃烧时的空气达到燃烧所需压缩比。

在各类叶片中,压气机叶片是航空发动机中型面结构最复杂、工作环境最苛刻的零部件之一。其型面复杂,不同叶片从叶根到叶尖的弯扭角度可能都不同;叶片前后缘的厚度只有0.1~0.2mm,却对轮廓度要求极高。

由于压气机叶片制造难度大,所以航亚科技是目前国际上少数具备以精锻技术实现压气机叶片量产,并应用于国际主流发动机的企业。

经中国锻压协会以及业内院士和专家鉴定:航亚科技压气机叶片精锻制造技术达到国际先进水平。

航亚还承担了多个重点科研型号发动机的压气机叶片及整体叶盘的科研和生产;并以精锻技术参与了国产CJ1000、CJ2000压气机叶片的研制。2016年12月,航亚的“航空发动机压气机精锻叶片及整体叶盘”产业化项目,荣获全国首届军民两用技术创新应用大赛产业化类金奖。

目前,航亚已成为中国航发集团、美国GE航空、英国罗尔斯-罗伊斯等国内外主流航空发动机公司的零部件供应商;2016年底,完成股改的航亚科技在全国中小企业股转系统(新三板)挂牌;2018年,与法国赛峰集团的战略合作协议实现升级,航亚科技成为赛峰在亚太地区重要的压气机叶片战略供应商。

CFM国际发动机的核心产品CFM56系列发动机以及LEAP-X发动机,这两款发动机在民用客机领域占据主导地位,其市场份额长期处于市场首位。航亚科技配套LEAP、CFM56系列发动机无疑为其未来铺好道路。

航亚科技具体产品是发动机叶片。叶片制造量占整机制造量三分之一左右,每台发动机压气机叶片数量一般在2,000片左右,是发动机中数量最多的一类零件。

航亚科技持续研发,不断优化各工艺环节,技术实力和产品质量不仅获得了赛峰、GE航空等国际主流航空发动机制造商最终认可,通过这两家公司认证的产品还在持续增加,并且陆续大批量交付,使得航空叶片产品销量相应提升。

目前,C919和CR929订单量分别为1015架和200架,对应市场规模约为770至920亿元。通常发动机占民航客机总价值的比例为15%~30%,按此比例估算,国产商用大飞机将带来115.5至276亿元的市场空间。而2017年,中国民用航空发动机零部件年交付总金额仅为44.93亿元。

这意味着,随着国产大飞机发动机研发成功,参与中国自主研制的CJ-1000/2000发动机的航亚科技,将迎来非常巨大的市场。

除了发动机叶片,航亚科技还主动开拓其业务边界,不断攻坚飞机发动机不同的零部件。

航亚科技通过对航空发动机市场需求的分析判断,以及各类研发项目为契机,于2014年进入叶盘;2017年进入涡轮盘;2019年进入机匣等发动机转动件及结构件领域。因此,航亚科技转动件及结构件领域收入近年来持续增高,从2017年的723.02万增至2019年的2205.98万,年均复合增长74.67%。

2.财务状况

2017年、2018年、2019年营收分别为9755.32万元、1.61亿元、2.58亿元;同期对应的净利润分别为-797.06万元、1198.39万元、4019.51万元。

2017年至2019年航亚科技收到税费返还金额分别为513.66万元、2,866.25万元、2,528.57万元;同时,计入当期损益的政府补助分别为219.64万元、559.78万元、230.20万元。2017年至2019年,税收优惠和政府补助两者相加分别为733.3万元、3,426.03万元、2,758.77万元。

如果剔除税费返还、政府补助,2017年航亚科技则亏损加剧;2018年则业绩立马变脸,由盈利转为亏损;最近一年2019年的税费返还、政府补助合计占当期利润总额比例60.83%,占比也超过了六成。

航亚科技2017年至2019年销售医疗骨科锻件的金额分别为831.73万元、1,360.00万元、2,756.42万元,占主营业务收入比例分别为8.55%、8.51%、10.74%,2019年占比有所提高。

2017—2019年,航亚科技来自前五大客户销售收入合计占当期主营业务收入的比例分别为91.29%、93.37%、90.77%,客户集中度偏高。其中,2019年,来自法国赛峰集团、GE航空、航发集团三大客户的销售收入占比合计超81%。

2017—2019年,航亚科技的研发费用分别为1454万元、2243万元、3073万元。

3.募投项目

本次拟发行不超过6460万股,募集资金6.72亿元,主要用于航空发动机关键零部件产能扩大项目及公司研发中心建设项目。

4.风险点

根据招股书披露,2018年航亚科技向前五大供应商采购金额合计为3909.48万元,占采购总额的比重为38.65%,由此计算公司当年的采购总额大致为1亿元左右。与此同时,现金流量表中的“购买商品、接受劳务支付的现金”科目支出金额则为6135.85万元,与同年的采购总额相比少了4千万元左右。

在此背景下,航亚科技的应付款项余额却从2017年末的5416万元大幅增加到2018年末的12440万元,净增加了7千万元,远远超过了同年采购总额与采购资金支出之间的差额。巨额资金流向了哪里,同样值得警惕。