文:恒大研究院 任泽平 马家进

2018年11月,习近平总书记在民营企业座谈会上强调,民营企业贡献了中国经济的“56789”:

50%以上的税收、60%以上的GDP、70%以上的技术创新成果、80%以上的城镇劳动就业、90%以上的企业数量。

受经济持续下行、中美贸易摩擦升级、去产能、环保限产、金融去杠杆、税收社保加强征缴、流动性分层等叠加影响,近年来民营企业经营困难增加,遭遇融资困境、信用债违约潮、股权质押风险等。

“民营经济离场”、“新公私合营”、“洗洗睡”沉渣泛起,冲击民营企业家信心,加大经济下行压力。这次疫情将进一步使民企雪上加霜。

本文旨在客观建设性地分析当前民营企业的生存境况、原因及建议。

一、现象:

幸存者偏差。

自2017年9月起,全国规模以上工业企业主营业务收入和利润总额的累计同比(官方公布值)与累计值同比(计算值)之间出现了大幅背离。

二者的缺口最大曾高达25个百分点,截至2019年6月依然还有近10个百分点的差距。

原因有二:

一是数据挤水分,

加强统计执法、剔除重复计算、非工业生产经营活动剥离、全国经济普查核实调整;

二是幸存者偏差,

如果市场不景气,许多企业掉落规模以下,但累计同比却是根据幸存企业的可比口径计算得到,下降幅度较小,甚至可能因为行业集中度上升而出现增长。

经济形势越严峻,由此导致的背离也越大。

在幸存者偏差的掩盖下,工业企业面临的实际困境要更为严峻,不同的企业类型之间更是出现严重分化。1)从所有制性质来看,

总体工业企业经营效益同比增速的巨大背离主要由民营企业所贡献,民营企业的背离远超国有企业

;2)从企业规模来看,小微企业的背离超过大中型企业;3)大中型工业企业的背离同样主要由民营企业所贡献。

民营企业和小微企业背离更大,反映出其所面临的经营困境更加严峻。

尤其是民营小微企业,在企业规模和融资身份歧视的双重劣势下,处境恶劣。

民营企业占据的信贷资源与其经济贡献完全不相匹配。2018年末,民营企业贷款余额为32.8万亿,占总体企业贷款余额的40.7%。

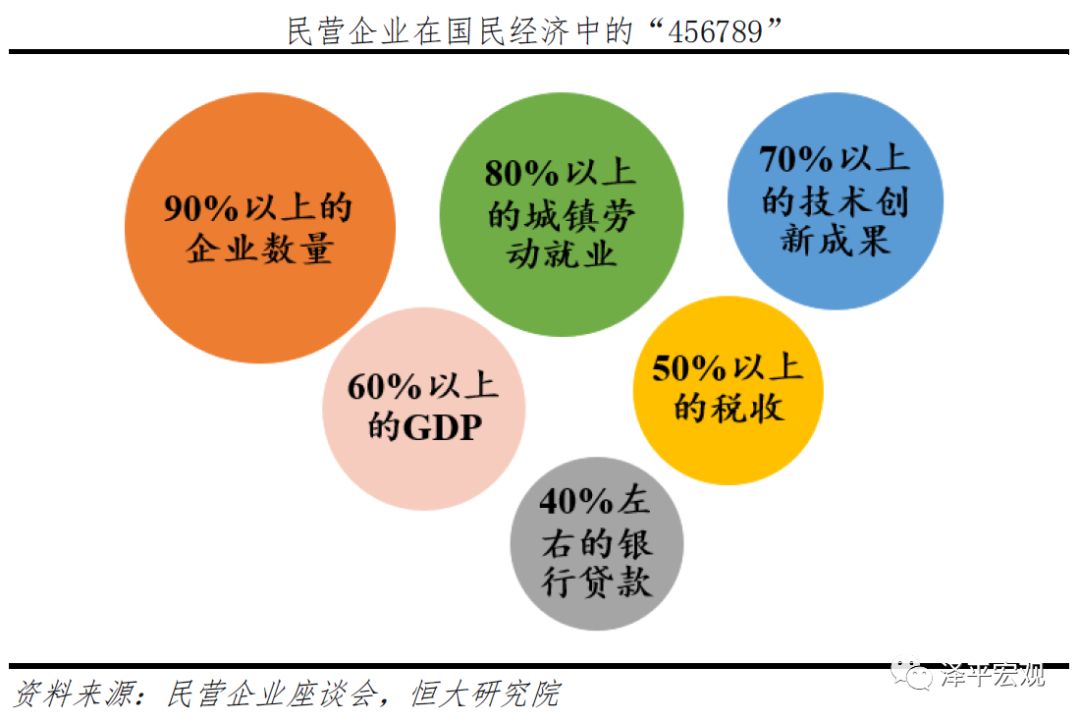

应该在民营企业的“56789”前面再加一个“4”,民营企业在国民经济中的“456789”,即:

民营企业用40%左右的银行贷款贡献了50%以上的税收、60%以上的GDP、70%以上的技术创新成果、80%以上的城镇劳动就业、90%以上的企业数量。

近年来民营企业融资形势恶化,贷款占比与增速显著下降。

2013-2016年,民营企业贷款占比从45.2%持续下降至39.0%

;2018年下半年政府大力支持民营和小微企业融资,民企贷款占比才重新回升至40.7%。小微企业银行贷款余额同比增速自2017年9月后快速下滑,由15.66%下降至8.94%;在政策大力扶持下,小微企业贷款同比于2019年初回升至9.56%。

二、原因:

为什么近年民营和中小企业经营困难增加?

1、中美贸易摩擦升级冲击出口企业。

2018年3月以来,中美贸易摩擦持续升级,叠加2018年世界经济周期回落,外需疲软,中国出口增速快速下滑。

民营企业是中国出口创汇的主力,出口放缓对其影响最大。

1)美国对华加征关税直接加重中国出口下行压力。

加征关税的500亿美元商品出口同比增速下滑41.2个百分点,2000亿美元商品出口同比增速下滑24.1个百分点,电机电气、机械器具等行业受到显著冲击。

2)中美贸易摩擦带来的不确定性严重冲击企业家信心。

特朗普宣布对500亿美元、2000亿美元商品加征关税以及对2000亿美元商品提高关税后的一个月内,A股最大跌幅分别为10%、11%和3%,制造业板块和劳动密集型产业跌幅较大。产业转移正在发生,电机电气和机械器具两大行业最为明显,中国台湾、越南成为受益者。

2、经济下行加剧融资身份歧视和流动性分层。

1)民营企业的信用利差远高于央企和地方国企,近年来差距呈现扩大趋势。

当前民企发债的信用利差高达3.3个百分点,显著高于央企和地方国企的0.5和1.0个百分点。尤其是2016年四季度金融去杠杆以来,总体融资形势收紧,民营企业首当其冲,信用利差最高上升2.2个百分点,而央企和地方国企仅上升1.3和1.6个百分点。

2)国有商业银行(抢占了国企和大中型企业优质客户)与城商行农商行(只能挖掘民企和小微企业客户)的不良率出现显著分化。

2016年初以来国有商业银行不良率持续下降,降低0.4个百分点;城商行、尤其是农商行不良率快速上升,分别上升0.4和1.5个百分点。一是反映了供给侧结构性改革之后国企显著受益,民企经营效益恶化;二是

城商行和农商行资产质量下降,信贷投放将更加谨慎,进一步加剧民营和小微企业融资难融资贵。

3、宏观政策叠加共振。

政策的初衷都是好的,大方向也是对的,但或因执行偏差、或因考虑不周,部分政策效果出现一定偏离,有待进一步完善。

1)去产能与大量民营中小企业关停并转、利润下滑。

去产能的初衷是加速过剩产能出清。民营企业以中小企业为主,产能相对落后,再加上部分地方政府的行政化一刀切甚至选择性执法,民营中小企业被大量关停并转,或主动被国企并购;上中游资源型行业去产能,价格大幅上升,但终端需求较为疲弱,价格难以向下传导,导致利润从民营企业为主的中下游行业向国有企业为主的资源型行业转移。

2)环保限产与民营企业经营成本上升。

污染防治是三大攻坚战之一,绿水青山就是金山银山。由于部分民营中小企业环保相对不规范,环保成本上升和资源品价格上升推升民营企业经营成本。

3)金融去杠杆与民营企业融资环境变差。

金融去杠杆的初衷是防范化解重大风险、引导资金脱虚入实、规范整顿影子银行。金融去杠杆导致影子银行快速收缩,表外融资收紧,表内融资却未能适当扩张,导致依赖表外和影子银行融资的民营企业融资难度增大,爆发民企信用债违约潮和股权质押危机等风险事件;金融去杠杆推升市场利率,增加民营企业利息负担。

4)税收社保加强征缴与民营企业实际税负加重。

“营改增”的初衷是为了减轻企业负担,但是由于改革之后所有交易环节都需要提供发票信息,倒逼上下游企业形成自动监督链条,相当于强化了税收征管,实际上反而增大了中小企业的税收负担。社保征收机构改革本是为了提高社保缴费的公平性和可持续性,但由于之前大量中小企业缴费基数不实,税务机关统一征收社保后,征管力度加强,企业实际负担增大。

1、进行重大理论创新突破,实现竞争中性和所有制中性,促进公平竞争。

对民营企业和国有企业一视同仁,加强产权保护,优化营商环境,增强企业家信心。继续推行国企分类改革,全面放开竞争性领域市场准入;打破政府对国企的隐性担保。

2、深化金融供给侧结构性改革,发展多层次资本市场。

深化金融供给侧结构性改革,疏通货币政策传导渠道,创新货币政策工具和机制,进一步提高金融服务实体经济的能力和意愿;大力发展多层次资本市场,提高直接融资特别是股权融资比重,拓宽民营和小微企业融资渠道。

3、加强宏观政策逆周期调节,促进经济平稳发展。

730二季度政治局会议强调:财政政策要加力提效,继续落实落细减税降费政策;货币政策要松紧适度,保持流动性合理充裕;引导金融机构增加对制造业、民营企业的中长期融资。

4、加大改革开放,培育新的经济增长点。

习近平总书记7月29日主持召开党外人士座谈会,强调“培育新的经济增长点,扎扎实实推动经济高质量发展”。中国投资空间巨大,但不是传统的铁公机,而是在新的投资领域:民生领域教育医疗仍十分短缺,科技创新领域重大基础性研发仍是短板,城市地上交通四通发达的同时城市地下管网建设仍十分落后——这些都需要公共政策重视,配上新的机制和新的开放。

1 统计数据背后的幸存者偏差

1.1 工业企业经营效益同比增速大幅背离

1.1.1 原因一:数据挤水分

1.1.2 原因二:幸存者偏差

1.2 民营企业与国有企业严重分化

1.2.1 民营企业的背离远大于国有企业

1.2.2 小微企业的背离超过大中型企业

1.3 民营企业的信贷资源与其贡献不匹配

2.1 中美贸易摩擦升级冲击出口企业

2.2 经济下行加剧融资身份歧视和流动性分层

2.3 宏观政策叠加共振

3.1 进行重大理论创新突破,实现竞争中性和所有制中性,促进公平竞争

3.2 深化金融供给侧结构性改革,发展多层次资本市场

3.3 加强宏观政策逆周期调节,推动经济平稳发展

3.4 加大改革开放,培育新的经济增长点

2018年11月,习近平总书记在民营企业座谈会上强调,民营企业贡献了中国经济的“56789”:50%以上的税收、60%以上的GDP、70%以上的技术创新成果、80%以上的城镇劳动就业、90%以上的企业数量。

受去产能、环保限产、金融去杠杆、税收社保加强征缴、中美贸易摩擦升级、流动性分层等叠加影响,2017年以来民营企业经营困难增加,遭遇融资困境、信用债违约潮、股权质押风险等。“民营经济离场”、“新公私合营”沉渣泛起,冲击民营企业家信心,加大经济下行压力。

本文旨在客观建设性地分析当前民营企业的生存境况、原因及建议。

1 统计数据背后的幸存者偏差

即使排除统计部门的人为调整,统计数据在许多时候也可能无法准确反映客观事实。最常见的例子就是人均收入的“被增长”,收入分配差距扩大下大部分人的收入也许并未增加,但是反映在统计数据中却是显著提高。

1.1 工业企业经营效益同比增速大幅背离

自2017年9月起,全国规模以上工业企业主营业务收入和利润总额的累计同比(官方公布值)与累计值同比(计算值)之间出现了大幅背离。二者的缺口最大曾高达25个百分点,截至2019年6月依然还有近10个百分点的差距。

关于数据背离的原因,市场于2018年进行了广泛讨论,国家统计局也给出了官方解释。简单总结,

数据背离主要来自于两方面:

一是数据挤水分,二是幸存者偏差。

1.1.1 原因一:

数据挤水分

数据挤水分使得2017年9月以来的累计值大幅减少,从而导致累计值同比快速下滑。

数据挤水分主要有如下四方面的举措:

第一,加强统计执法,对统计执法检查中发现的不符合规模以上工业统计要求的企业进行了清理,对相关基数依规进行了修正。《统计执法监督检查办法》自2017年9月1日起施行。

第二,加强数据质量管理,剔除跨地区、跨行业重复统计数据。根据国家统计局最新开展的企业组织结构调查情况,2017年四季度开始,对企业集团(公司)跨地区、跨行业重复计算进行了剔重。

第三,“营改增”政策实施后,服务业企业改交增值税且税率较低,工业企业逐步将内部非工业生产经营活动剥离,转向服务业,使工业企业财务数据有所减小。2017年10月30日国务院常务会议废止了《营业税暂行条例》,并修改《增值税暂行条例》,全面取消营业税,调整完善增值税征税范围。

第四,根据第四次全国经济普查单位全面清查结果,对规模以上工业企业调查单位进行了核实调整。2019年启动第四次全国经济普查,全面调查2018年全年第二产业和第三产业的发展规模、布局和效益。

1.1.2 原因二:

幸存者偏差

可比口径计算下的“幸存者偏差”也会导致数据出现一定程度的背离。

每年都会有部分企业达到规模标准而纳入调查范围,也会有部分企业因规模变小而退出调查范围,还有新建投产企业、破产、注(吊)销企业等变化。如果市场不景气,许多企业掉落规模以下,则累计值大幅减少,累计值同比快速下滑,但是累计同比却是根据幸存的规模以上企业按照上年同期的可比口径计算得到,下降幅度较小,甚至可能因为行业集中度上升而出现增长。经济形势越严峻,由此导致的背离也越大。

从制造业PMI来看,2017年四季度以来,制造业景气度持续下降,生产经营活动预期、新订单和生产指数等均显著回落。无论是拐点时刻还是下降趋势,均与工业企业经营效益的数据背离相一致。

1.2 民营企业与国有企业严重分化

在幸存者偏差的掩盖下,工业企业面临的实际困境要更为严峻,不同的企业类型之间更是出现严重分化。

1.2.1 民营企业的背离远大于国有企业

总体工业企业经营效益同比增速背离的最大值为25个百分点,目前仍有近10个百分点,主要由民营企业所贡献。

从主营业务收入同比增速来看,私营工业企业背离的最大值一度高达近35个百分点,目前仍然超过15个百分点;而国有及国有控股工业企业背离的最大值仅为7个百分点,且目前已基本收敛。

从利润总额同比增速来看,私营工业企业背离的最大值一度高达40个百分点,目前仍然超过20个百分点;而国有及国有控股工业企业背离的最大值不到5个百分点,目前同样基本收敛。

民营企业的背离远超国有企业,反映出近年来民营企业面临更为严峻的经营困境,也体现在二者杠杆变动的分化上。2017年四季度以来,国有及国有控股工业企业资产负债率稳步下降,而私营工业企业资产负债率却快速攀升

,带动总体工业企业资产负债率向上。在经济增速相对低迷、企业投资意愿不强的背景下,私营工业企业资产负债率的上升主要来自于总资产的快速收缩,源于经营效益的持续恶化。

1.2.2 小微企业的背离超过大中型企业

总体工业企业经营效益同比增速背离的最大值为25个百分点,目前仍有近10个百分点;

而大中型工业企业背离的最大值为22个百分点,目前在5个百分点左右。

因此

小微企业的背离要更大一些,其经营困境也更为严重。

在大中型工业企业中,国有企业的背离并不显著,最大值也仅有5个百分点左右,因此

大中型工业企业的背离同样主要由民营企业所贡献。

即使发展成为大中型企业,民营企业的处境依然远差于国有企业。

综合来看,

民营企业和小微企业经营效益同比增速的背离更大,反映出其所面临的经营困境更加严峻。

尤其是民营小微企业,在企业规模和融资身份歧视的双重劣势下,处境恶劣。

1.3 民营企业的信贷资源与其贡献不匹配

民营企业占据的信贷资源与其经济贡献完全不相匹配。

2018年10月银保监会副主席王兆星介绍,“2018年9月末,对民营企业的贷款余额达到30.4万亿元”,占金融机构各项贷款余额的22.8%,与2018年11月银保监会主席郭树清披露的“据不完全统计,现在银行业贷款余额中,民营企业贷款占25%”相一致。简单换算一下,

民营企业贷款约占非金融企业及机关团体贷款的39%。

《2018年第四季度中国货币政策执行报告》披露:“2018年末,国有企业、民营企业贷款余额合计90.6万亿元。其中,国有企业贷款余额47.7万亿元,占比52.6%;民营企业贷款余额42.9万亿元,占比47.4%。”央行统计的民营企业贷款中包含了住户部门的经营性贷款10.1万亿,因此通常意义上的民营企业贷款余额应为32.8万亿,与银保监会披露的数据基本一致,占总体企业贷款余额的40.7%。

郭树清在2018年11月接受采访时指出,“民营企业从银行得到的贷款和它在经济中的比重还不相匹配、不相适应。从长远来看,银行业对民营企业的贷款支持,应该契合民营经济在国民经济中的相应比重。”并提出

“一二五”目标

:新增公司类贷款中,大型银行对民营企业贷款不低于1/3,中小型银行不低于2/3,争取三年以后银行业对民营企业贷款占新增公司类贷款的比例不低于50%。

因此,

应该在民营企业的“56789”前面再加一个“4”,即:

民营企业用40%左右的银行贷款贡献了50%以上的税收、60%以上的GDP、70%以上的技术创新成果、80%以上的城镇劳动就业、90%以上的企业数量。

近年来民营企业融资形势恶化,贷款占比与增速显著下降。2013-2016年,民营企业贷款在金融机构境内企业人民币贷款余额中的占比从45.2%持续下降至39.0%;2018年下半年政府大力支持民营和小微企业融资,民企贷款占比才重新回升至40.7%。小微企业银行贷款余额同比增速自2017年9月后快速下滑,由15.66%下降至8.94%,

与民营企业经营效益同比增速发生背离的时间相一致;在政策大力扶持下,小微企业贷款同比于

2019年初回升至9.56%。

当前民企困境,既有中美贸易摩擦升级的外部冲击,也有经济下行导致原有的体制性结构性矛盾加剧,

还有

国内宏观政策的叠加共振。

2.1 中美贸易摩擦升级冲击出口企业

2018年3月以来,中美贸易摩擦持续升级,叠加2018年世界经济周期回落,外需疲软,中国出口增速快速下滑。

民营企业是中国出口创汇的主力,出口放缓对其影响最大。

一方面,美国对华加征关税直接加重中国出口下行压力。

目前美国已对自中国进口的2500亿美元加征25%的关税,占美国自中国进口商品总额的46.3%。美国从中国进口的前三大类产品分别为:电机电气类、机械器具类、以及纺织服装等劳动密集型消费品,合计占美国从中国进口全部商品比重的77.1%。中国出口金额前三的行业分别为:电机电气类、机械器具类、以及家具类,与对美出口金额前三的产品相同,占中国出口总额的47%。加征关税的500亿美元商品出口同比增速下滑41.2个百分点,2000亿美元商品出口同比增速下滑24.1个百分点,电机电气、机械器具等行业受到显著冲击(详见《

客观评估中美贸易摩擦对双方的影响

》)。