◆

前 言

◆

2017年7月,九部委联合印发住房租赁新政,要求在人口净流入的大中城市加快发展住房租赁市场,并选取了12个城市开展住房租赁试点。各地区积极响应,目前已有20多个省市出台了住房租赁实施细则。

在国家部委到地方政府的双重支持下,从去年开始,万科、龙湖、碧桂园、绿地、旭辉等一批标杆房企纷纷以不同形式涉足。目前房企是如何参与到长租公寓领域中来的呢?我们重点从城市选择、区位选择、客户定位、户型设计、盈利情况等方面对房企自营长租公寓情况做了全面研究,以供企业参考。

1、行业政策:15年将公寓纳入生活服务业,利好政策不断

2015年11月

,国务院办公厅发布的《加快发展生活性服务业促进消费结构升级的指导意见》首次把公寓业纳入生活服务业;紧接着

2016年3月

《关于全面推开营业税收改征增值税试点的通知》文件将长租公寓所在的生活服务业纳入到营改增试点;随后发布的《关于印发促进消费带动转型升级行动方案》和《关于加快培育和发展住房租赁市场的若干意见》中指出:

鼓励房地产开发企业开展住房租赁业务

;而

2016年第69号营改增公告

也将相应的个人住房、非住房出租税进行挑战,加快了长租公寓市场发展速度,之后国家、地方政府也出台了具体如何发展长租公寓的鼓励政策。

2、基本概念:将分散房源标准化,并提供统一服务的新模式

3、竞争态势:四类企业参与其中,还未出现垄断龙头

(以上章节内容略)

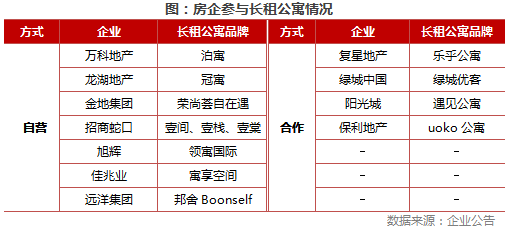

1、参与方式:自营为主,少数房企与长租公寓运营商合作

目前房企切入这一领域主要有两种方式,一种是单独成立长租公寓品牌,即自营长租公寓品牌;另一种是和专业的长租公寓运营公司合作。

其中自营方式也是房企切入长租公寓领域的主要方式。

万科、龙湖、金地、招商蛇口、旭辉、远洋等属于第一种方式。

例如,万科在2015年就单独成立了租赁公寓业务部发展长租公寓,随后开始在几个重点城市进行尝试,落地了广州万科驿、厦门万科驿、上海万科驿、西安VV公寓、重庆万科寓等10余个长租公寓项目。之后在2016年,万科整合旗下各个分公司长租公寓项目,制作统一的管理平台以统筹项目拓展、运营管理、价格审批及财务结算等事务,并统一为“泊寓”品牌。

保利、绿城、阳光城、复星等属于第二种方式。

房企选择和长租公寓运营公司进行合作,通常都是房企提供房源,运营公司提供运营、管理这些专业服务。例如阳光城选择和专业的长租公寓公司寓见公寓进行合作,阳光城负责为寓见公寓提供更多的房源,寓见公寓则负责进行标准化运营和项目管理,包括售前的咨询、预约看房、审核咨询、签约到售后的维修、保洁、换房等提供一站式服务。保利地产成都公司选择与四川优客逸家进行合作,联手打造 “UOKO公寓”。双方以位于成都市城南剑南大道的保利星座项目为合作基础,打造满足青年居住需求的租赁产品。保利将提供房屋租赁场所,而优客逸家将按照青年居住标准,提供装修、维护、有偿O2O等一系列运营服务。

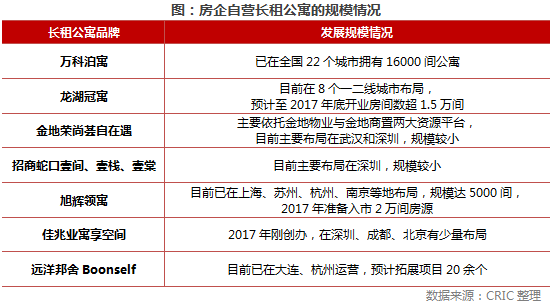

2、自营模式:万科泊寓、龙湖冠寓、旭辉领寓最具典型

在房企自营长租公寓方面,最早在长租公寓领域试水的地产商当属万科

,早在2015年年初,万科推便出长租公寓品牌“万科驿”,后更名为“泊寓”。龙湖和旭辉近年也发展较快,并形成一定规模。

2016年8月17日,

龙湖地产

已正式涉足长租公寓这个新的业态,并在当年8月的龙湖中期业绩会上,董事长吴亚军宣布推出长租公寓“冠寓”品牌。17年3月15日,龙湖召开冠寓品牌发布会暨龙湖冠寓重庆源著店开业仪式,发布会上龙湖首次发布冠寓品牌形象及品牌主张,并正式推出“核桃”、“松果”、“豆豆”三条符合青年居住习惯的特色产品线。据龙湖长租公寓负责人韩石透露,目标城市12个,力争用三年时间,跻身中国长租公寓市场前列。

旭辉

近年来积极实施“房地产+”战略,将长租公寓作为多元化布局的方向之一,积极开展长租公寓的布局,旭辉领寓国际目前已有上海、苏州、杭州、南京等地的20多个项目正在筹建中,今年准备入市2万间房源,未来五年有希望达到20万间规模。

此外还有金地、招商蛇口、佳兆业、远洋也拥有自己的长租公寓品牌

,例如,2016年,招商蛇口也已根据不同的消费人群推出了“壹栈”、“壹间”和“壹棠”三大产品系列满足不同的租赁需求;佳兆业在今年宣布进军长租公寓领域,随后推出寓享空间;远洋也在今年推出的邦舍Boonself,旨在打造精英白领社区的资产管理和运营的长租公寓,目前项目布局较少。因为这四家企业自营长租公寓品牌或是进入时间较短,或是项目布局较少,或是尚未形成规模,所以我们在下面对房企自营长租公寓房企运营模式进行分析的过程中,主要选择万科泊寓、龙湖冠寓、旭辉领寓这三家品牌进行案例分析。

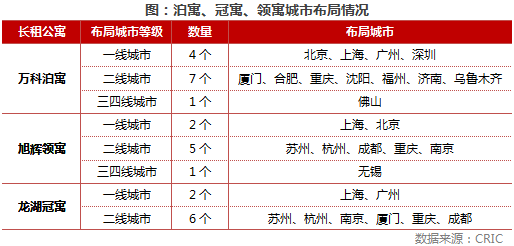

1、城市选择:集中布局一二线城市,与母公司整体布局相符

房企对自营长租公寓城市布局方面,普遍倾向于集中布局热点一二线城市。

主要是由于重点一二城市城市经济实力较强,就业情况较好,对人口吸附能力也较强,再加上这些城市房价居高不下,租凭人口较多,从而对租凭市场产生较大的需求量。像北上广深,以及杭州、南京、武汉、苏州等热点二线城市,成为了房企布局长租公寓的必争之地。

房企对长租公寓的布局比较符合企业整体的布局,例如万科泊寓布局城市均是万科进入的城市,泊寓划分为北京区域、广深区域、上海区域、成都区域四大区域,也与万科集团层面划分的四大区域(北京区域、广深区域、上海区域、中西部区域)基本相符。此外,旭辉领寓和龙湖冠寓布局城市均是旭辉和龙湖已进入的城市。

从单个企业来看,三家企业中,

万科泊寓城市布局数量最多,目前已进入12个城市

。而从区域布局来看,

万科泊寓区域布局也更加广泛

,对长三角、环渤海、珠三角、中西部区域均有布局,龙湖冠寓主要集中于长三角和中西部区域进行布局,旭辉领寓主要集中长三角、环渤海和中西部进行布局。

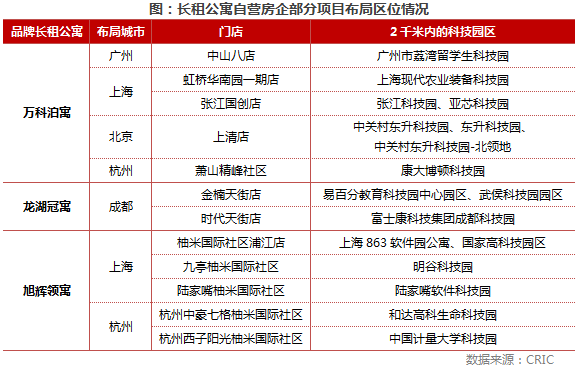

2、区位选择:落地交通便利,优质客群集中

由于大多数房企长租公寓项目的运营模式是集中式的,所以我们将从集中式地产开发商自营类长租公寓项目的区位选址上分析。目前集中式地产开发商自营类长租公寓项目的区位选址一般从以下两个原则考虑着手:

① 交通最优原则:

自营类房企一般选址在地铁站(大型公交站)步行距离1千米用时15分钟范围内。长租公寓租客群体以26-35岁间的80或90后为主,其占比达58%。这部分租客对交通便利性的诉求最为强烈,因此集中式长租公寓将其选址在地铁或大型公交站步行15分钟范围内为宜。以万科泊寓、龙湖冠寓以及旭辉领寓三家自营类房企为例,项目选址一般在距离地铁站或者大型公交车站900米以内的范围内,满足了租客对于交通便利的需求。

② 优质客户群集中原则:

房企考虑长租公寓项目选址时,不仅交通便利的的区位是房企的青睐之地,技术(科创)园区周边区域也是房企项目选址的重点选择区域。园区除了租客群体集中、政策扶持等先天优势以外,这里的白领还具备薪资优越、追求生活品质等后天条件,因此大多数房企将其选址在大型园区附近也是非常可行的。以万科泊寓、龙湖冠寓以及旭辉领寓三家自营类房企为例,在一线城市以及经济发展较好的二线城市的长租公寓项目选择上来看,大都数的项目都会考虑在其方圆2千米的有大型科技园的区域选址落地。

3、产品定位:根据客群需求,细化产品线

不同于自如散落于各个小区的出租房屋,目前房企的长租公寓项目均为集中式项目,以一栋楼宇为单位,由企业对项目进行统一装修、改造、运营管理。因此相对于分布式公寓,集中式公寓更容易针对不同客群,分层次打造产品。

目前典型房企的长租公寓均有各自的产品线,在长租公寓的客群研究方面,旭辉领寓做的尤为出色。领寓拥有自己的客户研究部门,对白领租客进行了详尽分析。

旭辉将长租公寓的目标人群分为三类:

第一类是对居住和服务有更高品质要求的外企高管和商务金领;第二类是有一定经济能力但尚无购房能力,看重环境、社交等附加功能的企业白领;第三类是支付能力一般,对租房有安全、便捷、性价比要求的社会新人,如刚毕业的大学生。

针对这三类客户,

旭辉领寓打造了对应的三条产品线:

“品质房型+多功能社交空间+管家式服务”的博乐诗服务公寓、“精致房型+多功能社交空间+社群服务”的柚米国际社区和“精小房型+多功能使用区域+共享空间”的菁社青年公寓。其中,

柚米国际社区是目前领寓的主要产品,占到三类产品的80%。