“4号文几乎考虑了所有私募基金子公司可能通过其他形式规避的方法,按照此文执行的话,私募基金在房地产通道业务上将几乎无所作为。”一位私募基金公司的业务人员表示。

有市场人士透露,这份文件在去年12月份就已经向券商发内部征求意见稿。但是“4号文”内部下发半月后,私募房地产类的项目并未完全停止,仍有项目在排队等候备案。

根据摸底统计显示,证券期货经营机构私募资管产品投资房地产市场规模在三类机构资产管理总规模中的占比不高,但资金来源以银行为主、通道业务占比高、项目集中于热点城市等特征较为显著。显然,这与中央落实房地产调控工作的整体目标还有一定差距。

一位私募基金公司负责人认为,4号文几乎把所有热点城市的房地产业务都堵死了,三四线的地产业务又不敢沾,和房地产有关的私募基金资产管理规模会将大大缩水。一旦切断了房地产通道这个重要的业务来源,数量不少的私募公司将会在更加狭窄的业务领域中展开“血战”。

虽然此次新规主要还是旨在调控房地产市场,但是也被外界认为是监管层清理私募非标业务的一个先兆,未来会继续收紧。从去年年底就有传言称,监管层正在考虑暂停私募基金的非标债权投资业务,包括投资非标准化债权、发放委托贷款或提供担保、从事无限责任投资等活动。

在融资渠道不断被封堵下,1月份,全国房企融资规模同比下滑92%,房企正面临剧增的财务成本。今年下半年可能遭遇流动性危机,而中小型房企将首当其冲。届时,房企将会加速降价推盘。

根据中原地产的数据,中国房企2016年通过私募债、公司债、中票等方式融资1.14万亿元,同比增26%,并首次突破1万亿元。 但是从去年10月起,由于国内融资政策收紧及强势美元,房企的融资渠道阻塞。

到今年1月,全国房企包括私募债、公司债、中期票据等的融资合计仅133.08亿元,同比下调幅度达到92%,延续了去年4季度来的低迷状态。资金价格也出现了明显的上行趋势。

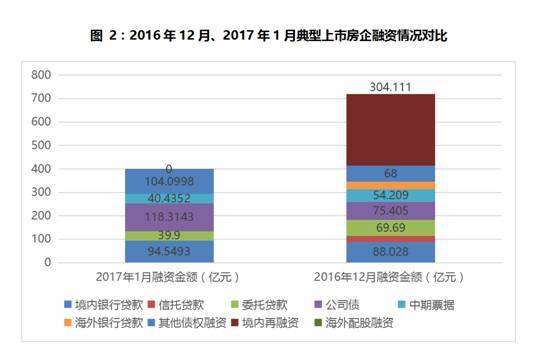

同策咨询研究部月报中获悉,2017年1月,40家典型上市房企完成融资金额折合人民币共计397.52亿元,环比2016年12月的717.97亿元减少44.63%,近1倍。根据计算,债权融资额度占房企融资总量的绝对比重(99.95%)。

统计显示, 1月份,40家典型上市房企中,融资活动频率降低,融资渠道收窄。其他债权融资(包括金融机构借款、股东借款、短期融资券、非公开定向债务融资工具、永续债)成为1月最主要的融资方式。

如果整个融资环境持续收紧,企业资金链在今年下半年遭遇流动性压力,压力较大的企业有两类,一类是较为激进的,杠杆较大的企业,一类是中小民企。

Orient Capital一份研究报告也认为,中国房企将于2017年下半年至2018年初迎来偿债高峰。预计仅到期公司债一项就将达到5440亿元人民币。

海通证券最新研究报告发现,2016年中报显示,嘉凯城、天津松江、云南城投等企业净负债率均超过500%,且较一年前仍有大幅增加。而万科、招商、金地、华夏幸福的净负债率均在100%以下。

房地产企业中出现“钱荒”,资金链紧张的现象,在2013年和2014也都出现过。资金收紧,房企为保证现金流会加速推盘去化。如果下半年市场出现流动性危机,尤其是房价波动,将会有资金紧张的小公司熬不住,加速降价成为可能。