更多、更及时的干货内容,请关注扑克投资家网站

文 | KevinLIU

来源 | Kevin策略研究,ID:Kevin_Liugang

编辑 | 扑克投资家,转载请注明出处

在特朗普总统的众多承诺和改革日程中,虽然放松金融监管并没有如大规模基建投资和减税那样让市场翘首以盼、也并没有像移民政策那样引发诸多争议和反对,但如果得以推进的话,其影响依然不可小觑。

实际上,就在近期,放松金融监管开始逐渐引发市场更多关注,主要是由于特朗普总统签署的一些针对Dodd-Frank(多德-弗兰克)法案的行政命令和法案给市场提供了可能会开始着手放松金融监管的想象空间,而这也促使银行股再度领涨市场。因此,为了让投资者更好地了解有关美国金融监管改革的各个方面,我们在本文中就Dodd-Frank法案是什么、为什么要改、会如何改、以及有何影响等四个问题做出解答。

Dodd-Frank法案究竟是什么?背景、目的、与框架;反思2008年金融危机,上世纪三十年代以来最大的监管变革

在分析为什么要改变当前的金融监管体制、可能会如何改、以及其潜在影响等问题之前,有必要首先对作为当前美国金融监管体系核心的Dodd-Frank法案出台的背景、目的与框架做一番了解。

Dodd-Frank法案,全称Dodd-Frank Wall Street Reform and Consumer Protection Act(多德-弗兰克华尔街改革与消费者保护法),于2010年7月21日由奥巴马总统签署正式生效,被视为是自上世纪三十年代以来美国金融监管体系的最大变革。这一法案产生的背景是,2008年金融危机重创美国与全球经济,而金融机构普遍被视为是危机的罪魁祸首,应当负重要责任。

例如众多华尔街投行被认为在住房抵押贷款支持证券(RMBS)等产品的销售中存在不当行为、而评级机构给予资产的评级也没有起到提示风险作用等等。不仅如此,美国金融机构本身也遭受重创,但由于一些具有系统重要性的机构“大而不能倒”,因此美国政府不得不采取一系列措施救助,这进一步引发了各界的批评与不满,并呼吁进行金融改革。因此,为了避免类似情况的再度发生,奥巴马政府历时一年多时间,经过国会反复讨论最终在2010年通过这一法案。

法案全文848页,开宗明义表明其目的:通过改进问责和透明度来促进金融系统稳定性;终结大而不倒的问题;终结救助金融机构以保护纳税人;保护消费者免受金融机构不当行为损害。

该法案的整体基调是要大幅提高对美国金融体系的监管要求,因此为了实现上述目标,在框架和内容上主要体现在以下几个方面(图表1):

Dodd-Frank法案如何改变美国金融监管

1)设立新的监管机构以加强监管。为提升监管水平、整合监管资源,Dodd-Frank法案新设立了一系列专门机构以统筹并分别加强对各类金融机构的监管,具体而言:

首先,设立金融稳定委员会(FSOC)以统筹整体监管框架,整合监管资源。 FSOC包含10名投票委员和5名非投票委员,以财政部长为主席,投票委员均为财政部、美联储、证监会、联邦期货委员会等主要金融监管机构负责人。其主要职责是统筹全国金融监管,识别系统性金融风险,增强市场纪律,应对金融冲击。

其次,新设立专项监管机构以监管不同类别的金融机构。例如在财政部内部设立联邦保险办公室(FIO)以加强保险公司监管;在证监会内部新设评级机构办公室(OCR)以加强对评级机构监管;在美联储内部新设消费者金融保护局(CFPB)以增强消费者保护。具体对不同金融机构而言:对银行提高资本金、流动性等方面监管要求,定期对进行压力测试(DFAST);保险公司交由新设立的联邦保险办公室(FIO)专门监管;SEC内部的评级机构办公室(OCR)要求评级机构报告评级方法并具有取消评级机构注册资格的处罚权。

增强银行和保险机构的监管主要是为了及时识别系统性银行和保险公司中的系统性风险,避免大而不倒问题。而增强评级机构监管则是为使得债券等风险资产评级更加准确。之前评级机构给予不准确的过高评级被认为对金融危机负有一定的责任。

2)禁止银行从事高风险投资(Volcker Rule,沃克尔规则)。银行使用储户的资金从事高风险的投机行为被认为是金融危机发生的重要原因,因此Dodd-Frank法案禁止银行从事自营交易、以及对对冲基金和私募股权基金的投资和资助。

3)将衍生品交易和对冲基金新纳入监管。法案要求对高风险的衍生品交易如CDS等纳入监管,监管权被赋予证监会和联邦期货委员会。为增强衍生品交易透明度,法案要求设立清算所集中清算衍生品交易。与此同时,对冲基金也被要求在SEC注册为投资顾问接受监管,并披露更多的交易和持仓数据。

4)消费和投资者保护。首先,为保护消费者能够接受到良好的金融服务,免受金融机构不当行为的损害,法案专门设立了消费者金融保护局(CFPB)。而在抵押贷款方面,则要求银行确认贷款者理解房贷风险,评估贷款者收入、信用历史等信息以确认其具备偿付能力。其次,在投资顾问领域引入“勤勉原则”,要求经纪商履行勤勉原则,投资建议必需代表投资者的最佳利益,而非像之前只需要给予适当建议即可。

为什么要改?Dodd-Frank法案出台后的影响和效果如何?争议又何在?

放松金融监管是特朗普总统的主要政策议程之一,其在竞选过程中和上任后也多次提及这一观点。之所以特朗普总统想要放松金融监管、且共和党内部也普遍对Dodd-Frank法案持反对态度的核心逻辑是认为该法案有碍经济增长、不利于企业和消费者获得贷款、并给金融机构带来高昂的监管合规成本。

自2010年7月21日正式生效以来,Dodd-Frank法案已经实施了超过6年时间。从影响上来看,该法案对美国金融体系的修复甚至经济复苏均发挥了一些积极作用,但同时也存在明显的负面影响。具体来看:

一方面,从正面效果来看,Dodd-Frank法案在提高银行风险抵御能力和消费者保护上效果明显,具体来看:

银行抵御风险能力有所提升。根据圣路易斯联储的研究[1],美国总资产超过2500亿美元的大银行机构的基本面持续改善。以衡量银行健康最重要的指标之一资本充足率来看,这些银行的一级核心资本充足率(Tier 1 Risk-based Capital Ratio)从2007年底的8.0%上升至2016年底的12.3%,同期资本充足率(Total Risk-based Capital Ratio)也从11.3%上升至13.9%。

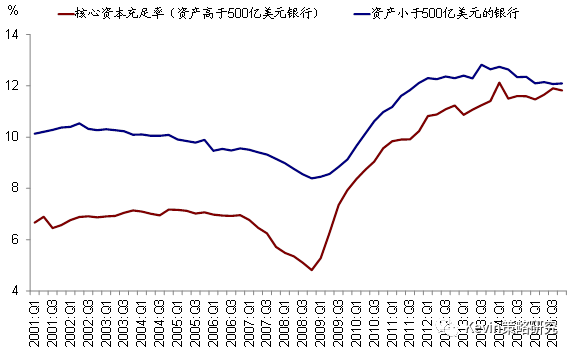

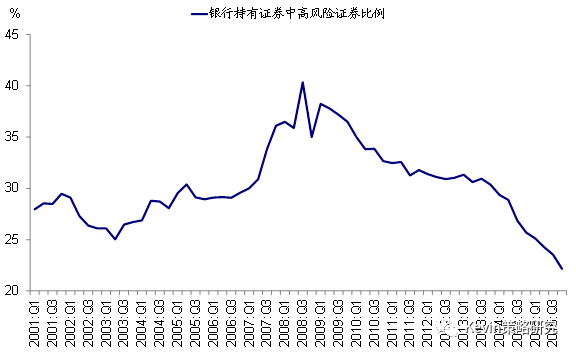

另外,无论是大银行(资产高于500亿美元)还是小银行(资产小于500亿美元),其资产充足率不仅持续改善,也早已回升并超过危机前的水平(图表2)。另外,银行持有证券中,高风险证券比例也持续下降,目前已经低于2001年时期水平(图表4)。

资本充足率的提高使得银行能够更好抵御风险冲击,而高风险资产下降使得银行整体风险承担降低。因此从这个意义上来看,Dodd-Frank法案监管要求的加强的确对提升银行风险抵御能力起到了积极效果。

美国银行业资本充足率在危机后持续改善,且远高于危机前水平

美国银行业持有证券中高风险证券比例持续下降,已经低于2001年时期水平

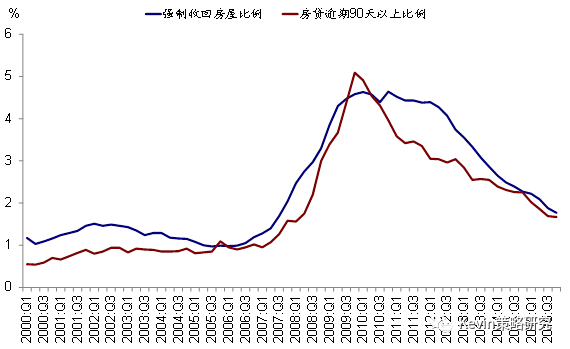

消费者保护也取得一定成效。Dodd-Frank法案对于消费者保护的重要手段,便是要求银行发放房贷时确认贷款者理解房贷风险,评估贷款者收入、信用历史等确认其具备偿付能力。从结果来看,法案对消费者保护确实起到一定效果,美国房地产贷款坏账比例持续下降便是一个有效印证(图表3)。

2010年以来美国房地产贷款坏账率持续下降

但另一方面,Dodd-Frank法案加强甚至某种程度上的“过度”监管也确实带来一些明显的负面作用,例如:

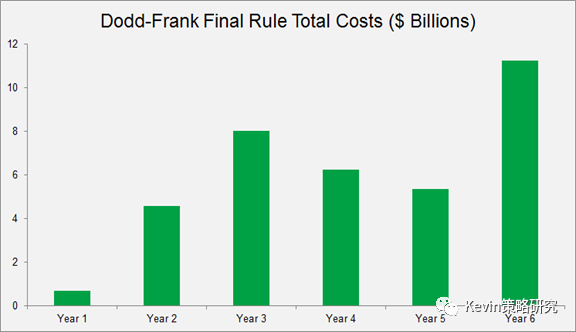

推升监管合规成本。根据2016年美国研究机构美国行动论坛(The American Action Forum, AAF)的研究结果[2],自正式生效以来,Dodd-Frank法案已经造成~360亿美元的合规成本,以及约7300万小时的文件处理时间。平摊下来,相当于全美国每人承担了112美元的合规成本(图表5)。

Dodd-Frank法案增加了银行的合规成本

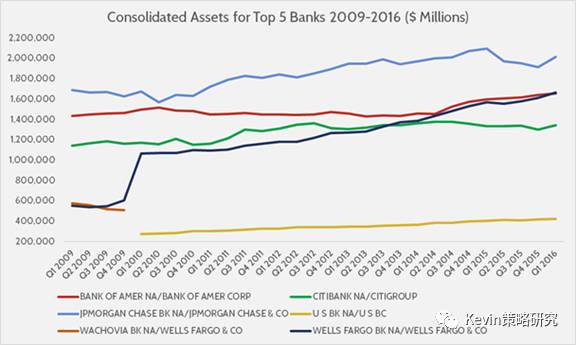

大而不倒问题并没有得到有效解决,反而有加剧迹象。在美国行动论坛的同一研究中的另一结果表明,美国金融机构大而不倒问题也没有得到有效缓解,反而有加剧的迹象趋势。以资产规模来衡量,美国五大银行的资产总规模在全部大银行中的比重持续上升。以更加常见的Herfindahl-Hirschman index (HHI) 指数来衡量,我们注意到美国银行业的市场集中度也在一直上升(图表6)。

大银行资产比重不断上升,大而不倒问题并没有缓解迹象

对信用评级机构的严厉监管可能反而影响整体效率。一些近期的学术研究[3]显示,Dodd-Frank法案增加了评级机构因为评级错误而受到惩罚的可能、以及被处罚的潜在严厉程度。受此影响,评级机构的应对是选择将一些信息不对外公布或者不用于评级。这一做法的确可以减少或避免可能产生的错误,但从社会整体效率上看,也会导致有效信息的浪费,因此造成效率降低。

其它负面影响,如影响中小企业获得资金的渠道。一些市场和研究观点还认为,Volcker规则导致市场流动性减少;同时,由于中小银行无法像大银行那样能更加有效的摊薄高昂的监管成本,因此反而会受到更大的影响和冲击;这进而又会影响到小企业获得贷款的渠道和来源,原因是美国较多小企业主要依赖中小银行获得贷款。

正是由于上述一些明显的负面效果,Dodd-Frank法案自正式通过以来便争议不断。目前,争议焦点主要集中在以下方面:

1)消费者金融保护局(CFPB)覆盖太广、权限过大。目前,消费者金融保护局已经成为一个具有1600名员工、年度预算达到6.8亿美元、监管权限覆盖住房抵押贷款、信用卡和学生贷款等领域的强力监管机构[4]。

共和党认为,CFPB的监管覆盖范围太广、且权利太大,由于对金融机构的监管太严,反而导致很多消费者得不到贷款[5]。

2)Volcker规则或影响市场流动性[6]。虽然Volcker规则保证了银行无法从事高风险的自营、以及对冲基金和私募股权等业务,但同时也造成了银行做市意愿下降,原因在于很多时候银行很难完全清晰地、或者说需要做出更多合规成本来向监管澄清交易是代表客户执行交易还是银行自营,使得银行在可能难以区分的时候反而选择不做市。因此,Volcker规则对自营的监管实际上造成市场流动性萎缩,这导致市场更加脆弱、价格发现也更难。

那么会如何改?以及未来可能方向?特朗普已经要求财政部全面审视金融监管

正是由于在前一节中讨论的各种问题和影响,特朗普总统在竞选过程中和正式就任之后已经多次表示要废除Dodd-Frank法案。

目前有关放松金融监管的最新进展是:

1)2月3日,特朗普签署行政命令,要求财政部长在120天内提交对美国现有金融系统监管法案是否符合核心原则(Core Principles)的审查报告。这意味着特朗普迈出了可能修改Dodd-Frank法案的第一步。

2)同日,特朗普同时签署总统备忘录,要求劳工部重新审查FiduciaryDuty Rule的影响,包括该规则是否导致美国退休账户投资者获取的信息及金融服务减少。这两项命令表明,特朗普正在着手放松美国金融系统监管,履行其之前在竞选中的相关承诺。当前监管体系如果正式实施的话可能会导致金融机构佣金收入减少、并显著增加诉讼和法律成本。

3)2月14日,特朗普签署了国会决议(H.J. Resolution 41),推翻了Dodd-Frank法案下要求能源公司披露向外国政府付款的规则。

往前看,如果特朗普总统进一步推进放松金融监管的话,我们认为可能的推进方向有以下几个方面:

削弱消费者金融保护局(CFPB)。消费者金融保护局的权限过大、对金融机构监管过严一直是共和党所强烈反对的[7]。因此,未来CFPB或受到明显的削弱。

实际上,2016年10月,CFPB已经被联邦上诉法庭裁决为违反宪法[8]。另外,众议院金融服务委员会主席、共和党议员Jeb Hensarling在众议院推动的名为Choice Act的法案中,已经包含对CFPB权力明显限制的内容[9],即要求CFPB建立一个多党合作的委员会、由国会控制其预算(目前是由美联储独立为其提供预算)、以及在制定规则时有完整的成本收益分析等。

削弱甚至废除Volcker规则。Volcker规则也是Dodd-Frank法案中争议最为激烈的部分。禁止自营和投资对冲基金及私募股权使得银行失去一个重要利润来源,也对市场流动性造成一定负面影响。在Choice Act中,共和党议员Jeb Hensarling已经提出要求废除Volcker规则。因此不排除Volcker规则未来或面临被削弱甚至废除的可能性。

废除“勤勉原则”。一直以来,保险公司以及投资顾问抱怨“勤勉原则”会导致过高的合规成本、以及对小客户的覆盖过于昂贵[10]。鉴于特朗普已经要求劳工部重新审视勤勉原则,该原则未来或将面临一定废除可能性。

当然,在国会改变Dodd-Frank法案需要通过两院投票。目前共和党虽然掌握两院多数,但是参议院的议事规则使得共和党仍需要寻求两党合作。具体而言,共和党目前掌握参议院52票,为简单多数(参议院共100名议员)。但是民主党可以通过“程序性阻挠”[11]在参议院进行阻止。因此,最终特朗普总统和共和党能够在何种程度上修改甚至废除Dodd-Frank法案仍需要取决于两党之间的妥协程度。

对金融市场的潜在影响?若放松金融监管得以进一步推进,金融板块、特别是中小银行或最为受益

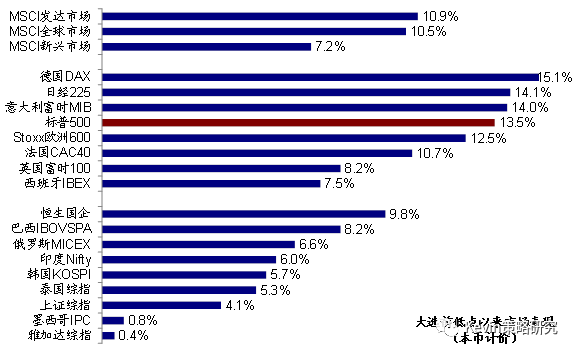

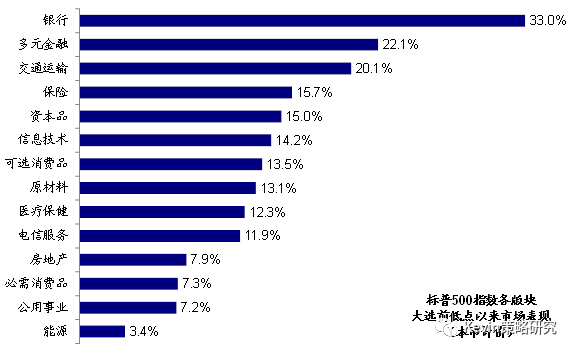

大选后,对“特朗普新政”的乐观预期推动美股市场大幅上涨(~13.5%,图表7);而银行板块受益于再通胀背景下利率抬升、以及对金融监管放松的预期更是大涨33%、多元金融板块上涨22.1%,均明显跑赢其他板块(图表8)。向前看,若特朗普总统能够继续推进放松金融监管、以及对Dodd-Frank法案的修改甚至废除,金融板块仍将有望继续受益、特别是对监管成本下降更为敏感的中小型区域银行:

大选以来,美股市场累计上涨~13.5%

其中银行和券商板块表现最好

成本端上,放松整体监管,有望明显减少合规成本,提升金融行业整体利润率;

收入端上,如果削弱甚至废除Volcker规则、勤勉原则以及消费者保护局的监管权力,金融板块有望重新开展自营业务、拓展更多客户、发放之前由于合规担忧而放弃的贷款等等,进而推动收入增长。

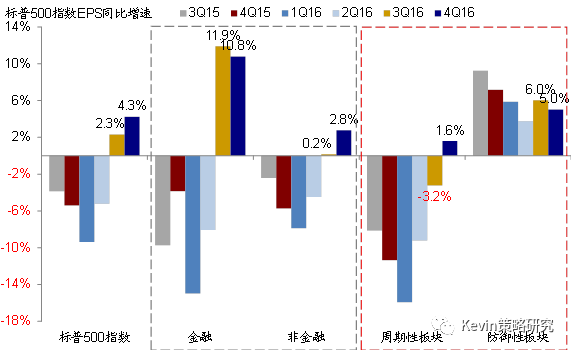

从我们最新整理的美股2016年四季度业绩情况来看,金融板块盈利已经在最近两个季度连续保持稳健增长(图表9)。因此,往前看,如果金融监管放松、叠加美联储加息提升利率水平有望使得这一趋势得以延续(图表10)。另外,从估值角度来看,虽然经历了大选以来的大幅上涨,但美股银行板块对比整体市场的估值仍处于相对低位(图表11);而如果以P/B衡量,美股银行板块的估值水平更是在主要板块中处于明显低位,因为未来或仍有进一步修复空间(图表12)。

利率水平抬升有助于银行板块估值的提升

2016年四季度,标普500指数金融板块盈利同比增长10%;非金融板块同比增长2.8%

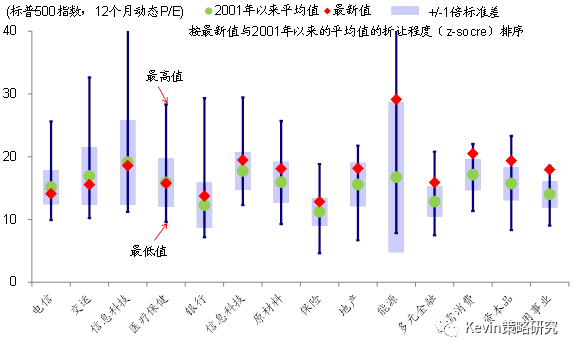

从P/E来看,目前银行板块在美股市场主要板块中处于中等偏下位置

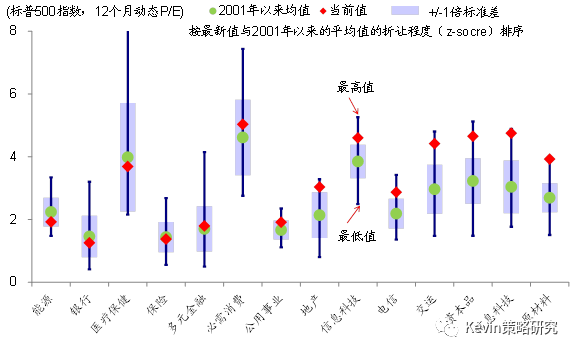

从P/B角度来看,银行的估值折让程度就更为显著

从实体经济角度,之前难以获得贷款的一些小企业也有望受益于监管放松下,相对更容易从银行获得贷款。

参考文献:

[1]https://www.stlouisfed.org/on-the-economy/2017/february/dodd-frank-act-financial-system-safer?&utm_source=Twitter&utm_medium=SM&utm_term=banking&utm_content=oteblog&utm_campaign=8873

[2] https://www.americanactionforum.org/insight/six-years-dodd-frank-higher-costs-uncertain-benefits/

[3] Dimitrov, V., Palia, D., & Tang, L. (2015). Impact of theDodd-Frank act on credit ratings. Journalof Financial Economics, 115(3), 505-520.

[4] https://www.bloomberg.com/news/articles/2017-02-17/trump-s-shot-to-defang-dodd-frank-consumer-bureau-quicktake-q-a

[5] https://www.bloomberg.com/news/articles/2016-11-11/trump-win-puts-a-bullseye-on-elizabeth-warren-s-banking-watchdog

[6] https://www.bloomberg.com/quicktake/the-volcker-rule

[7] https://www.bloomberg.com/news/articles/2016-11-11/trump-win-puts-a-bullseye-on-elizabeth-warren-s-banking-watchdog

[8] https://www.bloomberg.com/politics/articles/2017-02-24/gop-senators-embrace-awkward-russia-probe-that-could-hurt-trump

[9] http://financialservices.house.gov/choice/

[10] https://www.bloomberg.com/news/articles/2016-06-22/quicktake-q-a-obama-s-broker-restrictions-draw-wall-street-ire

[11]背景知识:美国参议院一般议案简单多数同意(simple majority)即可通过,但是需要60票的五分之三绝对多数(supermajority)才能阻止议员对议案的“程序性阻挠(filibuster)”。目前共和党控制两院,在参议院100席位中掌握52席,也即掌握简单多数但是不够60票的绝对多数。

版权问题、商务合作、读者投稿

微信号 mindcherisher

电话+86 186-1633-5129

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容