公司是全球最大的水泥技术装备工程系统集成服务商,我们认为公司有望受益“双碳”政策催化下的行业智能制造升级改造机遇,首次覆盖,给予“买入”评级。

2、行业:老树发新芽,智能制造改造孕新机

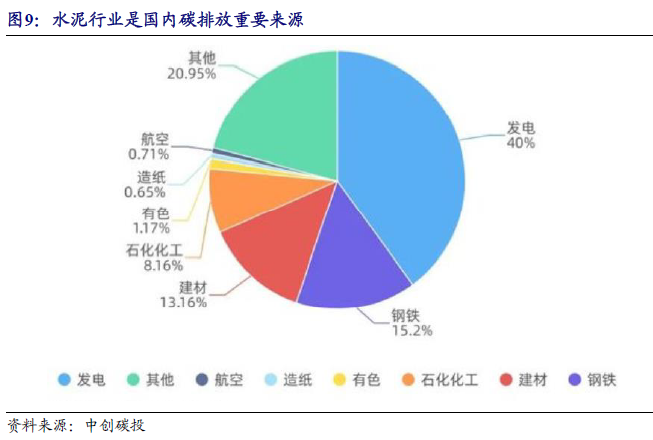

水泥行业为碳排放重要来源,智能制造升级政策目标明确

。根据数字水泥网,2020年水泥行业碳排放量约13.75亿吨,占国内排放总量13%,是工业大类中仅次于钢铁行业的第二大来源。“双碳”政策目标约束下,水泥行业智能制造升级势在必行。

蓝海市场迎风起,潜在空间超百亿

。根据中国水泥网,2021年末全国共有1622条新型干法熟料生产线,其中国家发改委要求到2025年水泥行业能效标杆水平以上的熟料产能比例达到30%,对应产线约500条。根据邦业科技公众号,槐坎南方7500t/d熟料线生产管控智能化建设项目,每年可节省生产成本2444.15万元。综上我们测算得国内水泥产线智能制造改造潜在空间有望超百亿元。

3、公司:行业变革引领者,股权激励彰显信心

水泥工程龙头,引领行业智能制造变革

。根据2022中报,公司水泥技术装备与工程主业全球市场占有率连续14年保持世界第一。目前公司正在积极把握行业绿色低碳、智能制造升级机遇,标杆项目不断落地,其中槐坎南方智能化水泥工厂入选工信部2021年工业互联网试点示范项目名单。

并购整合步伐加快,协同效应凸显

。公司整合中材矿山、南京凯盛、北京凯盛、合肥院等中国建材集团旗下优质资产,不断完善产业链布局,巩固行业领先地位。

股权激励落地,彰显长期发展信心

。2022年4月,公司落地股票激励计划。激励对象包括董事长刘燕等高管及187名骨干。业绩考核条件为,以2020年为基数2022-2024年净利润CAGR均不低于15.5%。股权激励范围较广泛,深度绑定骨干利好长期业绩释放。

风险提示:

行业智能制造升级不及预期风险;公司研发不及预期风险。

目录:

1、 全球水泥技术装备工程系统龙头

公司是全球最大的水泥技术装备工程系统集成服务商

,也是国际水泥技术装备工程市场少数具有完整产业链的企业之一,提供研发设计、装备制造、土建安装、矿山服务、生产运维等“一站式”系统集成服务。截至2022年6月底,公司累计在全球84个国家和地区承接了288条生产线,水泥技术装备与工程主业全球市场占有率连续14年保持世界第一。

在境内,公司相继研发、建设了我国首条日产1000吨到全球最大的日产14000吨系列生产线,承接了国内90%以上的新型干法水泥生产线的设计或建设,实现了关键设备从成套进口、全面国产化到整线出口的突破。

在境外,公司累计在84个国家建设了286条水泥熟料生产线,国际市场份额连续14年保持世界第一,“SINOMA”品牌成为国际建材工程市场最具影响力的品牌之一。

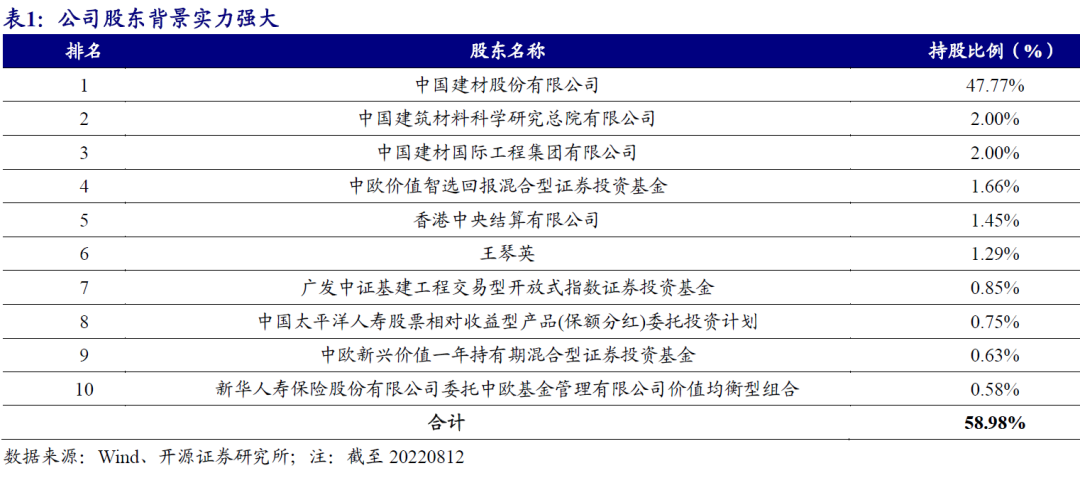

股东背景实力强大

。

公司控股股东为中国建材集团旗下中国建材股份,直接持有公司47.77%股份。

中国建材集团是全球最大的综合性建材产业集团,2021年中国建材集团就解决水泥矿山工程、采矿服务和水泥装备领域的同业竞争事宜出具承诺,加快集团优质资产向上市公司集中,解决同业竞争问题。

依托强大的股东背景,上市公司资产质量有望不断改善,业务持续做优做强。

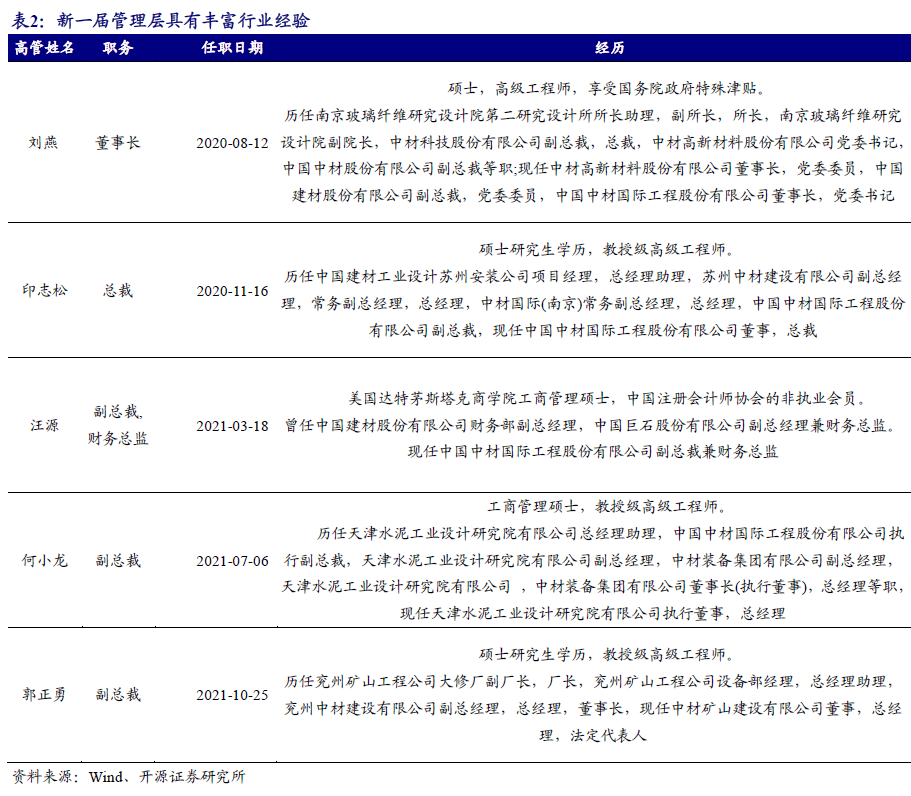

新一届管理层具有丰富行业经验

。2020年8月以来,公司管理层平稳过渡,新一任领导班子具有丰富行业从业经验,有望带领公司把握智能制造机遇迈上新台阶。其中,董事长刘燕拥有多年水泥建材行业从业经验,曾作为中材科技总裁带领公司IPO上市,对行业发展趋势具有深刻理解;总裁印志松、财务总监汪源、副总裁何小龙在中国建材集团体内具有多年从业经验。我们看好具有丰富专业背景和行业经验的新一任管理层卓越的经营能力,有望带领公司乘智能制造东风,不断开辟新成长曲线。

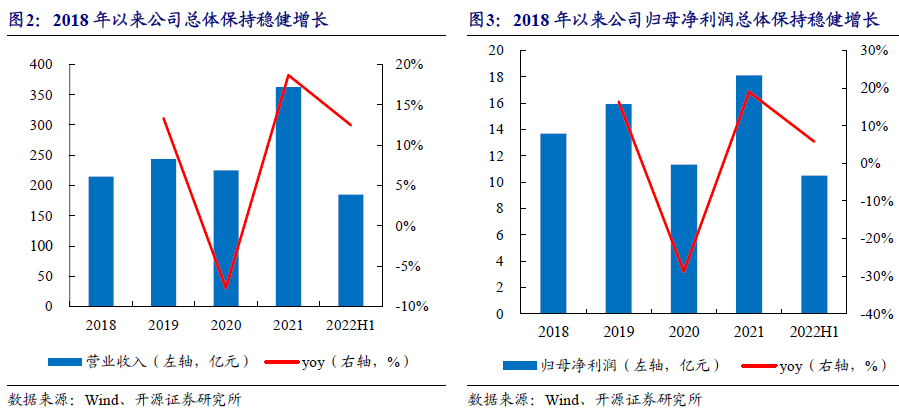

公司业绩稳健增长

。2018-2021年,公司业绩总体保持稳健增长,营业收入从2018年的215.01亿元增至2021年的362.42亿元;归母净利润从2018年的13.68亿元增至2021年的18.10亿元。公司业绩稳健增长主要系:(1)国内水泥行业向绿色化、智能化方向转型,水泥企业对新技术、新装备的需求持续释放,存量产线技术改造渗透率快速提升;(2)非洲、中东、东南亚等“一带一路”沿线国家基建需求旺盛,水泥产线新建增量可观;(3)公司加快对中国建材集团旗下中材矿山、南京凯盛、北京凯盛等优质资产整合,显著增厚公司业绩。

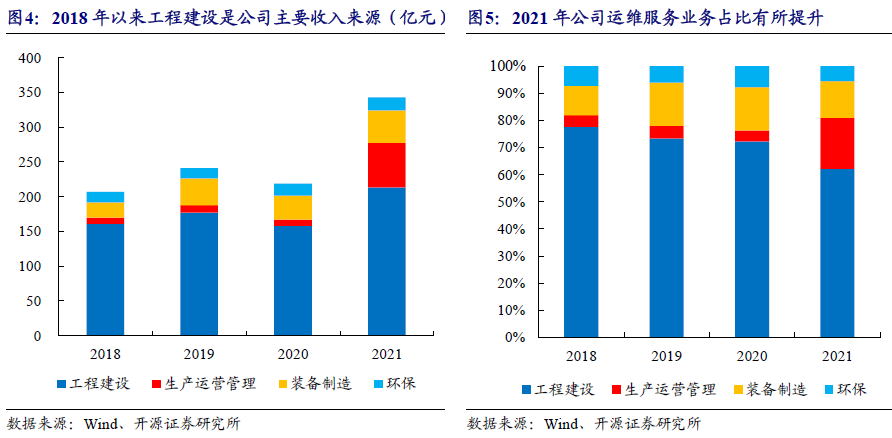

水泥工程建设是公司主要收入来源

。公司主要从事工程技术服务业务、运维服务、装备制造业务和环保业务,其中工程建设始终为第一大收入来源。2018年来公司工程建设收入保持约10%的增速平稳增长,主要系(1)公司拥有国际领先的新型干法水泥生产线技术及完整的水泥技术装备工程“全产业链”资源,水泥产线新建增量及存量改造订单饱满;(2)公司向矿业、化工、电力、公路等非水泥行业领域拓展成效显著。

运维服务、装备收入占比总体提升

。公司利用与工程EPC业务协同优势带动装备和运维服务销售,并通过并购整合集团内优质资产扩大业务规模。其中,南京凯盛在水泥厂智能化转型和水泥装备创新方面拥有行业领先的技术积累,中材矿山长期多年为国内大型水泥集团提供采矿服务,合肥院是国内水泥专用技术装备领域排头兵。

2、 行业:老树发新芽,智能制造改造孕新机

2.1、 国内水泥行业产能总量保持稳定,集中度有所提升

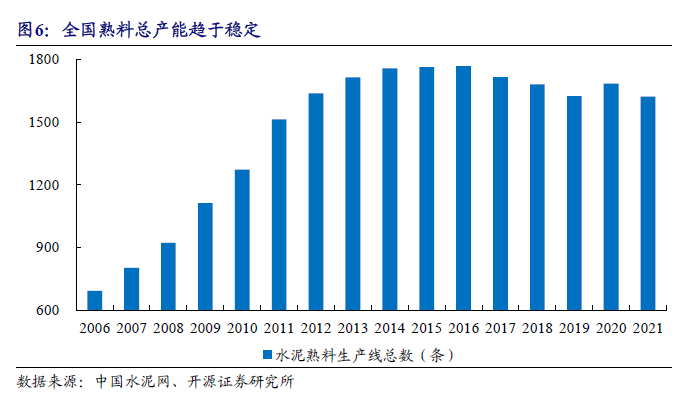

全国熟料总产能保持相对稳定

。2016年以来,受国家控制水泥行业产能的宏观调控政策的影响,国内水泥熟料生产线总量维持缓慢下降趋势。因为水泥具有受潮易凝固、难以存放的特点,水泥库存周期较短,运输半径较小(一般为陆运200公里/水运500公里),水泥厂的辐射范围有限,出于区域市场覆盖需求,水泥生产线数量下降空间有限,故近年来水泥产线存量绝对值依然较大,根据中国水泥网,2021年末全国共有1622条新型干法熟料生产线,同时我们预计十四五期间国内有望保持约1600条产线的规模。

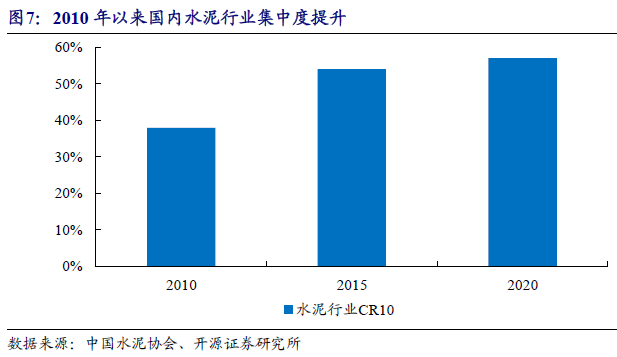

国内水泥行业集中度提升,智能制造升级蓄势待发

。根据中国水泥协会统计,中国大陆前10家大企业集团的水泥熟料产能占全国总产能比重已经从2010年的37.9%提升至2020年的58%。伴随行业集中化进程加快,水泥行业有望在规模相对稳定的背景下更多实现“由量到质”的提升,加快“绿色化”、“智能化”、“数字化”转型。

2.2、 “双碳”政策加码,智能制造升级有所提速

水泥行业为碳排放重要来源

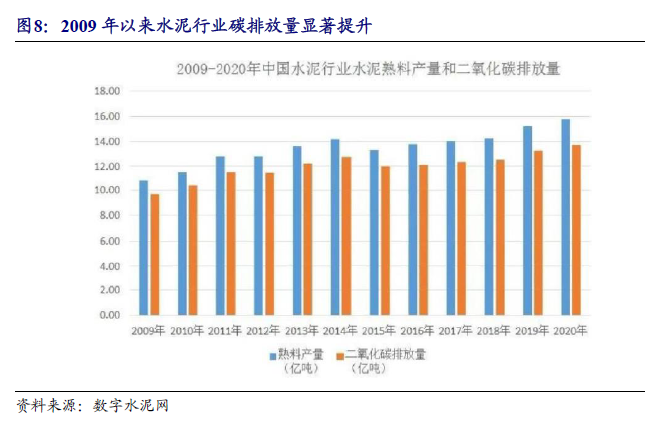

。纵向来看,根据数字水泥网,近十年来伴随水泥熟料产量增加,中国水泥行业碳排放量呈现增长趋势,从2009年的9.71亿吨逐步达到2020年的13.75亿吨。

横向来看,根据数字水泥网,水泥行业2020年排放的二氧化碳约占我国排放总量13%,在工业大类中仅次于钢铁行业。

水泥行业智能制造升级政策约束明确

。水泥行业作为国内碳排放重要来源,对实现“双碳”目标具有重要意义。因此,国务院及各部委对水泥行业减排的重视程度日益提高,并提出了产能置换、智能化、绿色化改造升级等具体举措。我们认为,政策目标约束下,水泥熟料生产线向“小改大”、“绿色化”、“智能化”发展,逐步改造置换落后产能有望成为水泥行业未来发展趋势。

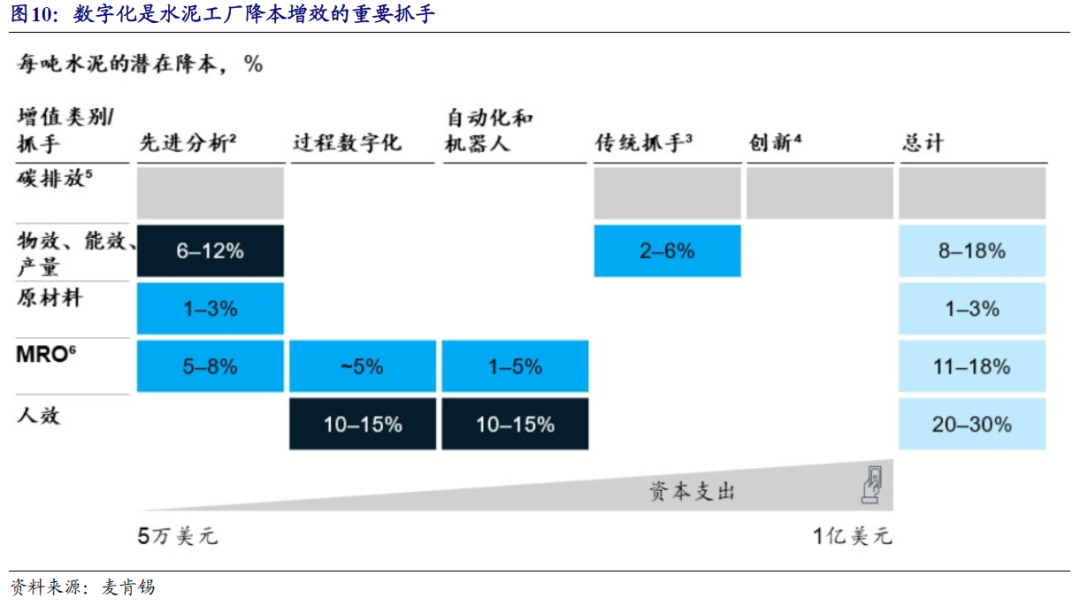

数字化是水泥工厂降本增效、节能减排的重要抓手

。根据麦肯锡分析,数字化将是水泥工厂降本增效、节能减排的关键举措,可以将每吨水泥的利润提升3-6美元,让工厂的成本曲线升至同等技术装备工厂中排名前25%的水平。我们认为,“双碳”政策约束下,水泥智能化、数字化改造景气有望保持高位。

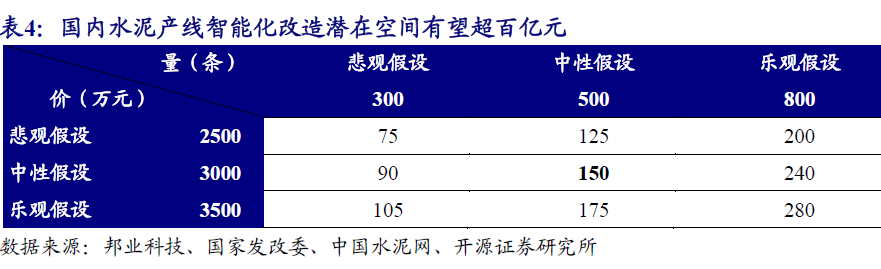

2.3、 蓝海市场迎风起,潜在空间超百亿

十四五期间国内水泥产线智能化改造潜在空间有望超百亿元

。根据邦业科技公众号,由天津水泥院和中材邦业承建的湖州槐坎南方水泥有限公司7500t/d熟料线生产管控智能化建设项目,每年可节省生产成本2444.15万元,据此我们假设中性情形下,单条水泥产线智能化改造投资约2500万元;悲观、乐观情形下,单条水泥产线智能化改造投资分别约2000、3000万元。

根据中国水泥网,2021年末全国共有1622条新型干法熟料生产线,国家发改委要求到2025年水泥行业能效标杆水平以上的熟料产能比例达到30%,对应产线约500条。到2025年,我们假设乐观情形下,智能化改造渗透率为50%,对应产线约800条;中性情形下,政策目标要求的约500条产线完成改造;悲观情形下,智能化改造渗透率为20%,对应产线约300条。

国内水泥运维备件年均潜在空间约120亿元

。随着环保及安全生产等行业监管力度的加大,水泥生产线运维备件需求有望加快释放。根据南京中材水泥备件集团袁志洲公开访谈,一条5000t/d新型干法水泥生产线,每年需要更换的水泥备件约在1200-1500万元之间。考虑到国内单条产线平均日产能约3000吨(2021年国内18.1亿吨产能/(365天*1622条产线)),给予5000t/d新型干法水泥生产线备件体量以0.6(3000/5000)的权重,据此测算得平均单条产线备件空间约700-900万元。另据中国水泥网,2021年国内约1622条水泥熟料生产线。综上可测算得国内水泥运维备件年均潜在空间约120-150亿元。

3、 公司:行业变革引领者,股权激励彰显信心

3.1、 水泥工程龙头,乘智能制造改造东风再起航

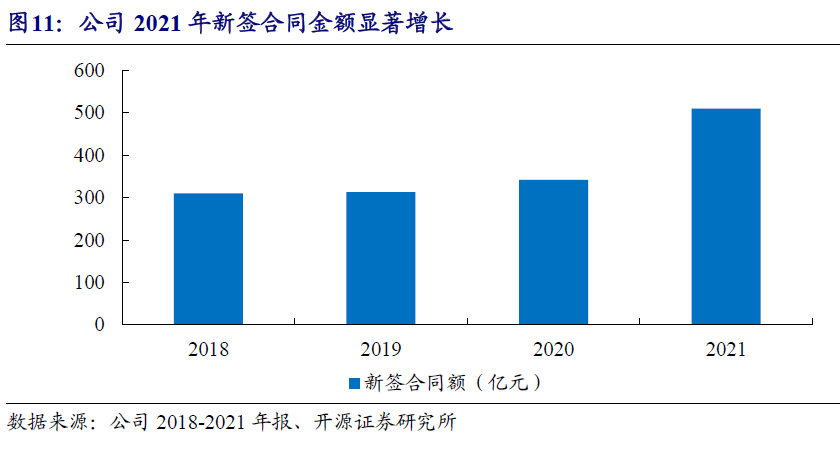

公司是全球最大的水泥技术装备工程系统集成服务商

,近年来新签合同持续增长,市场份额不断扩大,主要得益于公司:(1)具备全产业链系统集成服务能力;(2)具备较强自主创新能力,据公司2022中报,公司拥有有效专利1688项,其中发明专利338项,国际专利5项,涵盖水泥制造全工艺流程的技术和产品;(3)具有自主知识产权的新型干法水泥生产线技术和装备,拥有全流程、全规模、高品质的全套高端水泥技术装备,主要指标达到世界领先水平;(4)拥有卓越的项目履约能力,根据公司2022中报,公司在海外拥有36个境外属地化公司,约1800名外籍雇员,超过1000名海外项目管理人员,本土化用工比例超过66%,从而保证项目交付能力。

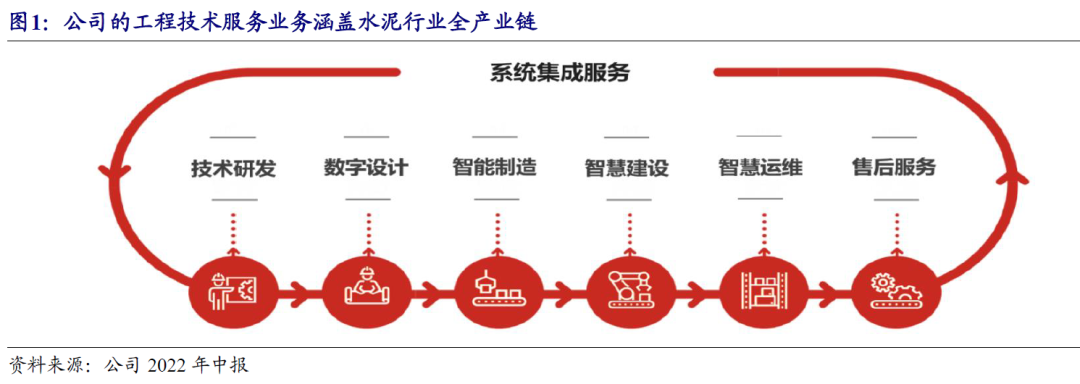

公司的工程技术服务业务涵盖水泥行业全产业链

。公司拥有国际领先的自主知识产权的新型干法水泥生产线技术以及完整的水泥技术装备工程“全产业链”资源,为客户提供水泥生产线技术研发、数字设计、智能制造、智慧建设、智慧运维、售后服务全过程的系统集成服务。

同时,公司依托全球品牌影响力、丰富的海外项目管理经验以及长期以来形成的技术、人才优势,向矿业、化工、电力、公路、民用建筑等非水泥工程领域拓展,在东南亚、中东和非洲地区有一定的影响力。

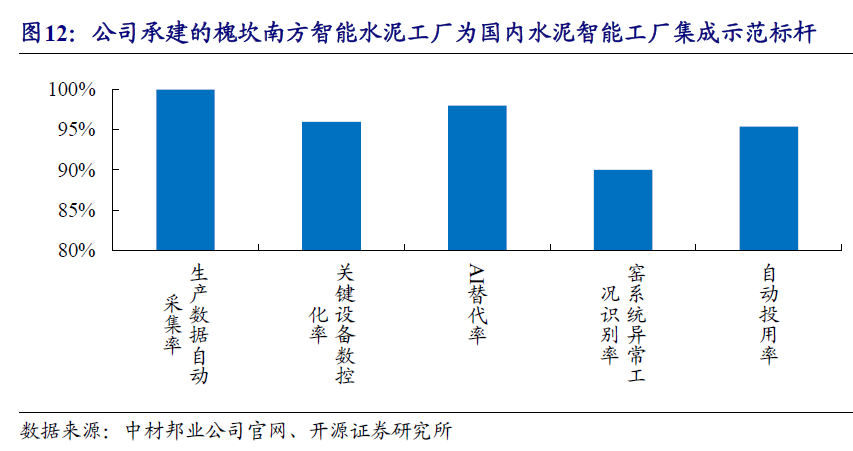

智能制造标杆项目不断落地,引领行业变革

。公司积极把握国内“双碳”政策机遇和全球存量产线绿色低碳、数字智能技改升级需求,标杆项目不断落地。截至2021年底,公司累计完成智能水泥工厂项目122个,公司设计建造的槐坎南方智能化水泥工厂入选工信部2021年工业互联网试点示范项目名单。

2022年上半年,公司完成智能工厂项目22个,建成12座数字化智慧矿山。2022年7月,公司联合天山股份编制发布智能工厂、智慧矿山建设指南及评价标准,填补水泥行业智能化数字化建设标准的空白,推动水泥行业智能化建设。

3.2、 并购整合步伐加快,与装备运维业务协同效应凸显

整合优质资源,协同效应显现

。2021年公司整合中材矿山、南京凯盛、北京凯盛,2022年8月公司公告拟向中国建材总院发行股份及支付现金购买合肥院100%的股权。通过对中国建材集团旗下水泥工程、矿山工程建设与采矿服务资产、水泥技术装备工程等优质资源的整合,公司产业链布局将更加完善,业务规模有望进一步扩大,核心竞争优势进一步凸显,有利于巩固公司在水泥工程领域全球领先地位。

北京凯盛拥有海外水泥工程承包的丰富经验

,在东欧、中亚和北非市场地位领先。北京凯盛前身中国建筑材料科学研究总院水泥所新技术室,始创于1960年代,为我国水泥预分解技术的提出人、我国水泥预分解技术试验室试验、工业试验的率先完成人、我国首条烧油和烧煤水泥预分解生产线的设计开发人,在水泥预分解生产技术和装备的研究和开发上有着独到的技术和环境优势。

南京凯盛在水泥厂智能化转型方面拥有行业领先的技术积累

,落地多个标杆项目,包括泰安中联水泥公司5000t/d低能耗新型干法水泥生产线、冀东铜川水泥公司10000t/d熟料水泥生产线智能化工程EPC总承包项目、丽江西南水泥公司5000t/d 熟料水泥生产线(产业升级、智能制造)建设工程智能化建设、遵义赛德水泥公司4500t/d熟料新型干法水泥智能化生产线等。

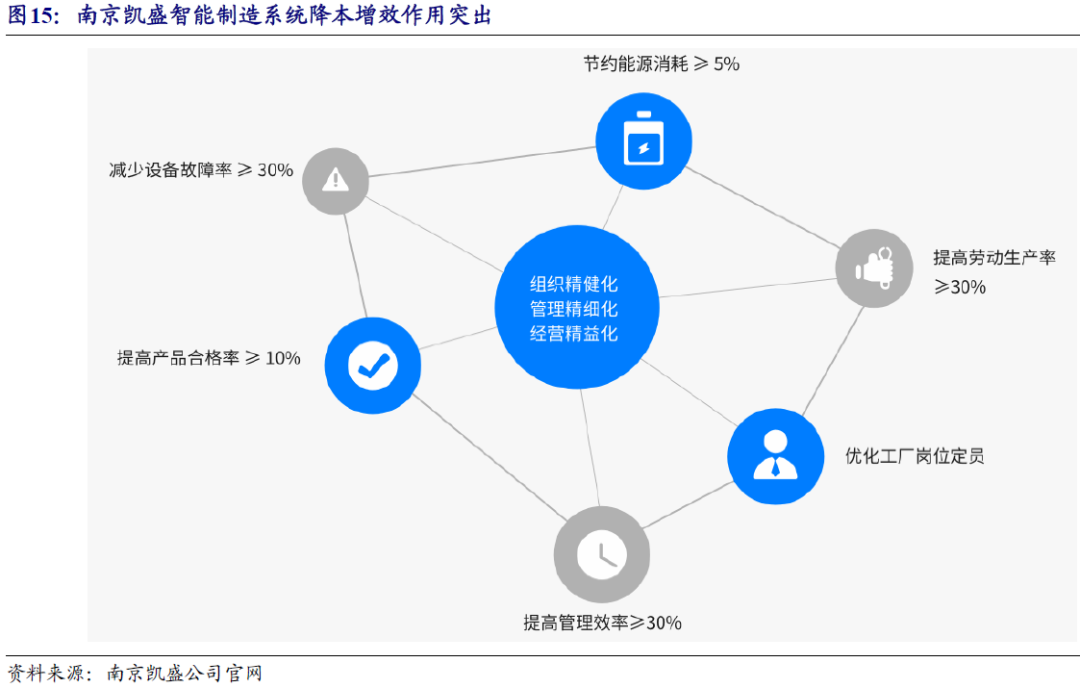

南京凯盛智能制造系统降本增效作用突出

。公司智能化系统可帮助客户节约能耗超5%,提高产品合格率超10%,提高劳动生产率和管理效率超30%,减少设备故障率超30%,助力行业节能减排、降本增效。

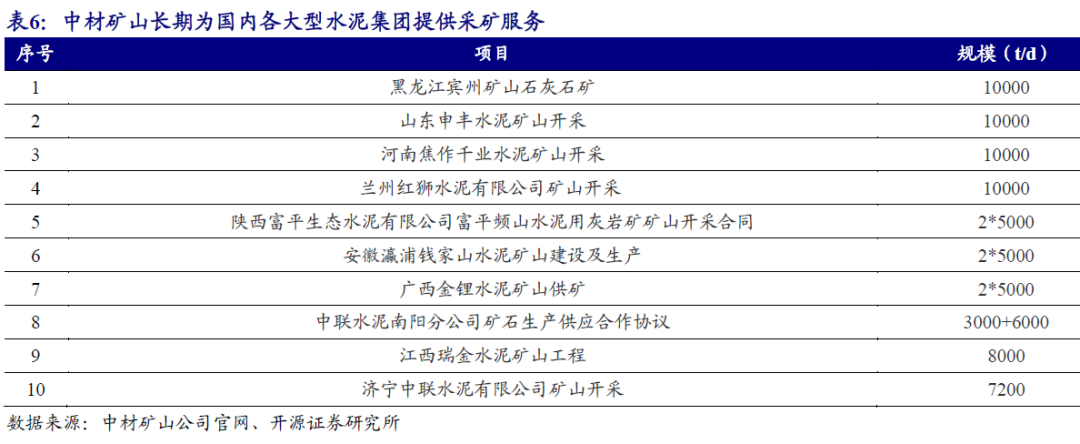

中材矿山为国家级矿山施工领军企业

。中材矿山深耕建材矿山工程与采矿服务产业多年,长期为国内各大型水泥集团提供采矿服务,承建了国内绝大部分的水泥集团及部分国外水泥企业的矿山工程施工、采矿服务和机电设备安装项目,年生产矿石规模达3亿余吨,国内水泥供矿市场占有率超过13%,多年保持行业领先地位。

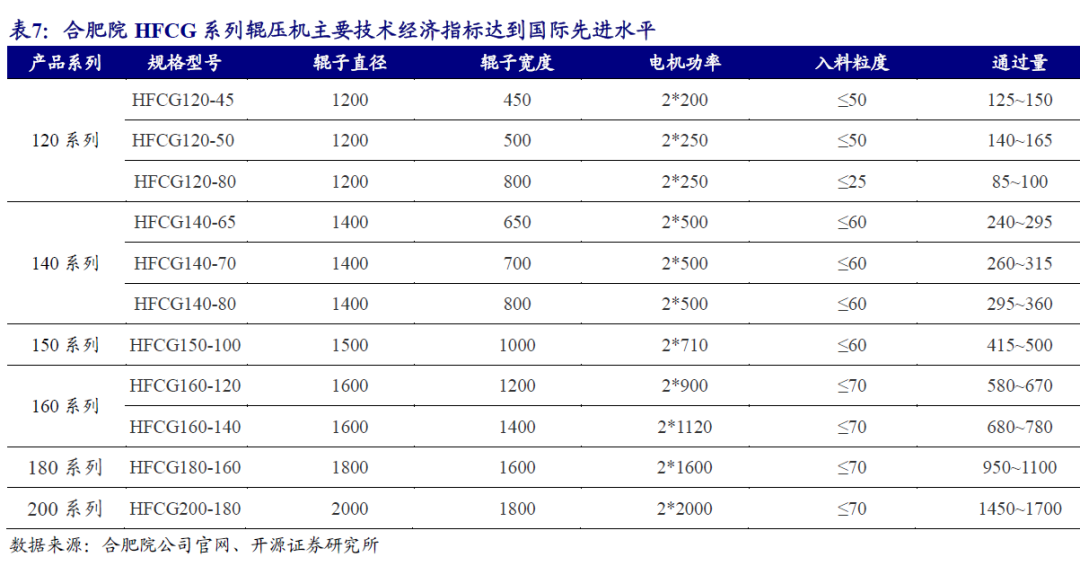

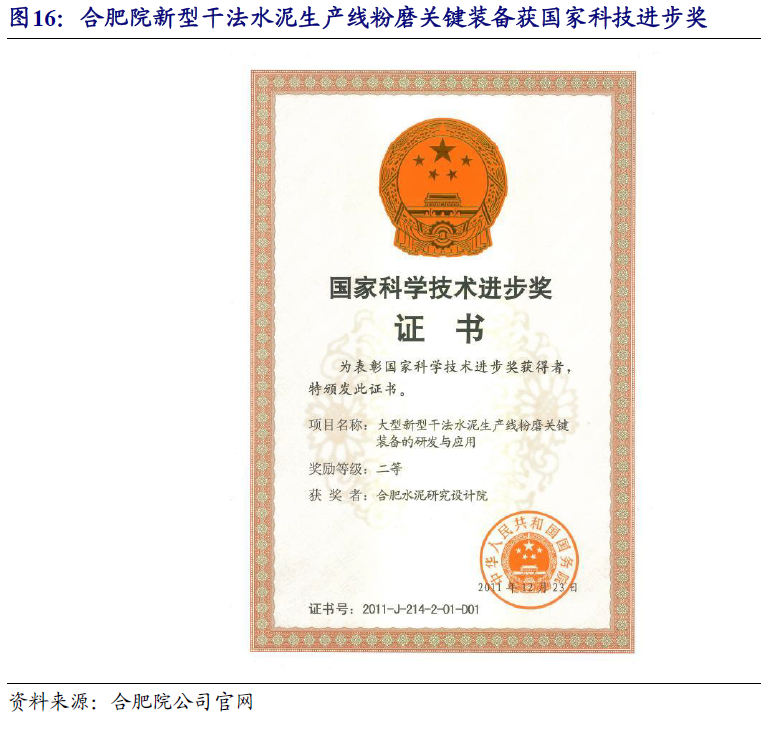

合肥院为国内水泥专用技术装备领域排头兵

。合肥院是国内少数拥有研发、设计、生产水泥核心装备并提供配套技术服务的综合性科技型企业,以辊压机、立式磨和钢丝胶带提升机为代表的水泥装备在行业竞争地位突出,具有较高的品牌知名度和市场占有率。产品技术实力方面,根据合肥院官网,HFCG系列辊压机主要技术经济指标达到国际先进水平,2018年入选中央电视台纪录片《大国重器》第二季,是当时水泥行业唯一入选主机装备。

市场占有率方面,截至2021年12月,HFCG系列辊压机全球在用量超过1800台套,出口20多个国家和地区。根据中国水泥协会,合肥院辊压机装备在国内及全球市场占有率均排列第一。