听闻原油期货要上市,扑克为大家准备了原油大礼包

后台回复“原油”即可查看

文 | 扑克财经内容运营团队 寇美云 马杰

来源 | 扑克财经App

编辑 | 扑克投资家,转载请注明出处

导读:作为大宗商品的重要风向标,铜在大宗商品中有着“铜博士”的美誉。回首2017年,铜价总体呈震荡上行的态势,全年LME三月期均价为6190美元/吨,SHFE三月期均价为49309元/吨,分别较去年同期上涨了27%和29%,可谓涨势喜人。

那么在这样的涨势之下,全球各大铜生产商的业绩有没有同步增长呢?本文就带你梳理下,全球十大铜业巨头在2017年交出的“成绩单”!

一、智利国家铜业公司(Codelco)

智利国家铜业公司(CorporaciónNacionaldel Cobre de Chile,简称Codelco),是智利规模最大、最具影响的企业,也是目前全球最大的铜生产商、第二大钼生产商。Codelco的前身为于1966年由智利铜工业部改组成立的智利铜业公司(Chileanisation of Copper),负责该国铜工业与铜商品国际贸易监管。凭借早期的政府支持和先天优势,Codelco控制了智利境内四分之一的优质铜资源,其中Chuquicamata、Andina、ElTeniente均为世界级铜矿区。截止2015年,Codelco控制的铜资源剩余可采储量(Reserves)为5100万吨,占全球总量的7.3%左右,而资源量(Resources)更是占到全球总量的10%左右。

作为智利境内最大的公司,Codelco销售收入对国家GDP的直接贡献长期维持在5%左右,并一度超过10%(2006年);出口收入长期占到国家出口总额的20%以上,最高接近30%。作为智利境内最大的公司,Codelco销售收入对国家GDP的直接贡献长期维持在5%左右,并一度超过10%(2006年);出口收入长期占到国家出口总额的20%以上,最高接近30%。

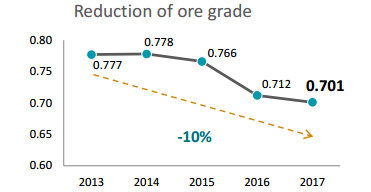

Codelco公布的最新数据显示,截至2017年Q3,公司铜产量132.3万吨,较上一年度同期下降3.1%。产量下降主要因受到铜矿品位降低的影响,从公布的数据可以看到公司旗下的铜资源品位从2009年的0.83%下降至2016年的0.71%,而2017年Q3的平均品位又较上年度下降了1.4%。全球铜矿品位的下降基本在业内已经达成共识,Codelco在2017年Q3的报告中指出在2013年至2017年的五年之间,旗下的铜矿品位就下降了10%之多。

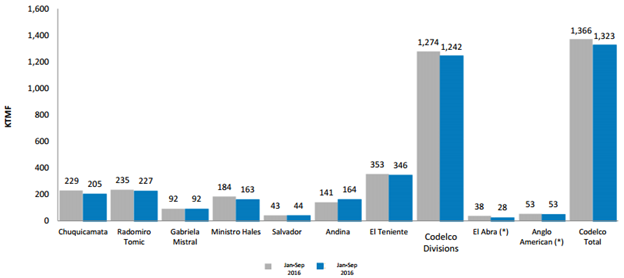

Codelco的核心资源中,拥有100%控制权的矿山有7个,其中El Teniente矿山的产量最大,其次是Radomiro Tomic和Chuquicamata。在2017年的前三个季度中,公司自有资源的矿山产量达到124.2万吨,而上年同期为127.4万吨。

因为2017年铜价的上涨,Codelco受益不少,公司2017年前三季度的利润(EBIDTA)达到US$ 3.706 billion,较前期增加93%。

二、自由港(Freeport-McmoRan)

自由港麦克莫兰(Freeport-McMoRan Inc.,FCX)是目前全球第二大铜生产商、第一大钼生产商,并曾经是全球最重要的金、钴生产商之一。该公司的历史,最早可追溯至1912年在德克萨斯州成立Freeport Sulphur(FSC)。立之初,FSC主要从事硫化矿的开发业务。三十年代后该公司逐步走上多元化经营道路,先后进入锰、镍矿石开发以及镍钴精炼等领域,并于1956年进军石油领域。1967年,FSC设立Freeport Indonesia,专门负责开发印尼境内的矿产资源开发。为展示其多元化矿产资源开发商的身份,FSC于1971年更名为Freeport Minerals(FMC),并于1981年与McMoRan Oil & Gas合并组建Freeport-McMoRan。

新公司业务涉及石油&天然气生产、硫和磷矿石开发以及金银、铜、铀矿开发。随着业务重要性的持续凸显,1995年Freeport-McMoRan Copper & Gold被从其控股母公司Freeport-McMoRan中分拆独立出来。此后不久(1997年),原Freeport-McMoRan被当时的化肥生产商IMC(该公司之后被Mosaic公司合并)收购,其下属涉足油气业务的McMoRan Oil & Gas和Freeport-McMoRan Sulphur两家公司被整合成为McMoRan Exploration(1998年)并独立上市,专注于油气资源开发。

2004年之后,国际铜价开始跳涨,Freeport-McMoRan Copper & Gold在铜资源开发领域的扩大加快。2007年,该公司斥巨资收购Phelps Dodge(当时美国最大的铜资产开发商),一跃成为全球最大的铜生产商之一。此后,国际原油价格也开启暴涨模式,激起了该公司重返油气资源开发领域的欲望。

2012年,Freeport-McMoRan Copper & Gold先后宣布收购Plains Exploration & Production和 McMoRan Exploration。两项交易完成后,自由港重新挤进美国重要的能源生产商队列,并顺利进入全球矿业第二阵营的前列。随着业务的多元化发展,2014年公司决定将名称由Freeport-McMoRan Copper & Gold Inc.简化为Freeport-McMoRan Inc.

由于国际油价及金属矿产品价格暴跌,2014年下半年后自由港经营愈发困难,债务压力急增,资金链几近中断。为了确保生存,此后在2014年11月出售了在智利Salado铜矿和在2016年11月时出售了刚果的Tenke铜钴矿(钴储量十分丰富,该矿被我国上市企业洛阳钼业收购)两项优质资产中的全部权益,同时大规模剥离出售油气资产。截止2016年底,自由港总资产较2013年最高时缩水超过40%,净资产缩水更是超过60%,公司综合实力也随之大幅消弱。

铜矿资源开发一直是自由港业务的核心。目前,自由港旗下共有12个在产矿山(矿区),其中10个涉及铜资源生产。相对于大型跨国铜企业主要注重于资源开发环节,自由港的铜产业链较为完整,其旗下不仅拥有多个直接产出铜金属的矿山,还分别在美国、西班牙控制两家和在印尼参股一家冶炼厂。

自由港在美国的Morenci矿山、南美的Cerro Verde矿山和位于印尼的Grasberg矿山是公司旗下的主要资产,2016年的铜产量均达到50万吨。

自由港2017年一季度铜产量为38.6万吨,同比下滑22%。剔除掉出售Tenke铜矿所造成的影响,同比下滑11%,主要的减量体现在印尼的Grasberg铜矿,旗下在秘鲁的铜矿Cerro Verde产量也有一定下滑。根据公司发布的2017年第四季度报告显示, 2017年度公司生产铜167.68万吨,预计2018年度共生产铜176.748万吨。

三、嘉能可(Glencore)

嘉能可,全称嘉能可斯特拉塔股份有限公司(GlencoreInternational AG),全球大宗商品交易巨头,第三大铜制造商、第一大锌制造商和最大的煤炭出口商。嘉能可成立于1974年,总部设于瑞士苏黎世,前身是Marc Rich & Co. AG,由亿万富翁马克·里奇(Marc Rich,上图)创办于1974年。成立初主要从事于黑色金属和有色金属的实物营销,其后不久扩展到矿物、原油及石油产品等领域。在20世纪80年代初期,嘉能可建立粮食收购荷兰贸易公司,并组建了基础农产品企业集团。

作为一个野心勃勃的企业,从上世纪九十年代开始,嘉能可通过提供直接融资或其他供应链金融服务,换取矿业生产企业稳定的产品包销权和优势价格,再利用嘉能可在物流仓储方面的领先优势,借助大宗商品期货及衍生品工具,利用时空或信息优势套取利润。伴随着2000年以来的大宗商品牛市,嘉能可通过不断地并购金属矿产、油田、煤矿等资产,完成了从纯粹的大宗贸易的轻资产模式逐步变成上游矿产资源的重资产模式的转变。

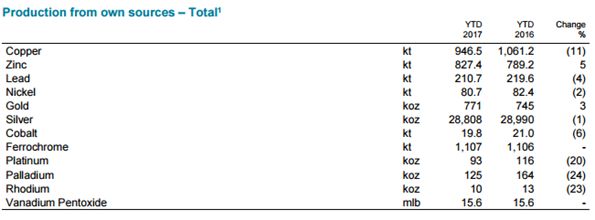

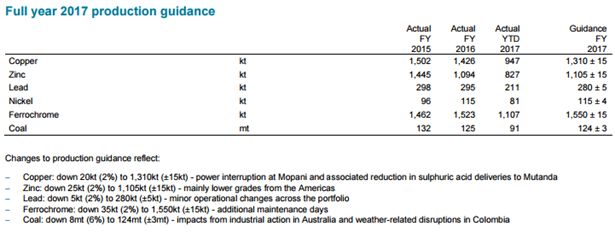

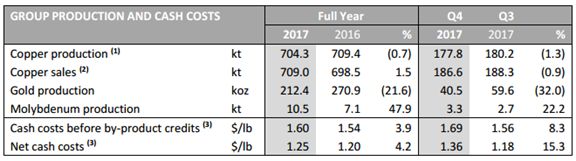

嘉能可的年报显示,2017年度的铜的产量为为94.65万吨,较上年的106.12万吨下降了11%之多。实际上,2017年嘉能可的资源产量除了锌和金的产量有增加之外,铅、镍、银、钴的产量都分别下降了4%、2%、1%和6%。这与2016年末嘉能可做出的生产计划也相差甚远,铜主要因Mopani矿山的电力中断问题,比计划产量下降2%,约2万吨;锌主要因美国境内矿山品位的降低,实际产量比计划产量也少了2%。

四、必和必拓(BHP Billiton)

必和必拓总部位于澳大利亚墨尔本,是世界著名的矿业公司。必和必拓由两家巨型矿业公司在2010年合并而成,其中,BHP公司成立于1885年,总部设在墨尔本,是澳大利亚历史最悠久、规模最庞大的公司之一。Billiton是国际采矿业的先驱,曾经以不断创新和集约式运营方式而闻名。2001年,两家公司合并组成BHP Billiton矿业集团,BHP持股58%,Billiton持股42%。

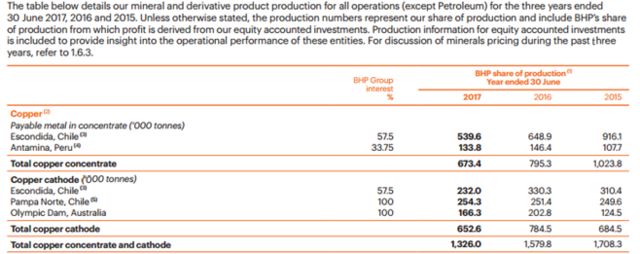

合并后必和必拓成为世界上第一大资源公司,第二大矿业集团公司。其中,铁矿矿业是BHP是业务收入的主要占比部分,约33%,而铜业务占公司业务收入比例为26%。BHP的铜业务总部设在智利的圣地亚哥,旗下的Escondida是全球产量和储量领先的铜矿。

2017年BHP的铜产量为132.6万吨,较2016年下降16%;其中,公司旗下主要矿山,位于智利 Escondida的铜产量下降了77.2万吨,较上年同期减少21%之多,因该矿山在2016年10月发生死亡事件后,暂停了4天的运营,以及2017年初长达44天的罢工影响。澳洲的铜矿Olympic Dam的产量在2017年也下降了18%至16.6万吨,因为在2016年9月和10月期间,受到全州停电的影响,并且在2016年12月和2017年1月期间有计划外的检修,导致全年产量下降。而公司位于秘鲁的Antamina由于矿石品位的下降产量较上年同期减少9%,2017年录得13.4万吨的产量。

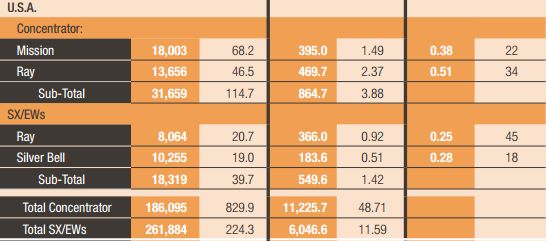

五、墨西哥铜业集团(Group Mexico)

墨西哥铜业集团(GMexico)是墨西哥、秘鲁以及美国最重要的公司之一,墨西哥第四大企业,也是世界上主要生产铜的公司之一。公司另外还在墨西哥境内经营着最大规模的多式联运铁路服务行业,并成立了重要的基础设施发展部,业务增长前景十分可观。公司于1978年在墨西哥证券交易所上市,是目前交易额最大的股票之一。

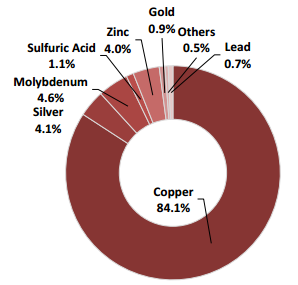

公司的业务十分广泛,农业在公司收入的贡献占比最大,达到27%,矿产业务只是墨西哥集团的业务之一,从收入贡献的比例上看,占比为11.2%。其中,矿产业务中铜是墨西哥铜业集团的主要业务,从公布的年报来看,公司的销售收入贡献中铜板块的占比最大,为84.1%;其次是钼和银业务的占比,分别为4.6%和4.1%。

公司旗下矿山分布在墨西哥、秘鲁以及美国,公司位于秘鲁的Buenavista del Cobre是其主要资产,该矿品位0.48%,储量为1773万金属吨,2016年产量达31.6万吨。2016年墨西哥铜业的铜产量达到105.44万吨,而2017年公司最新的报告显示,公司Q3产铜量较去年Q3下滑2.4%,销售下滑6.3%。支出方面,公司的现金开支却比上年同期增加了1%,主要因为电力和能源成本的上升所致。

六、英美资源(Anglo American)

英美资源集团(Anglo American)是全球最大的多元化矿业集团之一,总部位于英国伦敦。英美资源集团在伦敦和约翰内斯堡证券交易所上市,其南非总部位于约翰内斯堡,南非是集团最为重要的发展基地。集团5大核心业务是铂金、钻石、有色金属、铁矿石(黑色金属)和煤炭,其多元化业务活动遍布非洲、欧洲、南北美洲、大洋洲和亚洲的45个国家。英美资源集团旗下主要有5家二级子公司,即:英美铂金公司、戴比尔斯公司、英美有色金属公司、英美黑色金属公司和英美煤炭公司,分别负责经营相应的五大业务板块。

1871年,公司前身在南非金伯利发现钻石矿。1888年,关联公司戴比尔斯成立。1917年,南非英美资源公司成立,以开发约翰内斯堡以东的黄金矿。公司成立时核准的100万英镑资金主要来自英国和美国的投资,公司由此而得名。1923年,在南非布什维尔德杂岩区首次发现铂金。1926年,英美资源成为戴比尔斯公司的最大股东。1975年,英美资源集团合并各种煤炭业务成立英美煤炭有限公司。1997年,英美资源整合铂金业务并入英美铂金有限公司。1999年,通过合并南非英美资源公司与Minorco公司成立英美资源集团,集团主要在伦敦证券交易所上市,这次合并与英美资源集团的全面重组相结合,共同缔造了世界最大的矿业与自然资源公司之一。

为了发挥集团优势,专注采矿业务,英美资源在发展的过程中逐渐剥离其他业务。2006年,英美资源集团开始出售其在世界第3大黄金生产企业——南非安格鲁阿山帝黄金的部分股份,同时剥离其在造纸及纸品包装和其它非核心业务的资产。2007年,盟迪纸业和纸品包装公司(全球最大的优质低氯和无氯非涂布纸张制造商之一)从英美资源分离,独立上市。英美资源在剥离非主营业务的同时,大力介入铁矿石、煤炭等矿产资源领域。目前,英美有色金属公司在6个国家开展了10个项目,涉及铜、镍、铌、磷酸盐化肥及其它副产品如银、铅和钼。其中6个项目位于智利、1个位于委内瑞拉、3个位于巴西。(中国有色集团)

英美资源2017年产铜57.93万吨,2016年产铜57.71万吨,与年中公司预计的产量57-60万吨区间一致,基本上与上年持平,Collahuasi铜矿产量的持续增长被Los Bronces铜矿低于预期的矿石品位所抵消。公司预计2018年铜产量在63-68万吨,而2019年的产量将有所下滑至59-65万吨。

七、南方铜业(Southern Copper)

秘鲁南方铜业公司创立于1952年,现在的Southern Copper Corporation是于2005年由秘鲁Southern Peru Copper Corporation收购墨西哥铜矿公司Minera Mexico合并而来,是Americas Mining Corporation的子公司,总部位于美国亚利桑那州凤凰城,在秘鲁、智利、墨西哥、阿根廷和厄瓜多尔等国家从事采矿、勘探、冶炼和精炼铜业务。

从全球十大铜企的资源角度来看,南方铜业的铜资源是全球最为丰富的矿企。南方铜业的主营业务清晰,2016年收入的78%来源于铜业务,银河钼分别为6%和5%。2016年公司产铜量为90万吨,较2015年增长21%,在南方铜业发布的2016年年报中,对未来的产铜做出了预测,公司预计2017年产铜90万吨,与上年持平;2018-2020年产量逐渐上升,分别为97.2万吨、101.4万吨和113.1万吨。

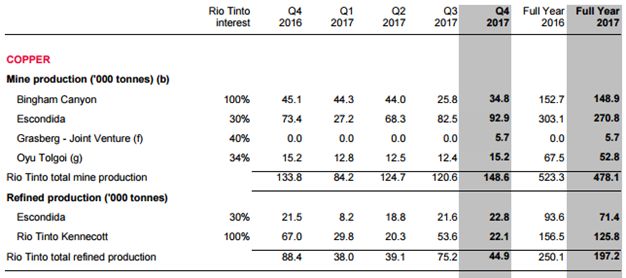

八、力拓(Rio Tinto)

RioTinto矿业公司成立于1873年的西班牙,1962年至1997年,该公司兼并了数家全球有影响力的矿业公司,并在2000年成功收购了澳大利亚北方矿业公司,成为在勘探、开采和加工矿产资源方面的全球佼佼者。公司总资产按地区来划分,89%集中在澳大利亚和北美,力拓集团总部在英国,澳洲总部在墨尔本。力拓集团市值523亿美元,是全球第二大采矿业集团,仅次于必和必拓公司。

力拓是世界三大铁矿石供应商之一,该公司控股的哈默斯利铁矿有限公司是澳大利亚第二大铁矿石生产公司。力拓不仅向全球提供铁矿石,还提供包括铝、铜、钻石、能源产品、黄金、工业矿物等产品。该集团业务遍及全球,尤其以澳大利亚和北美洲为重。中国是其仅次于北美、欧洲和日本之后的第四大市场,而力拓主要向中国出口铁矿石、铜、氧化铝、镍、金、硼酸盐、氧化钛原料等。

力拓完全属于自己的铜矿仅Bingham Canyon一座,其余资源是通过部分持股的形式拥有。其中,力拓集团拥有智利Escondida铜矿30%的股份,由于2月Escondida的工人们进行了持续六周的罢工,因此力拓的铜矿产量也受到影响。根据公司的年报显示,2017年力拓铜矿产量共47.81万吨,叫上年减少9%。

九、安托法加斯塔(Antofagasta PLC)

安托法加斯塔矿业的历史可以追溯到十九世纪,前身是Antofagasta公司和Bolivia Railway有限公司,在1988年合并且。合并后公司在伦敦交易所上市,还修建并运营了一条铁路,铁路从智利北部太平洋的一个港口安托法加斯塔到玻利维亚的首都La Paz。

安托法加斯塔在在运营的铜矿有4座,分别是Los Pelambres、Centinela、Antucoya和Zaldívar,其中Los Pelambres是公司的主要矿山,2016年共生产铜矿35.54万吨,铜矿品位0.73%;其次是Centinela,2016年铜产量18.04万吨,该矿山铜矿品位0.63%。

安托法加斯塔公布了2017年的产量情况,公司本年度产铜量70.43万吨,较上年全年70.94万吨的产量下降了0.7%,其中第四季度的铜产量比上年同期下降了1.3%;不过公司2017年钼产量大增47.9%达到1.05万吨,而2016年仅0.71万吨。

十、第一量子(First Quantum)

第一量子矿业公司(FirstQuantum Minerals)是一家总部位于加拿大温哥华的中型跨国矿业公司,专注于铜及伴生金属资源开发,资产主要分布在非洲、欧洲、南美和澳大利亚。2000年起,该公司的股票曾先后在多伦多交易所、伦敦交易所、赞比亚证券交易所等多地上市,而目前仅保留在多伦多证券交易所交易。

第一量子的历史最早可追溯至1983年,自1996年收购赞比亚Bwana铜矿开始,在随后的二十年间,第一量子共实施了11次并购。通过接连不断地并购,该公司从一个资产规模在亿美元级别的微型区域矿业公司,逐步发展成为具有国际影响力的中型跨国矿业公司。特别是在2013年完成对加拿大Inmet矿业公司收购后,该公司的总资产规模突破百亿美元,矿山铜产量超过40万吨/年,并从此挤进全球矿山铜产量排名前十的企业队列。

第一量子实施的11项并购中,10个项目与铜资源获取有关。公司的官方网站显示,目前公司共运行着6座矿山,分别是Kansanshi铜金矿、Sentinel铜矿、Guelb Moghrein铜金矿、Las Cruces铜矿、Pyhäsalmi铜锌矿以及Çayeli铜锌矿。在运营的矿山贡献的主要产品是铜,以及伴生的锌和金。而这些矿矿山中,Kansanshi和Sentinel是公司的主要资源,两者贡献了大部分的铜产量。从公司的在2016年时公布的生产指引来看,主要两座矿山的铜产量将逐渐提升,虽然Pyhäsalmi和Guelb Moghrein未来三年产量会逐年下降,但是产量本就较小,对公司的整体铜产量没有太大的影响。

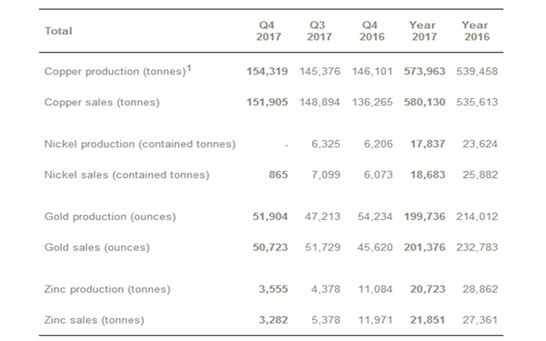

从2018年刚刚发布的年报中可以看到:第一量子2017年铜产量为57.40万吨,同比增速6.4% ;铜销量为58.01万吨,同比增速为8.3%,销量略大于产量。锌产量为20.72万吨,较2016年减产8.14万吨;锌销量为21.85万吨,较2016年减量0.55万吨。

文章参考资料来源:

1. 五矿经济研究院

2. 各公司年报

一篇酣畅淋漓的干货看完

那么,想不想读到更多?

这里有宏观经济周报!

草根调研专题!

马丁·普林格股市月评!

莫尼塔精选!

干货,“莫尼塔宏观投研圈”管够!

(点击阅读原文或扫描二维码皆可入圈)

▼

点击阅读原文,立即加入“莫尼塔宏观投研圈”

▼