并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

【精品课程】明天的跨境并购怎么做?

并购汪核心团队主讲,外部讲师豪华配备,解读进行跨境并购的策略与实务!顶级PE神秘嘉宾,现身说法分享并购案例!

两天课程,八大篇章(

跨境

总述篇、监管边界篇、融资安排篇、融资创新篇、方案路径篇、典型案例篇、顶级机构篇、风险控制篇

)带你全方位了解跨境并购!

时间

:

5月13日-14日|北京

;

具体请联系汪老师(微信:binggou_wang;电话:18519667158)。

【精品课程】并购基金实操策略

并购汪核心团队主讲!

附

课程大纲

:

趋势篇:并购市场趋势分析、策略篇:并购基金的运作策略与实战案例、资金篇:银行等资金方在并购基金中的参与路径与方式;

时间:

5月20日|北京,6月3日|上海,6月10日|深圳;

具体请联系汪老师(微信:binggou_wang;电话:18519667158)。

业绩承诺期内,标的业绩不达标,那么上市公司向原股东出售标的,是否造成业绩承诺变更?吉艾科技仍未回复问询函。结果如何,值得关注!

小汪说

吉艾科技在发布2016年年报的同时,推出了出售资产预案。而出售的资产正是2015年花费8亿元现金收购的标的安埔胜利。假设本次出售资产成功,吉艾科技可退出油服行业,更好地聚焦“炼化+AMC”的双主业。吉艾科技因为标的计提了3.30亿元的商誉减值,造成2016年大

额亏损。

上市公司剥离亏损业务,这一现象并不罕见。但问题就在于:吉艾科技此次出售的标的,仍然处于业绩承诺期。而证监会去年6月出台的《关于上市公司业绩补偿承诺的相关问题与解答》指出,上市公司不得变更业绩承诺。

那么本次交易是否算变更业绩承诺?监管会有多严厉?

如本次交易被放行,是否说明,“业绩承诺不得变更”,如果出现业绩大幅低于承诺值,可以通过回售标的资产来破解?

并购汪社群群友高度关注这一交易。群友们是怎么认为的?欲知详情可加入

并购汪社群

,可微信添加汪老师:

binggou_wang。

现金收购+定增

2015年,吉艾科技作价8亿元,现金收购油服公司安埔胜利100%股权。收购完成后,吉艾科技推出非公开发行方案,拟向安埔胜利原股东郭仁祥等非公开发行股份。在现金收购交易中,郭仁祥获得的现金对价为4.40亿元。而在非公开发行方案中,郭仁祥认购股份的成本为4.40亿元。

现金收购+非公开发行的方案模式,比发行股份购买资产的模式更为灵活。一方面,现金收购的审核门槛更低;另一方面,上市公司可自行选择非公开发行对象。

吉艾科技主营业务为石油测井仪器的研发、生产、销售和现场技术服务,而标的主营业务为油田钻井工程服务等。本次交易完成后,吉艾科技进一步延伸自身在油服领域的产业链。

交易对方:郭仁祥、宋新军、郭红梅;

标的:安埔胜利100%股权;

标的业务:通过下属子公司东营齐海持有哈萨克斯坦境内的三家石油公司。这三家公司分别为阿克让、华盛达以及堡垒控股,三家公司主要从事油气钻井工程服务、少量钻井设备销售及钻井专项技术服务业务;

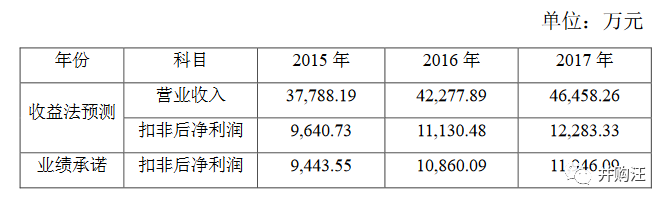

估值方法:收益法估值,评估值为80,176.00万元,增值率为849%;

业绩承诺:郭仁祥、宋新军、郭红梅承诺,标的在2015年、2016年和2017年实现的净利润分别不低于9,443.55万元、10,860.09万元和11,946.09 万元;

补偿方式:现金补偿;

补偿公式:当期应补偿额度=(标的公司截至当期期末累计承诺净利润数-标的公司截至当期期末累计实现净利润数) ÷标的公司业绩承诺期内各年度的承诺净利润数总和×整体交易对价-已补偿现金金额;

2013年静态PE:190倍;

2014年静态PE:10.54倍;

2015年动态PE:8.47倍。

值得注意的是,安埔胜利报告期内业绩爆发,主要是因为子公司华盛达在2014年实现了利润水平的大幅跃升。对此公司解释原因为,华盛达分别受让了阿克让及堡垒控股的各1部钻机,钻井速度及钻井效率得到提升,业务量快速提升,同时,华盛达在热得拜地区加大开拓力度,新增了部分项目。

2015年5月28日,现金收购完成。6月1日,吉艾科技发布了非公开发行预案。本次非公开发行股份已于2016年10月上市。非公开发行完成后,郭仁祥持有吉艾科技8.58%股份,成为新的第二大股东。

询价/锁价:锁价;

发行对象:郭仁祥、兴证资管鑫众—吉艾科技1号定向资产管理计划、南通元鼎投资有限公司;

发行数量: 49,478,066股;

发行前总股本:434,548,000股;

发行后总股本:484,026,066股;

发行价格:10.59 元/股;

募集总额:5.24亿元;

上市公司股权结构变化:发行前,高怀雪、黄文帜、徐博直接持有吉艾科技 49.32%股权,为公司实际控制人。发行后,高怀雪、黄文帜、徐博持有公司214,332,300股股票,占总股本的比例为44.28%,仍为控股股东及实际控制人;

锁定期:

36个月

。

目前,吉艾科技由于重大资产重组而停牌。按停牌价25.08元/股计算,非公开发行股份认购对象账面浮盈136.83%。

本次交易中,标的高业绩承诺、高估值、高溢价。这一情况被交易所问询。对问询函的回复,解释了收益法估值使用的假设以及参数。

公告称,标的所在行业与原油行业密切相关,原油价格上涨会刺激油企增加投资,加大采油力度,从而促使钻井行业的增长;近1年国际原油价格处于低位波动,未来上涨概率较大;评估中预测2016年、2017年、2018年钻井收入年增长率分别为12%、10%、8%。

向原股东回售标的

前次交易,交易对手承诺,安埔胜利在2015年、2016年和2017年实现的净利润分别不低于9,443.55万元、10,860.09万元和11,946.09万元。2015年,安埔胜利实现净利润9,611.5万元,业绩承诺实现率为101.78%。

但在2016年,安埔胜利仅实现净利润3,211.20万元。因此,安埔胜利在2016年实现的累计净利润为12,822.70亿元,仅为累计承诺净利润数的63.15%。公告披露,标的业绩未能达标,主要因为行业周期及国际油价持续低迷影响,上游客户资本性开支减少,钻井相关收入大幅度减少。根据补偿公式,交易对手需补偿上市公司1.86亿元现金。

公告披露,为了避免未来标的业绩不理想对上市公司的不利影响,上市公司拟将标的100%股份出售给原股东郭仁祥。

本次交易,金额合计为8亿元,其中1.86亿元用于支付标的2016年业绩不达标的补偿款,另外6.14亿元用于支付股权转让款。也就是说,本次交易,标的100%股权估值为6.14亿元。本次交易标的作价恰好等于上次交易作价8亿元减去业绩不达标的补偿款1.86亿元。

交易具体方案如下:

交易对手:郭仁祥;

标的:安埔胜利100%股权;

标的作价:6.14亿元;

估值方法:收益法;

标的历史业绩:在2015年、2016年实现净利润数分别为9,611.5万元、3,211.20万元;

2015年静态PE:6.39倍;

2016年静态PE:19.12倍;

分期支付安排:

郭仁祥拟向上市公司支付补偿款及股权转让款合计8亿元,首期支付款5亿元自协议生效起两月内支付,第二期支付款3亿元(包括股权转让款1.14亿元及补偿款1.86亿元)

。

前次交易,在评估基准日2014年12月31日,安埔胜利收益法估值结果为80,176.0万元,较账面净资产8,450.78万元,增值率为849%。最终交易作价为80,000万元。

本次交易,在评估基准日2016年12月31日,安埔胜利收益法估值结果为39,561.0万元,较账面净资产16,048.69万元,增值率为146.51%。最终交易作价为61,442.5万元。本次交易作价较评估值上涨不少,是上市公司与交易对手的协商结果。

并购汪点评

假设本次交易成功,上市公司可避免未来标的业绩不佳带来的不良影响。同时,上市公司取得的现金,可用于发展AMC业务。

那么本次交易为何能够达成呢?标的原股东为何愿意以6.14亿元的代价回购标的呢?

在极端情况下,假设标的2017年净利润为0,则按照补偿公式,标的原股东在2017年审计报告出具之后,需向上市公司补偿现金2.96亿元。

但值得注意的一点是,标的原控股股东,也就是本次交易对手,此前通过定增方式成为上市公司二股东,而且所持股份锁定期为36个月。假设标的未来影响上市公司业绩,交易对手本身也会受到不利影响。

证监会2016年6月发布的《关于上市公司业绩补偿承诺的相关问题与解答》指出,上市公司重大资产重组中,重组方应当严格按照业绩补偿协议履行承诺。

重组方不得适用《上市公司监管指引第4号——上市公司实际控制人、股东、关联方、收购人以及上市公司承诺及履行》第五条的规定,变更其作出的业绩补偿承诺。

而本次交易的标的仍处于业绩承诺期。本次交易,将会对前次交易安排,带来如下改变:

首先,上市公司向标的原股东出售标的之后,标的原股东将不再承担标的2017年的业绩承诺。

其次,按原来的业绩承诺,标的2016年业绩不达标,前次交易对手郭仁祥、宋新军、郭红梅三人应按原持股比例向上市公司补偿1.86亿元。而在本次交易中,向上市公司支付补偿金1.86亿元的,仅有郭仁祥一人。公告披露,郭仁祥将在作出现金补偿后,与进行宋新军、郭红梅协商。

再次,按原来的业绩承诺,前次交易对手郭仁祥、宋新军、郭红梅应在2016年审计报告出具后的10个工作日内进行现金补偿。但按照本次交易方案,郭仁祥应在2019年12月30日前支付补偿金1.86亿元。

本次交易预案发布后,深交所发出问询函,重点问询了这一问题:

本次出售交易是否变更了前次重组方作出的业绩补偿承诺,

是否符合中国证监会《关于上市公司业绩补偿承诺的相关问题与解答》中的相关规定

;承诺方是否改变了投资者预期损害了投资者权益;承诺方如何切实履行前次承诺。

截至小汪@并购汪成稿之日,吉艾科技仍未回复问询函。但公司在5月5日和5月8日分别发布公告,宣布取消了公司2016年度股东大会部分议案。取消议案的内容均为本次重大资产出售相关。取消的原因,为“公司尚需回复深交所问询函,再提交股东大会审议”。

从这一点来看,交易已经遇到了一定的监管压力。未来是否能被放行,依然有待观察。

之前并购市场火热的时候,许多标的方做出了相当高的业绩承诺,对于未能达成业绩承诺的标的方来说,回购是否是一个解决方案?

如果这个方案被交易所放行,那么今后再次出现标的业绩承诺大幅不达标的情形,除了不得变更业绩承诺按照原来交易方案进行补偿外,还可采取回购标的资产的方式处理该问题。

小汪@并购汪认为,原来的交易已经发生,业绩承诺是原来交易的一部分。回售该资产,是否算变更业绩承诺,核心判断在于,原有的交易是否还存在?如果认为还存在,作为原有交易的一部分,自然应该履行;如果认为回售该资产,相当于撤销了原有交易,或者说,使原交易已经不再具备按照原有协议实施的基础,那自然不应该再履行原有的业绩承诺。

小汪@并购汪注意到,本次回售交易,金额合计为8亿元,其中1.86亿元用于支付标的2016年业绩不达标的补偿款,另外6.14亿元用于支付股权转让款。也就是说,本次交易,标的100%股权估值为6.14亿元,相比收益法评估值3.96亿元,增值率为146.51%。

这个交易安排,潜藏着一个逻辑,即交易双方在本次交易后,前次交易已经不存在了。不然,相信标的资产原股东,是不会愿意在评估值基础上溢价这么多来收购该资产。

但监管是否认交易双方的逻辑呢?我们拭目以待。