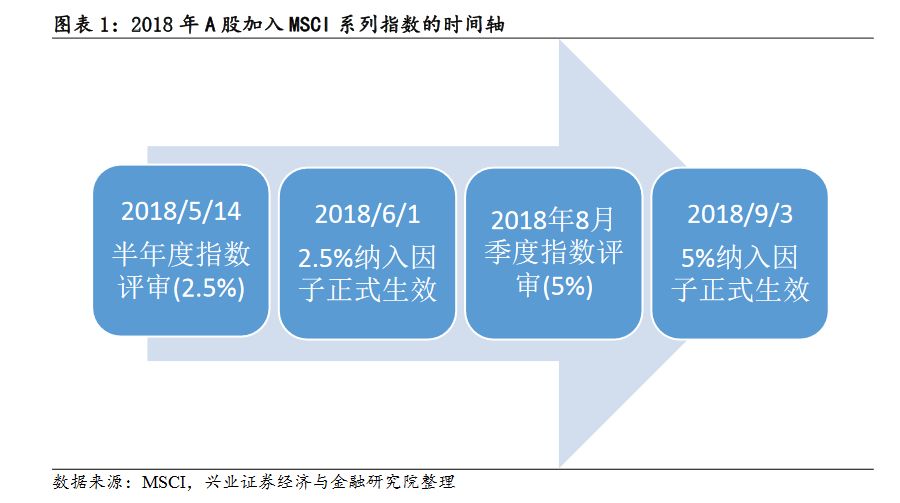

A股将于今年6月1日正式纳入MSCI。初始纳入计划分两步,第一步计划于今年6月1日A股按2.5%纳入因子正式纳入MSCI,第二步计划于今年9月3日将纳入因子提高至5%。 5月7日MSCI官网发布的公告显示,MSCI将于北京时间5月15日凌晨公布其半年度指数调整的结果。时间点越来越近,我们该如何迎接MSCI呢?

一、关于MSCI

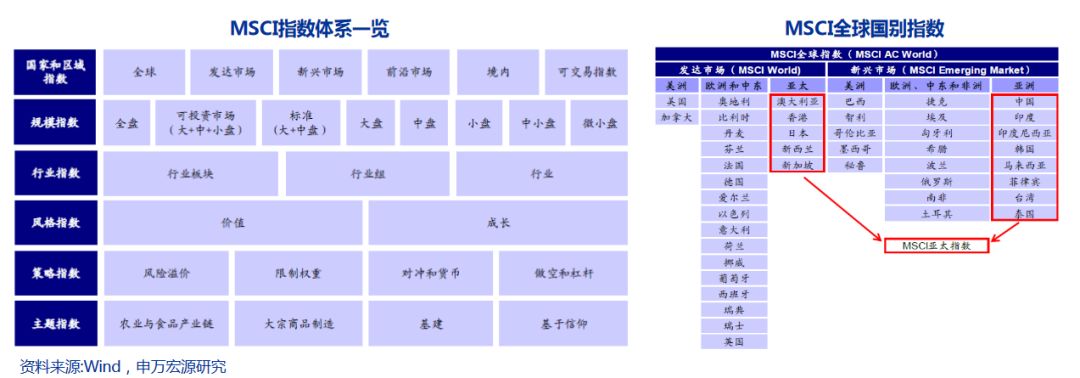

MSCI指数系列共有六大系列,其中MSCI市值加权指数系列是按照GIMI(全球可投资市值指数)编制方法编制,是MSCI公司最为重要的旗舰指数系列。

我们所说的A股纳入MSCI指数就是纳入市值加权指数系列中的相关指数。

MSCI拥有超过150000种指数,包括9000+实时指数 (2015)。MSCI每日计算,覆盖 23个发达市场,23个新兴市场和32个前沿市场(含7个独立市场),共78个国家,横跨不同行业,不同投资风格与不同规模。MSCI投资者遍布逾60个国家的金融行业,包括养老基金与顾问;资产管理者,对冲基金;经纪人,银行,保险公司与托管人;私人财富管理者与家族 财富管理方。

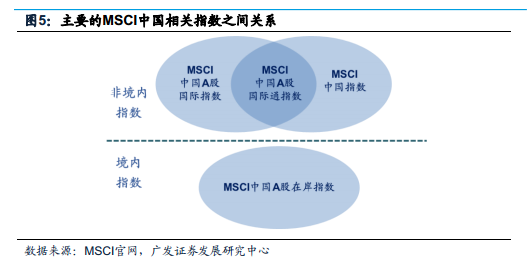

广发证券指出,MSCI中国相关的指数主要分为:境内指数、非境内指数和综合指数,境内指数主要是MSCI中国A股在岸指数,主要供中国国内投资者使用。

非境内指数主要从国际投资者视角出发,

其中最为重要的旗舰指数为MSCI中国指数,此次A股纳入MSCI,在这里就是纳入MSCI中国指数。

MSCI中国A股国际通指数就是由纳入MSCI的全部A股标的股票构成的指数。MSCI中国全部股票指数剔除非A股股票,就是MSCI中国A股国际指数,MSCI中国A股国际指数剔除不符合要求的股票,就是MSCI中国A股国际通指数,其成分股就是此次纳入MSCI的A股标的。

二、A股纳入节奏

MSCI指数2018年纳入A股的节奏分为两步走:即为5%纳入因子,MSCI计划分两步实施:第一步预定在2018年5月半年度指数评审时,6月1日实施;第二步在2018年8月季度指数评审,9月3日实施。第一步实施比例为2.5%,第二步实施比例为5%。

5%这个纳入因子是一个市值折扣系数,它会影响权重但却不是权重。

举例,新标的股票市值为100亿元,原成分股市值为400亿元,则标的股票权重应为20%(100/(100+400)=20%),但按5%纳入因子,则新标的股票市值只能按5亿元计,权重会降至1.2%(100*5%/(100*5%+400)=1.2%)。

5%这个纳入因子是一个市值折扣系数,它会影响权重但却不是权重。

举例,新标的股票市值为100亿元,原成分股市值为400亿元,则标的股票权重应为20%(100/(100+400)=20%),但按5%纳入因子,则新标的股票市值只能按5亿元计,权重会降至1.2%(100*5%/(100*5%+400)=1.2%)。

三、纳入MSCI给A股带来什么?

1、短期带来增量资金

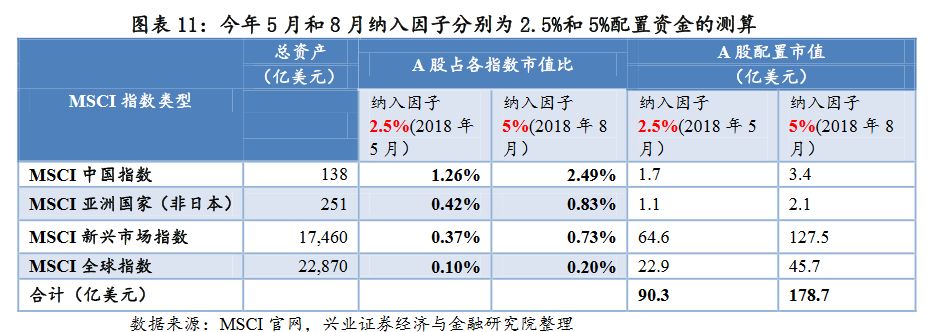

根据5%的市值纳入因子,2018年被动增量资金可能达到1000亿左右,未来100%纳入将到1.8万亿元左右增量资金。

广发证券指出,考虑到主动型基金可能会提前配置,在“两步走”情况下,预计这1000亿元流入资金中大部分会在第一步执行日6月1日前后一段时间内流入,剩余部分会在第二步执行日9月3日后流入。

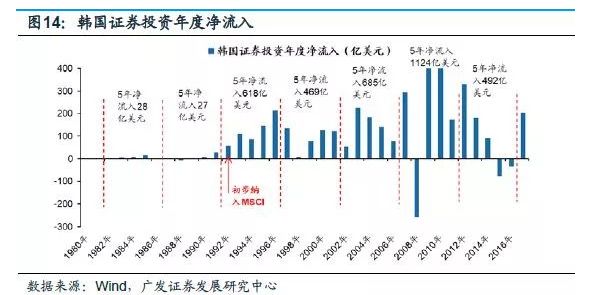

以韩国股市为例,韩国股市纳入MSCI后外资流入显著增加。韩国股市纳入MSCI之前,净流入资金量较少且较为稳定,纳入之前的五年(1987年-1991年)外资年度净流入仅5亿美元;自纳入之后直至亚洲金融危机之前的五年(1992年-1997年)内,外资流入近乎呈现逐年上升的走势,外资年平均净流入达124亿,是韩国股市纳入MSCI之前年均净流入的近25倍。

整体来看,韩国股市自纳入MSCI之后,外资流入显著增加。

2、长期改变A股游戏规则

2017年外资流入加速,2016年年末,境外机构及个人合计持有A股约6492亿元,2018年3月底,境外机构及个人合计持有市值达到1.2万亿,较2016年末增加85%。境外机构影响力对A股的影响越来越大,当前持股规模与境内公募基金公司持A股规模之比约为1.2vs1.8万亿。且外资集中持有白马股,对白马龙头的话语权加大。

申万宏源认为,外资加速A股美股化:外资影响日益深入,A股市场开放势不可挡。

兴业证券也认为,随着更多的海外投资者加入到A股的投资中,中期蓝筹龙头的价值重估趋势不容小觑。长期看资本市场对外开放是大势所趋,将逐步改变A股游戏规则。

三、

成分股有哪些

?

A股此次纳入系列指数的成分股相比国际通行标准,剔除了中盘股的纳入,同时在规则上要求必须是陆港通标的,停牌方面也提出一定的要求

(剔除在过去12个月停牌超过50天的个股和指数评审时仍在停牌的个股)。

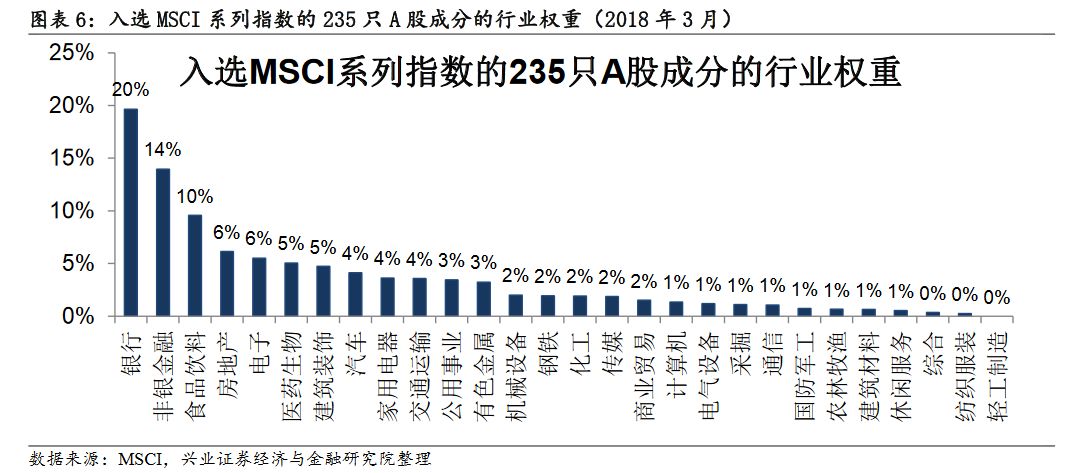

1、MSCI近期公布了最新成分(2018年3月),共包含235只成分股,成分股具备的特征包括:前十大权重股权重合计为24%,前二十大为36.5%。

前十大权重股分别是:贵州茅台(4.5%)、中国平安(3.8%)、招商银行(3.2%)、海康威视(2%)、美的集团(2%)、兴业银行(1.9%)、浦发银行(1.8%)、工商银行(1.8%)、万科(1.6%)、上汽集团(1.4%)。

2、根据A股常用行业分类,前十大权重行业分别是

:银行(19.6%)、非银金融( 14%)、食品饮料(9.6%)、地产(6.2%)、电子(5.5%)、医药生物(5%)、建筑(4.7%)、汽车(4.1%)家电(3.6%)、交运(3.6%)。

兴业证券指出,MSCIChinaAInternationalIndex的成分股是指,理论上A股以100% 纳入因子纳入MSCI系列指数的成分股,包括大盘股和中盘股。

根据此指数3月月报 ,其成分股共432只,相比235只成分股的MSCIChina Provision Index行业构成, 金融、工业等传统行业占比更小,信息技术、医药等新兴行业占比更高,更加能够体现出A股的成长性。

3、板块特征:无创业板成分,仅包含主板和中小企业板,两者的权重占比分别为 87%和13%。

MSCI将于北京时间5月15日凌晨公布其半年度指数调整的结果。中金公司认为,此次调整对中国市场至关重要,甚至可能是多年以来最重要的一次

,主要由于会带来以下两点关键变化:一是确定6月份首次纳入A股的最终公司名单;二是大幅改变当前MSCI中国指数包括的海外中资股成分。新MSCI中国指数将包括海外中资股及A股;预计约229只A股被纳入;海外中资股可能由153只扩容至约219只。

5月15日凌晨公布调整结果后,所有的调整结果将在5月31日收盘后实施,6月1日正式生效。

根据指数调整的历史经验来看,被动型资金为了尽可能的减少对于指数的追踪误差,通常会选在最后一天也就是5月31日进行调仓操作;但相比之下,主动型资金则并不存在这一约束,可以择机选择配置时点。

一定程度上,过去一段时间沪深港通渠道北上资金持续强劲流入可能也与A股纳入MSCI时点临近有关。

中金公司预计,在指数调整结果宣布到正式实施这段时间内,新纳入和移出标的、以及流入流出资金所需交易时间(相比日均成交)较长标的可能受到较大影响,值得密切关注。A股纳入标的也有望成为短期内投资者持续关注的热点。

四、北上资金加速流入MSCI标的股

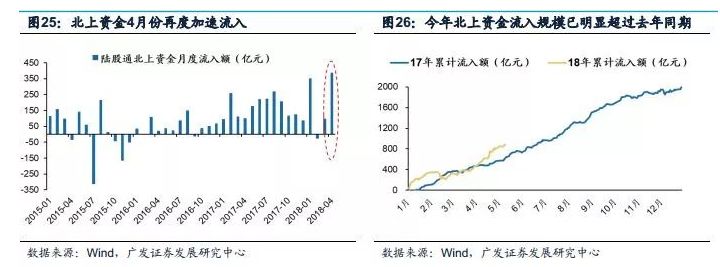

广发证券指出,随着A股即将正式纳入MSCI,4月份境外资金出现加速流入A股MSCI标的股票的迹象。

(1)4月份北上资金再度加速流入。

北上资金4月份当月净流入387亿元,这一规模仅次于沪港通开通首月,也高于今年1月份351亿元的高点;今年前四个月北上资金累计净流入891亿元,相比去年同期增加43%。

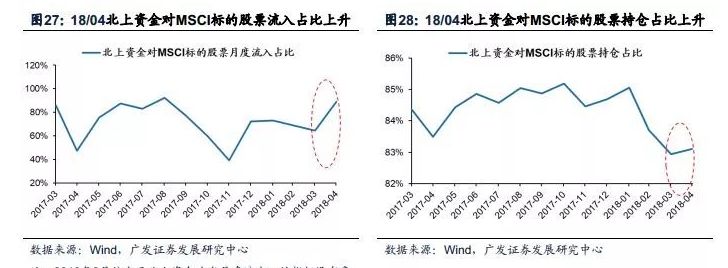

(2)4月份北上资金流入MSCI标的股票的比例高达89%,明显高于去年Q2-Q4平均占比为70%的水平。

五、两个可操作的投资策略

1、利用陆股通重仓的高价股博反弹

中信证券指出,优质的股票往往对应更高的价格,发现陆股通的重仓股就符合这个特征。陆股通重仓前20的股票中,有17只股价在20元以上,有10只在50元以上。这其中,有一些陆港通持续买入的股票,在市场下跌后,表现了极强的估值修复能力。

例如,市场在今年2月曾经历一波大幅调整。之后虽有一周左右的反弹,但是仅仅收复了一半的跌幅。与此同时,多只陆股通此前持续买入的高价股展现出了非常好的弹性,在反弹后创出了新高。外资与中小投资者在选股理念上的差异,也造就了外资在这些股票上的话语权。

4月底以来,市场反弹过程中,上海机场、顾家家居、中国国旅等股票依然体现出这个特点。中信证券认为陆股通重仓的高价股可以作为博反弹的重要选择。

2、利用MSCI套利

中信证券指出,指数权重是个复杂的计算过程,目前市场上已有众多机构进行估算,可以进行参考。按照中信一级行业划分,权重排名前5的行业分别是银行、非银金融、食品饮料、地产、医药,合计占比达到55.4%。

直观来看,MSCI带来的资金进入市场,对市场正向刺激会非常明显。但事实上,市场走势是多方博弈的结果,并非单一因素所能决定。

在选择标的时,需要防范MSCI资金进场后,原先布局的资金会出现撤离。如果将市场估算的,A股入摩后外资1000亿元的总买入额,全部假设为被动配置资金,计算各标的的新增买入额占自由流通市值的比例。

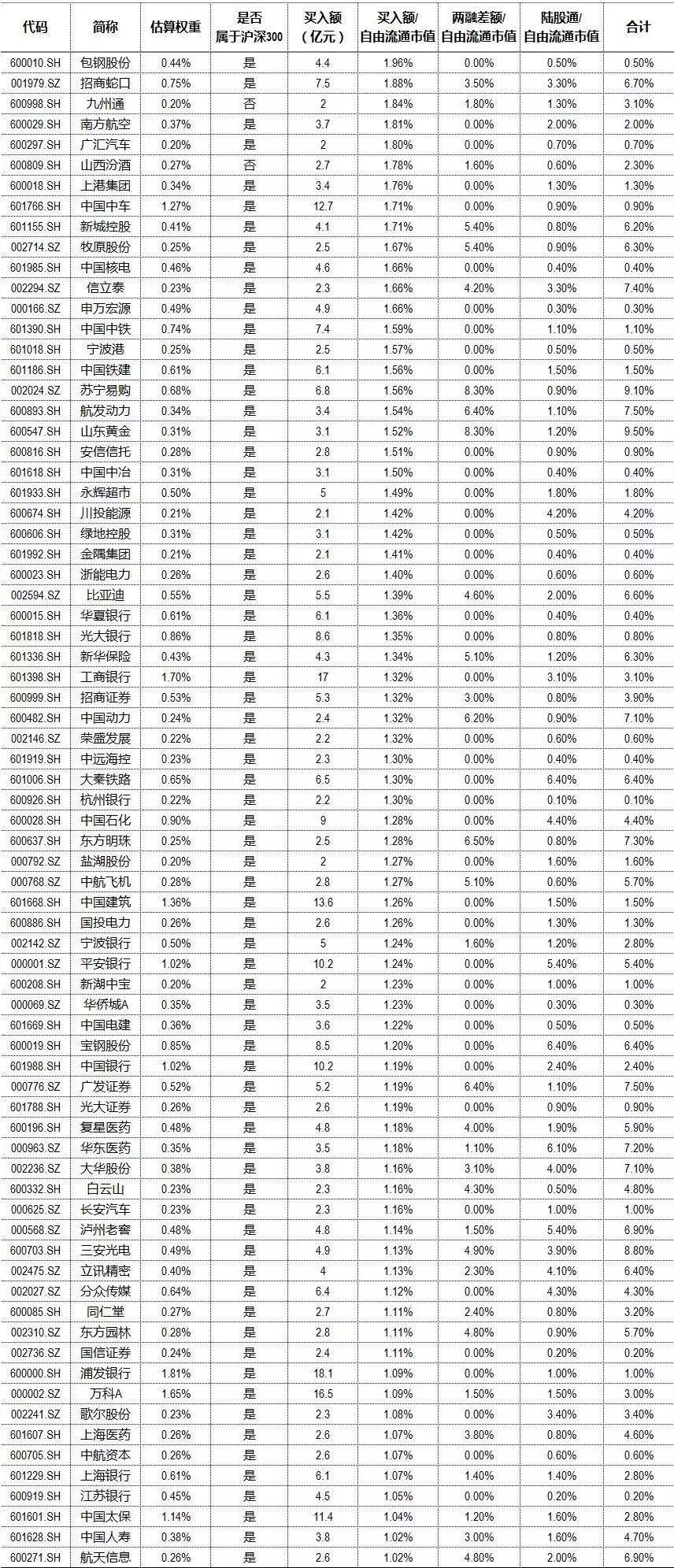

中信证券按如下标准,筛选了受上述风险冲击较小的标的:

1)估算权重≥0.2%;

2)预计买入额/自由流通市值≥1%;

3)(融资余额-融券余额+陆股通持股市值)/自由流通市值≤10%;

需要注意的是,5月15日MSCI将公布最新的指数权重,部分样本股可能出现调整,套利交易需以最新公布权重为准。一些新纳入指数的标的会迎来较好交易性机会。

资料来源:Wind、中信证券市场研究部

资料来源:Wind、中信证券市场研究部