▍来源:赛柏蓝 作者:张自然博士

《中药配方颗粒管理办法(征求意见稿)》至今未能落地,之后多省出台了科研专项政策,行业依然处于“老牌试点企业加速圈地、后来者秣兵厉马”的状态。

笔者曾于2016年8月25日在赛柏蓝发表的《中药配方颗粒群雄争霸,一文看懂行业格局》一文,是第一份全面、系统论述中药配方颗粒产业的文章,现接上文将《征求意见稿》出台之后的行业动态详述如下。

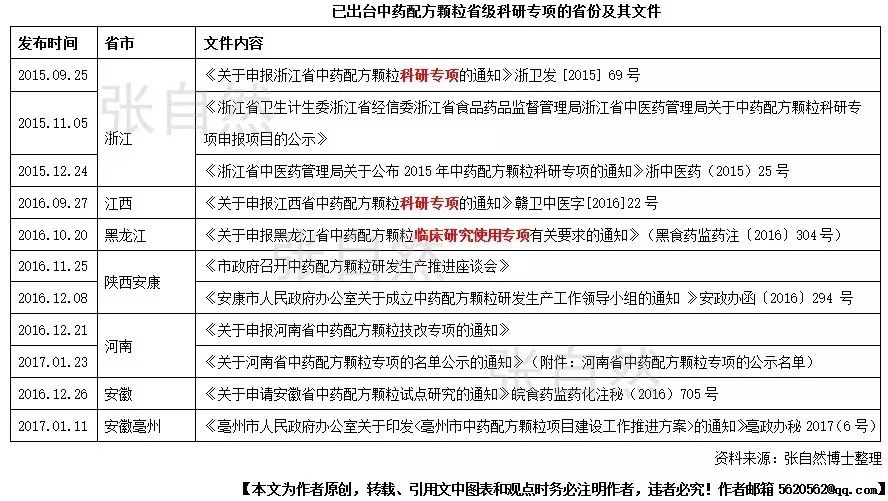

▍配方颗粒省级科研专项

1、省级科研专项对配方颗粒试点企业的要求

浙江首先以省级科研专项的名义批准中药配方颗粒试点企业,随后江西、黑龙江、河南、安徽等相继步入后尘,且批准的试点企业的数量也多达6家(河南)、5家(安徽),远超浙江的3家。

2、已实行配方颗粒省级科研专项的省份

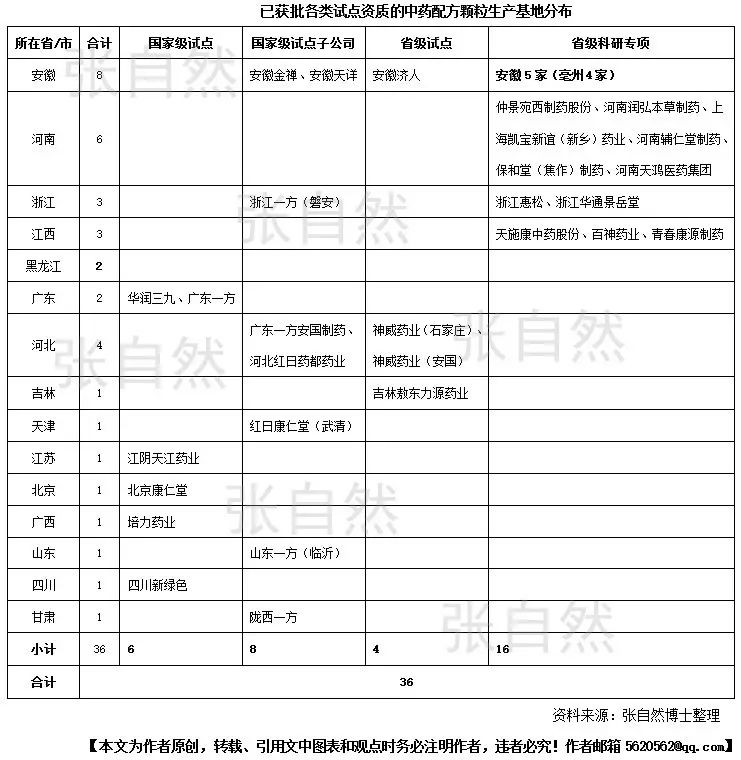

▍生产基地地图

1、多种试点并存

已获批各类试点资质的中药配方颗粒生产基地已达36个, 涉及15个省、直辖市。

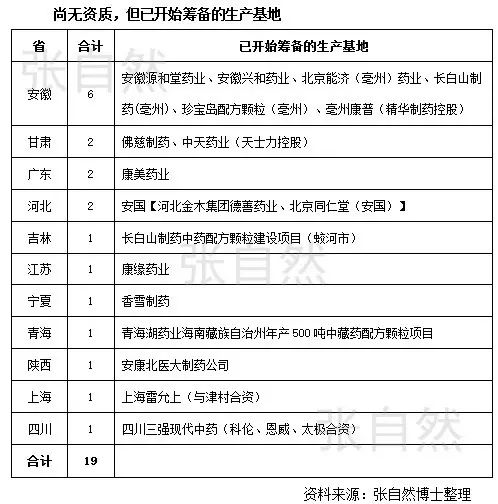

2、尚无资质,但已开始筹备的省、直辖市

虽尚未获批试点资质,但已开始筹备的生产基地已达19个(与已获批省级科研专项的亳州4家可能有重复计算),覆盖11个省、直辖市。

尚无资质,但已开始筹备的生产基地

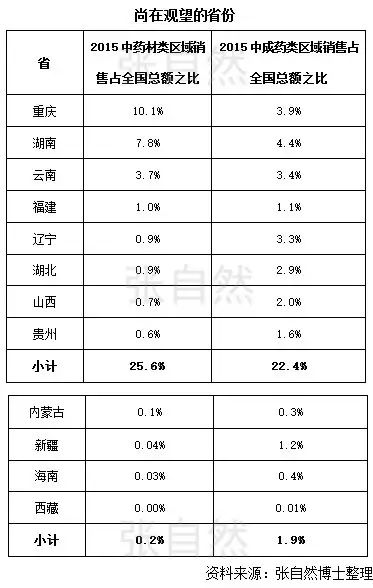

3、尚在观望的省份

可见,即未批准任何试点企业、也还没有举措的还有12个省,其中上表中排前的重庆、湖南等8省的中药材类销售占比达25.6%,对中药配方颗粒而言有一定市场潜力;

而居后的内蒙古、新疆等4省区的中药材类销售仅占全国的0.2%,市场很小,对开放配方颗粒试点企业意义不大。

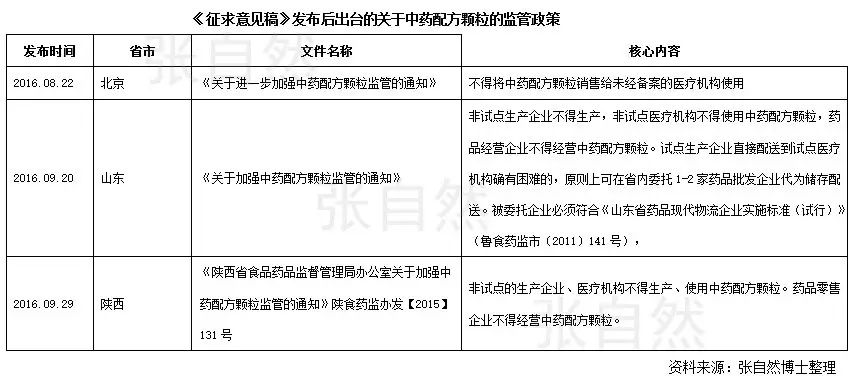

▍《征求意见稿》发布后出台的其他部分政策

1、监管政策

在业内期盼《征求意见稿》落地后,使用配方颗粒的医疗机构范围会放宽的同时,北京、山东、陕西等省相继反而发文重申严厉监管,似乎有些矛盾。

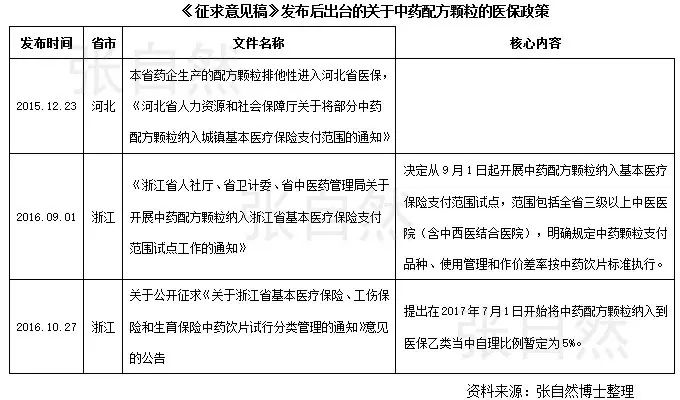

2、医保政策

《征求意见稿》出台后,浙江等省对配方颗粒进医保也相继发声。

▍2016年经营业绩

中国中药

目前覆盖了全国20多个省市,全国有70%的中医院配方颗粒由天江药业供货;

二级医院和基层医疗机构,增速均超过30%;

非中医机构的销售增长最快,说明只有中药饮片和配方颗粒可加成的政策已对西医医院的利润结构产生了影响;

配药机是中药配方颗粒临床上量的重要手段,2016年透过配药机销售占总销售的比例达30%。

红日药业

红日药业配方颗粒销量继续上升,但增速已下降。

培力药业

主要措施:

1)委任黑龙江珍宝岛药业为其在黑龙江、辽宁、河北、河南及安徽等5省的独家分销商;

2)委任云南白药为其在云南省的独家分销商。

目前产能约1500吨,预期明年一季增加至2100吨。

华润三九

预计华润三九2016年配方颗粒营收在12亿左右,营收占比约为13%,新增的500吨产能也将逐步释放。

景岳堂药业

景岳堂药业科研生产备案品种的数量已达到600多种,并在省内多家大中型医疗机构的相关招标业务中相继中标,已规划了年产1000吨中药配方颗粒生产线项目;

已基本建立起杭州、绍兴、丽水、衢州等地区的市场布点,完成与包括省中医院在内的多家二级以上医疗机构的供应合作。

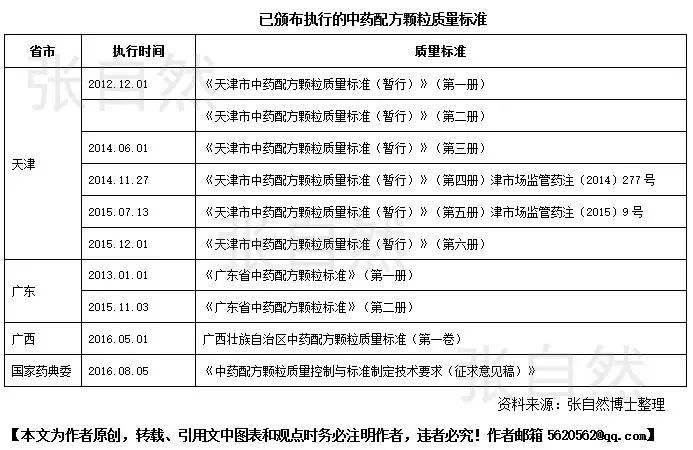

▍质量标准还在路上

中药配方颗粒质量标准已研究了多年,并已取得了阶段性成果,但距中药配方颗粒全国统一标准的出台为时尚早。

本文为原创,转载请注明来源和作者。投稿、线索等请添加微信saibailan;信息发布:13810647732(柏青),会议合作:13810604246(王谢堂燕)

继化药一致性评价后,迎来了中成药工艺核对药监政策要求。何为Ⅰ、Ⅱ、Ⅲ类变更?何为工艺合法不合规/合规不合法?Ⅱ类变更基础药学研究+不少于100对临床研究,Ⅲ类变革类似新药研究要求的全套基础药学研究+Ⅱ/Ⅲ期临床研究,如此沉重的研究注册要求,企业如何应对?在合规合法的前提下,如何研究证明Ⅲ类变更为Ⅱ类变更?Ⅱ类变更转化为Ⅰ类变更?

中国医药企业管理协会定于5月14日-15日在上海召开“第三十一届中国医药产业发展高峰论坛”,详情点击>>>>咨询电话400-1000-198。

脑血管病重磅医保新药

产品优势

1亿脑血管病患者群体

10亿元规模的市场潜力

中药注射剂替代产品

中风和脑动脉硬化慢病疗程药物

后期延伸到关节病、肌肉病变

新版医保非限制口服药物

独家知识产权药物

会议通知:《 民族药-蒙药发展机遇暨奥特奇蒙药新医保产品推介会》,2017年5月15日重磅出击。详情点击此处!

更多独家医保产品信息,点击下方阅读原文,抓住民族药蓝海商机!

更多独家医保产品信息,点击下方阅读原文,抓住民族药蓝海商机!