来源:中国基金业协会

原题:【协会数据】资产证券化业务备案情况(

2018

年第二季度)

2018

年

8

月

27

日,中国基金业协会公布“资产证券化业务备案情况(

2018

年第二季度)”指出,二季度新设产品认购资金主要来源于券商资管、银行及其理财产品、基金专户等,前述

3

类主体认购资金占比均超过

10%

,合计占比约

68.80%

。

从优先级认购资金来看,券商资管产品、基金专户、期货及期货资管、信托计划以及私募基金等私募资管产品,认购规模

834.91

亿元,占二季度新设产品规模

42.08%

;银行及银行理财产品资金认购企业

ABS

优先级的规模也较大,二季度共认购了

685.39

亿元,占比

34.54%;

公募基金认购企业

ABS

优先级规模为

134.23

亿元,占比

6.76%

;保险及保险资管认购规模为

102.08

亿元,占比

5.14%

;剩余的优先级资金来源于券商自营、养老保险以及一般工商企业(大多为原始权益人),认购规模合计

227.70

亿元,占比

11.47%

。

从劣后级认购资金来看,新设产品劣后级大多数由一般工商企业认购,这部分通常由原始权益人自持,认购规模

87.47

亿元,规模占比

64.38%

;来源于基金专户、券商资管、私募基金的认购资金规模为

26.08

亿元,规模占比

19.19%

;券商自营认购新设产品劣后级规模为

11.60

亿元,占比

8.54%

,低于一般工商企业和基金专户,但高于其他各类主体;银行理财及银行的认购资金规模为

10.71

亿元,占比

7.88%

。

一、资产支持专项计划备案总体情况

自

2014

年

12

月备案制开始实行至

2018

年

6

月

30

日,累计共有

123

家机构备案确认

1371

只企业资产证券化产品,总发行规模达

19836.96

亿元。截至

2018

年二季度末,终止清算产品

376

只,清算产品规模合计

4684.79

亿元。截至

2018

年二季度,存续产品共

995

只,存续规模

12353.42

亿元。

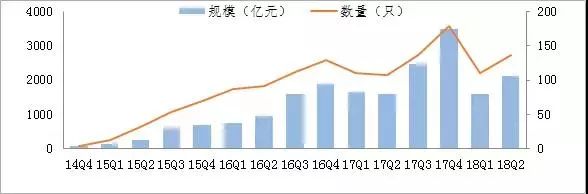

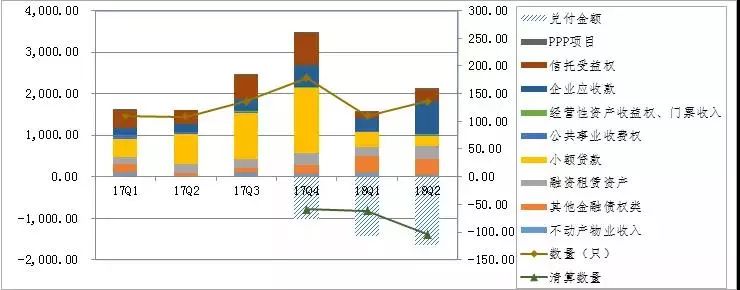

图

1

备案制以来产品规模及数量增长情况(季度累计)

(一)发行规模、利率、期限及费率情况

1

、发行规模

已备案的资产证券化产品单只发行规模多处于

5-20

亿元之间,单只平均发行规模为

14.48

亿元。

2

、期限

备案数据显示单只产品平均期限

3.60

年。其中住房贷款类产品期限较长,单只平均期限达

21.02

年。已清算产品实际存续期限大约在

1.29

年左右。

3

、发行利率

优先级平均预期收益率在

4.00%

—

6.00%

区间,

2018

年第二季度,随市场融资环境收紧,产品发行利率略有抬升,优先级平均发行利率为

6.15%

。

(二)参与机构

1

、管理人

图

2

证券公司、基金子公司发行产品规模及存续规模对比

截至

6

月底,共计

123

家机构,其中

74

家证券公司、

49

家基金子公司开展了企业资产证券化业务,证券公司为主力发行机构。

2

、原始权益人

截至二季度末,已发行资产支持专项计划原始权益人约

600

余家,行业构成较为多样,其中电商小贷、商业保理公司、融资租赁公司、银行、信托公司融资规模较大。截至

6

月底,发行企业资产支持证券的原始权益人中,数量占比

38.85%

的原始权益人经外部评级;经评级的原始权益人发行产品规模

8433.04

亿元,规模占比

42.21%

。

发行产品的原始权益人约

75.98%

为内资企业,发行规模

17255.73

亿元,占比

87.11%

;

22.46%

为外商投资企业和港澳台商投资企业,发行规模占比分别为

7.28%

和

5.22%

;

1.56%

为非企业单位,发行规模占比仅为

0.39%

。

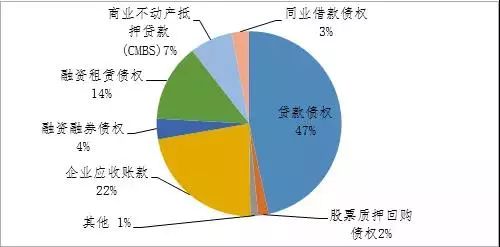

(三)基础资产种类丰富

截至

2018

年二季度末,债权类产品存续

763

只,存续规模

10168.41

亿元,规模占比

82.32%

;企业经营性收入类产品存续

192

只,存续规模

1449.74

亿元,规模占比

11.74%

;产权类产品存续

37

只,存续规模

715.00

亿元,规模占比

5.79%

;其他类产品

3

只,存续规模

20.27

亿元,规模占比

0.16%

。

1

、债权类产品存续规模占比高达

82.32%

,贷款债权产品占比较大

图

3

债权类存续产品基础资产分布

截至

2018

年

6

月底,存续项目债权类产品中,贷款债权类产品存续规模

4738.98

亿元,占比

46.60%

;企业应收款类产品存续规模

2288.44

亿元,占比

22.50%

;融资租赁债权产品存续规模

1383.42

亿元,占比

13.60%

;商业不动产抵押贷款(

CMBS

)产品存续规模

762.97

亿元,占比

7.50%

;两融债权、同业借款债权、股票质押式回购债权以及其他类产品存续规模合计

995.70

亿元,占比

9.79%

。

贷款债权类产品中,小额贷款类产品占比较大,存续规模

3287.62

亿元,占比

69.59%

;信托贷款类产品存续规模

1039.00

亿元,占比

21.99%

;委托贷款、住房公积金贷款以及其他贷款存续规模

397.94

亿元,占比

8.42%

。

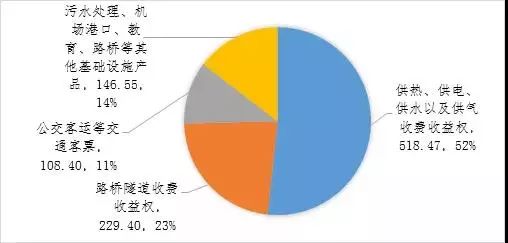

2

、企业经营性收入类中基础设施收费收益权产品占比较大

图

4

基础设施收费收益权产品具体类型分布

截至二季度末,存续企业经营性收入类项目中,基础设施收费收益权产品存续规模

1002.83

亿元,占比

69.15%

;物业租金收入产品存续规模

3200.06

亿元,占比

22.06%

;政策性住房销售收入、客票收益权、其他经营性资产收益权存续规模合计

127.46

亿元,占比

8.79%

。

3

、产权类产品以类

REITs

产品为主

存续的产权类项目中,包括商业物业、物流仓储、租赁住房在内的类

REITs

产品存续规模

674.78

亿元,占比

96.15%

。其中,商业物业产品存续规模

619.27

亿元,占比

91.77%

;租赁住房产品存续规模

37.04

亿元,占比

5.49%

;物流仓储产品存续规模

18.47

亿元,占比

2.74%

。

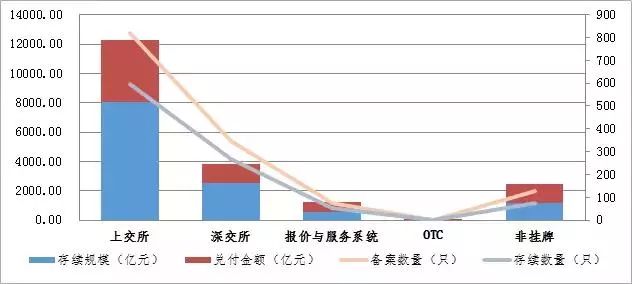

(四)拟挂牌转让场所分布情况

图

5

拟挂牌转让场所分布情况

从备案规模来看,拟在沪、深交易所以及机构间私募产品报价与服务系统挂牌的资产证券化产品累计备案规模较大,占比

87.40%

,存续规模占比

90.05%

。非挂牌产品累计备案规模占比

12.42%

,存续规模占比

9.68%

。拟在证券公司柜台市场挂牌的产品累计备案规模占比

0.18%

,存续规模占比

0.27%

。

二、

2018

年二季度备案情况分析

图

6

二季度新设产品基础资产分布情况

2018

年二季度,企业资产证券化产品共备案确认

136

只,产品数量同比增幅

26.85%

,环比增幅

32.10%

;发行规模

2120.17

亿元,同比增幅

24.55%

,环比增幅

34.05%

。二季度,终止清算产品

104

只,环比增长

38.24%

;清算规模

1338.86

亿元,环比增长

40.01%

。

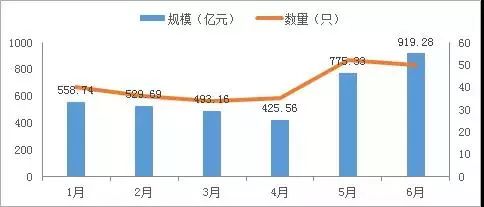

图

7

今年以来产品新设规模及数量趋势

产品发行数量及规模相较去年同期以及今年一季度均有较大幅度增长。

2018

年二季度,企业资产证券化产品新设数量及规模在经历了今年第一季度的下降后再度呈现上扬趋势。从二季度月度新设产品规模和数量来看,二季度每月新设产品及数量呈上升趋势,其中,六月新设产品数量及规模远超今年其他月份。

(一)不同基础资产新增备案情况

图