写在文前:很荣幸日前我的系列文章

光伏行业2017年总结(一):金刚线本质上是有利于单晶的产业革命

得到了某多晶产业内的专家的回复,针对很多数据提出了不同意见,本文是这些意见的系统、统一的回复。

很高兴也很欢迎这样理性的探讨,事实与真相就是越辩越明,越论越清。对于光伏行业我有一份独特的情感在里面,不辞辛劳写这么多文字本意是在于为这个产业献上绵薄之力,写一些有深度、有干货、能够引起大家思考、对产业有所贡献的文章。

此外我还是要在文前澄清一些观点,看好单晶这个技术路线不等于推荐隆基股份这支股票,尤其是在明年硅片产能相对过剩,隆基股份市值飙升三倍的现在,做投资的朋友一定要注意安全边际的问题。本文只是产业内的朋友的技术路线的探讨,绝对不构成任何投资的建议。《单晶vs多晶,谁领风骚?谁主沉浮?》由于原文太长,考虑到大家可能出现阅读疲劳,所以最终决定在媒体上采取分开发表、连续刊载的形式。事实上在我这篇文章的后半部分也会指出2018年单晶面临的诸多挑战:包括但不限于硅片环节总产能供应相对过剩、单晶用高品质硅料供应的结构性矛盾、单晶产业替代走向深水区导致的非经济理性的决策、明年青睐单晶高端市场需求不济低端市场占比提升等等。

最近我看到有朋友说我是隆基股份的代言人。苍天可鉴,现实生活中见过我、了解我、和我探讨过产业问题的朋友估计不在少数,对于隆基股价近来一直持有审慎的态度,之所以写了一系列有利于单晶的产业文章,完全是站在自己的热爱、自己发现的本真的角度,不同观点和数据可以在这里碰撞,我也随时欢迎。

我的原文提出诸多观点,专家逐点回复,所以本文的汇编就以对话的形式展开。

第一个问题:

治雨的正文:最近两年光伏产业所取得的技术进步远比前几年更令人瞩目,本以为光伏产业经过几十年的发展,转换效率趋于极限,效率的提升会越来越难,却没想到光伏产业在产业化技术方面经过多年的平淡以后,突然出现加速发展的势头,往年,60片标准组件的功率按照每年5W的速度提升,而在最近两年间,我们可以见证到组件功率会按照每年20W的速度在提升。预计到2018年,单晶半片perc标准组件功率普遍可以做到315W,而且从产能布局来看,这样的超高功率的组件供应量还不少,预计perc电池产能在2017农历年年底就会达到35GW的水平,2018年年底会更进一步提升到55~65GW的水平。

专家的回复:治雨好,仅就涉及到的专业部分的不同看法,供你参考。 正文第一段。 最近两年每年也就10W的提速,没有20W。就单多晶分开看,多晶的提效速度更快,主要是铸锭端优化了晶格结构提效了,单晶拉晶端晶格结构本身就已经完美;电池端的常规工艺看一样提效,PERC等工艺厉害点,但单晶搞了十来年才推起来,多晶这两年也跟上了。这里提到单晶PERC、半片以后可以做到315W。但你不知道金刚线切多晶+黑硅+PERC+半片组件技术后,60片组件也做到305W以上,而且现在量产的。 原来单多晶组件功率差在15-20W,现在基本是10W以内。所以现在有些想证明单晶性价比高的文章都会拿效率差距很大的比,比如300W的单晶和270的多晶比,居然落差30W,这样就可以得出BOS成本差距超过0.1元/瓦,甚至0.2-0.3元/瓦。用了旧数据,或者单晶用的是进步的数据,无视多晶也有进步的数据,不客观。关于切硅片的成本差距,包括切割速度,耗材使用量等

我的再回复:专家说今年以来多晶效率提升的速度快于单晶,估计有些朋友不会认同,但我其实是能理解专家背后的本意的:您的意思是说今年过来“普通多晶效率提升速度快于普通单晶”。如果把单晶也要放在普通的电池路线,这个结论也是成立的,但我们不能忽视今年以来不断涌现的perc、半片等新技术,市场主体的最终选择必然也会受到新技术的影响。就以最为瞩目的perc电池技术来讲,就我目前了解到的厂家晶科、天合、晶澳、易成新能等均选用单晶硅片作为叠加perc技术的基础。各个厂家做出这样的选择也是有自身道理的,多晶perc目前有部分衰减机理没有搞清楚,提升效果目前也不比单晶(多晶perc提升15W,单晶perc提升20W),所以拥有Perc电池产能的厂商有非常强烈的倾向性选择单晶硅片作为perc技术的叠加。

上一次调研归来的路上,我和我的朋友讨论:2018年单多晶的竞争核心在于对争夺perc产能的竞争,谁能赢得perc的青睐,谁就能抢占优势。目前来看,多晶硅片要想赢得perc产能的青睐,让众多电池厂家选择多晶硅片做叠加还需要诸多工作要做,起码要尽快搞清楚衰减机理的问题,还要更进一步提升叠加效果。

专家说我有预设立场,拿270W的普通多晶与300W的perc单晶做对比,根本就没放在同一个对比标准下,但我目前这个对比却很有可能是最贴合实际的,由于今年农历年底perc产能就要达到39GW,扩产速度基本与单晶硅片产能扩产速度匹配,所以明年大概率出现的情况是:潮水般的单晶perc组件涌向市场,单晶perc组件2018年预计出货35GW+,普通单晶组件明年出货量只有约10GW,多晶组件明年真正的对手可能不再是普通单晶,而是单晶perc甚至是单晶perc半片。

关于各项技术叠加后的效果,我的连载文章后续会有更深入的讨论,敬请期待。

第二个问题:

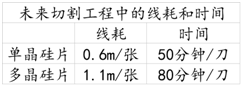

治雨的正文:之所以说金刚线切割本质上有利于单晶路线是因为单晶硅片应用金刚切效果更好,成本下降更显著。之所以如此是因为多晶铸锭的生产过程使得其内部晶格序列不完全一致,内部晶体的硬质点导致线材的消耗量增加;而单晶“准方锭”由于内部晶体序列整齐排列,切割起来更加容易。多晶硅片是今年才刚开始普及金刚线切割,又主要使用的是改造机,所以在切割数据上落后很多,但相对于单晶硅片,未来优化的空间更大。根据我们在产业一线的调研和先进金刚线厂家的数据,未来多晶硅片单张硅片线耗可降低至1.2米。但是即便如此,和单晶硅片的数据还是有一定差距,这种差距是从单晶棒/多晶锭他们生产出炉那时起就决定了的。由于多晶小方锭内部晶格序列不一致,即便是未来优化到非常理想的状态,多晶片切割的线材消耗量和时间消耗量都要落后于单晶硅片。这种差距是难以弥补的。在预设金刚线价格为0.1元/米的情况下,2018年单晶硅片单张切片成本可以做到0.35元/张,而多晶硅片明年的切片成本理想状态下也只能做到0.55元/张的水平。

专家的回复:金刚线切多晶是一个进步的过程,不象切单晶那样一步到位。金刚线切多晶稳定之后,与切单晶的切片加工成本的差异不超过5%。这种切片端的加工成本差异之微小,改变不了单多晶之间的差距。差距大的在长晶端。 就耗线量来看,目前多晶刚上来,比单晶耗线高0.8米/片左右,随着铸锭晶格结构改善,硬质点减少,适应多晶切割的金刚线改善,设备导轮等调整,耗线量逐步缩小。此外,专用机和改造机没有那样的不同指标,不知道你采集哪里的数据,我们两种机都有,也切多晶也切单晶。使用改造机还是专用机,主要是设备折旧方面算账,现有机台残值不多,改造费用代价不高,而且改造周期只有一周,原地改造,当然胜过去订购专机。关键是运行指标没区别,指标不输专用机,由于瞄准最新机型来改,有些指标甚至超过来不及升级的专用机。这方面变化太快,简直是日新月异,千万不要用过时的数据,过一季度半年的就是过时数据。还是关于切片效率,关于金刚线的线径已经由此带来的切片数量问题。

我的再回复:专家这部分提到的很多数据我都是认同的,而且愚以为我原文中的观点与专家是一致的。我愿文中也提到了:今年多晶硅片金刚线改造进展迅速,多晶硅片的成本进入了一个下滑相对较快的阶段。同时文中贴出了一些前瞻性的数据此处再次引用:

专家回复中多次提到了多晶最新的显著的进展,这些我也都是认可的,现在多晶应用金刚线切割几乎每天都有欣喜的提升和优化,这对产业上是好事儿,对我们的光伏平价化也是好事儿。但虽然目前多晶应用金刚线切割进展非凡,但是举例我表格中给出的1.1米/张,80分钟/刀的理想状态还是有较大差距,这个数据相信专家自己也是能认可的。那么为来在切片环节多晶的成本差距能否控制在5%以内我觉得还是存在巨大的疑问的。在金刚线0.1元的假设下单晶的切片成本可以控制到0.35元每张,那么多晶硅片的成本能否控制到0.35×1.05=0.3675?目前我看到的实际情况可能是存疑的,起码短期内实现这一目标是存在诸多困难的。当然,我也非常期待多晶业者能取得同等显著巨大的突破,突破了对全行业都是好事情。我热爱光伏这个行业,曾几何时对当年的龙头保利协鑫的爱多于隆基,我之所以爱这个行业完全是因为这个行业本生是在革传统能源的命,革我讨厌的煤炭的命。所以我还是想说:对于单晶、多晶,我不认为我背后有预设立场,只是本着真心写下我说发现的事实,如果某一天多晶在切片环节和效率提升方面取得重大突破,我相信我也会基于新的事实写下新的判断。

第三个问题:

治雨的正文:单晶硅片目前的厚度普遍为186微米或者192微米;而多晶硅片的厚度普遍为200微米,金刚线切割以后有利于薄片化,所以1kg准方锭金刚线的出片量目前为65片(隆基股份实际的出片量还更高,明年导入50线以后会更进一步提升至70张),而多晶为59片(出片量数据均包含B片)。由于单晶的“长晶”成本更高,更细的金刚线带来的出片量的提升明显更有利于单晶硅片的成本降低,所以我们现在看到的就是:单晶企业普遍更加积极的使用60微米的金刚线,甚至在积极为明年导入50微米的金刚线做准备,而多晶硅片企业当前则普遍满足于70微米线,这背后就是和长晶成本的不同有关。

专家的回复:关于线径问题。 单晶现在使用65和70线,各一半。多晶主要是70线,90%以上,其他65线。预计2018年单晶有70%以上的65线,30%60线,多晶2018年65线、70线各半。单晶使用较多的杨林美畅的线,同样标号的,杨林美畅要偏大3-4um,美畅的65线,跟其他厂家的70线只有1-2um的线径差。 细的金刚线价格高,刚推出来也容易断,加工难度,质量控制都是问题,多出片了但整体不划算,预计就是到2018年50线在单晶的应用也不大。 就切割时间看,单多晶每刀切割时间在靠近。多晶切割影响的硬质点等在铸锭端改善,机台适应性也在调整,金刚线厂家也在加强切多晶的适应性下功夫,毕竟多晶的切割市场比起原来只有切单晶来说才是巨大的增量市场。现在我们看到运行经验的积累,反馈到机台调整端之后,反馈到金刚线客户端之后,反馈到铸锭端之后,良率提升是每个月都在进步的。我们也有切单晶的机台,自己的锭和代工的锭都有,实际的差距越来越小。这第一节最后一段数据的预设比较夸张,实际上50的线用得很少,而且未来用上了价格也绝不可能到0.1元/米。多晶都转成金刚线切后,大大增加了金刚线使用量,金刚线行业成长后成本降低,金刚线价格在切片加工成本中的占比大幅降低。长期看单多晶切片良率、耗线量差别一定会逐渐缩小,单多晶金刚线切片成本的差异,一定会比现有状况更接近,而不是拉这么开了。在切割方面,由于单晶本身的晶格结构优良,其适应性是一步到位的,而多晶是逐步适应的过程,一步步靠近切单晶锭的过程。这就象多晶铸锭提效率一样,由于晶格结构错落的,在优化的过程中就向完美靠近,到了铸锭单晶,就和直拉单晶的效率差距很小了。单晶硅片产品目前180、190两种规格。多晶大部分为186,明年底预计都180,不可能是200。单位长度出片数不可能是单晶65多晶59这么大差距,只有1片到2片差距。长期看单多晶硅片厚度无差异,切片都可以切,厚度多少,主要在于电池及组件端的接受度。

我的再回复:我赞同专家的这个观点:硅片厚度多少主要取决于电池和组件环节的接受度。由于目前单晶硅片普遍使用更细一个等级的线材,所以了解到的领先单晶厂家的出片量数据确实要高于多晶硅片6张左右,我也理解专家的核心观点:未来出片量方面单多晶的差距会进一步缩小。对于这个结论,我是认可的。

第四个问题:

治雨的正文:单多晶切片环节成本相差比例很大,但是放在整个一张硅片的成本中看,切片成本所占比例并不大。更多的成本来自于硅成本,所以金刚线切割革命的另一个重要意义在于:出片量的提升摊低了拉晶成本。但多晶硅片生产过程中最大的差异就在于长晶环节,单晶硅片为了让晶格序列一致,长晶环节成本更高,即便是成本领先厂家隆基股份当前1kg准方锭最终的成本都会高达70元(中环、晶科等企业1kg准方锭生产成本约为80元/kg),而多晶使用相对粗放的热融铸锭方式生产,保利协鑫1kg多晶小方锭生产成本约为28元。金刚线切割应用于单晶与多晶都会带来出片量的提升进而摊低单张硅片的长晶成本,但是由于单晶长晶环节成本更高,出片量提升可以摊销更多成本。

专家的回复:这部分其实夸大了单晶拉晶成本,只为了夸大金刚线切片对单晶长晶成本的降低摊销作用,同时撇开质量谈成本,也夸大了中环的拉晶成本。这很矛盾的,因为谈到铸锭和拉晶时,都是说单晶拉晶的方锭成本很低,甚至有报出40元/公斤。其实单晶方棒成本,隆基比中环低5元/kg以内,指的是同一品质水平、同一口径。单、多晶方锭加工成本单晶比多晶高30元/公斤左右。 这张表错误比较多,而且这些错误夸大了结论。

我的再回复:此处专家可能搞混了“单晶圆棒”和“准方锭”;就比如隆基股份1kg圆棒的长晶成本是44元,但是晶圆棒还需要切方的流程才能用于更进一步的切片流程,折算下来,1kg圆棒最终只能生产成0.67kg的准方锭。我的测算表中直接是测算的准方锭的成本。所以隆基股份1kg单晶准方锭的生产成本约为45÷0.67+3(切方截断)=70元/kg。多晶1kg的小方锭的生产成本控制优秀的厂家可以做到28元左右的水平,这应当是业内几乎可以公认的数据,我没有必要为了证明我的结论夸大某些数据。所以对于单晶准方锭出片量由48张提升到65张可以使得长晶环节的成本摊销降低70÷48-70÷65=0.38元。而铸锭成本只有28元的多晶硅片出片环节出片量的提升只能使得每片铸锭成本摊销降低28÷48-28÷65=0.15元。种种因素,金刚线革命之后是的单晶硅片成本下降更加显著,多晶硅片应用金刚线切割未来优化好以后,单张硅片的综合成本未来也可以降低多达30%,是很了不起的降幅,但真的还不如单晶硅片的降幅显著。这些数据您也可以向隆基或者中环这些厂家咨询,问他们1kg单晶准方锭的生产成本,相信我并没有特意夸大,目前1kg单晶准方锭的生产成本需要70元。因为工厂生产工艺每天都在进步,我作为一个第三方的产业研究人,并不敢保证100%的及时准确,但我有信心我掌握的数据与实际情况差距绝非是40与70的差距,最多是68与70的差距。

第五个问题:

治雨的正文:湿法黑硅技术目前每张硅片需要增加0.2元的成本,效率也有所提升,但电池片的组件封装损失过大,主要原因是:湿法黑硅技术增加了蓝光的吸收,而光伏玻璃有阻挡了蓝光的入射,所以导致封装损失过大。湿法黑硅技术的主要推动者保利协鑫最近发布了新一代湿法黑硅技术,最终的60组件的封装功率可以做到275W。最近去保利协鑫调研,听闻湿法黑硅技术降成本方面取得突破,预计2018年每张硅片成本增加0.1元即可完成湿法工艺。干法黑硅技术同样也面临封装损失的问题,而且还面临成本过高的问题,部分厂家选择干法黑硅路线,但是一直亏钱。由于看不到成本能获得突破的希望,未来这一技术路线将会淘汰。过去几年,60片标准多晶组件的封装功率保持着每年5W的速率提升,但是由于2017年多晶硅片大规模应用金刚线切割技术,过于光滑的金刚多晶硅片表面使得保持这一提升速率面临重重挑战,展望2018年,60片添加多晶剂组件的功率会保持在270W(相较于2017年没有提升);60片湿法黑硅组件的功率会达到275W。

专家的回复:这一节也是带有预设观点的,前面在谈单晶的组件功率时,都是说基于PERC电池工艺,在谈到多晶组件功率时,却不提PERC了。按理说这跟比较单多晶硅片的金刚线切割或者说硅片加工成本差异方面没什么关系。要比也要放在同一种电池或组件工艺条件下比。 多晶275瓦基于常规电池工艺,叠加PERC电池工艺后,60片组件功率可以做到290瓦以上,跟单晶只是10瓦差距。半片是组件工艺,也是不分单多晶。 就黑硅工艺,槽式湿法黑硅工艺会在电池厂线上融合生产,其加工成本与常规酸、碱制绒的成本相当。另外链式湿法黑硅技术也在迅速进步中,其成本可以更低。此外,干法黑硅不能这么下定论。说干法黑硅一定会被淘汰,还言之尚早。干法成本比较高,但效率提升比湿法更有潜力,而且随着设备国产化推动,成本也在下降。正是由于多晶的不完美,因此才会存在更大的进步空间,多晶的硬质点,在今后仍会继续持续改善,即硬质点对多晶切割的负面影响,将会持续降低。 总的来说,这篇文章的主要问题在于数据,或者说不同时期的数据,不在同一基准的比对,前后逻辑的矛盾。造成结论的偏差是比较明显的。跟目前市场的实际选择情况差距比较大。