先看一组数据,据国家统计局2016年全国粗钢产量80836.6万吨;2017年,全国粗钢产量83173万吨,比上年增长5.7%;2018年,中国粗钢产量首破9亿吨达到9.28亿吨,同比增长6.6%;2018年粗钢9.3亿吨,增加的这1亿吨产量,大部分应该是由废钢供献的。16年年底至17年的打中频炉地条钢造成的一定时期的废钢存量。但废钢不是铁矿,挖之不尽。所以今年很难粗钢产量增加太多,如果今年限产再限转炉,那么产量几乎不可能再增加(这要看后续政策的执行力度)。此外增加了这一亿吨产量,在2018年四季度之前钢价还大涨,自2018年3月起至2018年12月中旬一直在持续去库,几乎很少垒库,一方面说明确实下游终端需求好,另一方面则说明之前打掉的中频炉产能,表外产能,产量全部回归表内了,以合法的形式,体现出来了。很多看问题只看产量大增,没有看到造成产量大增的原因是统计口径问题,电炉增产只是一方面,长流程添加废钢的,不可小觑。这个增量,给长流程钢厂产量增加带来了15%~20%左右;今年的需求在去年的基础上如果不至于出现下滑,但如果产量不增长,有些许下滑,矛盾就会存在,钢价又具备大涨的基础。这是第一个逻辑。

从上面废钢与产量的关系中可以挖掘第二个逻辑,即废钢产生的模型与存量的区别。没有打中频炉打掉这1.5亿吨产能,废钢基本上被消化。中频炉打完之后造成了一段时期的社会废钢存量积蓄。后续随着长流程钢厂废钢的添加比例上升、电弧炉逐步投产,废钢得以快速消化。这反应在废钢的价格走势曲线中。特别是2017年~2018年秋冬季采暖期间,废钢添加量急剧攀升。上面讲过废钢不是铁矿,挖之不绝,取之不尽。所以铁矿的走强是必然的,故而我们看到的事实是铁矿中低品与高品之间价差的快速缩小,盘面铁矿先于螺纹,焦炭等黑色产业其他品种走强。盘面利润被压缩。

从第二个逻辑上看结合第一个逻辑,则需要理解铁水与钢水区别,铁水是高炉利润的源泉,钢水是转炉、电弧炉等炼钢设备的利润源泉,在供应趋于合理后,需求没有出现下滑,库存比2018年同期低的情况下,钢厂利润出现回升,并不是铁矿带来的,而是焦炭的弱势带来的,是焦化企业产量不加限制带来的。从行业运行情况来看,不可能让企业持续的亏损生产,生产企业必须有一定的毛利润水平,以支付设备折旧成本、资金成本、环境保护成本等,有一定的净利润,才有生产的动力。亏损并不能是业界的常态,否则也没有必要搞供给侧结构性改革,搞去产能,淘汰落后产能,搞去杠杆等一些宏观政策动作,任其自生自灭多好,这显然不利于经济社会发展,不利于金融系统稳定,不利于行业的健康发展,最终企业也没有动力搞科研创新,科技开发,生产更高附加值产品,延伸下游产业链,发展循环经济,也没有办法做环保的升级等。那么回到逻辑上,则是铁矿目前正在吃掉高炉环节的利润,所以从政策意图上看,交易已经两次干预。第一次是增加交割仓库、厂库等,第二次是修改风险管理办法中的相关条款等,但铁矿本身就是存在修复与废钢的性价比问题,即废钢的减量部分要通过铁矿的消耗增加来保证产出,需求端是上升的,存在价格上行的动力,vale矿难、飓风、暴雨等等这些只是给了资金更多的炒作理由。

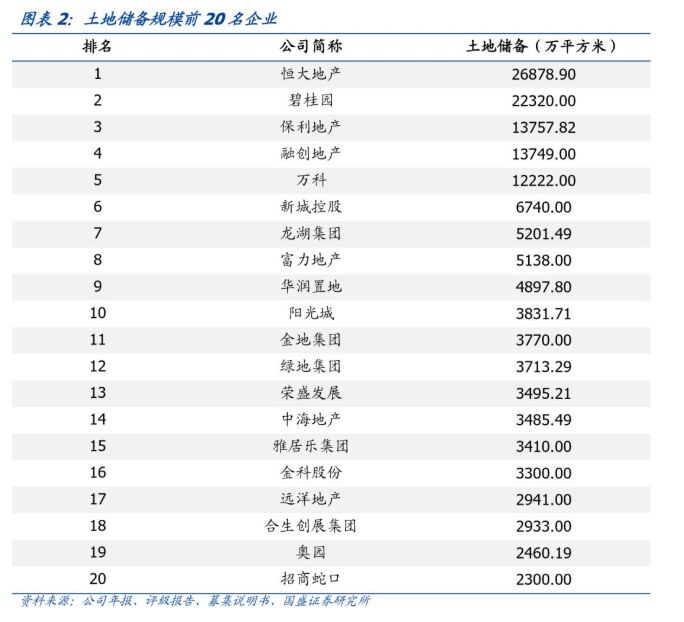

回到需求上,都在看房地产需求下滑云云,但我们要讲的是不仅仅是看房地产的销售情况,拿地情况,更多的还是要多看看房地产企业的土地储备情况,新开工情况。下图的这组数据大家可以参考一下。拿地放缓,不代表新开工放缓,虽然数据有些滞后,但有一定的参考和借鉴价值。这表是国盛固收团队2018年9月底时的一份报告部分数据,感谢他们的付出。

其他的下游需求表现,工业端肯定是逐步要好于2018年三四季度的,这从热卷的产量、销量等看得出来。也可以从圆钢等工业材的价格表现可以看出来。但工业端回升是个过程,现在还不是工业端需求最好的时候,只是下行趋势放缓,是否立刻V型反转不好讲,但跟踪制造业采购经理人指数PMI中的细分项目能看出一些端倪,比如其中的库存情况等。

至于部分人士看空未来即将到来的雨季需求等,说实话,按照往年的情况,泽铁咨询也会这么看,2018年泽铁咨询给到VIP会员客户的二季度报告认为去库持续到5月底,但事实远超预期。我们很多机构都在以经验之谈来分析这个市场,不能从市场自身运行的逻辑变化上去做分析。2019年是否会有淡季,关键是看资金情况,工程建设的进度要求。理论上看,水泥、砂石等资源受环保影响日益紧缺,企业工程建设大概率应该是追求施工进度为主。且现阶段,施工机械化水平越来越高,人力劳动强度大幅度降低,且很多都可以实现装配化,即工厂生产好预制品后直接安装。所以淡季需求下降或许又是我们认识上的误区,且淡季需求下降,也同时存在着产量下降预期,一方面是南方钢厂未限产区域的高炉轧线例行检修安排,另一方面是唐山地区的常态化限产本次限产加上了转炉。产量多少会下降。