今天A股震荡之下小幅上涨,市场成交量萎缩至 7646亿元,行业板块涨少跌多,北向资金净买入35.12亿元。

进入 4 月末,公募基金一季报的披露已经结束,但上市公司年报和一季报依然在进行中,在这样敏感的业绩节点,机构调研活动也十分频繁。

今天就跟大家分享下近期高毅资产、景林资产、上投摩根基金等明星机构近期反复调研的一个细分行业龙头:洽洽食品。

一、洽洽食品

近期洽洽食品有两次大规模的机构调研活动,先是公司 4月19日公告, 4 月 16日共 118家机构前往调研,顶级买方机构高毅资产、景林资产、上投摩根在列;

然后是 4 月 23 日公告,有 119家机构前往洽洽食品调研,高毅资产、景林资产、上投摩根再次现身,这次出现的还有近几年很火的私募正心谷,以及老牌机构中欧基金、淡水泉等。

机构为什么突然纷纷对洽洽食品如此关注?南山认为核心逻辑无外乎以下几点:

1、

看行业,休闲食品是一个总体量超过万亿的大赛道,而且随着消费升级持续推进,休闲食品赛道未来几年维持两位数的增长是大概率事件;

2、

看公司,洽洽食品目前的核心业务有两块,瓜子、坚果。

瓜子是洽洽食品经营多年的主力业务,2020年营收占比 70.4%。洽洽食品是袋装瓜子龙头,袋装瓜子市占率超过一半,全市场(袋装+散装)占有率为 16.85%。

近年来随着推出各种新口味瓜子,传统的老业务瓜子也实现了较快速的增长,2020年度瓜子业务同比增长 12%;

坚果是公司新杀入的一个千亿级别的行业,行业未来能以10%以上的速度稳健增长。

随着坚果消费的品牌意识觉醒,以及行业集中度的提高,再加上品质和健康为代表的品质消费升级趋势,品控做的极为出色的洽洽食品有望成为最受益坚果消费快速增长的龙头公司。

3、

好公司也需要好的买点。从股价层面上看,洽洽食品由于是疫情受益股,股价在2020年飞涨,一度被市场炒到接近 53倍PE,这无疑是太高了。

但随着近期股价调整,以及洽洽食品业绩给力,估值已经回落到了比较合理的 32倍。

上周刚刚公布的一季报显示,一季度收入同期增长20.22%,毛利率提升,净利润同期增长32.70%,在去年同期基数较高的情况下,实现了比较快的增长。

总体上,目前的洽洽食品已经完全是值得关注了,估值处于合理偏高的区间,企业业绩向好,这样的公司在当前的市场其实不算多。

二、说说市场

1、

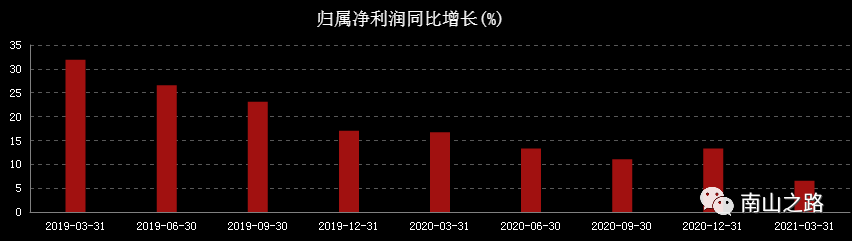

贵州茅台今天晚上披露了一季报,公司2021年一季度营业收入272.71亿元,同比增长11.74%;净利润139.54亿元,同比增长6.57%。

下面是茅台最近两年多业绩报表的利润增速:

很明显的观察的到,茅台净利润增速按照报告期呈现趋势下滑的态势。

必须得说,

一向最稳的股王茅台,这一次是爆雷了。

与之相对应的,山西汾酒昨天交出的一季报,营收净利润增速则相当惊人:2021年一季度山西汾酒营业收入73.32亿元,同比增长77.03%;归属净利润21.82亿元,同比增长77.72%;

看起来,即使是确定性最高的白酒行业,也出现了比较大的分化走势。

2、

云南白药公告,一季度营收103.28亿元,同比增长33.38%;净利润7.63亿元,同比下滑40.48%。

对于云南白药净利润的下滑,其实不必惊讶,南山在此前专门写云南白药的文章里提到过,因为云南白药重仓股小米、亿纬锂能一季度暴跌的缘故,其一季度净利润肯定也会比较差,这是市场有所预期的事情。

如果市场出现了恐慌性杀跌,反倒是会提供进场的机会。

3、

海螺水泥一季度营业收入344.41亿元,同比增长48.41%;净利润58.09亿元,同比增长18.22%。

海螺水泥是疫情受损股,所以直接对比2019年一季度业绩,可以发现营收相比2019年的 305 亿,增长了 12.9%,但净利润相比 2019年一季度的 60.8亿小幅下降。

净利润下降的主要原因,应该是煤炭价格上涨导致成本上升较多。

不过,随着水泥价格持续上涨,以及煤炭价格高位难以持续,水泥股的业绩是有望持续回暖的。