如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(周尔双、朱贝贝、黄瑞连、罗悦、严佳、刘晓旭),感谢万分。

【东吴机械】周尔双13915521100/朱贝贝/黄瑞连/严佳/罗悦/刘晓旭

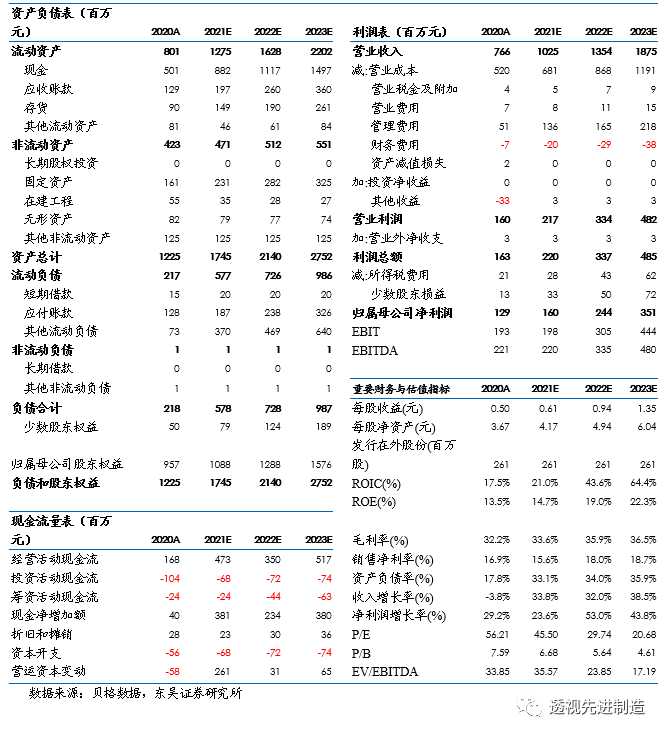

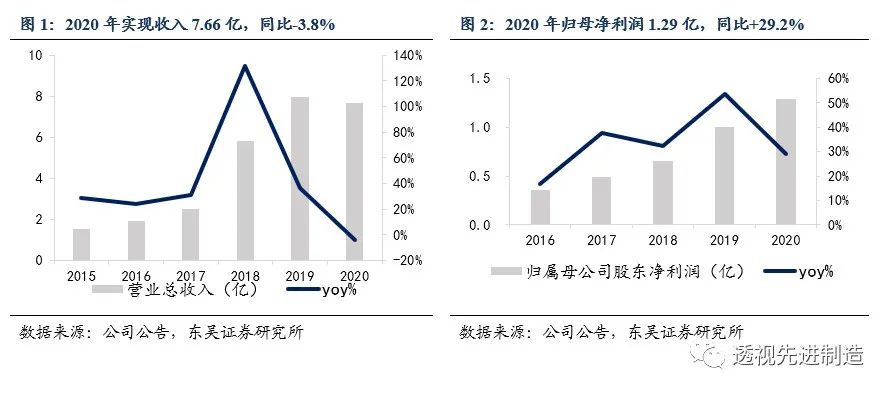

公司2020年营收7.66亿,同比-3.8%,归母净利润1.29亿,同比+29.2%;扣非后归母净利润1.27,同比+35.2%。公司东每 10 股派发现金红利 1.49 元(含税),分红率30.0%。

公司2021年一季度营收1.33亿,同比-20.7%,归母净利润0.23亿元,同比-21.0%,扣非后归母净利润0.21亿元,同比-27.3%。

公司2020年实现营收7.66亿,同比-3.8%,2021年一季度营收,1.33亿,同比-20.7%,

整体保持稳定。分业务来看,公司柔性自动化装备与工业机器人系统/汽车零部件业务分别实现营收3.04/4.61亿,同比-22.2%/13.6%。

自动化及机器人业务受疫情冲击下滑。

2020年年受到疫情影响,汽车产业链固定资产投资出现大幅下降,下游需求减少,主要客户订单均有不同程度的推延,对公司营收产生负面影响。在手订单方面,2020年自动化及机器人相关业务新签订单2.87亿元,同比-5.9%,略有下降。

汽车零部件业务短期受到大众减产影响增速放缓,长期受益于国六标准+大众MEB平台新能源车放量有望成新的增长点。

(1)燃油分配器:公司全面推出单价更高的国六发动机配套高压燃油分配器及高压油管产品,市场反馈良好。2021年一季度,零部件业务受下游客户大众停产(缺MPU芯片)影响较大,增速放缓。(2)CO2管路:2020年开始验证,目前的单车价值量约为1800元。我们预计大众2021年的热泵选装率控制在15-20%。

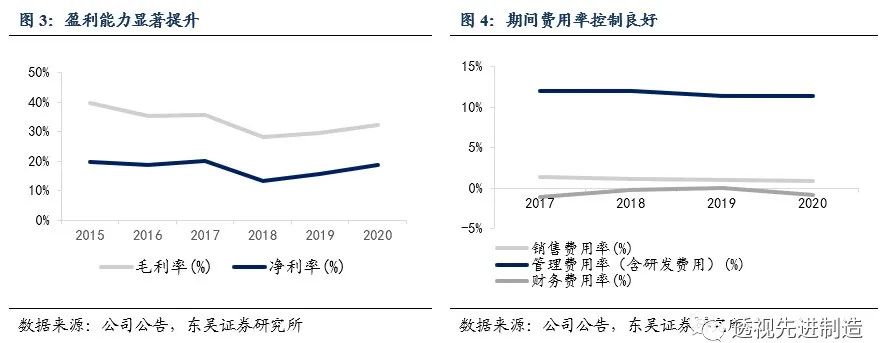

公司2020年综合毛利率 32.2%,同比+2.63pct,

其中柔性自动化装备与工业机器人系统/汽车零部件业务毛利率分别为38.1%/28.1%,同比1.29pct/5.52pct。毛利率显著上升主要系:(1)公司针对国六标准推出的汽车零配件单价更高,同时公司将在柔性自动化装备积累的经验应用于国六产品上,有效控制生产成本,大幅提升了汽车零部件的产品毛利率。(2)新产品、新技术的研发投入收到成效,提升机器人及自动化业务的毛利率。

公司2020年净利率为18.6%,同比+3ct

,期间费用率为 11.3%,同比-0.74pct。其中销售、管理(含研发)、财务费用率别为 0.9%/11.4%/-0.9%,同比-0.17pct/+0.32pct/-0.89pct,控费能力持续优化。截至2021年一季度,净利率为16.8%,同比-3.92pct。

3

电动车智能产线及 CO2热泵打开成长通道,将受益于大众 MEB 放量

公司多款产品切入大众 MEB 产业链:

(1)电主轴装配及测试自动化生产线项目获得了上海大众 MEB 项目配套的业务合同(2)子公司上海众源开发的耐高压CO2 热泵空调管路产品已通过大众 MEB 的实验认证,进入产能建设、筹备量产的阶段。同时,公司也正积极开展与其他主流新能源车企在该项技术的研发、测试,在未来会在更多品牌推广。我们预计,伴随着MEB平台产品逐步放量,以及CO2热泵的产能释放,将为公司打开新的成长通道,带动营收高速增长。

我们将2021-2022年净利润从2.2/3.2亿元调至1.6/2.4亿元,预计2023年净利润为3.5亿元,当前市值对应PE为46/30/21X,维持“增持”评级。

1

疫情冲击下营收稳定,短期受到芯片短缺影响新接订单

公司2020年实现营收7.66亿,同比-3.8%,2021年一季度营收,1.33亿,同比-20.7%

,整体保持稳定。分业务来看,公司柔性自动化装备与工业机器人系统/汽车零部件业务分别实现营收3.04/4.61亿,同比-22.2%/13.6%。

自动化及机器人业务受疫情冲击下滑。

2020年年受到疫情影响,汽车产业链固定资产投资出现大幅下降,下游需求减少,主要客户汽车电子行业的订单均有不同程度的推延;此外汽车行业芯片短缺也影响整个资本开支,两方面因素叠加对公司营收产生负面影响。在手订单方面,2020年自动化及机器人相关业务新签订单2.87亿元,同比-5.9%,略有下降。我们预计,公司自动化及机器人业务将在2021年恢复增长,主要原因是:(1)由于产品非标属性,生产交付周期较长,大部分自动化设备收入确认周期为8-10个月,而公司新增订单主要集中在20年下半年以及21年年初,我们预计在手订单在21年一季度后逐步释放;(2)公司在新能源方向的汽车电子领域的开拓已初见成效,伴随下游新能源汽车行业的快速扩张,我们预计将带动公司业务恢复增长,2021年公司在电池的BMS方向方面开始放量,客户主要为头部的新能源汽车企业。

汽车零部件业务短期受到大众减产影响增速放缓,长期受益于国六标准+大众MEB平台新能源车放量有望成新的增长点。(1)燃油分配器:

2020年全国范围内实施国六排放标准,公司全面推出单价更高的国六发动机配套高压燃油分配器及高压油管产品,全年汽车发动机配套零部件业务中燃油分配器销量为284.96万件、燃油管销量为232.56万件,市场反馈良好。此外,公司针对国六高压油管的募投项目将于2021年10月开始部分投产,我们预计将进一步推动零部件业务增长;2021年一季度,零部件业务受下游客户大众停产(缺MPU芯片)影响较大,因为公司90%零部件都是大众的,我们预计21年下半年行业缺芯片的影响能逐渐消失。

(2)CO2管路:

2020年开始验证,目前的单车价值量约为1800元。我们预计大众2021年的热泵选装率控制在15-20%,目前公司在欧洲CO2热泵管路系统基本上是独家供应商,但公司产品真正放量需要1年以上时间。

公司2020年综合毛利率 42.9%,同比+4.57pct,

其中柔性自动化装备与工业机器人系统/汽车零部件业务毛利率分别为38.1%/28.1%,同比1.29pct/5.52pct。毛利率显著上升主要系:

(1)自动化:

新产品、新技术的研发投入达到成效,提升机器人及自动化业务的毛利率;

(2)零部件:

公司针对国六标准推出的汽车零配件单价更高,未来随着新产品CO2管路的放量,我们预计零部件业务的综合毛利率会出持续提升。

公司2020年净利率为18.6%,同比+3ct,

期间费用率为 11.3%,同比-0.74pct。其中销售、管理(含研发)、财务费用率别为 0.9%/11.4%/-0.9%,同比-0.17pct/+0.32pct/-0.89pct,控费能力持续优化。截至2021年一季度,净利率为16.8%,同比-3.92pct。

3

电动车智能产线及 CO2热泵打开成长通道,将受益于大众 MEB 产品持续放量

公司多款产品切入大众 MEB 产业链:

(1)电主轴装配及测试自动化生产线项目获得了上海大众 MEB 项目配套的业务合同(2)子公司上海众源开发的耐高压CO2 热泵空调管路产品已通过大众 MEB 的实验认证,进入产能建设、筹备量产的阶段。同时,公司也正积极开展与其他主流新能源车企在该项技术的研发、测试,在未来会在更多品牌推广。

2021年3月,大众首款MEB平台纯电动车ID.4 X正式上市。在全球电动化趋势高度确定的背景下,大众提出截止 2029 年,规划累计销售 2600 万辆纯电动车,其中约2000万辆来自于MEB平台。我们预计,伴随着MEB平台产品逐步放量,以及CO2热泵的产能释放,将为公司打开新的成长通道,带动营收高速增长。

我们将2021-2022年净利润从2.2/3.2亿元调至1.6/2.4亿元,预计2023年净利润为3.5亿元,当前市值对应PE为46/30/21X,维持“增持”评级。

克来机电三大财务预测表