新财富季,请投华泰策略戴康团队第一名!

文 华泰策略 戴康/陈亚龙

燃料电池技术取得突破性进展,燃料电池商业化前景更加明朗。9月12日,巴拉德动力系统(BLDP)宣布开发了世界上第一款使用非贵金属催化剂的PEM燃料电池产品,燃料电池技术革新速度超出市场预期。而近期燃油车禁售时间表被提出,新能车发展正当其时,燃料电池汽车作为新能车的子类,市场空间有望打开。BLDP、亿华通等国内外燃料电池厂商已经开始小批量商业化生产,燃料电池车已经进入商业化导入期。而政策面的支持将会助力燃料电池商业化进程加快,燃料电池有望成为新能车下一个风口,建议关注“大同富”组合:大洋电机、同济科技、富瑞特装。

概念指数涨幅分化,建议继续关注国企混改主题

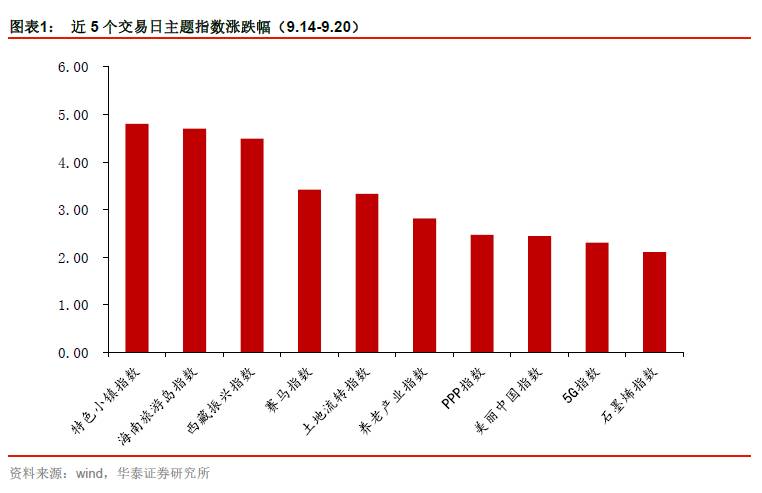

近5个交易日(9月14日到9月20日),大盘走势出现分化,上证综指小幅下跌,跌幅为0.81%,深证成指小幅上涨,涨幅分别为0.36%和0.22%。主题指数走势也存在分化现象,我们观测的170个wind概念指数中,有93个指数表现为正收益,有77个表现为负收益。特色小镇指数领涨,涨幅达4.80%,其余涨幅居前的为海南旅游岛指数、西藏振兴指数、赛马指数以及土地流转指数,涨幅分别为4.71%、4.49%、3.42%和3.33%,跌幅靠前的指数有去IOE指数、稀土永磁指数、特斯拉指数等。我们认为,国企降杠杆开启大混改时代,继续关注混改主题。

每周主题速递:燃料电池有望成为新能车下一个风口

燃料电池技术取得突破性进展,燃料电池商业化前景更加明朗。9月12日,巴拉德动力系统(BLDP)宣布开发了世界上第一款使用非贵金属催化剂的PEM燃料电池产品,燃料电池技术革新速度超出市场预期。而近期燃油车禁售时间表被提出,新能车发展正当其时,燃料电池汽车作为新能车的子类,市场空间有望打开。BLDP、亿华通等国内外燃料电池厂商已经开始小批量商业化生产,燃料电池车已经进入商业化导入期。而政策面的支持将会助力燃料电池商业化进程加快,燃料电池有望成为新能车下一个风口,建议关注“大同富”组合:大洋电机、同济科技、富瑞特装。

重磅主题回顾:雄安将建旅游创新发展示范区

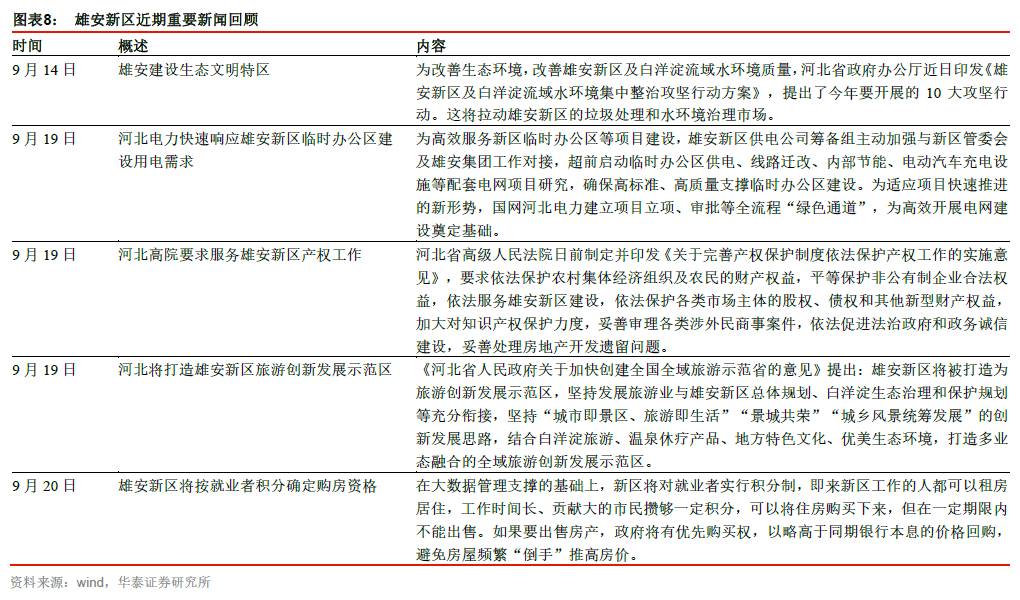

雄安新区的规划建设持续推进,将建旅游创新发展示范区。9月19日,河北省高级人民法院日前制定并印发《关于完善产权保护制度依法保护产权工作的实施意见》,要求服务雄安新区的产权工作;同日,河北省政府发布《河北省人民政府关于加快创建全国全域旅游示范省的意见》,意见提出雄安新区将被打造为旅游创新发展示范区。

政策与行业新闻跟踪:首个动力电池回收国家标准明年实施

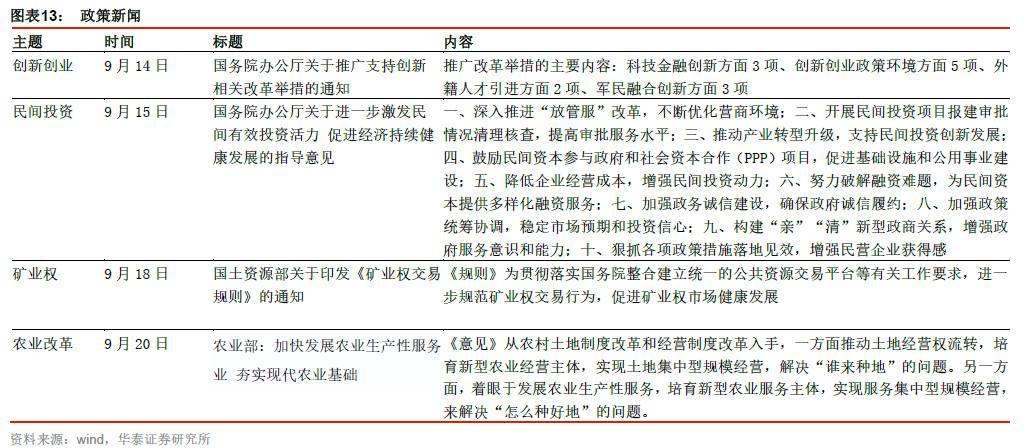

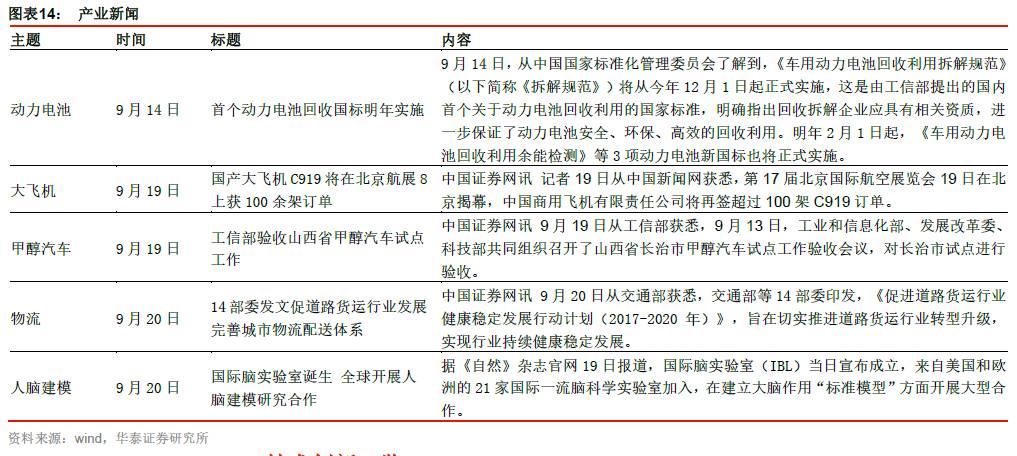

政策新闻重点关注:9月14日,国务院办公厅印发关于推广支持创新相关改革举措的通知,推广改革举措的主要内容包括:科技金融创新方面3项、创新创业政策环境方面5项、外籍人才引进方面2项、军民融合创新方面3项。产业新闻重点关注:北京商报讯,《车用动力电池回收利用拆解规范》(以下简称《拆解规范》)将从今年12月1日起正式实施,这是由工信部提出的国内首个关于动力电池回收利用的国家标准,明确指出回收拆解企业应具有相关资质,进一步保证了动力电池安全、环保、高效的回收利用。

技术创新重点关注:智能汽车创新发展战略开始起草

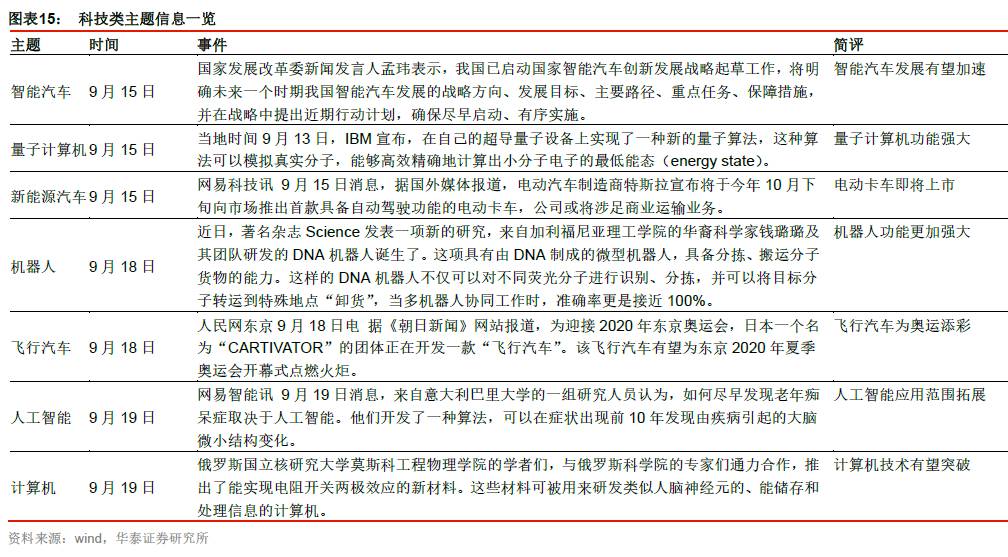

科技创新重点关注:1)国家发展改革委新闻发言人孟玮表示,我国已启动国家智能汽车创新发展战略起草工作,将明确未来一个时期我国智能汽车发展的战略方向、发展目标、主要路径、重点任务、保障措施,并在战略中提出近期行动计划,确保尽早启动、有序实施;2)当地时间9月13日,IBM宣布,在自己的超导量子设备上实现了一种新的量子算法,这种算法可以模拟真实分子,能够高效精确地计算出小分子电子的最低能态(energy state)。

继续关注雄安新区、混改和新能源汽车等主题

近期我们建议关注的主题包括雄安新区、混改和新能源汽车主题。9月是雄安相关规划落地的重要时间窗口,建议关注雄安主题的“政棕金科”组合(数字政通/棕榈股份/金隅股份/同济科技)。国企去杠杆开启大混改时代,首推军工混改,关注“中航北船”组合(中粮生化/航天晨光/北化股份/中船科技)。新能源汽车建议关注:“新亚锋华”组合(创新股份/比亚迪/赣锋锂业/华友钴业)。

风险提示:政策推进力度低于预期。

一、概念指数涨幅分化,建议继续关注国企混改指数

近5个交易日(9月14日到9月20日),大盘走势出现分化,上证综指小幅下跌,跌幅为0.81%,深证成指小幅上涨,涨幅分别为0.36%和0.22%。主题指数走势也存在分化现象,我们观测的170个wind概念指数中,有93个指数表现为正收益,有77个表现为负收益。特色小镇指数领涨,涨幅达4.80%,其余涨幅居前的为海南旅游岛指数、西藏振兴指数、赛马指数以及土地流转指数,涨幅分别为4.71%、4.49%、3.42%和3.33%,跌幅靠前的指数有去IOE指数、稀土永磁指数、特斯拉指数等。我们认为,国企降杠杆开启大混改时代,继续关注混改主题。

二、每周主题速递:燃料电池:新能车下一个风口

燃油车禁售时间表叠加双积分政策,燃料电池商业化前景更加明朗。燃料电池车近乎零排放,相比纯电动汽车续航里程更高、补给时间更短,因而也是传统燃油汽车的理想替代方案。随着燃油车禁售时间表的研究制定以及双积分政策的近期出台,燃油汽车禁售产生的需求缺口将由新能车来填补,燃料电池车作为新能车的子类,市场空间有望打开。此外,2017年8月31日,科技部、财政部、联合国开发计划署联合实施的“促进中国燃料电池汽车商业化发展”项目正式启动,燃料电池车进入商业化导入期。并且相关政策红利的陆续出台,将会助力燃料电池商业化进程加快,燃料电池有望成为新能车下一个风口,建议关注相关标的:同济科技、富瑞特装。

燃油车禁售+双积分政策,燃料电池市场空间广阔

据人民网报道,9月9日工信部副部长辛国斌透露,我国已经开始研究制定禁售燃油汽车时间表,同时他也表示,双积分政策将于近期发布实施。这意味着,中国燃油汽车禁售也提上日程。燃油汽车禁售产生的需求缺口将由新能源汽车来填补,新能源汽车市场空间打开。燃料电池车作为新能源汽车的子类之一,未来的需求也将大幅放量。

就目前而言,新能源汽车的销量较低,仅占同期汽车销量3%左右,但随着未来燃油车禁售及双积分政策的落地,传统汽车的市场空间将全部由新能源汽车取代,我们预计到2020年,新能源乘用车的销量将达到150万辆至189万辆。从汽车总量上看,2017年6月我国汽车保有量达到2.05亿量,千人平均汽车保有量近148辆。而2016年,美国这一数字达到800辆,德国572辆,全球平均为158辆,我国远低于欧美发达国家水平。可以预见我国未来汽车保有量将持续增长,并且未来这些汽车增长的主要方向就是新能源汽车,将带动新能源汽车的强劲发展。而燃料电池车近乎零排放,相比纯电动汽车续航里程更高、补给时间更短,是新能源汽车中替代传统燃油车的最理想方案,未来的市场空间极为广阔。

燃料电池处于商业化导入期,政策扶持是重要推手

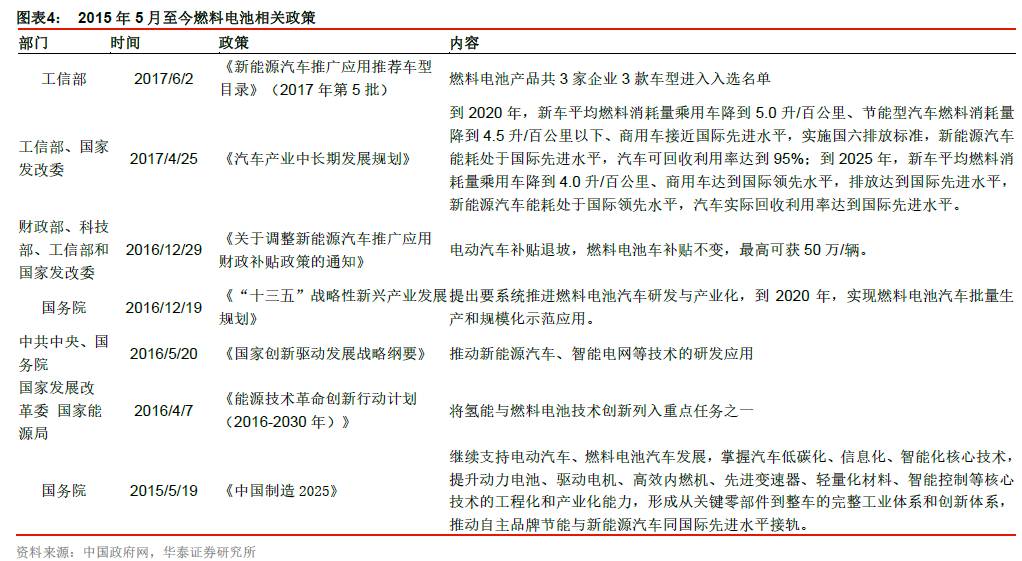

燃料电池目前正处于商业化导入期,政策层面的大力支持是其未来发展的重要推手。燃料电池车作为燃油汽车的理想替代方案,其优势在于近乎零排放,并且相比纯电动汽车续航里程更高、补给时间更短。但制造成本的高企以及加氢站建设的滞后,使其一直难以进行商业化推广。2017年8月31日,科技部、财政部、联合国开发计划署联合实施的“促进中国燃料电池汽车商业化发展”项目正式启动,该项目计划用四年时间,在北京、上海、佛山等地通过多种燃料电池车的商业化运行,促进燃料电池汽车相关产业在中国的发展。此外,氢燃料电池汽车早已在北京奥运会等场合实现示范运营,燃料电池进入商业化导入期。同时,针对燃料电池产业的政策红利也陆续出台:2017年6月2日工信部发布的第5批《新能源汽车推广应用推荐车型目录》中,燃料电池产品有3家企业3款车型进入名单;2016年12月29日财政部发布的新能源汽车新版补贴政策中提出,电动汽车补贴实行退坡政策,而燃料电池车补贴保持不变,最高可获50万/辆;2016年12月19日,国务院发布的《“十三五”战略性新兴产业发展规划》中提出,到2020年,实现燃料电池汽车批量生产和规模化示范应用。政策面支持将会助力燃料电池商业化进程加快,燃料电池有望成为新能车下一个风口。

龙头企业技术创新,引领燃料电池行业发展

巴拉德动力公司(Ballard Power Systems Inc.)是加拿大燃料电池行业龙头,也是零排放质子交换膜燃料电池生产领域的全球领先企业之一。公司从1983年就开始致力于燃料电池的研发,公司的主要收入来自于燃料电池产品和工程服务的收入,其中燃料电池产品收入占比较大;公司燃料电池产品分为燃料电池堆、模块和系统三部分,燃料电池堆和燃料电池系统是主要部分,并且公司于9月12日宣布开发了世界上第一款使用非贵金属催化剂的PEM燃料电池产品。巴拉德动力公司具有独特的竞争优势,包括顶级的长期客户定位、强IP领先技术以及长达30年的燃料电池产品制造经验。

目前,巴拉德公司正在积极拓展中国大陆的市场,2016年在大陆地区的营业收入占其总收入的40%,位列全球第一。同时,巴拉的公司也积极地与中国大陆企业展开合作:2017年2月15日,巴拉德公司宣布在广州设立其在中国的首个运营中心;2016年8月18日,大洋电机全资子公司以2830万美元认购巴拉德9.9%的股权,使公司间接成为巴拉德第一大单一股东;2016年7月18日与国鸿氢能签署价值1200万美元的设备供给协议,为国鸿氢能提供用于客车的FCvelocity TM-9SSL燃料电池组。随着中国燃料电池产业的不断发展以及政策面的大力支持,巴拉德动力公司有望搭上顺风车,迎来新一波的发展机遇。同时,也将凭借其强IP领先技术和长年的制造经验产生“鲶鱼效应”,推动国内燃料电池行业的加速发展。

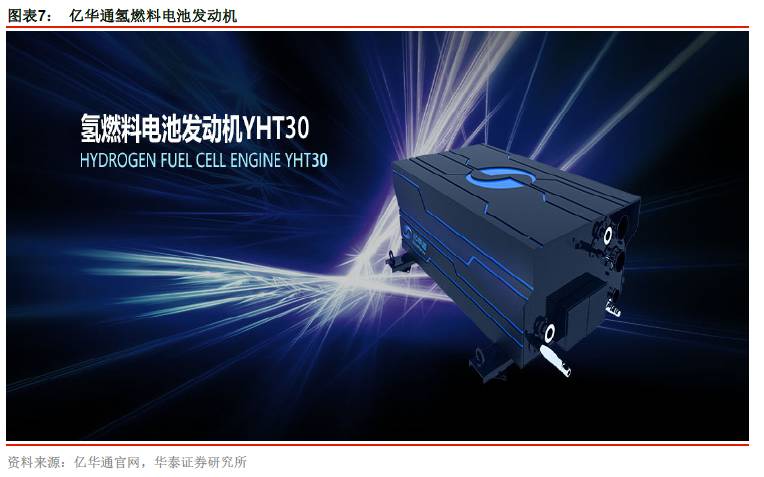

国内方面,亿华通是中国氢能行业的先行者和探索者,专注于氢燃料电池发动机技术创新。亿华通成立于2004年,是一所专注于氢燃料电池发动机研发及产业化的国家级高新技术企业。依托于清华大学节能与新能源汽车工程中心,研发团队是成为其核心竞争力。公司先后承接国家“863”计划电动汽车重大专项的“燃料电池城市客车示范车开发与试验运行研究”、联合国开发计划署(UNDP)“中国燃料电池公共汽车商业化示范”等重大项目,拥有自主知识产权专利技术,涵盖了燃料电池发动机系统各个层面技术领域,并取得了众多科技创新成果。7月23日,亿华通制造的中国首款商用氢燃料电池发动机亮相中关村;8月25日,亿华通首台氢燃料电池发动机在张家口氢燃料电池发动机生产基地正式下线,标志着中国首条自主研发的自动化氢燃料电池发动机大批量生产线正式投产。此外,2016年,亿华通新三板正式挂牌,成为“中国氢能第一股”。随着利好政策的持续出台,公司将迎来更大的发展机遇,凭借其自身优势引领国内燃料电池行业发展。

三、重磅主题回顾:雄安新区建设工作有力有序有效推进

近期我们主推主题为雄安新区主题。目前市场处于震荡回调阶段,逢低布局雄安主题龙头,关注雄安主题的“金科新榈”组合(金隅股份/同济科技/北新建材/棕榈股份)。

重磅主题动态跟踪:雄安将建旅游创新发展示范区

雄安新区的规划建设持续推进,将建旅游创新发展示范区。9月19日,河北省高级人民法院日前制定并印发《关于完善产权保护制度依法保护产权工作的实施意见》,要求服务雄安新区的产权工作;同日,河北省政府发布《河北省人民政府关于加快创建全国全域旅游示范省的意见》,意见提出雄安新区将被打造为旅游创新发展示范区。

数说主题:环保核查限制河北建材产能,放大雄安边际影响

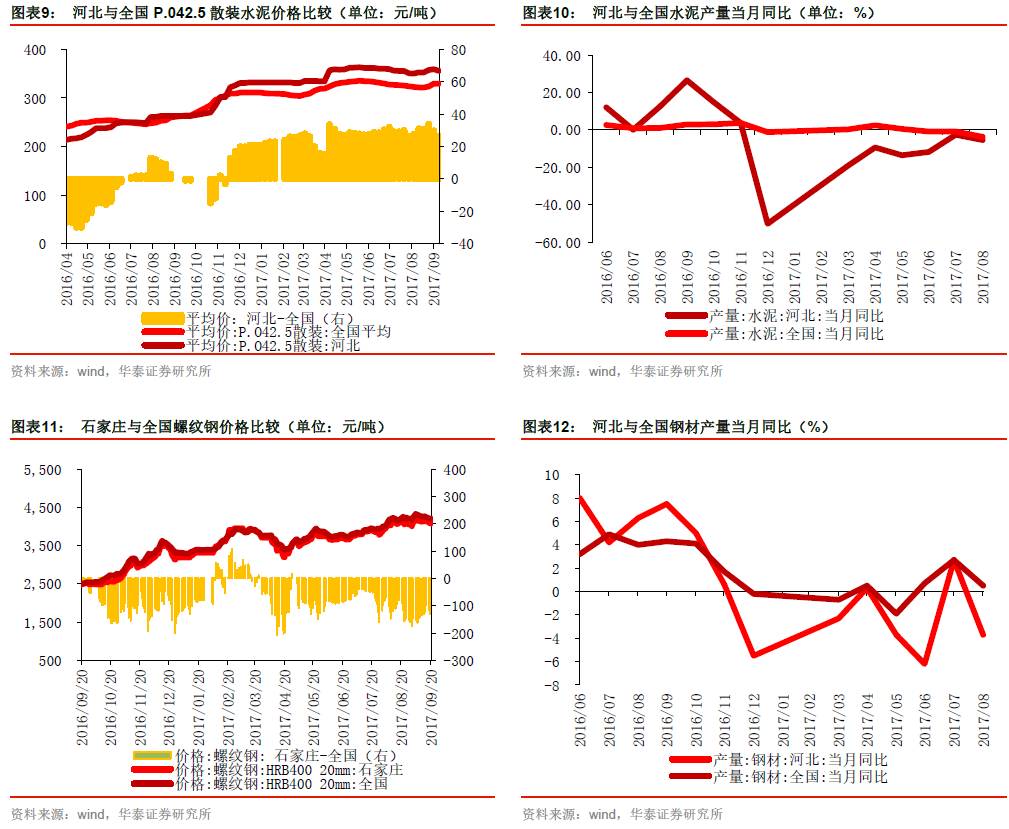

河北水泥价格稳健,环保核查等因素导致水泥供给收缩,雄安带动效应边际影响有望被放大。河北水泥价格自四月起,相比全国平均情况,经历了一个显著上升,并在之后保持平稳;产量方面,5月份之后销量同比跌幅有所收窄,产量回暖,但今年整体产量增速仍低于全国平均水平。水泥的量价状况表明河北环保核查对供给端影响较大,支撑建材价格;随着雄安新区的不断推进以及新区建设的全面启动,雄安带来的边际影响将被放大。

河北是钢铁大省,2016年11月份以来钢材产量增速低于于全国平均水平;但因为河北产能过剩情况更为严重,当地钢铁供给端没有有效收缩,钢铁价格相比全国水平更低。而水泥的运输半径更小,从价格来看,水泥产能收缩已经对水泥价格起到较为明显的提振作用;同时,河北在环保核查的背景下,河北水泥未来产能难以有效扩张,反而有可能进一步收缩;因此,河北水泥相比河北钢铁将更受益于未来雄安新区的建设。

四、新闻跟踪:首个动力电池回收国标明年实施

政策与产业新闻

政策新闻重点关注:9月14日,国务院办公厅印发关于推广支持创新相关改革举措的通知,推广改革举措的主要内容包括:科技金融创新方面3项、创新创业政策环境方面5项、外籍人才引进方面2项、军民融合创新方面3项

产业新闻重点关注:9月20日从交通部获悉,交通部等14部委印发,《促进道路货运行业健康稳定发展行动计划(2017-2020年)》,旨在切实推进道路货运行业转型升级,实现行业持续健康稳定发展;9月14日消息,《车用动力电池回收利用拆解规范》(以下简称《拆解规范》)将从今年12月1日起正式实施,这是由工信部提出的国内首个关于动力电池回收利用的国家标准,明确指出回收拆解企业应具有相关资质,进一步保证了动力电池安全、环保、高效的回收利用。

技术创新一览

重点关注:1)国家发展改革委新闻发言人孟玮表示,我国已启动国家智能汽车创新发展战略起草工作,将明确未来一个时期我国智能汽车发展的战略方向、发展目标、主要路径、重点任务、保障措施,并在战略中提出近期行动计划,确保尽早启动、有序实施;2)当地时间9月13日,IBM宣布,在自己的超导量子设备上实现了一种新的量子算法,这种算法可以模拟真实分子,能够高效精确地计算出小分子电子的最低能态(energy state)。

主题日历

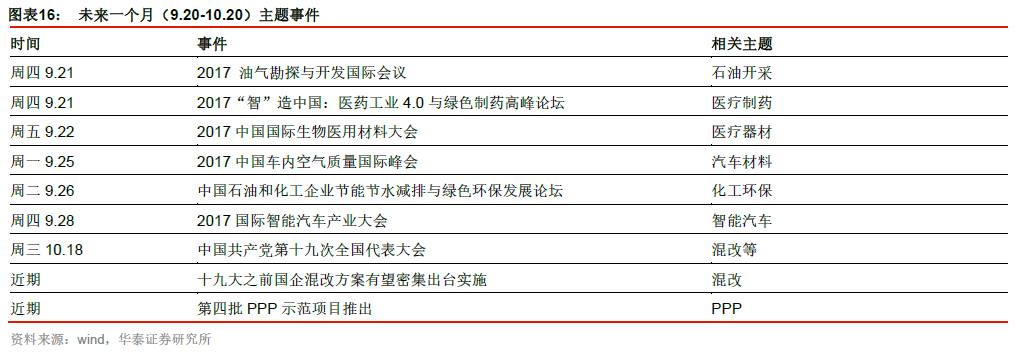

近一月重要主题事件包括:9月26日中国石油和化工企业节能节水减排与绿色环保发展论坛(化工环保);按照今年3月,发改委副主任连维良在改革专题会议上的讲话,提出要把握进度,倒排时间表,争取做到5、6月份混改方案全部报出、党的十九大之前出台实施(混改)。

风险提示

政策推进力度低于预期。

华泰策略近期相关报告及点评 :

【20170902】《非金融A股资产负债表显著修复—2017年中报分析系列之三》

【20170901】《并购重组新时代CALL“以龙为首”——2017年中报分析系列之二》

【20170831】《盈利慢牛仍在途中——2017中报分析系列之一》

"水”主沉浮,制造为王:

【20170826】 华泰全行业100页深度《行业集中度:格局重塑,以龙为首》(上)

【20170826】 华泰全行业100页深度《行业集中度:格局重塑,以龙为首》(中)

【20170826】 华泰全行业100页深度《行业集中度:格局重塑,以龙为首》(下)

【20170820】《坚定盈利能力改善主线 —信号与噪声系列之三十八:第33周A股策略周报》

【20170806】《战场转移,制造为王——信号与噪声系列之三十六:第31周A股策略周报》

【20170804】《特斯拉主题:新兴制造业执牛耳者——制造为王系列之五》

【20170803】《伟大航路:降杠杆开启大混改时代——制造为王系列之四》

【20170802】《“3+2”视角掘金制造业——制造为王系列之三》

【20170801】《站在日本肩膀上看中国制造(附股)——制造为王系列之二》

【20170731】《重磅!崛起吧,制造!!!—制造为王系列之一》

大势及风格研判:

【20170713】《成长的趋势性机会何时到来?—策略角度看成长的择时及分类深度研究之一》

【20170610】《将“以龙为首”进行到底!(附股)——格物致知系列之八》

【20170514】《A股中期策略:空山听雨,“水”主沉浮》

【20161221】《利率拐点,风格逆转,周期为王——华泰策略格物致知系列之二》

【20161113】《2017年度A股策略:慢牛换芯,盈利牵牛》

【20160825】《供给侧慢牛启动--供给侧慢牛系列之一》

行业比较:

【20170810】《人均产出回升支持“制造为王”—行业比较中观“显微镜”系列—双周报第18期》

【20170809】《环保限产,供给侧新格局——华泰全行业解析环保限产投资机会》

【20170614】《把握稀有金属投资机会(电话会议纪要)》

【20170506】《全视角:库存、产能、现金流—2016年报及2017一季报系列之四》

【20170324】《现金流视角寻找走出偿债周期的行业》

【20170210】《买入下一个ROE拐点的周期行业-盈利牵牛系列之十五》

【20170114】《本轮A股配置要围绕低PB修复(附股)-盈利牵牛系列之十三》

【20161215】《围绕 4 个核心趋势配置金钢石组合--盈利牵牛系列之七》

【20161026】《一个策略研究员爱上煤炭的心路历程》

研究框架及心路历程:

【20170916】《华泰策略戴康:致敬专业时代!精诚所至,金石为开》

【20170811】《PPT—从微观财报读懂宏观经济》

【20170808】《从微观财报读懂宏观经济—格物致知系列之十四》

【20170807】《80页A股策略研究框架PPT》

【20170723】 《君记否,那个卖“拐”的华泰策略?》

【20170709】 《“以龙为首”才刚刚启动-香港一周路演心水》

【20170225】 《周期股后续怎么看?—香港一周路演心水》

【20170201】 《漂亮或丑陋,只是你心中的镜像——从供给侧慢牛到盈利慢牛之路》

主题投资:

【20170830】《特色小镇“首脑”,坚守绿色雄安——A股风雷主题投资周报第20期》

【20170816】《雄安新城生命线,千亿管廊地下藏—A股风雷主题投资周报第18期》

【20170809】《千年雄安,时不我“戴”—A股风雷主题投资周报第17期》

【20170802】《物联网风再起,产业加速启航—A股风雷主题投资周报第16期》

【20170503】《混改主题:源头活水激发新动能—国改风雷系列之四》

【20170503】《军工混改,王冠上的明珠—A股风雷主题周报第3期》

【20170427】《雄安归来,混改蓄势—A股风雷主题周报第2期》

【20170419】《风雷主题周报创刊号:求取真金,不惧回调—风雷主题周报第1期》

【20170309】《新疆振兴主题:最超预期的热土》

【20160830】《前浪亦有惊涛时,AMC主题再度闪耀--供给侧慢牛系列之四》

【20160810】《PPP主题:乘脱虚入实之风踏浪前行——脱虚入实系列之二十》

戴 康 执业证书编号:S0570516060001

陈亚龙 执业证书编号:S0570517070005

华泰策略团队成员介绍

华泰证券首席策略分析师 戴康 CFA

华泰证券首席策略分析师、华泰证券权益类证券投资业务委员会委员。中国人民大学经济学硕士,七年A股策略研究经验,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名,水晶球奖第二名,IAMAC奖第二名。2014年度新财富最佳分析师策略研究第二名,水晶球奖第三名,IAMAC奖第二名。

曾岩(行业比较/专题研究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(行业比较)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注行业比较研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

陈亚龙(主题策略)

复旦大学世界经济硕士,3年A股策略研究经验,曾就职东北证券研究所,从事大势研判、主题策略等研究工作,擅长前瞻性发现主题投资机会和发掘主题个股。现专注于主题投资研究。

俞一奇(专题研究)

波士顿大学经济政策硕士,上海财经大学经济学学士,三年大类资产配置、经济研究和国际比较经验,专注于专题研究等领域。

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。