本文主要介绍了营业收入在股票投资中的重要性,以及如何通过分析营业收入来评估企业的财务状况和市场地位。文章从营业收入的意义、分析方法和目的等方面进行了详细阐述,包括营业收入的结构、对利润增长的影响、现金含量、去向等方面的分析。

营业收入是企业经营的直接结果,反映了企业的经营成果和经济效益。它是企业经营决策的依据,也是评估企业价值的重要指标之一。金融机构在信贷评估时也会关注企业的营业收入情况。

分析营业收入需要从结构、增长、现金含量和去向等方面入手。通过对营业收入的结构分析,可以了解企业的收入来源和构成;通过对营业收入的增长分析,可以了解企业的市场增长情况和盈利能力;通过对营业收入的现金含量分析,可以了解企业的现金流状况和经营风险;通过对营业收入的去向分析,可以了解企业的资金运用和财务状况。

腾腾爸的财务科普文章通俗易懂,内容丰富,实战性强。他擅长用最简单直白的语言阐述最深刻复杂的道理,擅长市场定位、估值判断和企业分析。他的文章可以帮助投资者更好地了解企业的财务状况和市场地位,为投资决策提供有力的依据。

营业收入是一个非常重要的财务指标,

我们在股票投资中,经常提到它。

但是我敢打赌,绝大多数投资者并没有真正理解它,也无法正确使用它。

所以,今天我计划花上十几分钟的时间,给大家好好聊一聊这个话题。

腾腾爸的财务科普文章,你一定要看,

因为它通俗易懂,并且内容丰富。

更重要的是,它的实战性非常强。

营业收入,

是指企业在一定时期内,通过销售商品、提供劳务以及让渡资产使用权等日常经营活动,获得经济利益的总流入

。

举个简单的例子。

假设有一家企业,专门生产酒瓶子的,一个瓶子卖10元,一年卖了1000个,那么这一年的营业收入,就是10元*1000=10000元。

这10000元,就是这家企业当年的营业收入。

企业有了营业收入之后,再扣减掉各种税、费成本,最后得到的才是利润。

营收是利润之母,一切利润皆来自于营收。

企业没有营收就没有利润,没有利润就没有发展,

所有企业的生产和经营都必须以追求营收和利润的增长为根本目标。

无论从经营,还是从投资,抑或其他方面,营业收入都具有重大的参考性意义。

因此,无论是企业家,还是投资者,或是企业其他方面的重要关联方,都应该高度重视企业的营业收入这个财务指标。

归纳一下,从总体上讲,营业收入主要具有以下几点重要的意义。

第一,可以反映企业的经营成果。

营业收入是企业经营活动的直接结果,它直接反映了企业的经营成果和经济效益。

通过分析营业收入的多少,我们可以了解企业在一定时期内的经营成果和财务状况。

因此,营业收入是企业经营状况的重要指标之一

。

第二,可以作为企业经营决策的依据。

企业可以根据营业收入的多少来制定经营策略和决策。

当企业营业收入持续增长时,可能意味着市场需求旺盛,企业可以进一步扩大生产规模、开发新产品等。

而当营业收入出现下滑时,企业则需要分析原因并采取相应措施,如调整价格策略、优化成本控制等。

第三,可以帮助我们评估企业的价值。

营业收入也是评估企业价值的重要指标之一。

企业的市场价值、股票价格等都与营业收入密切相关。

在评估企业价值时,我们经常提到市盈率、市净率这些概念,其实对成长性企业来说,市销率更有参考价值。

市销率的基本概念是:股票总市值与企业主营业务收入的比值,或者股价与每股销售额的比值。

简单地说,就是拿企业的总市值除以企业的总营收,得到的就是所谓的市销率数据。

一个营业收入持续增长的企业,往往能够吸引更多的投资者关注,从而提升其市场价值和股票价格。

反之,则可能引发市场与投资者的担心,从而降低它的市场吸引力。

第四,可以帮助金融机构做信贷评估。

银行和其他金融机构在评估企业的信贷风险时,通常会关注企业的营业收入情况。

一个营业收入稳定且具有良好增长潜力的企业,往往能够获得更高的信用评级和更低的贷款利率。

腾腾爸以前写文章给大家讲解过,一家企业可以没有利润,但不能没有收入。

金融机构对企业进行信贷评估时,可以给一家没有利润、甚至是亏损的企业进行放贷,但不能给一家没有营收的企业放贷。

根本原因就在于,企业有营收,有现金流入,可以用来先还金融机构的欠账,然后才是利润计算。

对这些金融机构来说,企业只要有合理的收入、足以支撑企业正常还贷,那么这笔信贷业务就是安全的。

既然营业收入具有上述如此多而重要的意义,那么我们在查看财务报表时,如何对营业收入进行更加细致的分析呢?

我个人喜欢从以下几个方面依次进行。

第一,对营业收入的结构进行分析。

营业收入看起来是一个数字,但背后的来源,是不同的。

有的企业,业务横跨多个行业,产品线又非常丰富,既有出口又有内销。

因此,营业收入的构成是多元而复杂的。

对它们进行简单的分析,可以帮助我们更好地理解这家企业。

以雅戈尔为例。

2023年,

雅

戈

尔实现总营收137.49亿元。

品牌业务实现营收62.58亿,对总占比45.52%;地产开发业务实现营收60.92亿,对总占比44.31%;其他业务实现营收13.99亿,对总占比10.17%。

这是按行业进行的结构分析。

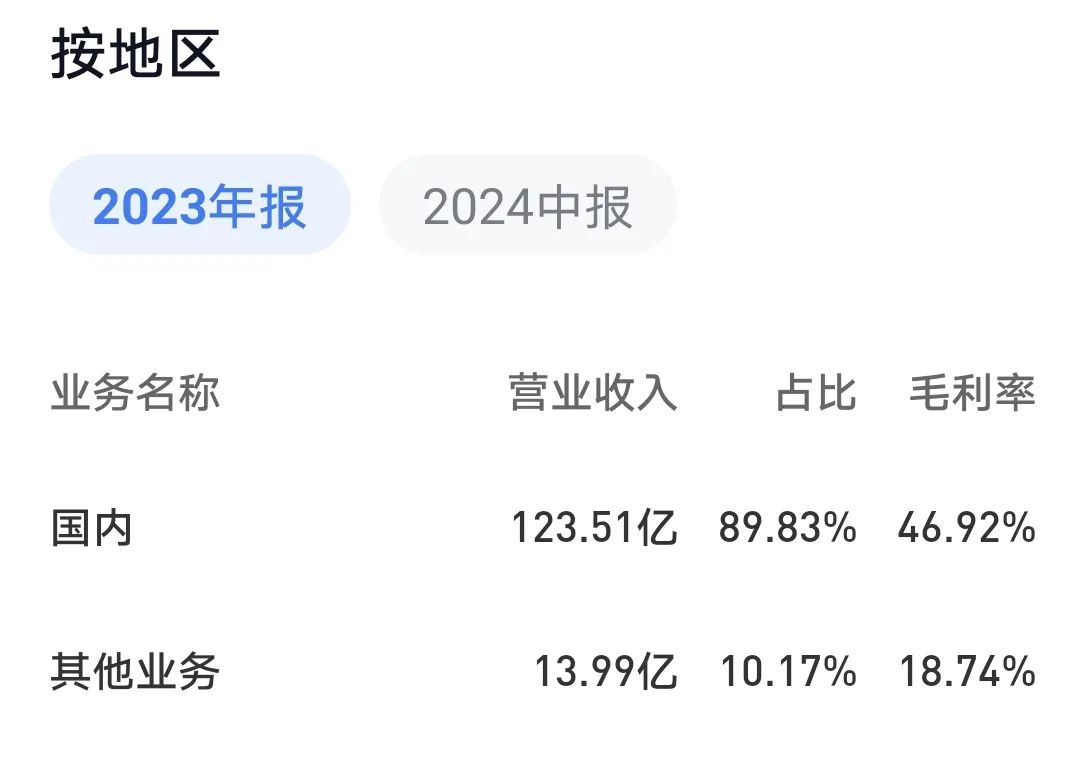

按地区,2023年

雅

戈

尔实现的137.49亿元营收中,国内业务贡献了123.51亿,对总占比89.83%。

也就是说,

雅

戈

尔主要是一家内向型企业。

更进一步,我们还可以对

雅

戈

尔按产品分析它的营收构成。

这上边的“其他业务”包括房地产及投资业务。

品牌服装业务的细分情况,上衣、衬衫、西服、裤子,对营收的贡献,一目了然。

这对我们深入理解和熟悉

雅

戈

尔的业务线,非常重要。

营业收入不仅涵盖了企业的主营业务收入,还包括其他业务收入。

主营业务收入是指企业主要经营活动所产生的收入,如制造业的销售产品收入、服务业的服务收入等。

而其他业务收入则是指除主营业务之外的其他日常经营活动所产生的收入,如销售原材料、出租固定资产等,都可能被计入其他业务收入中。

一家企业如果主营业务收入不高、但其他非主营业务收入占比过高,那就应该引起我们足够的重视。

因为这说明这家企业的主营业务是萎缩的,有挂羊头卖狗肉之嫌。

甚至有美化报表、财务造假的可能。

第二,对企业利润增长的影响进行分析

理论上讲,营业收入的增长必然会带来企业利润的增长。

通过计算和分析企业营业收入增长速度与利润增长速度,我们可以了解企业每增加一元收入时利润的增加情况。

如果利润增长幅度大于营业收入增长幅度,说明企业的营业收入质量较好。

反之,则可能意味着企业的成本控制或销售价格等方面存在问题。

以贵州茅台为例。

这是茅台2019年到2023年的营收增长情况。

2019年茅台实现营收888.54亿,4年之后,也即2023年,实现营收1505.60亿。

共计增长69.45%。

而同期它的归母净利润——

则从2019年的412.06亿,增长到了2023年的747.34亿。

4年时间共计增长81.37%。

利润的增长远远超过了营收的增长。

2019年,茅台1元营收大约带来0.46元利润,而到了2023年,茅台的1元营收则带来大约0.50元的利润。

这说明茅台的增长,是高质量的,是货真价实的。

这是优秀企业的体现。

第三,对营业收入的现金含量进行分析。

分析营业收入,主要是分析它的含金量,也就是它的内在质量。

营业收入的质量,是指企业营业收入中实际收到的现金占总营业收入的比例。

它反映了企业营业收入的现金流入状况和经营风险。

通过查阅企业的现金流量表,可以了解企业实际收到的现金与营业收入之间的差距。

如果实际收到的现金占比较高,说明企业的营业收入质量较高,现金流状况良好。

反之,则可能存在大量的应收账款和信用销售,现金流状况不佳。

营业收入现金含量是衡量营业收入质量的重要指标之一。

其计算公式为:

营业收入的现金含量 = [销售商品、提供劳务收到的现金 /(1+增值税税率)] / 营业收入

因为增值税率是相对固定的,所以我们可以把这个公式进一步简化:

营业收入的现金含量=销售商品、提供劳务收到的现金

/营业收入

简化的公式虽然没有基础公式精确,但胜在简单、方便、实用。

对企业营收的真实质量进行毛估估,足够了。

另外,这个“营业收入的现金含量”,在财务上有个专有名称,叫“收现比”。

也就是说,衡量企业营收现金含量的简化公式为:

收现比=

销售商品、提供劳务收到的现金

/营业收入

如果该指标大于1,通常意味着企业的营业收入具有较高的现金转换率,即收入中有较大比例是通过实际现金流入实现。

反之,则可能意味着企业的收入中存在较大的应收账款比例或收入的真实性存在问题。

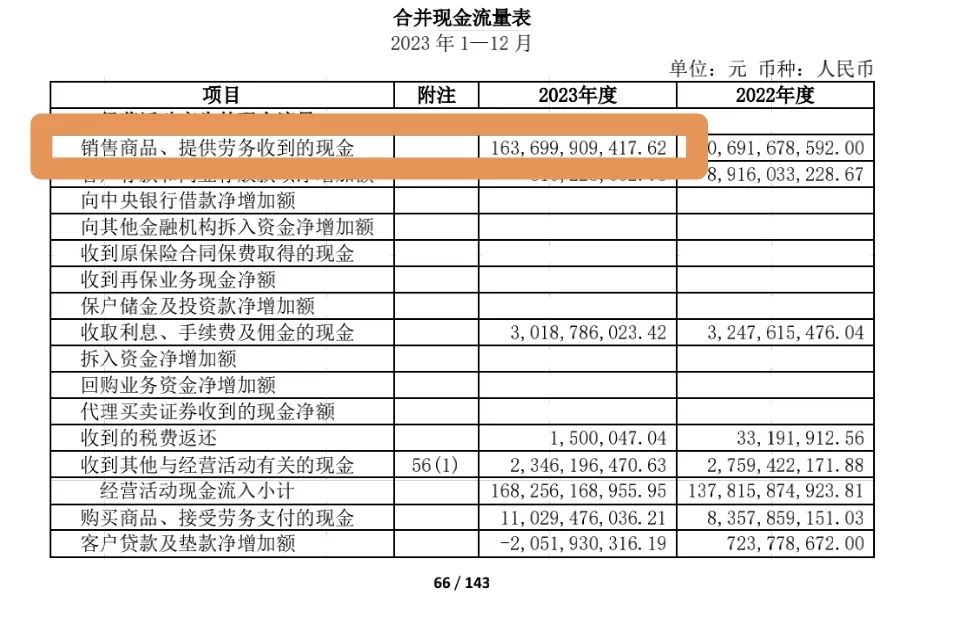

我们还是以贵州茅台为例吧。

2023年,茅台实现营收1505.60亿。

我们在它当年的现金流量表中,找到“销售商品、提供劳务收到的现金”这个账户数据:

我们可以看到,当年茅台公司通过销售商品、提供劳务收到的现金高达1637.00亿。

若此,则茅台2023年收现比为1637.00亿

/

1505.60亿,约等于1.09。

这说明茅台卖出去多少酒,就收回来了多少现金款项。

茅台营收的现金回收水平,是非常非常高的。

对初创的成长型企业,分析收现比这个数据,意义是非常重大的。

因为这个时期的企业,搞到钱后最有意义的事情就是扩大再生产,大额的资本开支会侵吞掉财务上的利润。

这类企业,光看财务利润,表现似乎是很差的。

但通过观察营收的增长趋势,尤其是分析和计算营收的收现比数据,可以帮助我们判断企业的真实财务状况。

一个营收不断增长、收现比很高、但因为资本性扩张而致归母利润不佳的企业,是一个前途大好、值得我们进行投资的好标的。

当然,反过来,当我们看到一家顶着成长股的名声,但收现比数据很差的企业,就要格外小心了。

现金是企业经营的血液,没有任何一家公司,可以逃脱得了持续入不敷出的压力惩罚。

第四,对营业收入的去向进行分析。

营业收入进入企业体内后,在财务报表上,会影响到三张报表的方方面面。

为了把复杂的事情简单化,我们还是援引本文开头举的那个生产酒瓶子企业的例子:

假如这家酒瓶生产企业,一个瓶子卖10元,一年卖了1000个,那一年的营业收入为10000元。

那么这10000元营收流入到企业体内,都会怎么处置呢?

如果客户全是现款买的瓶子,那么这些钱可能直接进入企业“货币资金”这个账户内,直接表现就是企业的货币资金增多。

如果客户是赊账买入的瓶子,那么这10000元钱就只是名义上的收入,它会被记入企业“应收账款”、“应收标据”这些账户内,直接表现就是应收款项增加。

如果客户是以签订合同的方式进行购买的,约定企业将瓶子交付到一定程度、达到一定条件再统一付款,那这10000块钱就可能被记入合同资产里。

当然,企业拿到这10000元收入后,也可能直接去归还银行的贷款,这样就会让将企业报表上的“短期借款”、“长期借款”、“一年内到期的流动性负债”减少。

还有可能,企业拿着这些收入,去进行扩大再生了,所以在建工程和固定资产这些账户数据,也可能增加。

总之,企业只要产生了营业收入,形成经济利益,进入体内,

就有可能

表现为货币资金、应收账款、合同资产等的增加,也可能表现为相应的负债的减少。

当然,企业的经营是复杂的,上边讲到的各种情况都有可能存在,所以更大的可能,是营收进入企业体内,资产和负债两方面,都会发生相应的变化。

因此营业收入的产生,影响的不仅是利润表,还有资产负债表、现金流量表,这完全是一个牵一发而动全身的数据。

但是,反过来想,我们知道营业收入这么重要,进入企业体内后可以有这么多用途,那么我们就可以通过分析上述数据的变化,来推演企业的营收用途,进而来分析和判断企业的经营状况、发展战略、对股东的具体回报等等。

这个就复杂了,可以说涉及了企业财务数据的方方面面。

腾腾爸《一本书看透财报》,本质上讲的就是这些东西。

这里只把基本原理告诉大家,就不再一一举例了。

你知道它的内在逻辑,以后再进行财务数据分析时,知道这些数据的变化,跟营业收入的增减是挂钩的,就OK了。

知道这些钱是从哪里来的,又到哪里去了,从而加深我们对企业的了解和判断,这就是我们关注和分析营业收入的根本目的 。

写到这里,关于营业收入的相关知识,就讲的差不多了。

我们可以将上边讲到的内容,总体性地归纳为两点:

第一,营业收入是企业运营的“晴雨表”,它真实地反映了企业的经营状况和市场地位。