拥有在亚洲排名第三的人口规模,让印尼市场对东盟区域内乃至全球经济影响越来越大,机遇与前景也是一片光明。

印

尼人口超过

2.71亿人,为东盟十国之中最多人口数,约占东盟总人口40%。2023年印

尼的经济增长超过

5%,高于全球平均的3.1%,反映该国经济前景乐观。加上当地年轻中产消费群崛起,为鞋服包等时尚产业带来机遇,对企业而言,是成长中的庞大市场,借助电商拓展当地市场是很好的选择。东盟人口结构年轻,约一半人口年龄低于30岁,能为未来的经济发展提供充足的劳动力和消费力。

印尼是东盟的强劲增长引擎,疫后复苏速度为区内最快。传统上,新加坡、马来西亚和泰国是东盟人均生产总值较高的国家,但过去20年印尼和越南急起直追,迅速增长,至今已超越了菲律宾。2022年,印尼的人均GDP约4,798美元,总进口金额2,374.47亿美元,比20年前增长了4倍。据统计,印尼的中产人口将于2020年至2030年间增加超过7,500万人,为消费市场带来支持。届时,印尼将超越俄罗斯和日本,成为全球第四大消费市场,仅次于中国、印度和美国。

印尼有万岛之国的称号,人口主要集中在爪哇岛,分布在首都圈雅加达附近,而雅加达则有1,000多万人居住,是印尼购买力最强的地区。企业若有意在印尼开拓市场,可以先聚焦雅加达首都圈。目前,雅加达的大型购物商场已在销售高端进口产品,包括国际品牌厨具、水果、零食、鞋服包与3C商品等。

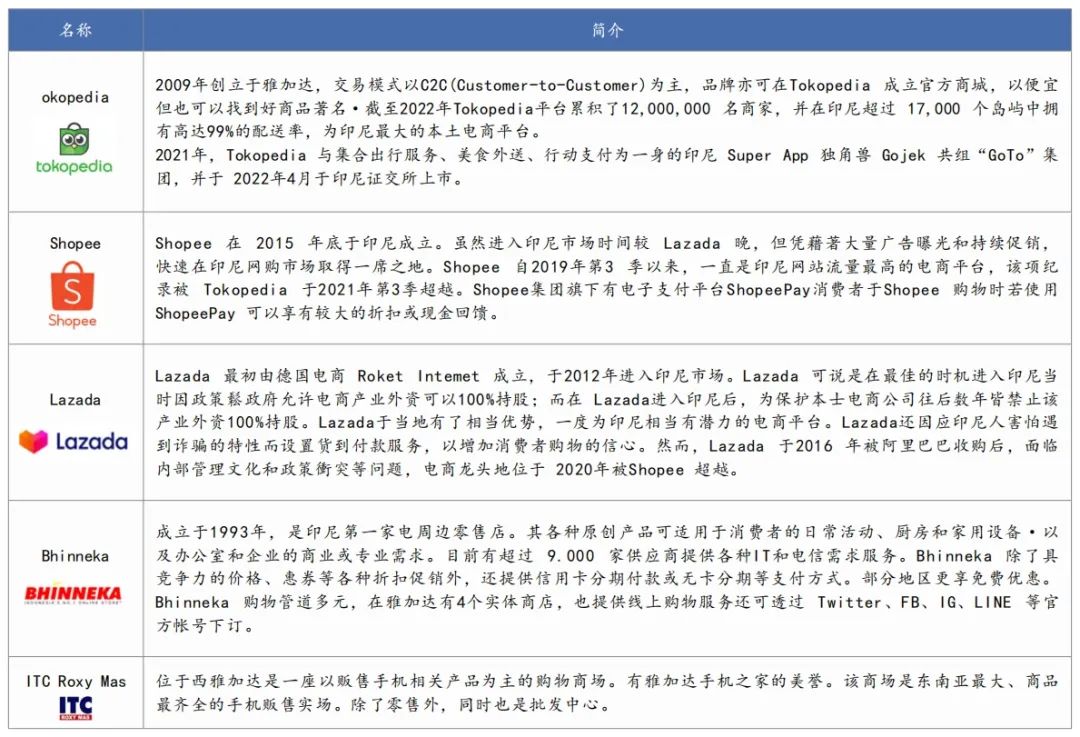

预计到2025年,印尼的电商市场规模将达820亿美元,超越马来西亚、新加坡、泰国和越南四国电商市场的总和。主要原因不仅是中产人口增加,还在于当地互联网基建越来越成熟,造就电商蓬勃发展。除了印尼的本地电商外,中国短视频海外平台TikTok于2023年底,成功收购印尼电商平台Tokopedia,而企业也可以通过更多社交平台,如Facebook、Instagram、YouTube等进军印尼市场。印尼民众平均每天上网超过3小时,主要是使用社交媒体浏览不同品牌、玩乐等信息,而印尼政府也积极改善交通网络,这都有利于电商降低物流成本。

印尼在主要贸易伙伴上,主要出口国依序为:中国(23%)、美国(10%)、日本(8.5%)、印度(8%)、马来西亚(5.3%)、新加坡(4.9%)。主要出口产品为矿物燃料(24%)、动植物油脂及其分解物(12%)、钢铁(10%)、电机与设备及其零件(5%)、车辆及其零附件(4%)。主要进口国依序为:中国(29%)、新加坡(8%)

、日本(7%)、马来西亚(5.3%)、韩国(4.9%)、美国(4.9%);主要进口产品为矿物燃料(19%)、机器及机械用具(13%)、电机与设备及其零件(11%)、钢铁(6%)、塑胶及其制品(5%)。

2023年,中国台湾地区与印尼的双边贸易金额达1040,441万美元,为中国台湾地区第14大贸易伙伴。在出口贸易方面,中国台湾地区对印尼出口金额达301,031万美元,为中国台湾地区第17大出口对象。主要出口品项依序为:电机与设备及其零件(18%);机器及机械用具(14%);塑胶及其制品(10%);钢铁(7%);矿物燃料(7%)。

印尼政府为了保障当地企业,至今仍针对外商采取若干保护主义措施。以跨境电商为例,绝大部分的小额进口商品都需要缴交高达11%的增值税,在免税门槛和实际税率方面都远高于其他东盟国家。

印尼拥有庞大的消费市场、年轻的互联网用户群体以及不断提高的智能手机和互联网普及率,为其电商快速发展提供了坚实基础。印尼互联网服务提供者协会最新数据表示,2024年印尼互联网使用者规模达到2.15亿人,年轻群体占比近70%,整体互联网渗透率为79.5%。印尼电商市场规模在东南亚地区占比超过一半,是东南亚规模最大的电商市场。印尼央行公布

的最新数据显示,2023年印尼电子商务交易额达289亿美元,电商交易量较2022年也大幅增长,达到37.1亿次,预计2024年电商交易额将增长7.2%。印尼的电商市场发展蓬勃,企业包括有Lazada(阿里巴巴集团)、虾皮

(Shopee)、字节跳动(ByteDance)旗下的海外版TikTok等,再加上印尼龙头零售集团MAP eMall,能满足各类消费者购买各类时尚产品的需要。

各电商平台为了提升竞争力,除了标榜产品为100%原装正品外,还提供一条龙服务,包括30天免费退货、客户服务专员、免运费,以及覆盖全印尼的运送服务等。至于支付方面,信用卡在印尼不算很普及,当地民众较常使用的支付方式包括货到付款,或当地的电子钱包如Gopay、Grabpay、Kredivo、Atome等。以Zalora为例,约30%客户选择收货时以现金支付。

新品牌的推广以促销活动最具效益,例如每年会举行多场大型促销活动,例如“618”“双11”“双12”“新年”,以及印尼的节庆如“斋戒月”和“开斋节”均是当地最火热的零售档期。另外,迎合印尼消费者热爱上网的习惯,包括在手机应用程序和社交平台下广告、伙拍网红(KOL)宣传、与信用卡和网上叫车平台合作等都是极佳的方式。

印尼服装市场汇聚众多国际知名品牌,包括许多高档品牌,但消费者最熟悉喜爱的品牌还是以中价位的Giordano、Zara、Levis、Gap、Guess、Mango为主,在各大主要的购物中心都有设点。瑞典的H&M及日本的Uniqlo也颇受欢迎。印尼当地的知名服饰品牌Contempo、Triset、ETCLO、The Executive等也占有一席之地。

外商于印尼零售业受投资限制,海外时装品牌必须与当地公司合作才可进入印尼市场。例如,印尼的MitraAdi Perkasa(简称MAP),即许多国际品牌的授权经营商及合作伙伴,引入Zara、Topshop及Lacoste等品牌。MAP成立于1995年,是印尼最大的零售商,旗下有1,800多家零售商店,超过23,000名员工,产品跨及运动、时尚、百货、儿童食品饮料和生活用品等领域,除了上述的服饰品牌外,代理的品牌还包括Starbucks、Zara、Mark &Spencer、SOGO百货、Debenhams百货、Oshkosh、Gosh、Reebok等。

印尼的购物中心急增,服饰品牌除了在购物中心开设专卖店外,最主要还是以百货公司设柜为主,国外品牌商场如Sogo、METRO、Debenhams等是当地主要的中高档百货公司,而本土的Matahari及Centro等百货则以中低档市场为对象。2013年法国高级百货集团Galeries Lafayette在雅加达开设首间百货公司,销售国际奢华时装、配饰及化妆品品牌,目标是拓展不断扩大的高端市场。中低档百货如Matahari、Centro、Ramayana里则可找到Contempo、Logo、Triset等品牌。Tanah Abang是印尼最大批发纺织品也是东南亚最大的纺织品广场。中低收入民众一到回教过年很自然地往Tanah Abang购物。高峰期的时段,每天可吸引超过8万人之多

。

2024年,印尼货运和物流市场规模预计为1,194.5亿美元,预计到2029年将达到1,525.4亿美元,在预测期内(2024~2029年)复合年增长率为5.01%。

基础设施建设近来已成为全球范围内的热门目标。通过关于国家物流生态系统安排的第5/2020号总统指示,印尼政府制定了一项提高国家物流绩效的行动计划。国家物流体系改革的目标是到2024年将物流成本占GDP的比例从24%降低到17%。政府的战略举措是提高港口效率,以降低国家物流成本。

2021年,尽管疫情导致汽车销量和产量下降,但印尼汽车和运输行业的外国直接投资仍达到15.02亿美元。2022年,印尼汽车及其他交通运输行业的外商直接投资达15.22亿美元。同样在2021年,印尼签署了8项贸易协定,表明其在COVID-19流行期间促进经济增长的承诺。一些协定仍在谈判中,例如印尼-智利自由贸易协定、印尼-欧洲自由贸易协定、印尼-韩国自由贸易协定、印尼-美国自由贸易协定和印尼-欧盟自由贸易协定。

截至2023年第一季度,多个项目已完成并投入运营。例如,政府计划到2024年建设11个渡轮港口,目标是到36个港口。海上高速公路计划的优化也在继续。目前,共有32艘船舶在运营,服务于32条航线,停靠114个港口,其中包括巴布亚省和西巴布亚省的港口。航空运输基础设施也在不断完善。政府制定的目标是到2024年底建成10个新机场,为43条航线提供服务。从长远来看,印尼Emas(金色印尼)2045愿景旨在为国内航运业增加运力创造机会具有最佳的进出口性能。

2022年印尼人口同比增长57.93%,雅加达成为人口最多的城市。在制造业增长的推动下,印尼的目标是在2045年愿景下成为全球领先经济体之一。

政府计划将印尼总投资的40%以上分配给制造业,并吸引油气市场投资发展经济。供应和工人短缺以及政府补贴燃油价格上涨30%推高了PPI和CPI。推出BNPL的支援下,电子商务行业预计2023~27年复合年增长率为10.41%。预计到2024年印尼制造业对GDP的贡献率将超过20%。

印尼计划到2023年将其74%以上的煤炭产量出口以满足全球需求。印尼计划到2030年逐步淘汰液化石油气和燃料进口并利用国内资源。燃油价格上涨和近40,000名司机短缺影响了卡车运输运营成本。

日本品牌引领商用车布局,中国投资者开

拓印尼电动汽车市场。印尼重点发展基础设施和贸易集团成员资格,以增加出口50亿美元。印尼政府正在积极推动该国成为电动汽车电池生产中心,并提供消费者补贴以刺激需求。

印尼政府重点发展道路和海上基础设施,以促进国际货运服务的顺利运作。产能扩张举措,加上石油出口和小麦进口的增加,正在推动增长。印尼正在致力于港口基础设施发展,以增强港口互联互通,例如投资25亿美元建设卡利巴鲁港。印尼正在国家物流生态系统(NLE)计划下采用港口数字化,以提高港口效率。印尼的目标是通过国家物流生态系统(NLE)计划等举措和战略,到2024年将物流成本从目前的24%降低至17%。由于印尼不断增加的投资和举措,人们对公路和海上货运的偏好日益增长。印尼投资4,000亿美元用于基础设施建设,以增强全球互联互通和经济增长。

目前,印尼货运物流市场较为分散,前五名企业占据1.78%。该市场的主要参与者包括Expeditors International、Linfox Pty Ltd、PT ABM Investama Tbk、PT Lautan Luas TBK和PT Samudera Indonesia TBK。各公司在近几年都在大幅投资港口码头设施、数字化转型、兴建各式常温仓库与冷链仓库,特别是电商仓库与快递转运中心,对有意前往印尼发展的企业来说,与当地大物流企业合作,会让投资发展更为顺畅。

资料来源:印尼政府官网、各大网站