本文对计算机行业及各细分板块的业绩预告进行了深度梳理和分析。截至2021年1月30日,A股计算机行业已有128家上市公司发布了2020年度业绩预告。考虑到目前实体经济市占率和资本市场投资风格均向头部公司集中的特点,为更好的对市场关心的板块重点公司业绩进行画像,本文以计算机行业33家已披露业绩预告的重点公司为样本,通过整体法进行统计分析得出以下结论:1)计算机重点公司的年度和季度业绩均呈现出持续向好的趋势;2)云计算、工业互联、人工智能、金融科技板块的业绩维持较好增长势头;3)网安&信创、医疗IT板块的业绩正在改善。

一、计算机重点公司2020A&2020Q4业绩持续向好

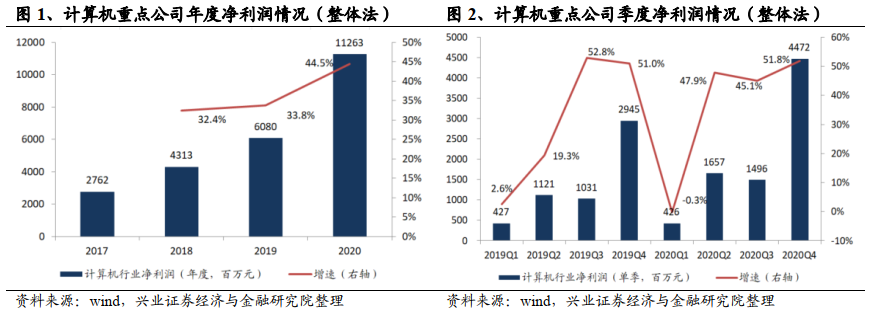

计算机板块重点公司业绩持续改善,根据预告,2020全年净利润同比增长44.5%,2020Q4单季净利润同比增长51.8%。

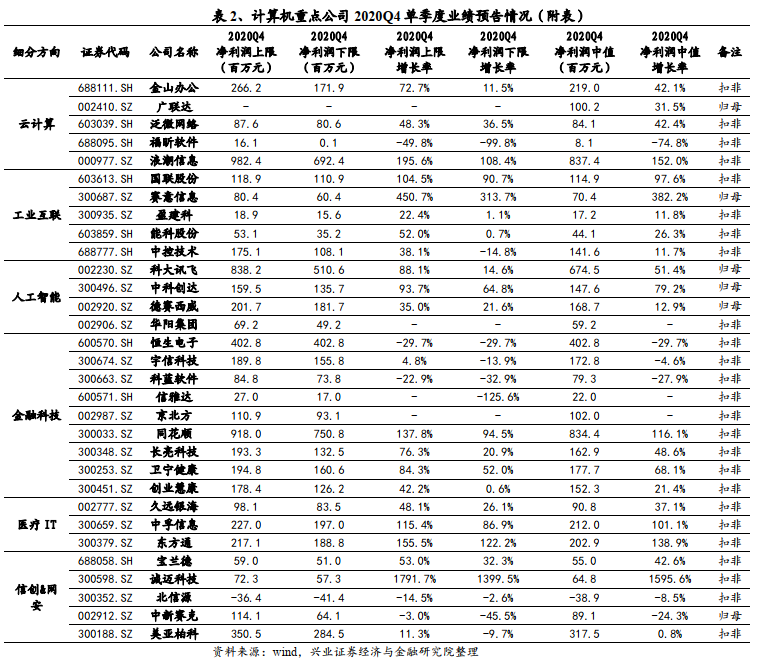

通过整体法对计算机行业各细分板块共计33家重点公司进行统计,取预告中值,实现净利润合计113亿元,同比增长44.5%,增速相比2019年提升10.7 pcts;其中,2020Q4单季实现净利润合计45亿元,同比增长51.8%,增速相比2020Q3提升6.7 pcts。

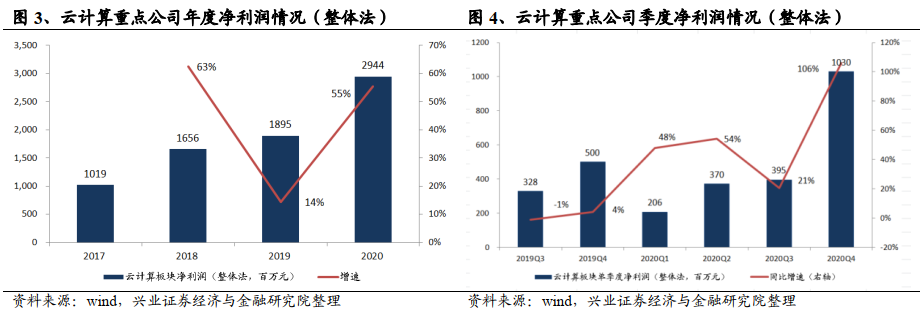

二、云计算:持续快速增长,龙头公司2020Q4明显提速

2020年以来,受益于线上化需求提升及云化加速,云计算板块高速增长。通过整体法对云计算板块重点公司进行统计,取预告中值,实现净利润合计29.44亿元,同比增长55%,增速相比2019年提升41 pcts;其中,2020Q4单季实现净利润合计10.3亿元,同比增长106%,增速相比2020Q3提升85 pcts。其中,金山办公和浪潮信息对业绩贡献较大。2020年,SaaS龙头金山办公实现扣非净利润中值为6.13亿元,同比增长95%;IaaS上游龙头浪潮信息实现扣非净利润中值为14.45亿元,同比增长80%。

线上化、国产化、平台化驱动2020年业绩高速增长。

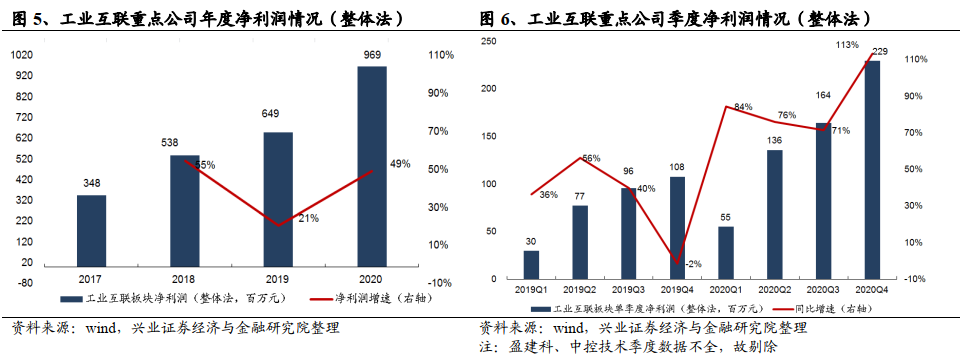

通过整体法对工业互联板块重点公司进行统计,取预告中值,实现净利润合计9.69亿元,同比增长49%,增速相比2019年提升28 pcts;其中,剔除盈建科、中控技术后,2020Q4单季实现净利润合计2.29亿元,同比增长113%,增速相比2020Q3提升42 pcts。在重点公司中,国联股份对板块业绩增长贡献较大,2020年公司实现扣非净利润2.79亿元,同比增长81%。工业互联的后周期属性较为明显,2021年业绩有望持续向好,与此同时,2020年8月,国务院发布《新时期促进集成电路产业和软件产业高质量发展的若干政策》(下文简称《若干政策》),将工业软件纳入重点支持的范畴,政策红利将不断释放。

人工智能业绩提速,应用加速落地增强商业变现能力。

通过整体法对人工智能板块重点公司进行统计,取预告中值,实现净利润合计22.98亿元,同比增长66.7%,增速相比2019年提升42 pcts;其中,2020Q4单季实现净利润合计10.45亿元,同比增长53%。2020年以来,随着基础设施智能化、产业智能化和人机交互智能化三个层面带来重大变革,人工智能相关应用及产品加速落地,龙头公司商业化变现能力全面提升。

特别是在智能汽车领域,业绩表现非常亮眼。

其中,中科创达、德赛西威、华阳集团预计2020年实现净利润中值为4.40亿、5.10亿、1.20亿元,同比增长85%、74.6%、300%。

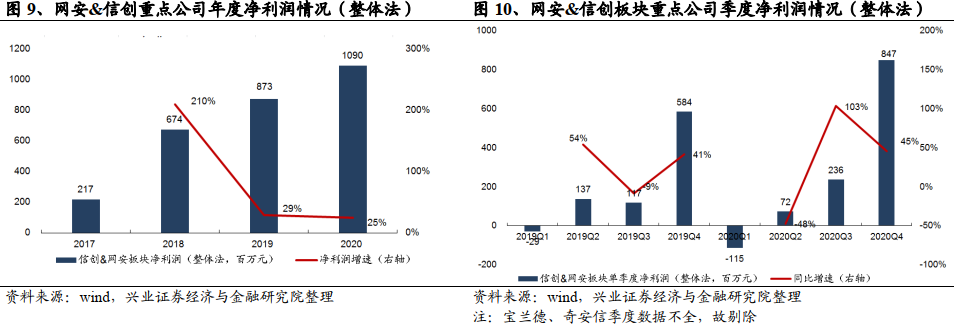

业绩的季节性明显,板块下半年显著回暖,四季度业绩更具参考价值。

通过整体法对网络安全&信创板块重点公司进行统计,取预告中值,实现净利润合计10.9亿元,同比增长25%,增速相比2019年下降4 pcts;其中,剔除宝兰德、奇安信后,2020Q4单季实现净利润合计8.47亿元,同比增长45%。由于板块的政府属性较强,随着2020年下半年以来招投标密集落地,板块龙头业绩加速兑现,四季度业绩的全年占比高,更具有参考价值。

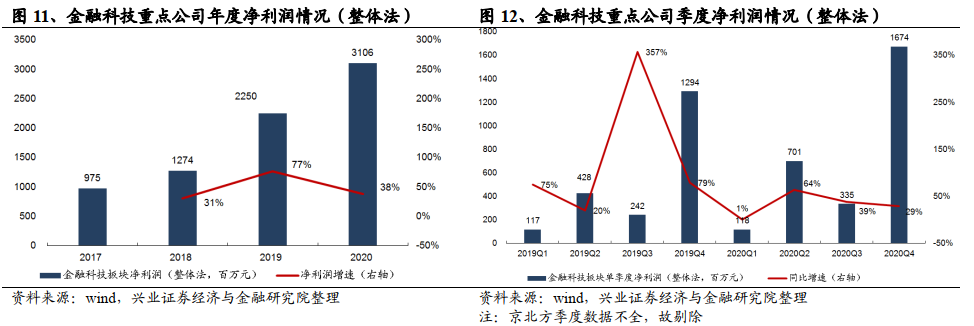

金融科技行业景气度较高,业绩仍处于较快增长通道。

通过整体法对金融科技板块重点公司进行统计,取预告中值,实现净利润合计31.06亿元,同比增长38%;其中,2020Q4单季实现净利润合计16.74亿元,同比增长29%;仍处于较快增长通道。自2019年以来,在科创板开板、注册制改革、新三板精选层改革、银行IT系统国产化、DCEP试点等金融创新的催化下,金融科技持续高景气,板块龙头公司业绩持续较快增长。

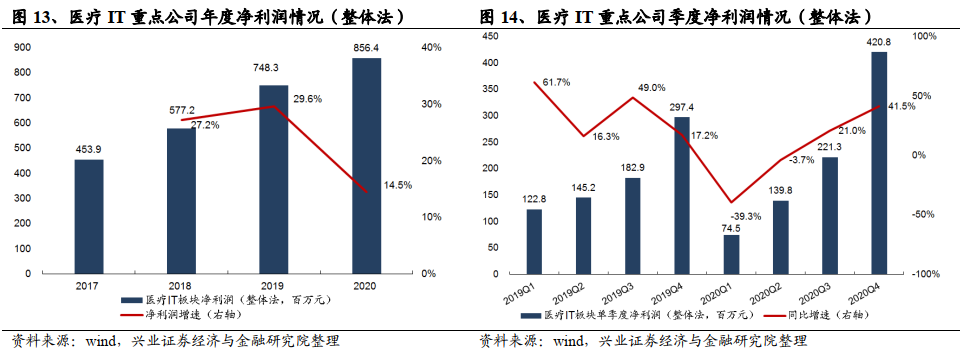

医疗IT板块全年增长较为稳健,业绩逐季改善。

通过整体法对医疗IT板块重点公司进行统计,取预告中值,实现净利润合计8.56亿元,同比增长14.5%;其中,2020Q4单季实现净利润合计4.21亿元,同比增长41.5%;业绩逐季改善。2018年以来,医疗IT在政策红利及创新红利的背景下迎来景气上行。2020年,受疫情影响,订单招投标和实施落地较慢,业绩上半年承压。自2020年下半年以来,随着疫情得到明显控制,业绩逐季改善,2020Q4增长较快。

风险提示

1、

下游客户需求可能因疫情放缓

2、

行业

存在

竞争加剧的可能

3、

中美

贸易摩擦可能带来不确定性