经过两天的停牌核查后,今天方大炭素携4.3亿元的重磅利好高调复牌,最终再次强势涨停,震惊全场。自6月23日股价启动以来,不到30天,该股已经累计上涨超过200%,成为今年名副其实的大妖股。

这次该股被炒作的逻辑,大家都知道,是主营产品涨价所带来的利润规模、估值空间的同步提升。据了解,今年以来,其主营产品石墨电极的价格已经上涨了695%。

虽然公司已经澄清,今年的净利润将达不到70亿,但是就算是60亿,也是非常非常惊人的,因为公司去年的净利润只有6744.89万元,2015年更低,只有3101.37万元。所以,业绩增加100倍,股价涨了两倍,就不值得惊讶了。

另外,截止收盘,方大炭素的总市值刚过600亿,按照今年净利润60亿来算,市净率仅仅10倍左右,依然让人觉得很低估。不过,就算知道理是这个理,真要去买的时候,心里依然会非常纠结,因为这是大众的普遍心理。

不过,还好我们今天要讨论的重点不是方大炭素未来的股价,而是另外一个比石墨电极的涨价更凶猛的品种——鸡苗。我们先来看两幅图:

图中的数据显示,今年6月1日的时候,枣庄地区鸡苗价格0.35—0.55/羽;而今天最新价格显示2017年8月1日枣庄地区鸡苗价格3.00—3.50/羽。短短2个月,上涨幅度接近1000%,远远超过了石墨电极的涨幅,这才是当之无愧的涨价之王。

往前看,究其上涨的原因,我们还得从2015年开始说起。在2015年,中国白羽肉鸡联盟为改善行业景气度,开始限制白羽鸡的引种数量,从2014年的超过100万套缩减至2015年的72万套,2016年进一步减少至64万套。2017年中国白羽鸡引种规模继续缩减,预计全年引种数量不超过40万套。

往后看,若白羽鸡的引种能保持在这一水平,行业将迎来2-3年的长期景气期。就算受到市场需求,引种出现大幅度提升,也需要很长时间。因为我国虽然是世界强国,但是白羽鸡却依旧需要从国外引种。从进口的祖代鸡,到第一次繁殖的父母代鸡,再到你吃的商品代鸡的这段时间,快则13个月左右,慢则需要33个月左右。

由于目前父母代的后备存栏水平还比较低,且强制换羽提升产能也需要一定的操作时间(通常要2 个月),所以在未来2 个月内,父母代在产存栏还将继续收缩,到4 季度会有所回升但仍处于历史较低水平,再叠加季节性需求回暖因素,本轮白羽肉鸡系列产品涨价行情或将贯穿整个下半年。我们认为,本轮涨价行情商品代鸡苗价格高点可向16年高点(5.9元/羽)看齐。

随着商品代鸡苗的产能缺口继续放大,将持续向上下游传导,进而改善整个行业的经营状况,价格的回升将对相关上市公司三季度的经营状况带来积极影响。建议关注:

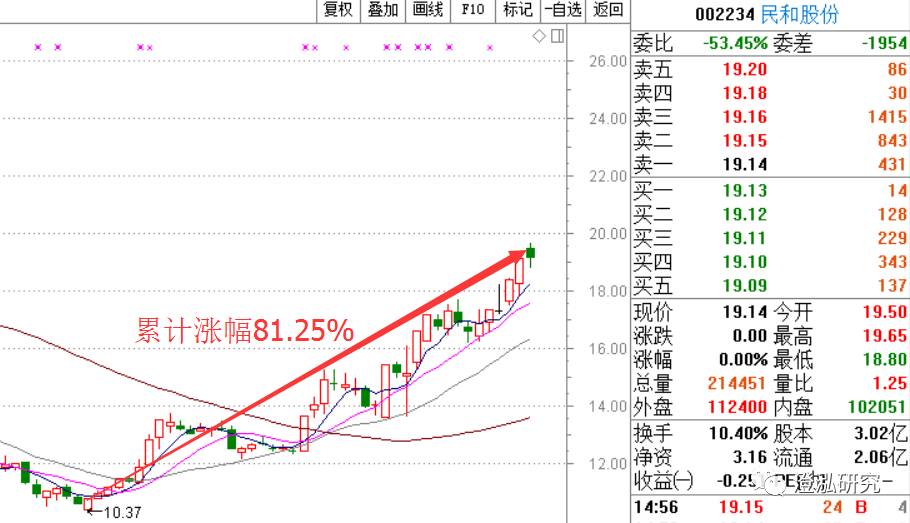

(1)民和股份:受益苗价上涨的弹性最大品种。预计公司2017年商品代鸡苗出栏2.8亿羽、单羽盈利2.5元,鸡苗业务将实现7亿净利润,叠加鸡肉业务1.5亿净利,公司全年净利润有望超8亿,对应2017年动态PE仅7.2倍。

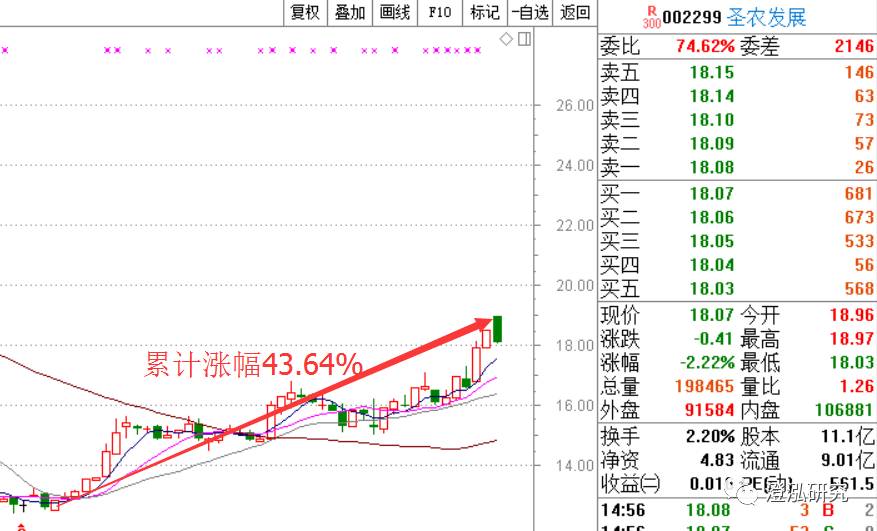

(2)圣农发展:公司作为白羽肉鸡养殖龙头,将充分受益于行业反转。一方面,公司产能将不断扩张。随着后续项目的陆续投产,预计公司16-17年肉鸡屠宰量分别达到4.3和5亿羽。目前股价还在主庄24元成本下方,安全系数极高,大股东占5亿股,实际流通盘只4亿。

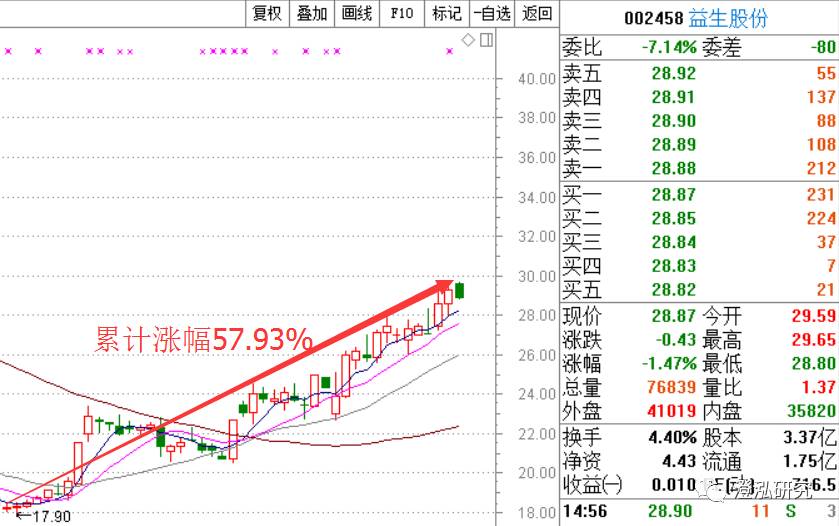

(3)益生股份:公司是国内种鸡行业的龙头,2017一季度父母代鸡苗销量450 万套左右,商品代销量1.2 亿羽。全年父母代预计1200 万套左右,商品代2.5 亿羽。随着商品代鸡苗价格迎来反弹行情,商品代盈利有望转好,带来公司业绩的提升。

备注:以上股价的累计涨幅时间区间为6月2日-8月2日。

综合判断:在当前卖方普遍上调盈利预期的背景下,首选业绩仍有可能超预期的益生股份,其次为高弹性的民和股份、主庄成本下方的圣农发展,最后还可关注涨幅较小的仙坛股份和华英农业。