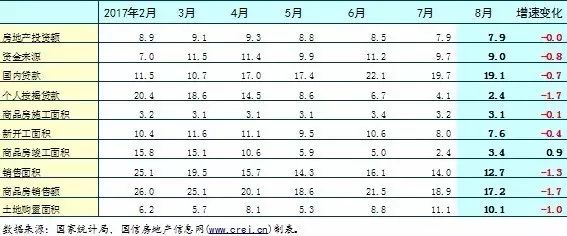

8月份,全国房地产市场继续保持平稳回落,除商品房竣工面积增速出现回升外,其余指标均出现了不同程度的回落,其中,房地产开发投资韧性较强,增速与上月持平;房地产企业资金来源、商品房施工面积、新开工面积等指标保持平稳回落,回落幅度在1个百分点以内;个人按揭贷款、商品房销售面积、商品房销售额、土地购置面积等四个指标增速回落较为明显,回落幅度超过1个百分点。

表1 2017年各月房地产主要指标增速(当年累计同比增速)

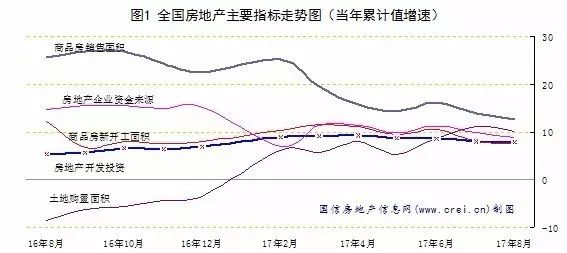

从近期房地产市场的整体走势来看,符合此前的预期,也充分体现了近期中央和各地政府对房地产市场调控的政策导向作用。从图1可以看出,近一年来,房地产开发各主要指标呈现出明显的“收敛”特征,各指标增速向10%上下变动。未来,预期随着房地产长效机制的逐步建立以及住房租赁市场不断完善,预计整体市场将呈稳中有落的态势,2017年全年主要指标增速均将回落至10%以内,部分指标甚至有可能会出现负增长。

1.房地产开发投资增幅与上月持平,但中西部地区后续投资存在下滑可能

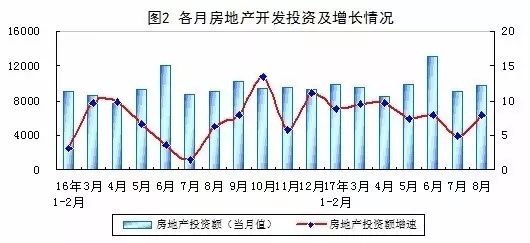

2017年1-8月,全国房地产开发投资69494亿元,同比增长7.9%,增速与1-7月持平。其中,

8

月份当月,全国完成房地产开发投资

9733

亿元,同比增长

7.8%

,增幅比上加快

3

个百分点。

尽管

8

月份当月房地产投资增速出现回升,但这并不能改变中期投资下行的趋势,特别是分地区来看,区域间分化更为明显。

8

月份投资增速企稳是东部地区投资增速有所加快和东北地区投资降幅缩小共同所致,中西部地区投资增速已连续

3

个月保持回落态势。

表2 2017年各月分地区房地产开发投资对全国增长贡献率情况

从

1-8

月

31

个省市自治区的数据来看,有

10

个省市自治区增长较快,投资增速超过

10%

,特别是广西、河南、甘肃、广东、江西、湖南等省增速超过

15%

。与此同时,有

8

个省市自治区房地产投资出现负增长,分别是西藏、辽宁、黑龙江、内蒙古、山西、北京、青海、云南。

从近几个月房地产投资增速的变化以及地区的分布特点来看,当前的房地产开发投资状况并不如有些人预想的那么好,未来很有可能增速会继续平稳回落。当前房地产待售面积尽管出现较为明显的下降,但由于当前全国城镇居民的人均住房面积已经接近于发达国家的人均水平,而且当前销售形势的好转在很大程度上是得力于城镇棚户区改造的加速和货币化补偿比重的提高,房地产的实质性需求并没有本质性增加,因此预计未来几年内房地产投资将会保持低速增长甚至负增长。

2.资金来源增速继续回落,个人住房按揭当月延续负增长

2017年1-8月,房地产开发企业本年资金来源达99804亿元,同比增长9.0%,增幅比1-7月减慢0.7个百分点。其中,国内贷款、利用外资和其他资金来源增长较快,分别实现16904、112和51349亿元;企业自筹资金受融资渠道收紧影响出现负增长。在其他资金来源中,定金及预收款增长较快,达20%,但个人按揭贷款增速明显放缓,仅为2.4%。