三点说明

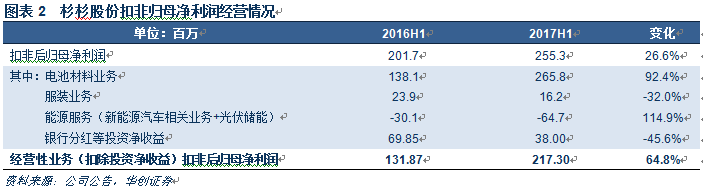

1. 如果不考虑银行分红都经常性损益,杉杉股份上半年经营性业务同比增长64.8%

2. 新能源汽车相关业务的亏损情况下半年是有机会得到改善的。

新能源汽车上半年亏损9200万元,但其中pack制造和整车制造环节的业务随着下半年出货量增长,盈利状况会有所改观,所以全年看,在运营业务继续保留的情况下,预计新能源业务亏损额去去年持平。但是另外还有至少5000万的光伏和储能业务的净利润贡献,所以我们预计今年公司新能源业务(新能源汽车+储能相关)的亏损大概率会收窄。

3. 38亿负极材料一体化工厂的建设,对负极业务盈利提升有很重要意义

杉杉股份人造石墨负极材料市场竞争力,特别是动力电池领域,行业认可度还是非常高的。

当前负极材料单吨净利润5000元左右,但是如果包头一体化工工厂投建后,成本会有非常明显的降低,那么负极材料的单吨净利润将得到提升。也就是说,负极材料在产能翻倍以上增长情况下,但吨盈利也会得到显著提升。

按照公司规划,预计2019年中期投产。

【欢迎交流,华创证券电力设备新能源行业,胡毅】

投资要点:

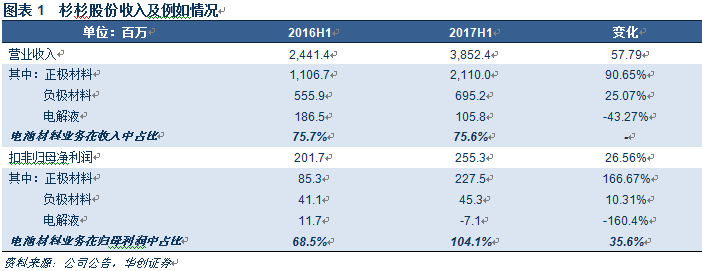

1.电池材料业务上半年实现高增长

杉杉股份上半年营业收入38.5亿,同比增长57.79%,扣非归母净利润 2.55亿万元,同比增长 26.56%。其中电池材料业务(正极、负极、电解液)上半年在利润中占比75.8%,实现同比92.4%的增长。但是新能源汽车相关业务的亏损拉低了公司经营性业务盈利水平,不考虑银行分红等投资收益的因素,杉杉股份上半年经营性业务同比增长64.8%。

2.加大电池材料业务布局,带动公司资产负债表盈利和估值的双升

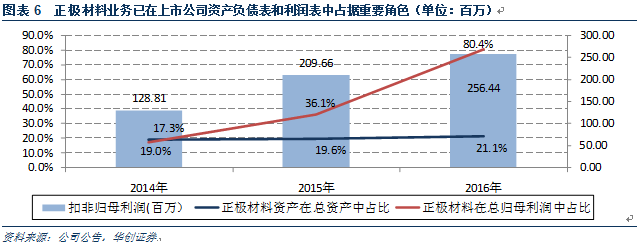

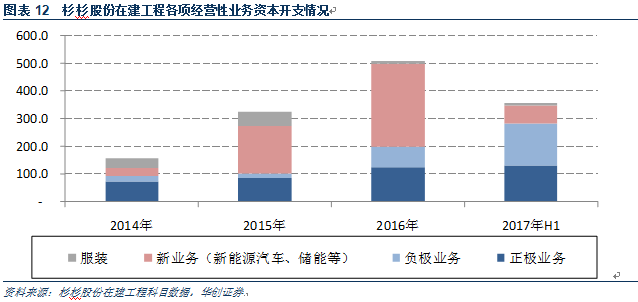

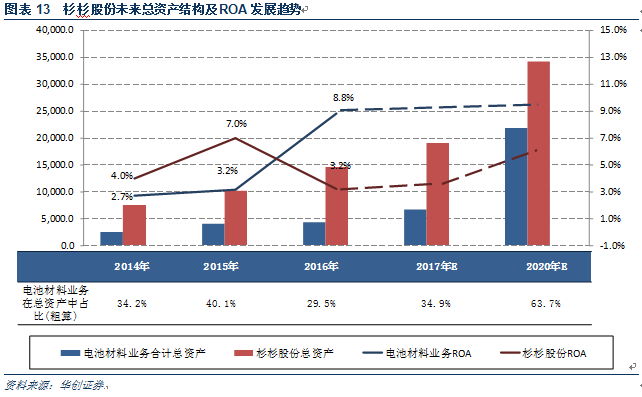

当前杉杉股份正极和负极材料业务在行业中处于一流水平,且资产ROA高于杉杉股份总体业务ROA。我们通过分析公司在建工程,可发现公司近3年对于电池材料业务资本开支持续处于较高水平。而公司近期围绕正极和负极材料业务的产业链布局,也正在强化公司电池材料业务的市场竞争力及盈利水平。随着电池材料业务资产规模在上市公司总资产中占比不断提升,杉杉股份资产负债表将实现盈利和估值的双升。

3.投资建议:

考虑到新能源汽车相关业务亏损的持续发生,我们将2017年杉杉股份经营性业务归母利润(不考虑经常性投资收益)调低至5~5.5亿,对应当前市值为38倍左右估值,同时我们预计公司2018年有望实现30%以上增长。当前公司PB为2.85倍,锂电行业PB为4.03倍,杉杉股份资产经营效率未来有持续提升空间。基于公司PB提升至锂电行业平均水平,维持强烈推荐评级。

一、电池材料业务支撑公司上半年盈利高增长

(一)电池材料业务是公司盈利的主要支撑点

电池材料业务是公司上半年业绩增长主要支撑点。杉杉股份2017年上半年实现营业收入38.5亿,同比增长57.79%;实现归属于上市公司股东的净利润 3.39亿元,同比增长 51.49%;实现归属于上市公司股东的扣除非经常性损益后的净利润 2.55亿万元,同比增长 26.56%。拆分来看,公司电池材料业务2017年上半年在收入中占比75.8%,基本与2016年上半年占比规模持平,但在扣非后归母利润中占比104.1%,同比增长近40个百分点,为支撑公司上半年增长的主要驱动力。

上半年扣非净利润增长小幅低于预期,但不考虑银行分红类影响,经营性业务扣非归母利润增速为65%。拆分来看,杉杉股份上半年利润表中,归母净利润增速基本符合预期,但是扣非之后规模净利润增速小幅低于预期。拆分看主要两个原因:1). 2017年上半年新能源汽车相关业务亏损9238万元,而去年同期亏损3012万元;2).2017年上半年参股银行带来的投资净收益合计为3800万元,而2016年同期为6985万元,同比下滑45.6%。所以如果不考虑银行分红等投资业务带来的影响,杉杉股份上半年经营性业务扣非归母净利润增速为64.8%。

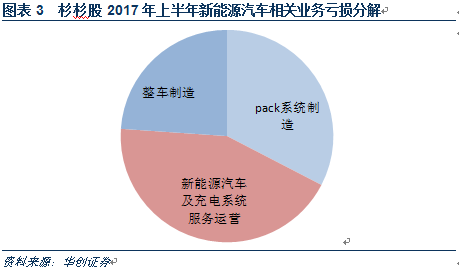

上半年新能源汽车相关业务亏损9238万元,同比增长207%。但下半年pack制造、整车制造等交付情况提升,杉杉股份新能源汽车相关业务的盈利状况有望得到改善。据杉杉股份半年报披露,上半年公司新能源汽车相关业务主营业务收入6,845.09 万元,同比增长15倍;但是归属于上市公司股东的净利润-9,238.96 万元,亏损幅度同比增长206%。拆分来看,公司上半年新能源汽车相关业务亏损主要来自pack制造、新能源汽车运营及充电运维、整车制造等三个部分,结构大致如下:

我们知道,2017年上半年国内新能源汽车下游,特别是商用车和物流车,受到新的产业补贴政策和车企推广节奏的影响,销量同比环比增速处于较低水平。但是,上半年宁波利维能自动化18650电池 PACK 生产线批量供货,年产能约 700MWH; 上半年收到 2000 余套新能源物流车电池系统订单,目前已按计划分批交付。同时上半年整车业务完成了8款公交车型、1款通勤车车型的研发。

进入三季度后,随着下游地方公交车采购节奏的逐步提升,新能源商用车排产节奏明显提速,该变化有望带动杉杉股份下属的青杉客车厂新能源客车交付。同时随着3万公里验证期进入尾声,下半年新能源物流车生产销售结构也正在加速,所以杉杉股份子公司有望受益pack订单交付规模的提升。所以我们认为公司新能源汽车业务中的pack系统制造和整车制造业务,下半年的盈利状况将得到显著改善。在假设新能源汽车及充电服务系统运营业务上下半年盈利状况没有显著变化且公司维持当前经营的的情况下,我们认为杉杉股份新能源汽车相关业务全年的经营状况或基本与去年同期维持相当。

考虑到宁波尤利卡2017年需要完成的业绩对赌,杉杉股份能源服务(新能源汽车相关业务+光伏储能)的盈利相较于2016年将实现显著改善,我们预计2017年全年能够将该业务的总亏损额从去年1.1亿左右,收窄至0.6亿左右。

(二)围绕电池材料的上下游布局是短期公司强化市场竞争力的有效方式

如前文所述,当前杉杉股份电池材料,特别是正极材料业务为公司贡献了主要的营业收入和利润,所以短期看,杉杉股份围绕电池材料业务进行的产业布局和经营调整,是强化公司市场竞争力的有效方式。

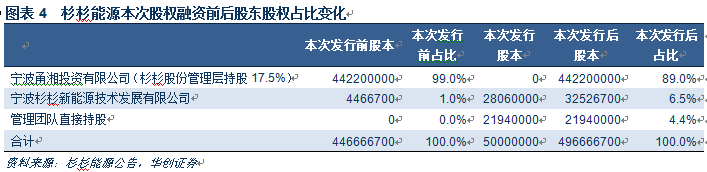

一方面,公司通过提升子公司管理层持股比例来调动子公司业务经营的积极性。7月11日,杉杉股份正极材料业务控股子公司杉杉能源发布公告,向公司现有股东及核心管理层定向增发8000万,主要用于补充流动资金。经过本轮融资,子公司管理团队核心成本持股比例将从17.5%提升至20%。

另一方面,公司正在通过正极材料上游资源的布局,和负极材料一体化工厂的建设,加速电池材料业务上下游的产业整合。

正极材料方面:根据杉杉股份7月13日公告,公司与洛阳钼业签订了《战略合作框架协议》,就钴产品的采购与销售以及钴、锂等金属资源项目开发进行战略合作。洛阳钼业系全球第二大钴生产商,其控制的TFM拥有的Tenke Fungurume 矿区是全球范围内储量最大、品位最高的铜、钴矿产之一,具有长周期、低成本的特点。公司与其进行钴产品的采购与销售事宜的战略合作,有利于保障公司锂电池正极材料上游原材料钴资源的供应,降低原材料市场紧缺带来的供应链风险。

另一方面,洛阳钼业不超过 180 亿元的非公开发行 A 股股票事项已获中国证监会核准批复,杉杉股份公司管理层拟以自筹资金出资9亿元认购华润信托•博荟70号集合资金信托计划进取级份额,同时通过该信托计划向合格投资者募集9亿元(优先级),共计18亿元人民币,适时参与认购洛阳钼业非公开发行 A 股股票。

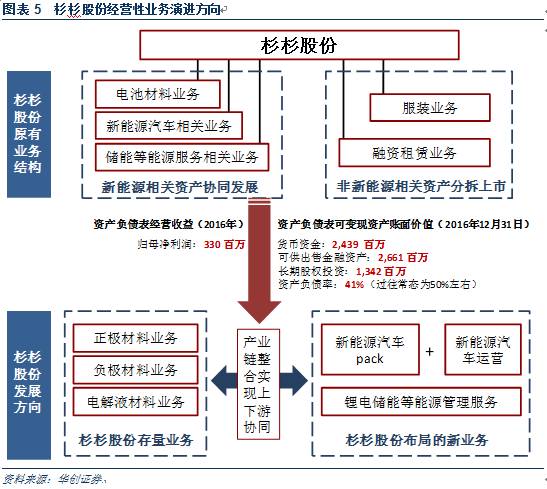

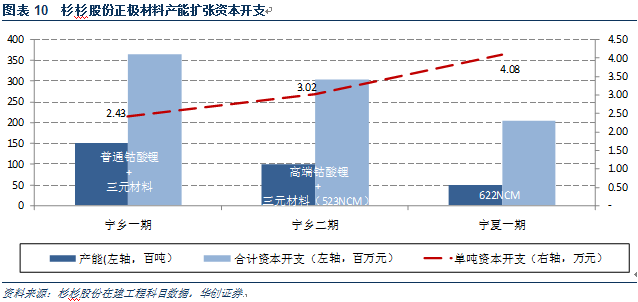

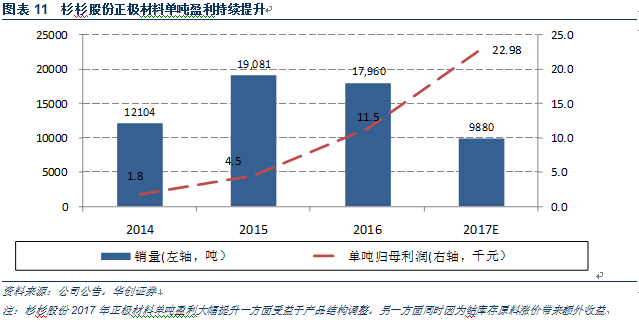

负极材料方面:根据公司8月16日公告,为了杉杉股份负极材料降低生产成本,提升其规模效应和整体盈利能力的需要,拟在 包头投资建设负极一体化基地项目,打造从原材料到成品的一体化基地,产能规模10万吨,投资总额为380,679 万元。其中固定资产投资:216,337万元,流动资产投资164,342万元。其中项目2017年10月项目启动,2019年6月项目全部竣工。当前杉杉股份负极材料单吨净利润水平为5000元左右,那么该一体化工厂投建后,公司生产成本在显著降低的情况下,单吨净利润有望实现大幅增长。

(三)当前需有效平衡存量盈利业务发展和中长期投资绿色出行和能源服务业务对利润表带来的影响

当前杉杉股份经营业务正处于重大调整期,同时公司基于中长期考虑,也在推动新能源汽车、储能等新业务的发展和落地。

杉杉股份电池材料经过15年经营,已经沉淀大量的管理经验和行业资源,所以公司围绕电池材料的资本开支都能够快速落地到公司盈利水平的提升,我们认为这是当前公司最为行之有效的业务布局方向。

但是杉杉股份所处的新能源领域,行业变化快,倒逼企业需要随时应对而积极迎接行业变化。同时该行业未来发展获得国家大力支持且空间大,所以也为杉杉带来新的市场机会。所以杉杉股份基于存量业务优势和未来战略选择,探索下游基于新能源汽车运营、光伏储能等形态的绿色能源服务业务。当前该业务尚处于投资期,所以会消耗企业大量的现金资源,甚至对公司利润表带来负影响。所以有效平衡存量盈利业务发展和中长期投资绿色出行和能源服务业务对利润表带来的影响,是公司当务之急。

二、企业资产负债表结构性优化趋势愈发清晰

(一)杉杉股份企业发生于2014年的资产负债表结构性调整,其效用到2017年通过业绩逐渐显现

从报表看,杉杉股份经营的的调整发生在2014年,到了2015年~2016年,以正极材料为代表,经营迎来拐点,并带动上市公司总体经营盈利能力的提升。

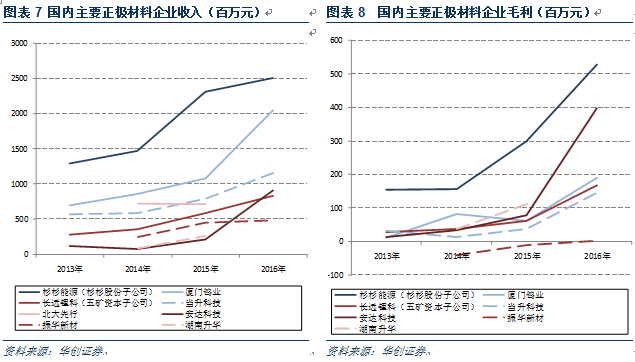

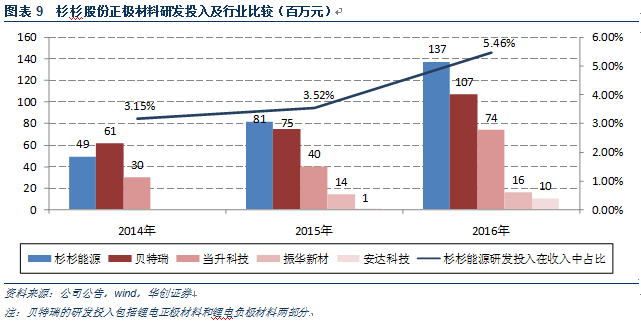

以2010年作为一个起点,杉杉股份正极材料业务曾发生过股权及管理层调整,经营效率也曾出现过低谷,但是站在当前,杉杉股份正极材料业务的收入、盈利及研发投入都处于国内正极材料的一流水平。

根据我们的调研信息,杉杉能源2016年年底具备3.5万吨正极材料产能,到2017年底,产能规模将扩张至5万吨(新产能建设配套前驱体,此总产能不包含前驱体产能)。同时2015年之后新建产能单吨资本开支显著提升明显,背后是公司产品结构调整(高端产品占比提升),从而推动杉杉股份正极材料业务单吨盈利水平的提升。

(二)杉杉股份资产负债表将持续迎来盈利水平和估值水平“双升”的局面

当前公司电池材料ROA高于总体业务的ROA,所以杉杉股份加大电池材料业务的资本开支,可逐步提升上市公司总体业务ROA水平。而且电池材料业务相较于公司其他业务,可在二级市场获得更高的估值溢价,所以随着产业布局的不断推进,杉杉股份未来将逐步迎来总体业务ROA提升和PB提升的局面。

华创电新团队

胡毅/于潇/王秀强/邱迪/石坤鋆

1. 本公众订阅号(微信号:HCFocus)为华创证券有限责任公司(以下简称“华创证券”)研究所依法设立、独立运营的唯一官方订阅号。其他机构或个人在微信平台上以华创证券研究所名义注册的,或含有“华创证券研究所”,或含有与华创证券研究所品牌名称相关信息的其他订阅号均不是华创证券研究所的官方订阅号。

2.本订阅号仅面向华创证券签约客户,仅供在新媒体背景下的研究信息、观点的及时沟通,因本订阅号受限于访问权限的设置,华创证券不因其他订阅人收到本订阅号推送信息而视其为客户。

3. 本订阅号不是华创证券研究所研究报告发布平台,本订阅号所载内容均来自于华创证券研究所已正式发布的研究报告。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本报告所载的资料、意见及推测仅代表报告发布当日的判断,相关的研究观点可根据华创证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以华创证券正式发布的研究报告为准。

4.在任何情况下,本订阅号的内容不构成对任何人的投资、法律、会计或税务的最终操作建议,华创证券也不对任何人因使用本订阅号所载任何内容所引数的任何损失负任何责任。任何订阅人不应凭借本订阅号推送信息进行具体操作,应自主作出投资决策并自行承担所有投资风险。

5. 本订阅号所载内容版权均为华创证券所有,华创证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、音频、影像等)进行复制、转载的,需注明出处为“华创证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。