深圳 8.10-8.15(6天)

真的有投资,可以做得长期稳定并且回撤低?

什么样的投资策略才能最受投资人欢迎?

怎样才能优化参数,控制仓位?

如果你对这些都感到疑惑

来参加【Python量化冠军策略工作坊】

那就对了!

在这里

我们不玩“虚”的,只讲“实”的

学员将空着过来,满着回去!

我们的目标是:

写策略,上实盘,拿收益!

Python量化冠军策略工作坊由为对量化投资感兴趣、有志于投身量化投资的学员提供深度学习的一周量化实训,深入研究策略和技术,最终在投资市场上捕捉机会获得收益。

课程包括量化投资概念、数据库、VNPY引擎等工具使用、量化交易策略的实战课程。

第一天:《量化交易深入解析》 |

量化是投资还是投机? 量化投资的策略种类、资金规模与管理的品种

交易成本(手续费与滑点) 交易速度(高频交易成本与风险)

部分成交(实盘与回测的差异)

异常订单(拒单)

|

《VNPY引擎介绍》 - Channel |

从研究到回测到引擎使用 计划策略 Planning the strategy 控制执行时间 Setting a Rebalance Schedule 下单执行 Order Execution 交易记录与绩效展示 Recording and Plotting 系统操作 Putting It Together TaLib与VNPY实操

|

第二天:《统计套利的理论基础》

|

几种常见的套利策略类型 时间序列的平稳性检验 时间序列的自相关性 品种间相关性与协整性 检验品种间的相关性与协整性 价差与价差的边界设置 套利交易的风险

|

《期货间统计套利的实际操作》 |

准备多个品种的数据 检验品种间的协整性与相关性 设置价差的彼岸准差边界阈值 根据信号编写进出场条件 设置多种止损止盈的条件 优化统计套利的参数 统计套利策略实操

|

第三天:《CTA的理论基础与实战》 |

TripleMaStrategy(双均线到三均线) adxDi(平均趋向趋势跟随策略) hlBreakOut+erAdd(高低价突破效率指标加仓策略) atrBreakOut+corAdd(波幅突破价量相关性加仓策略) stdBreakOut+powerAdd(标准差突破反转加仓策略) sar+Trailing(超短线加速度吊灯止损策略) ARIMA+GARCH(时间序列策略) slopeUpDn(斜率正负策略)

|

《线性回归策略案例》 |

residuleCross(残差交叉策略) confidenceBand(信心边界策略) technicalFactor(技术指标因子) ridge/lasso(机器学习回归策略) bayesian(贝叶斯回归策略) polynomialRegression(多项式回归策略) 回归CTA策略实操

|

第四天:《网格交易策略与反转策略理论与实践》 |

GridTrading(网格交易策略)

网格策略的订单管理与风险管理 FakeBreakOut(区间假突破策略) CandleStrategy(蜡烛图形态策略) volumeSpike(成交量极值策略) macdDivergence(异同移动平均线背离策略) divergenceIndex(动量背离策略)

|

《高频与多品种策略》 |

TapeTrading(买卖盘口策略) VolumeIndicator(成交量指标) RelativeStrength(相对强弱策略) Skewness&Kurtosis(偏峰与尖峰策略) IntermarketDisparity(市场间偏差) IntermarketDivergence(市场间背离) 多品种指标策略实操

|

第五天:《仓位与止损模块》 |

马丁格尔逆势加仓 反马丁格尔顺势加仓 价格/动能/波动/成交量,设计加仓指标 流动性与成本控制 算法下单(TWAP/VWAP) 凯利公式

|

《vnpy_fxdayu优化与交易所接口使用》 |

优化目标配置 优化参数管理 交易所实时数据接口 策略实盘配置设定 云服务器使用介绍 实时模拟与实盘运行 仓位与算法下单实时模拟

|

*课程资料提供参考,

特殊情况主办方有权调整课程安排。

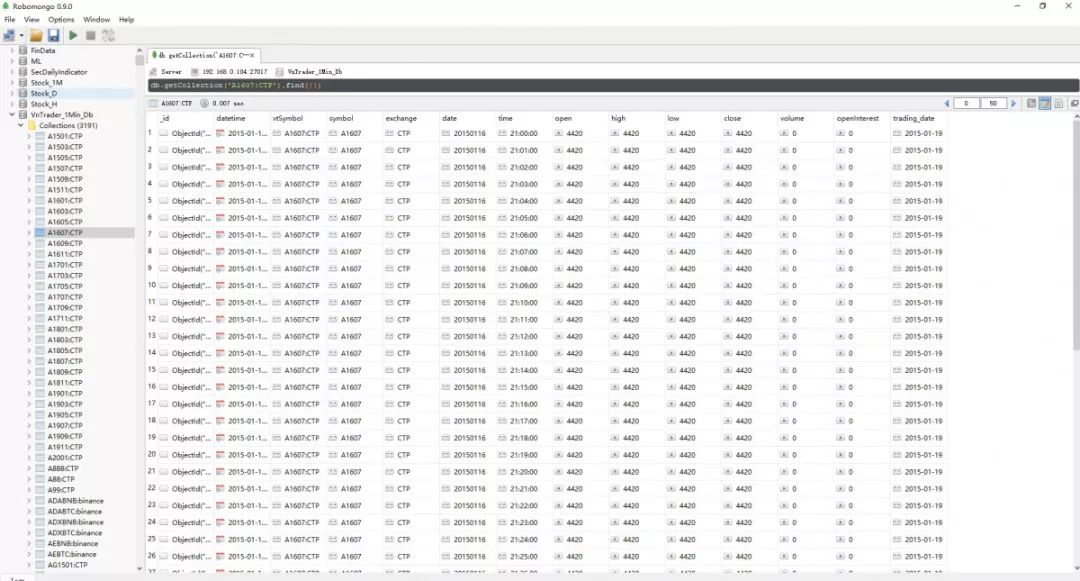

▲Mongodb数据库管理

▲Mongodb数据库管理

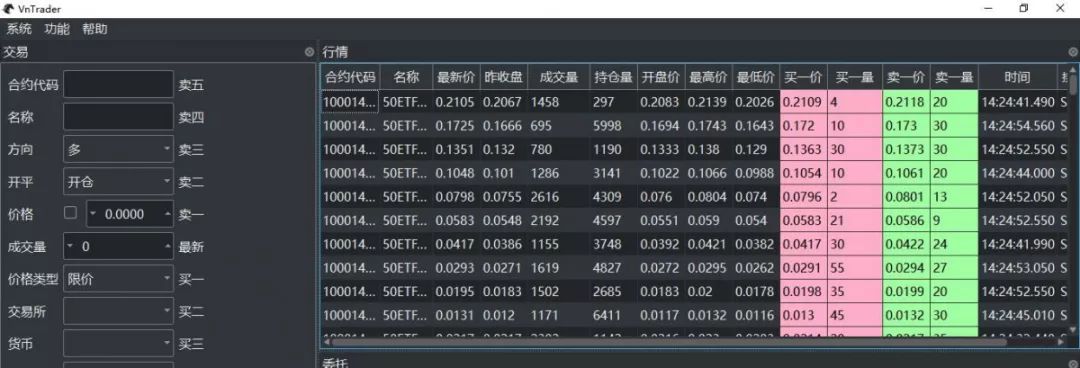

▲VNPY引擎界面

▲VNPY引擎界面

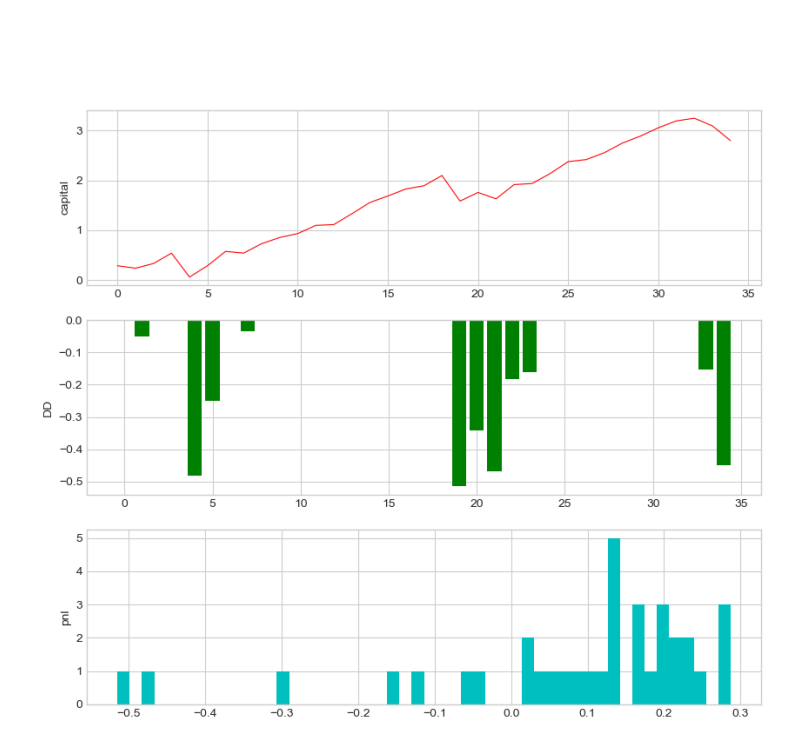

▲CTA趋势交易策略

▲CTA趋势交易策略

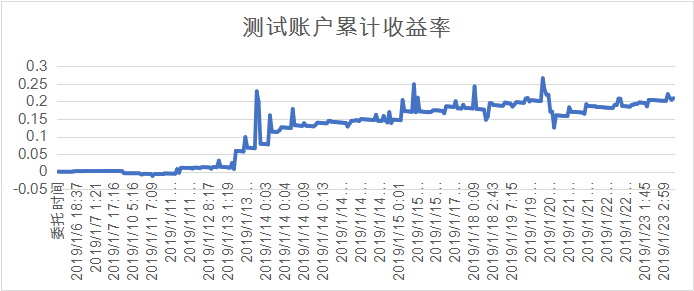

▲动量反转策略与交割单

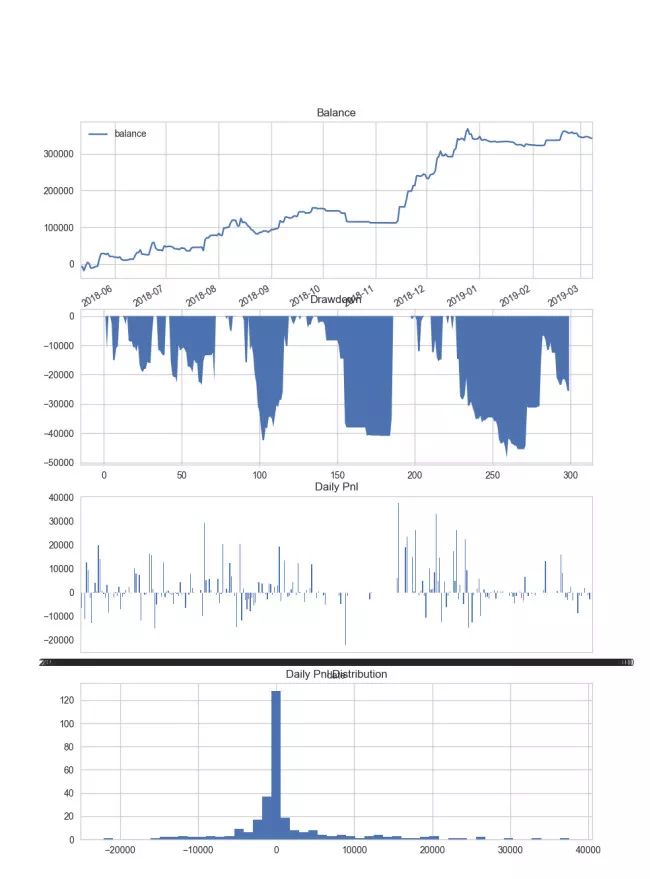

▲高频统计套利策略(实盘)

▲高频统计套利策略(实盘)

本系列课程配合大鱼金融联手塑造的Python量化冠军策略工作坊,一线研发与投资团队辅导。

项目时间:8.10-8.15(6天)

实训地点:深圳,报名成功后通知具体地址

适合人群:

1.投资老手:拥有一定的Python基础,通过深入研究量化策略,实现冠军策略并且获利

2.具有编程基础的金融新人:拥有一定的Python基础,渴望投入量化并成功转型

课程费用:6980元/人(不包住宿),在校生(含研究生)凭学生证可享优惠价

付款方式:

1.银行汇款(请在汇款说明中注明报名人姓名)

账户名称:上海宽客教育科技有限公司

开户银行:建设银行上海张江分行

账号:31050161393600001811

2.支付宝转账(请注明报名人姓名)

支付宝帐号:18516600808

收款人:上海宽客教育科技有限公司

3.微信支付

请加微信手机号:18516600808进行支付,并说明报名人姓名。

4.增值税专票专用账户

账户名称:上海宽卓人才服务有限公司

开户行:建设银行上海张江分行

银行帐号:31050161393600000422

高强度:6天5晚的工作坊实训,上实盘、写策略、拿收益

重实训:统计套利、CTA策略、线性回归策略、网格交易策略与反转策略、高频与多品种策略、仓位与止损、VNPY云服务器教学

收获多:项目研习证书与推荐信,支持未来发展弯道超车

福利多:免费线上课程、校友会社群、线下沙龙、量化论坛、与导师一对一交流

100本量化投资研习资料、深度学习、AI量化交易、机器学习中的必修数学、股票大赛学习资料、Python网络爬虫等Python电子书资料,量化策略分析案例及方法论

◥ 张凡 | 对冲基金交易经理 ◤

我做交易大概有五年左右的时间,之前对量化的了解有一定的认识,参加完这个营队之后,对于量化投资有了更深的了解,包括统计套利、CTA策略、VNPY引擎等都有更深的印象,老师和课程都很紧凑,真的是干货满满的。课程强度还蛮大的,毕竟一个礼拜要学习包括代码、策略制定等等,对市场有一定理解的话可能感受会更加深刻。

◥ 温晨翰 | 投资管理公司总经理 ◤

上过这次的课程之后,最大的收获应该是明白了Python在量化投资的应用范围,能有亲身的体验,这应该是最大的收获。还有就是了解到如果善用Python的话能对于现在的投资业务会有极大的提升,在这里学到的更多是在市场上可以获利的策略,对我来说比较有挑战和感兴趣的高频与多品种策略。策略嘛,最主要还是要去了解它,而不是直接拿来就用,这一点比较有挑战。