我整理了精华文集,这会成为固定栏目。

滑至文末即可查看,顺手点个“在看”

![]()

今天继续说IDC前,先插播几则光伏消息:

国家能源局揭露十四五发展规划方向:要求优先开发当地分散式和分布式可再生能源资源。

3月份出口回升:据最新发布的2020年一季度海关统计报告显示,2020年3月份,中国光伏组件出口回升,出口规模达到7.49GW,同比略降0.9%,环比2月则大增164.6%,相较于1月份增长68%。

光伏组件出口数据超出市场预期,据分析,这主要得益于排名前5的企业组件出口量环比翻倍式增长,其中也有2月份出口的积压和海外市场的囤货因素。

可以观察到,即便疫情严峻,全球光伏平价上网趋势仍不可逆:很多新兴市场涌现了需求;部分国家将光伏归属于‘必要产业’,即大型地面电站项目免受停工限制;如日本等国家由于疫情控制良好,部分停滞项目已开始复工。

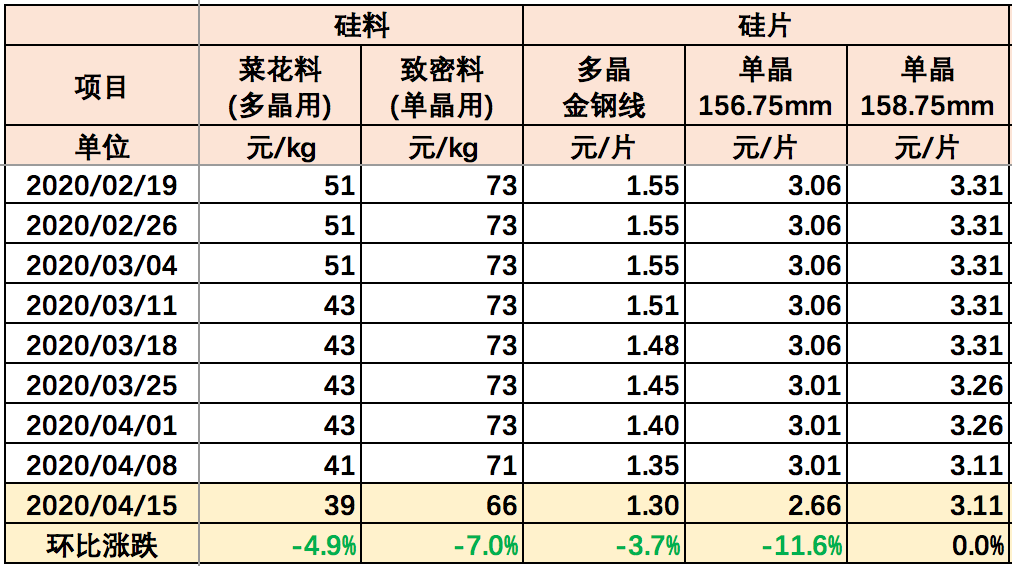

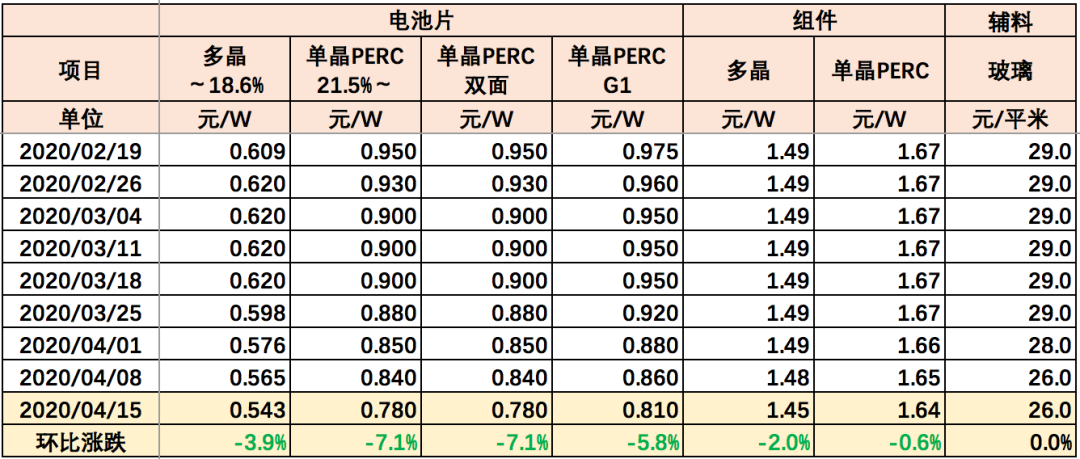

第三则消息是,本周光伏产业多个环节产品价格下滑:(详下表)

除了

158.75方单晶硅片

和

玻璃

价格持平,以及

组件

略降之外,

硅料、M2硅片、电池片

都录得近期较大跌幅了。

结合上面的出口数据来看,本阶段组件出货回暖,有一定支撑价格作用,但库存水平仍高,所以中上游需求不振,价格走弱。

此后随着疫情发展,不排除组件再次跌价,然后依序向上游传导,这会给今年光伏企业的业绩带来不确定性。

今年的国内市场仍将成为光伏企业的“主战场”,希望能对冲海外市场影响。

消息插播完毕,继续昨天文章的思路,来谈谈

IDC的

需求

IDC行业需求驱动力

云计算

和

中大型企业

是IDC行业的主要需求拉动力量,下面稍微解释一下。

放眼未来,数据存储和数据分析都面临着需求爆发,而且构成相互增强的一种环路。

数据存储的需求加大,除了源自

大量企业信息化转型

,也源自

万物大数据的发展

,万物大数据主要包括人与人、人与物、物与物三者相互作用所产生(制造)的大数据。

数据分析的需求增长,源自互联网向物联网扩展所需的云计算、人工智能等技术的发展,具体来说,挖掘和分析数据(包括海量的非结构化数据)需要云计算,而分析出来的有用信息用来发展人工智能,并依托人工智能去服务人类生活。

痛点是,由云计算带来的数据存储和数据分析需求爆发,却遭遇了

集成电路摩尔定律逐步失效

带来单机生产能力提升受限,这使得IT资源能力向集群计算转变,未来对于机柜数量的需求将持续增加。

备注:集成电路摩尔定律是否已死,围绕这个问题的争论不少,但它面临着物理、功耗、工艺、经济等四大极限,终将失效。

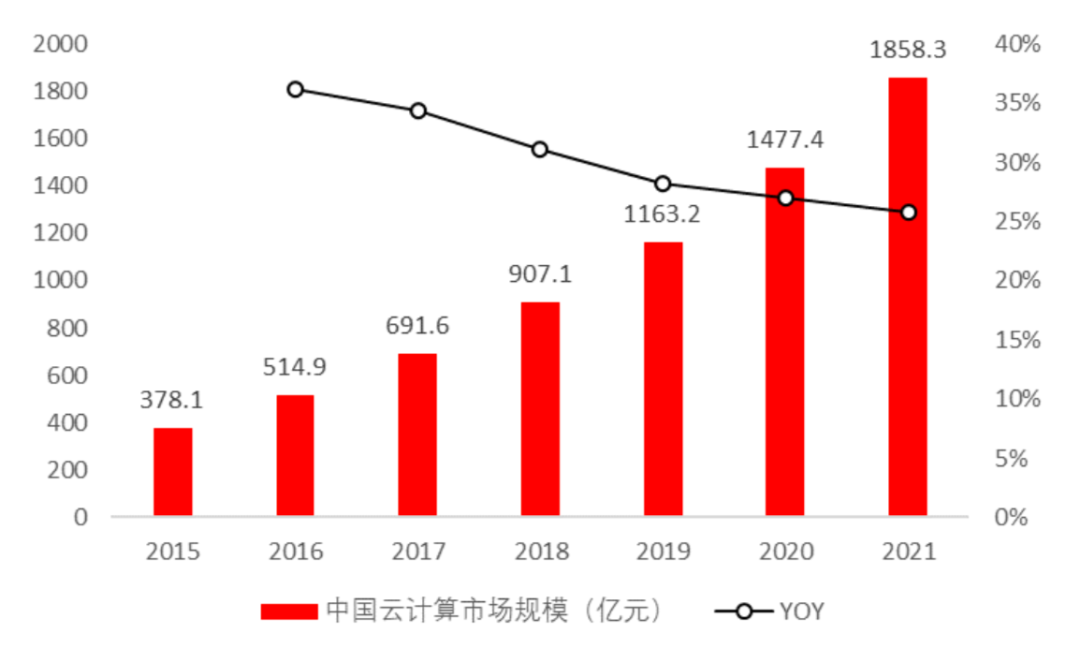

所以我们要从云计算的市场增长空间,去观察IDC的需求增长。

需求大户1:头部云计算企业

长期来看,云计算是一个发展空间很大,增长很稳健的行业。

中期来看,5G的建设和相关应用技术的发展,将加快云计算需求的增长。

国内云计算市场空间在2020、2021年均将保持25%以上的增长:

(

数据来源:信通院

)

(

数据来源:信通院

)

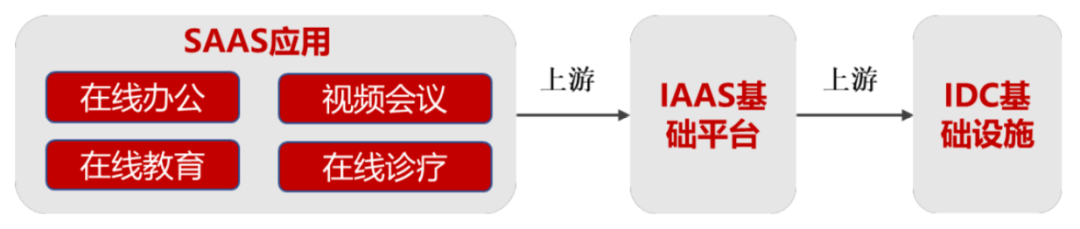

短期而言,疫情导致了云计算众多下游行业需求的迅速增加。

典型的如在线办公、视频会议、在线教育、在线诊疗等SaaS应用。需求向IDC企业传导的路径是这样的:

这里有必要简单介绍一下云计算的情况:

云计算又分为三个层级:

IaaS,基础设施即服务,可类比硬件。

PaaS,平台即服务,可类比基础软件。

SaaS,软件即服务,可类比应用软件。

云计算可以通过

公有

和

私有

两种方式实现,公有云是云计算厂商集中建设对外提供服务,而私有云则是企业自建自用。

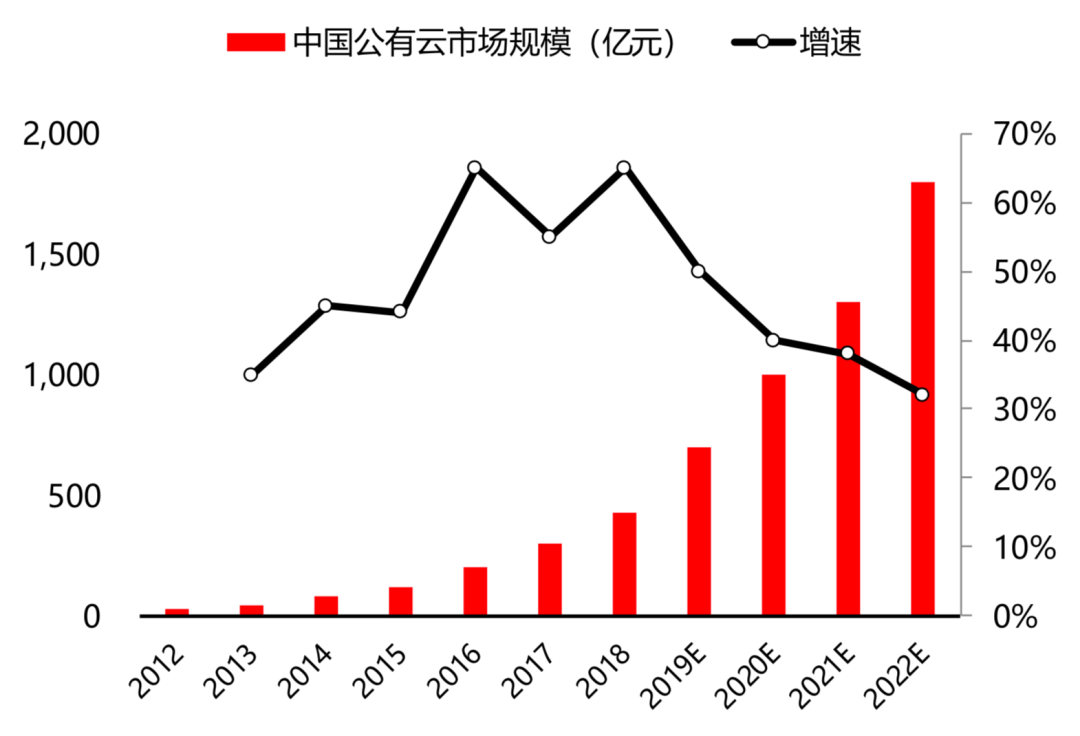

公有云近年发展速度非常快,未来也将较长期保持快速增长。信通院公布的《云计算发展白皮书(2019)》显示,2018年中国公有云市场规模为437.4亿元,预计到2022年将达到1731.3亿元,复合增长率41.1%。

(

数据来源:信通院

)

(

数据来源:信通院

)

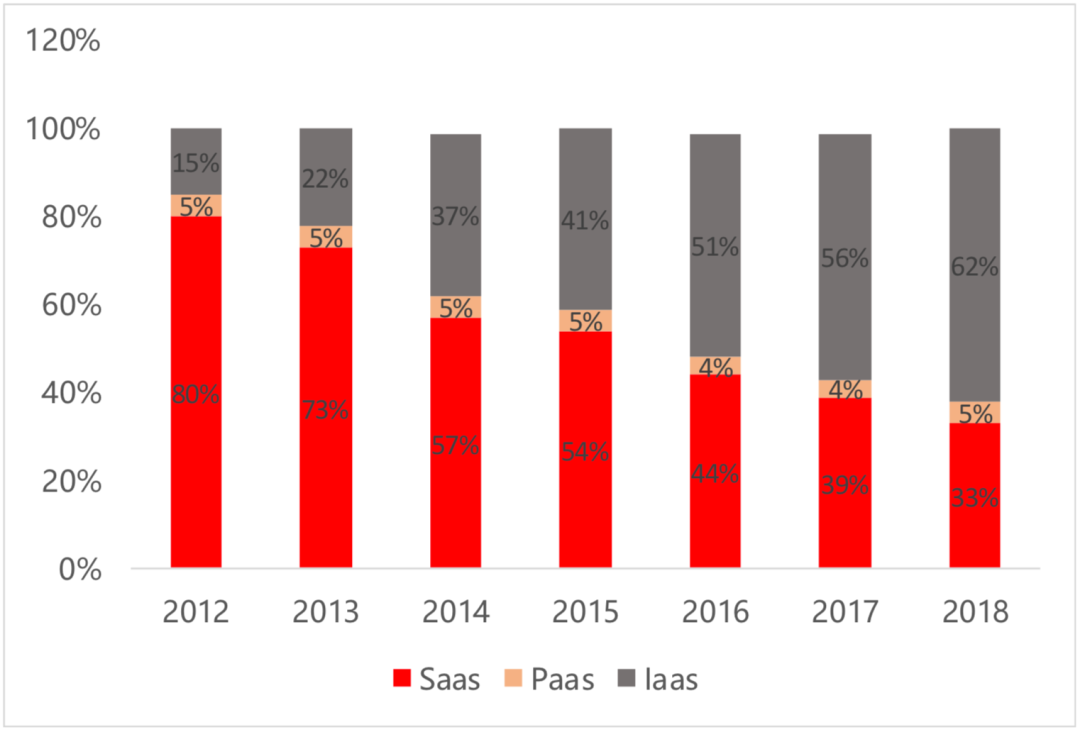

在公有云细分市场中,IaaS增长最为迅速,占公有云的市场比重由2012年的15%大幅提升至62%,未来仍将持续增加。

(

数据来源:信通院

)

(

数据来源:信通院

)

重要小结:可以推知,在IaaS市场中具备优势地位的云计算企业未来会具备更多IDC需求,这些企业包括:阿里巴巴(市占率达42.9%)、腾讯、电信、AWS(亚马逊)、金山等。

需求大户2:互联网企业

自从游戏、视频、电子商务等行业兴起后,IDC成为互联网企业网站建设的重点投资领域,并且主要需求者从小型企业向大型企业转变。

过去小型互联网企业是IDC行业的重要核心客户,因为这些企业往往需要小型数据中心,以对外提供稳定优质的互联网服务,自建机房成本太高,租用可靠机房的性价比最高。

但随着云计算发展,现在越来越多的中小型互联网企业选择直接购买公有云的服务(功能丰富可选、安全性和性价比都更高),而不是自行搭建或租用数据机房,因此这一部分对于IDC厂商的需求在放缓甚至减弱。

大型互联网公司,体量日趋庞大,对数据和计算的需求极大,对自身IT系统的安全性要求极高,因此更多是采用私有云和混合云的方式来架建自己的IT系统。而这两种方式均需要自己采购服务器,自建或外租数据中心,因此就会带来很多对于第三方IDC的租赁需求。

重要小结:未来互联网企业的IDC需求将主要集中在中大型企业,小型企业的需求会放缓甚至萎缩。

需求大户3:传统企业

IDC也是金融、政府、能源、交通等传统行业的投入重点。

金融机构当前在IDC的市场规模占比并不高,但同样是IDC行业非常重要的客户,主要是因为金融企业对系统和数据的安全稳定要求高,因此客户粘性强,客单价高,是IDC企业重要稳定的利润来源。

金融科技的发展近年来在不断驱动金融企业加大对信息科技的投入。记得我曾说到

航母级券商

吗?券商整合难,就需要发展金融科技来解决。

据IDC统计,银行、保险、证券这三大核心领域的IT投入规模将长期保持两位数的投入增长:

(

数据来源:权威调研机构

IDC)

(

数据来源:权威调研机构

IDC)

考虑到金三胖的数据增速将远超过IT投入增速,因此会加速采购IDC托管/增值服务。

除此之外,“钢厂IDC”缘起于2000年开始的大型钢企信息化改造潮。这是另一条不可忽视的线索,我后续会再专门讲。

重要小结:传统行业的信息化,特别是金融科技的发展,都将加速带来IDC的需求增长。

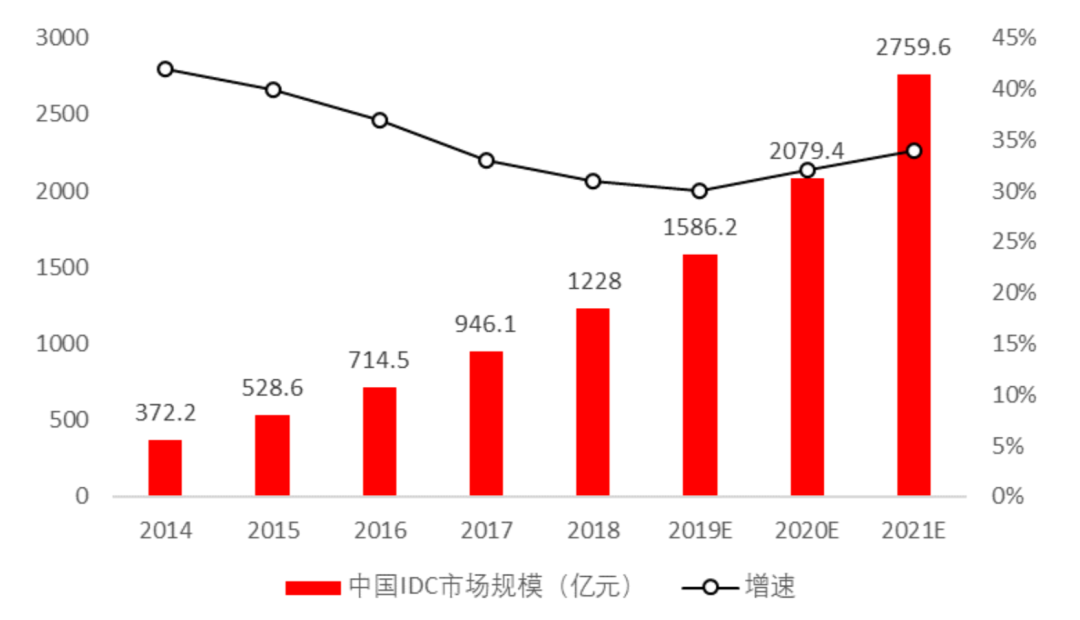

综合以上需求分析,预计IDC国内市场2020~2021年将保持30%+的快速增长:

(数据来源:IDC圈)

(数据来源:IDC圈)

IDC需求的区域分析

IDC的供需矛盾,主要来自【需求端的地域集中性】。

云计算公司玩家相对较少,基本被阿里、腾讯等巨头垄断,这些巨头的数据中心分布相对较为均衡,但它们的主要客户—

众多中小互联网公司

,都集中在一线城市,就近的IDC资源是这些客户的首选。

所以从产业发展情况来看,云计算公司和数据港、万国数据等一线城市资源较多的第三方IDC进行了深度合作,租用了它们非常大比例的机柜资源(数据港95%的IDC营收来源于阿里)。

大型金融机构和大型互联网公司的总部

,也大多集中在北上广深。

重要小结:

一线城市对IDC的需求十分旺盛

虽然如此,但由于政策、土地、电力、网络等条件的制约,一线城市IDC的供给反而相对有限,造成供需缺口突出。

篇幅关系,供给端的分析,我们下篇继续。

留言区见。

往期精华目录:

长按二维码关注

本文是庚子年第50篇,喜欢请您慷慨点

“在看”

↓↓↓↓