毫无疑问,IPO与新三板的审核标准具有明显差别。很多新三板可以接受的问题,跑到IPO,是会被证监会“狂揍”。

下周,发审委将迎来一家新三板申报IPO的案例-福达合金材料股份有限公司(“福达合金”)。从申报材料来看,公司问题真的不少,IPO命运凶多吉少。

信息披露重大遗漏?这家公司彻底悬了!

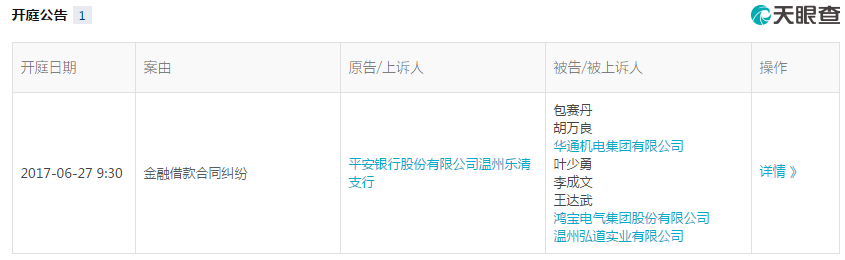

招股书披露,发行人主要关联交易为向实际控制人控制的温州弘道实业有限公司租赁厂房和宿舍楼,其中,两处厂房的面积分别为9,450平米、14,175平米,租期第一年和第二年的年租金分别为211.51万元、200.3778万元,第三年起逐年递增7%。

招股书中“关联交易”章节对关联租赁的披露与“固定资产”章节披露的租赁情况不一致,有2起关联交易(向温州弘道实业租赁员工宿舍)未在关联交易部分披露

。

根据招股说明书披露,温州弘道实业有限公司是公司关联方,报告期内与公司产生多次关联交易。弘道实业注册资本为6,000万元,福达合金实际控制人王达武持有该公司65%的股份;截至2017年6月30日,总资产为14,204.16万元,净资产为-259.96万元。

信息披露最大的问题不是关联交易披露,而是

温州弘道实业有限公司竟是最高人民法院所公示的失信公司!这一切招股说明书竟未披露。

经查询,温州弘道实业有限公司涉及6起执行事项,全部未履行,涉及金额4,000万元左右,涉及案号分别为:(2015)温乐商初字第02819号、(2015)温乐商初字第02849号、(2015)温乐商初字第02951号、(2016)浙0382民初04098号、(2015)温乐商初字第02850号、(2015)温乐商初字第02853号

。

除此之外,弘道实业仍在不停被金融机构起诉:

据招股说明书描述,温州弘道实业有限公司的净资产已为负数,若债权人申请,公司可能面临破产。令人诧异的是,整个招股说明书对于这一切几乎均未披露。关联方被列入失信公司不披露,实际控制人控制的公司面临巨额债务不披露?这可能已构成信息披露的重大遗漏。券商、律师难道没对关联方进行网络核查吗?工作底稿呢?

该项目券商:华林证券股份有限公司;律师:浙江天册律师事务所;会计师:中天运会计师事务所。

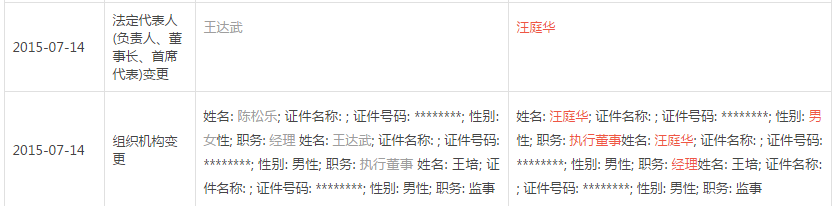

此外,王达武曾担任该公司的法定代表人、经理,直到2015年7月14日,也就是债务风险爆发前夕。

依据《公司法》第一百四十六条 有下列情形之一的,不得担任公司的董事、监事、高级管理人员:

(一)无民事行为能力或者限制民事行为能力;

(二)因贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序,被判处刑罚,执行期满未逾五年,或者因犯罪被剥夺政治权利,执行期满未逾五年;

(三)担任破产清算的公司、企业的董事或者厂长、经理,对该公司、企业的破产负有个人责任的,自该公司、企业破产清算完结之日起未逾三年;

......

看来,王达武对此早有准备。为避免弘道实业因债务危机破产,影响他个人担任董事的资格,公司早早变更法定代表人!

但是,中国的证券市场能接受如此“不诚信”实际控制人的公司吗?

此外,2017年6月22日,福达合金与弘道实业签订《资产转让合同》。该合同约定:弘道实业将其拥有的位于温州经济技术开发区滨海五道308号的土地使用权及地上附着物转让给福达合金;转让资产价格依据评估价值定价11,860.48万元。2017年7月18日,标的资产完成交割并办理产权过户手续,公司取得浙(2017)温州市不动产权第0075551号不动产权证。

2017年7月,发行人已足额缴纳房产交易过户契税338.87万元、印花税5.93万元。截至

2017年9月末,发行人已累计向弘道实业支付购房款11,860.48万元,完成全部款项的支付

。

弘道实业刚刚获得购房款11,860.48万元,这笔资金是否用于偿还欠款?这笔交易属于同一控制之下的交易,债权人是否知悉这笔交易?债权人对于定价是否存在争议?是否有可能被撤销?

太多疑问没有解释,下周即将上会的福达合金凶多吉少,极有可能被取消审核。

财务总监连续辞职,财务报告可信吗?

根据证监会反馈意见,2015年1月,刘仕明因个人原因向公司辞去财务总监职务;2015年4月,周小健因个人原因向公司辞去财务总监职务;2016年2月17日,陈松扬不再担任公司财务总监。陈松扬系公司董事、副总经理、董事会秘书,此前兼任财务总监。陈松扬不再担任公司财务总监之后,崔世泽接任财务总监。

公司财务总监是非常敏感的职位,IPO申报前离职会令人生疑,财务报告是否存在问题?就此证监会反馈意见也关注到:

财务总监频繁变化的具体原因,原董监高及核心技术人员变动后的去向

。

此外,本案例财务总监的继任者崔世泽也值得关注。依据2016年首次申报的招股说明书,崔世泽曾任安徽大地熊新材料股份有限公司财务总监,并持有该公司1.6%的股份。安徽大地熊新材料股份有限公司已于2017年5月申报IPO创业板。

然而最新招股说明书显示,崔世泽已不持有安徽大地熊新材料股份有限公司的股权。我们猜测,崔世泽从该公司离职导致其不能再持有该公司股权。通常大家是不会在一家公司IPO申报前转让股权的,而且一股难求。

2016年度,崔世泽年度薪酬为29万左右,在财务总监里绝不属于高薪;且崔世泽不持有福达合金材料股份有限公司任何股权。一边是拟IPO企业1.6%股权,一边是年薪29万,你会选择哪边?有没可能私下有承诺呢?股权有代持呢?

其他问题

证监会反馈意见总共关注了57题,反馈意见逾17000字,下面只挑一些足够“劲爆”的问题: