点击上方“蓝色字”可关注我们

点击上方“蓝色字”可关注我们

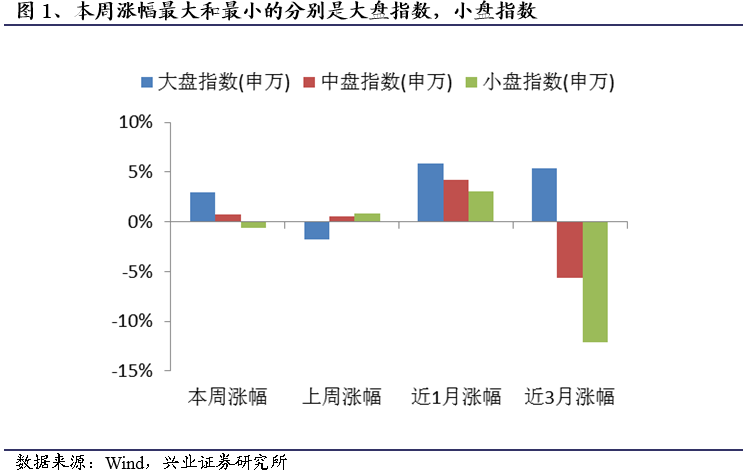

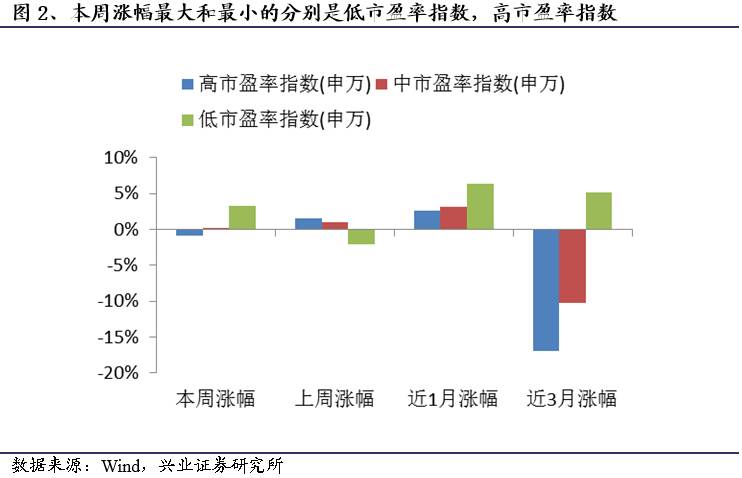

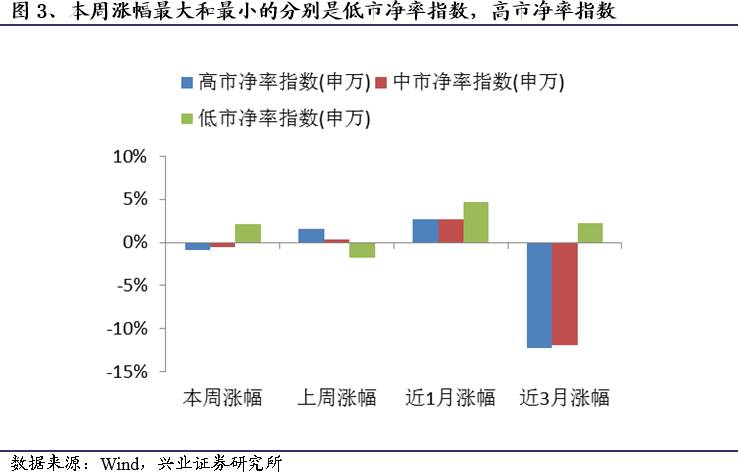

★市场风格

受到MSCI 纳入A股利好消息的推动和我们在周报(20170618《风格难切换,坚守绩优主线》)中强调的:成长股的风格切换还未到来,仍然需坚持绩优价值蓝筹的方向。因此我们看到本周大盘股、低估值,绩优股、金融风格的股票市场表现优于成长股等高风险偏好板块。

从细分的风格指数来看,本周涨幅最好的是大盘指数(3.01%),低市盈率指数(3.29%),低市净率指数(2.18%),中价股指数(0.51%),绩优股指数(4.35%),金融风格指数(3.14%)。本周涨幅最差的是小盘指数(-0.60%),高市盈率指数(-0.87%),高市净率指数(-0.89%),高价股指数(-0.10%),亏损股指数(-0.84%),成长风格指数(-0.25%)。

★主要板块估值变化

与市场风格基本一致。本周在板块估值方面,以上证50为代表的低估值绩优股等板块表现较好,估值提升幅度较大。

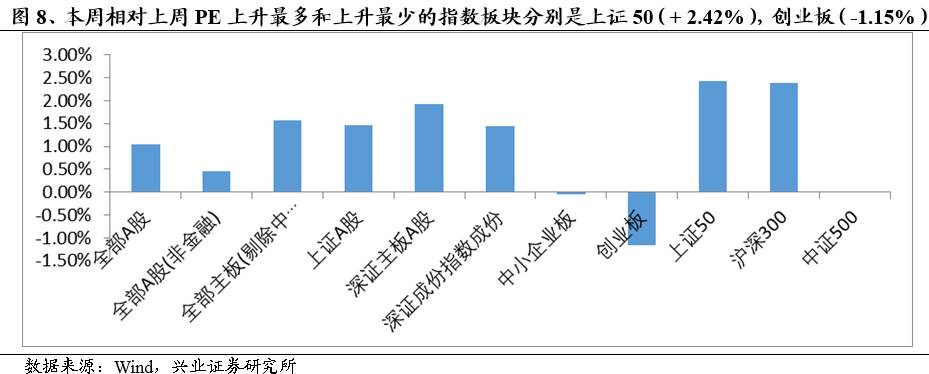

从市盈率角度,本周估值上升最多的板块是上证50(PE:11.01倍,相当于历史均值的53.82%)。本周估值上升最少的板块是创业板(PE:48.82倍,相当于历史均值的83.16%)。从市净率角度,本周估值上升最多的板块是沪深300(PB:1.57倍,相当于历史均值的58.59%)。本周估值上升最少的板块是创业板(PB:4.52倍,相当于历史均值的93.28%)。

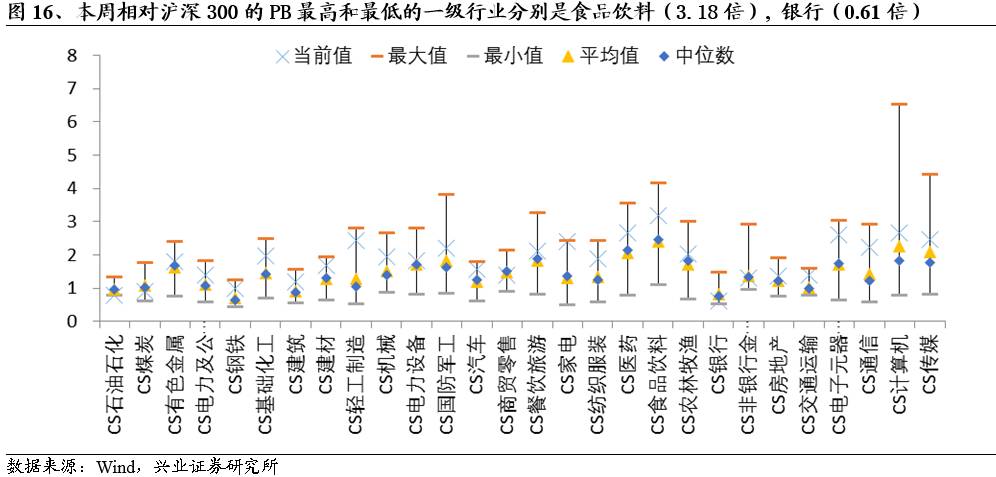

★一级行业估值变化

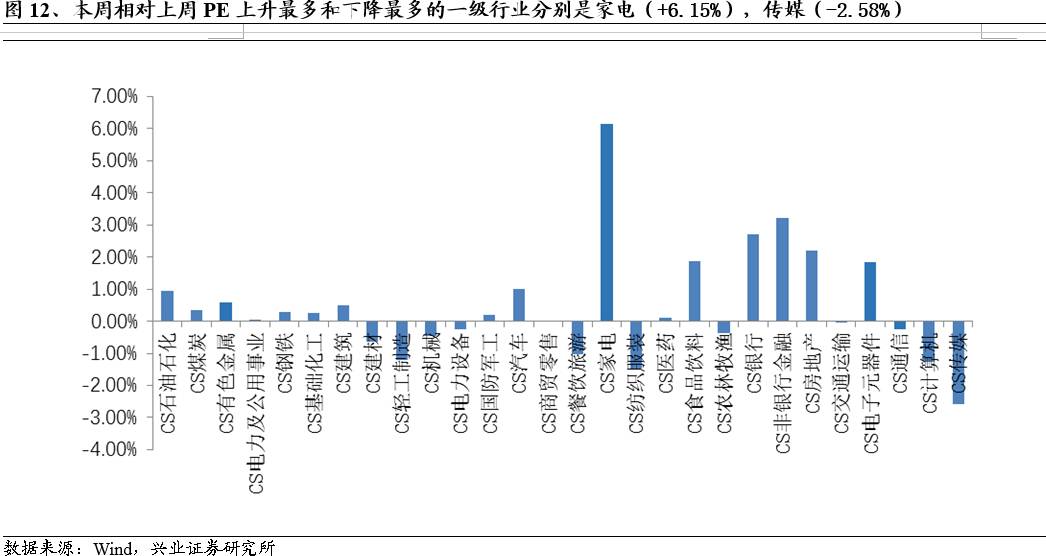

行业层面,我们持续推荐的以大银行为代表的大金融板块和以家电品牌消费为代表的消费白马仍然是本周表现较为活跃的板块方向。(详见20170530《“成长股”进入大分化时代》、20170621《智慧舞步:从平衡木到钢丝绳》)

从市盈率角度,本周估值上升前三的行业是家电(PE:22.43倍,相当于历史均值的98.98%),非银行金融(PE:21.77倍,相当于历史均值的63.91%),银行(PE:6.86倍,相当于历史均值的51.15%)。从市净率角度,本周估值上升前三的行业是家电(PB:3.79倍,相当于历史均值的139.21%),非银行金融(PB:2.05倍,相当于历史均值的61.75%),银行(PB:0.95倍,相当于历史均值的48.16%)。

1、市场风格

受到MSCI纳入A股利好消息的推动和我们在周报(20170618《风格难切换,坚守绩优主线》)中强调的:成长股的风格切换还未到来,仍然需坚持绩优价值蓝筹的方向。因此我们看到本周大盘股、低估值,绩优股、金融风格的股票市场表现优于成长股等高风险偏好板块。

我们通过比较不同类型的指数表现来看本周的市场风格特征。

从大、中、小盘指数来看,本周涨幅最大的是大盘指数,涨幅为3.01%,与上周相比上升4.79%。涨幅最小的是小盘指数,涨幅为-0.60%,与上周相比下降1.42%。

在更长时间区间内,近1个月以来,涨幅最大的是大盘指数(5.87%),涨幅最小的是小盘指数(3.09%)。近3个月以来,涨幅最大的是大盘指数(5.40%),涨幅最小的是小盘指数(-12.15%)。

从高、中、低市盈率指数来看,本周涨幅最大的是低市盈率指数,涨幅为3.29%,与上周相比上升5.33%。涨幅最小的是高市盈率指数,涨幅为-0.87%,与上周相比下降2.40%。

在更长时间区间内,近1个月以来,涨幅最大的是低市盈率指数(6.37%),涨幅最小的是高市盈率指数(2.61%)。近3个月以来,涨幅最大的是低市盈率指数(5.12%),涨幅最小的是高市盈率指数(-16.94%)。

从高、中、低市净率指数来看,本周涨幅最大的是低市净率指数,涨幅为2.18%,与上周相比上升3.99%。涨幅最小的是高市净率指数,涨幅为-0.89%,与上周相比下降2.47%。

在更长时间区间内,近1个月以来,涨幅最大的是低市净率指数(4.68%),涨幅最小的是高市净率指数(2.66%)。近3个月以来,涨幅最大的是低市净率指数(2.26%),涨幅最小的是高市净率指数(-12.33%)。

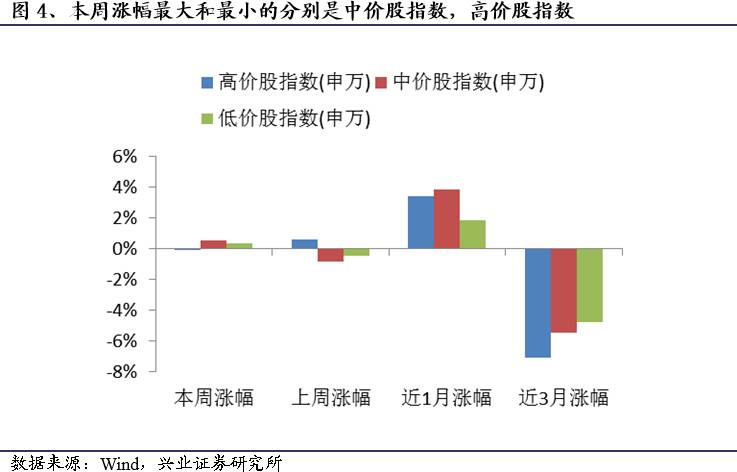

从高、中、价股指数来看,本周涨幅最大的是中价股指数,涨幅为0.51%,与上周相比上升1.34%。涨幅最小的是高价股指数,涨幅为-0.10%,与上周相比下降0.68%。

在更长时间区间内,近1个月以来,涨幅最大的是中价股指数(3.83%),涨幅最小的是低股价指数(1.85%)。近3个月以来,涨幅最大的是低股价指数(-4.76%),涨幅最小的是高股价指数(-7.07%)。

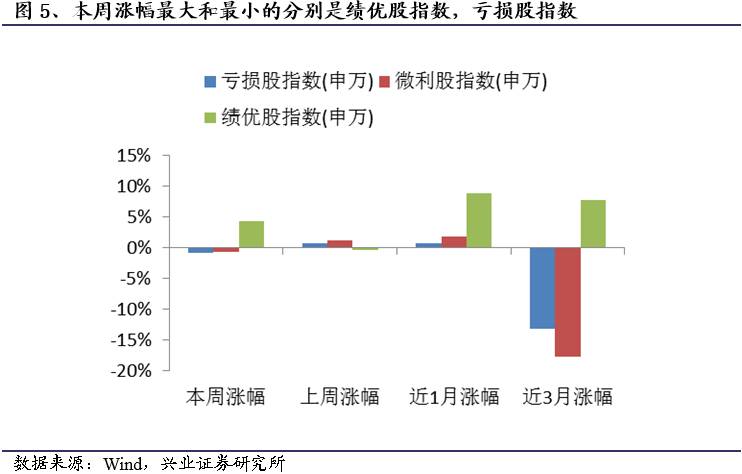

从亏损股、微利股、绩优股指数来看,本周涨幅最大的是绩优股指数,涨幅为4.35%,与上周相比上升4.73%。涨幅最小的是亏损股指数,涨幅为-0.84%,与上周相比下降-1.49%。

在更长时间区间内,近1个月以来,涨幅最大的是绩优股指数(8.26%),涨幅最小的是亏损股指数(1.97%)。近3个月以来,涨幅最大的是绩优股指数(7.74%),涨幅最小的是微利股指数(-17.80%)。

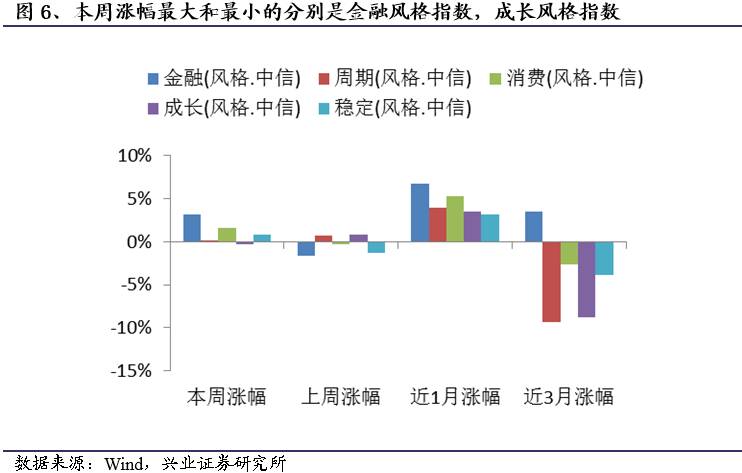

从风格指数来看,本周涨幅最大的是金融风格指数,涨幅为3.14%,与上周相比上升4.76%。涨幅最小的是成长风格指数,涨幅为-0.25%,与上周相比下降1.11%。

在更长时间区间内,近1个月以来,涨幅最大的是金融风格指数(6.79%),涨幅最小的是稳定风格指数(3.21%)。近3个月以来,涨幅最大的是金融风格指数(3.54%),涨幅最小的是周期风格指数(-9.38%)。

2、主要板块估值变化

2.1 板块市盈率

与市场风格基本一致。本周在板块估值方面,以上证50为代表的低估值绩优股等板块表现较好,估值提升幅度较大。

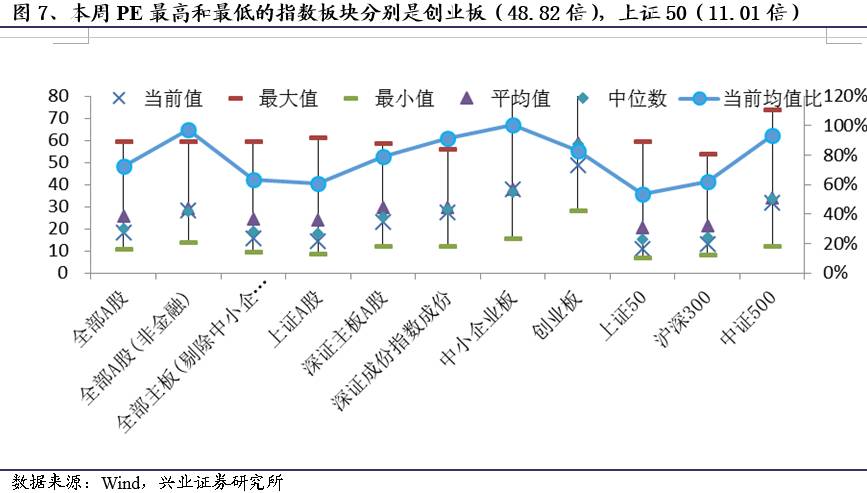

从市盈率角度来看,整体上,本周估值前三位的板块和对应PE分别是创业板(PE:48.82倍),中小企业板(PE:38.05倍),中证500(PE:31.61倍)。本周估值后三位的板块和对应PE分别为上证50(PE:11.01倍),沪深300(PE:13.29倍),上证A股(PE:14.51倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为中小企业板(100.38%),全部A股(非金融)(96.99%),中证500(93.38%)。本周估值当前均值比后三位和对应比例分别为上证50(53.82%),上证A股(60.51%),沪深300(61.84%)。

我们比较板块本周PE与上周PE,本周相对上周估值上升最多的三个板块和对应PE值变化分别为上证50(PE:11.01倍,+ 2.42%),沪深300(PE:13.29倍,+ 2.39%),深证主板A股(PE:23.31倍,+1.92%)。

本周相对上周估值上升最少的三个板块和对应PE值变化分别为创业板(PE:48.82倍,-1.15%),中小企业板(PE:38.05倍,-0.05%),中证500(PE:31.61倍,0.00%)。

2.2 板块市净率

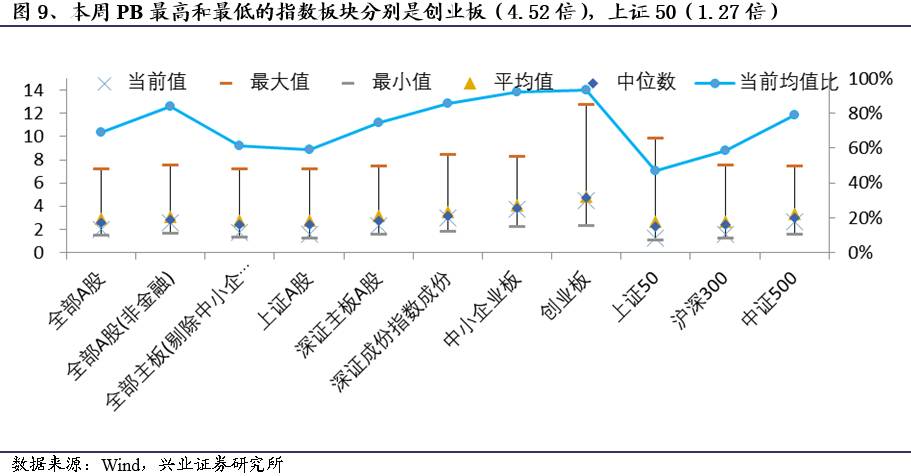

整体上,本周估值前三位的板块和对应PB分别是创业板(PB:4.52倍),中小企业板(PB:3.76倍),深证成份指数成份(PB:3.01倍)。本周估值后三位的板块和对应PB分别为上证50(PB:1.27倍),沪深300(PB:1.57倍),上证A股(PB:1.61倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为创业板(93.28%),中小企业板(92.26%),深证成份指数成份(85.51%)。本周估值当前均值比后三位和对应比例分别为上证50(47.09%),沪深300(58.59%),上证A股(58.92%)。

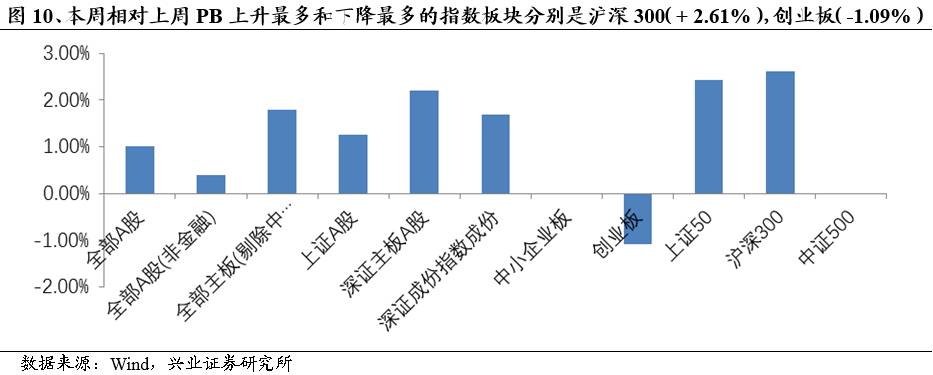

我们比较板块本周PB与上周PB,本周相对上周估值上升最多的三个板块和对应PB值变化分别为沪深300(PB:1.57倍,+ 2.61%),上证50(PB:1.27倍,+2.42%),深证主板A股(PB:2.33倍,+2.19%)。

本周相对上周估值上升最少的三个板块和对应PB值变化分别为创业板(PB:4.52倍,-1.09%),中证500(PB:2.62倍,0.00%),中小企业板(PB:3.76倍,0.00%)。

3、一级行业估值变化

3.1 行业市盈率

行业层面,我们持续推荐的以大银行为代表的大金融板块和以家电品牌消费为代表的消费白马仍然是本周表现较为活跃的板块方向。(详见20170530《“成长股”进入大分化时代》、20170621《智慧舞步:从平衡木到钢丝绳》)

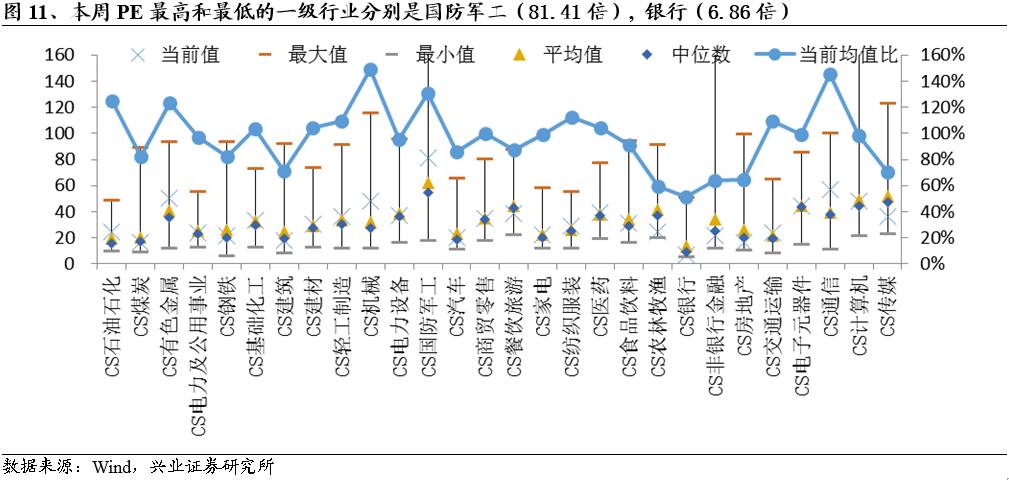

从市盈率角度来看,在一级行业中,本周估值前三位的行业和对应PE分别为国防军工(81.41倍),通信(56.79倍),有色金属(50.65倍)。本周估值后三位的行业和对应PE分别为银行(6.86倍),房地产(16.73倍),煤炭(16.82倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为机械(150.18%),通信(145.82%),国防军工(130.44%)。本周估值当前均值比后三位和对应比例分别为银行(51.15%),农林牧渔(59.15%),非银行金融(63.91%)。

我们比较行业本周PE与上周PE,发现在一级行业中,本周相对上周估值上升最多的三个行业和对应PE值变化分别为家电(PE:22.43倍, +6.15%),非银行金融(PE:21.77倍,+ 3.22%),银行(PE:6.86倍, +2.69%)。

本周相对上周估值上升最少的三个行业和对应PE变化分别为传媒(PE:36.20倍,-2.58%),纺织服装(PE:29.15倍,-1.49%),计算机(PE:48.09倍,-1.25%)。

3.2 行业市净率

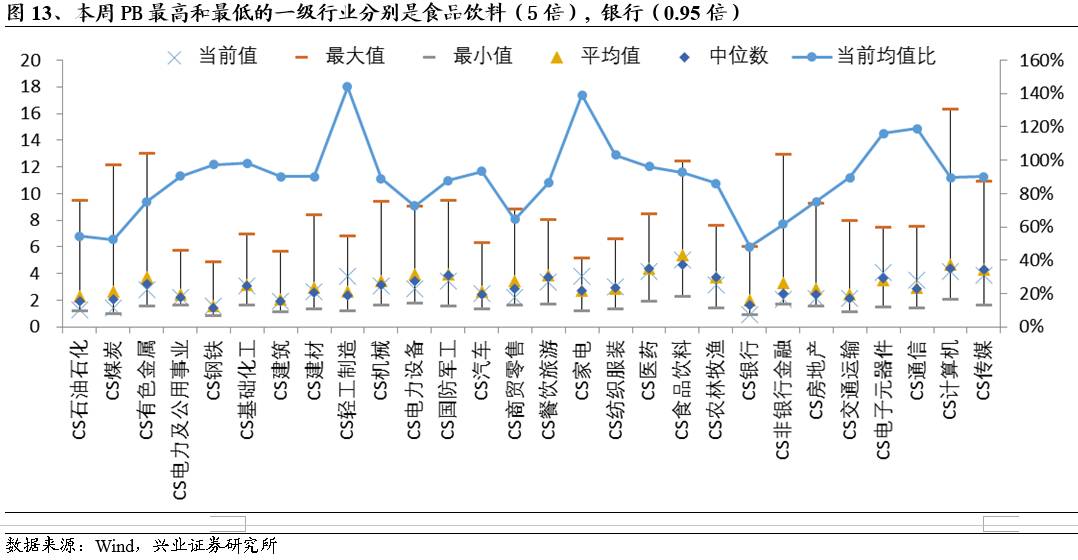

从市净率角度来看,在一级行业中,本周估值前三位的行业和对应PB分别为食品饮料(5倍),计算机(4.17倍),医药(4.17倍)。本周估值后三位的行业和对应PB分别为银行(0.95倍),石油石化(1.26倍),煤炭(1.4倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为轻工制造(143.96%),家电(139.21%),通信(118.98%)。本周估值当前均值比后三位和对应比例分别为银行(48.16%),煤炭(52.29%),石油石化(54.48%)。

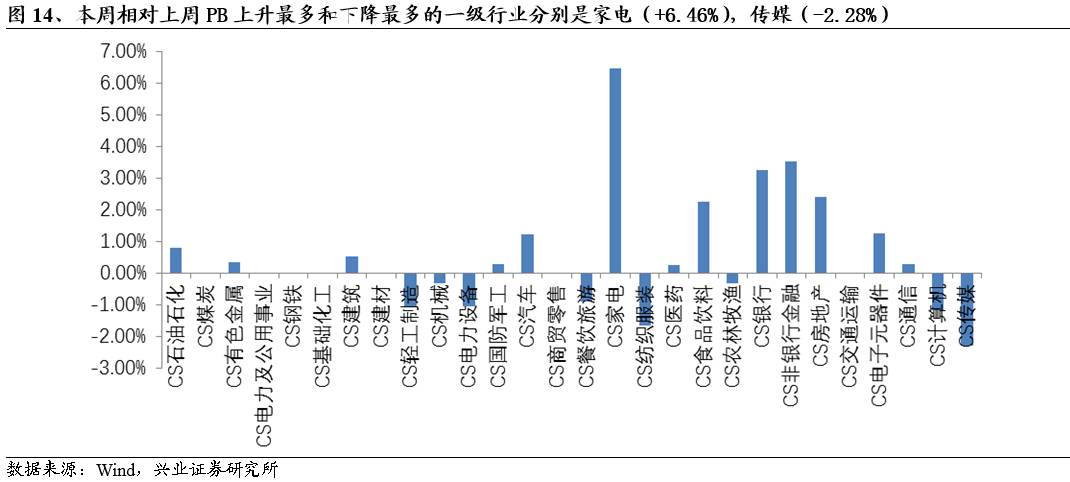

我们比较行业本周PB与上周PB,发现在一级行业中,本周相对上周估值上升最多的三个行业和对应PB值变化分别为家电(PB:3.79倍,+ 6.46%),非银行金融(PB:2.05倍, + 3.54%),银行(PB:0.95倍,+ 3.26%)。

本周相对上周估值上升最少的三个行业和对应PB值变化分别为传媒(PB:3.85倍,-2.28%),纺织服装(PB:2.97倍,-1.66%),计算机(PB:4.17倍,-1.18%)。

3.3 行业相对估值

从市盈率角度,相比于沪深300本周13.29倍的PE值,本周相对估值前三位的行业和对应的相对PE分别为国防军工(6.13倍),通信(4.27倍),有色金属(3.81倍)。本周相对估值后三位的行业和对应的相对PE分别为银行(0.52倍),房地产(1.26倍),煤炭(1.27倍)。

从市净率角度,相比于沪深300本周1.57倍的PB值,本周相对估值前三位的行业和对应的相对PB分别为食品饮料(3.18倍),计算机(2.66倍),医药(2.66倍)。本周相对估值后三位的行业和对应的相对PB分别为银行(0.61倍),石油石化(0.80倍),煤炭(0.89倍)。