近一段时间以来,一直持续低迷的创业板市场开始活跃起来,创业板指数也走出今年幅度最大的一轮反弹行情。

反弹幅度明显超过年初的一轮。

如果从最低点算起,本轮的反弹幅度同样高达12.42%,超过此前的11.10%。

考虑到

本轮反弹仅持续了23个交易日,比上一轮少了8个交易日,资金介入的程度也要明显超过上一轮。

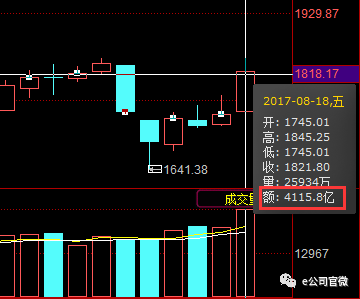

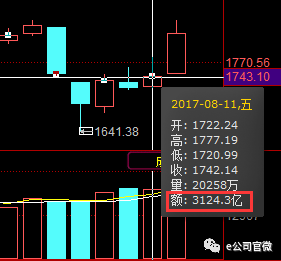

这从本周创业板成交量的异常放大就可见一斑:

比上周足足增加了差不多1000亿元。

尽管创业板走势强劲,但以理性著称的深股通资金却并未心动,反而进行了逢高派发。

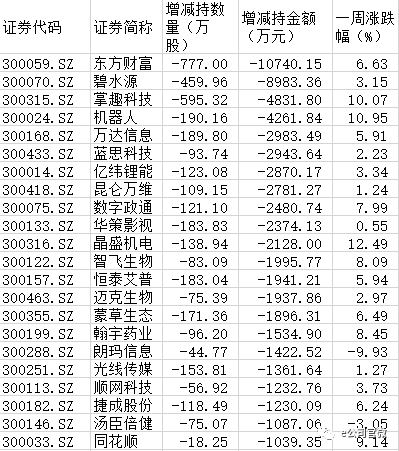

尤其是在本周五,北上资金更是大肆卖出超过8亿元,占其全部创业板持股市值的8.23%。

本周五北上资金变化情况情况如下:

当日,

深股通对238只标的中的142只个股进行了减仓,占比接近60%。

其中减持市值较大的个股为:

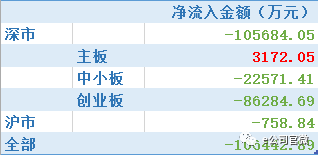

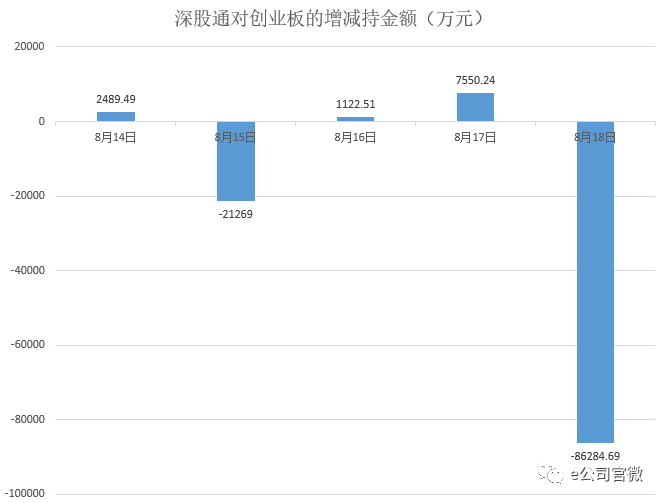

实际上,从全周5个交易日来看,深股通资金尽管一度连续4个交易日出现净流入。

但对于创业板,深股通资金延续了一贯的谨慎态度,大的方向上仍以卖出为主:

近期创业板指数放量大幅走强的过程中,各大券商分析师对创业板的观点有较为明显的改观。

乐观派的代表性人物为中银证券分析师陈天乐,他认为:

市场关于创业板估值很贵、业绩很差、外延并购影响很坏的三个一致预期, 可能只是感性认识的结果,与我们所看到的客观现象并不一致,投资者可能忽视了创业板内在的积极变化。

目前,市场对创业板并不看好。总结市场不看好的理由,发现

市场形成了关于创业板的三个一致预期:

1、

创业板估值还很贵;

2、

创业板业绩还很差;

3、

外延并购影响在恶化,还会拖累业绩。

最后的结论是:创业板没戏,不看好。

我们知道,一致预期是市场参与者的看法,是一个主观的东西。这个主观的东西会受到情绪、先入为主的观念等因素的影 响,可能并不一定和真实的客观现象相符合。

首先,创业板估值还是很贵吗?

——从微观角度来看, 在创业板 666 只个股中,PE(ttm)在20-50倍之间的个股有259只,20-30倍之间有39只,30-40 倍之间有 98只。这说明,创业板个股中有相当一批是很便宜的,相当一批是不贵的。因此,认为创业板估值还很贵,可 能与目前的实际情况并不一致。

其次,创业板业绩真的很差吗?

——截至8月16日,两市 共有799家公司披露中报。其中,主板、中小板、创业板中报披露率分别为:22%、32%和20%,增速中位数分别为:24%、21%和26%。中小板和创业板中报增速高于预报增速的比例分别为45%和45%。因此,我们从创业板整体业绩增速、内生业绩增速以及中报业绩增速中位数来看,并不像市场预期的那样差。

第三,外延并购对创业板业绩增速影响真的还很大吗?

——根据我们对中报情况的统计,今年创业板中报利润中有并表的公司利润占比,从去年同期的38%大幅下降到17%,和去年相比外延并购的影响是大幅下降的。如果看内生增速,剔除了外延并购后,今年中报内生增速上升到17%,较去年同期上升了6个百分点。这说明,外延并购的影响可能并没有市场预期的那样严重。

最后,从政策端来看,今年6月份以来,证监会对并购重组的政策已经在调整,支持市场化并购。

这意味着中小企业通过外延并购成长的路径被打开了。因此,对外延并购的负面影响,我们认为市场可能是过于担心了。

而西南证券分析师朱斌看好创业板的战略配置价值,他认为:

第一,

当前创业板综指处于1600-1700的区间是相对明确的阶段性底部,

从代表内生性增长的每股净资产、每股留存收益等指标都开始出现积极的信号,表明过去外延的负面影响已经逐渐消退,内生性增长已经开始重回轨道。

第二,从长周期角度,当前处于新一轮产业革命的前夕,相关行业的长期趋势开始向上。

随着物联网+人工智能的产业快速发展,以设备连接数和底层技术传感器销量为指标,物联网产业有望在2018年开始迎来加速增长的拐点,

由此推动A股成长型公司ROE的向上拐点。

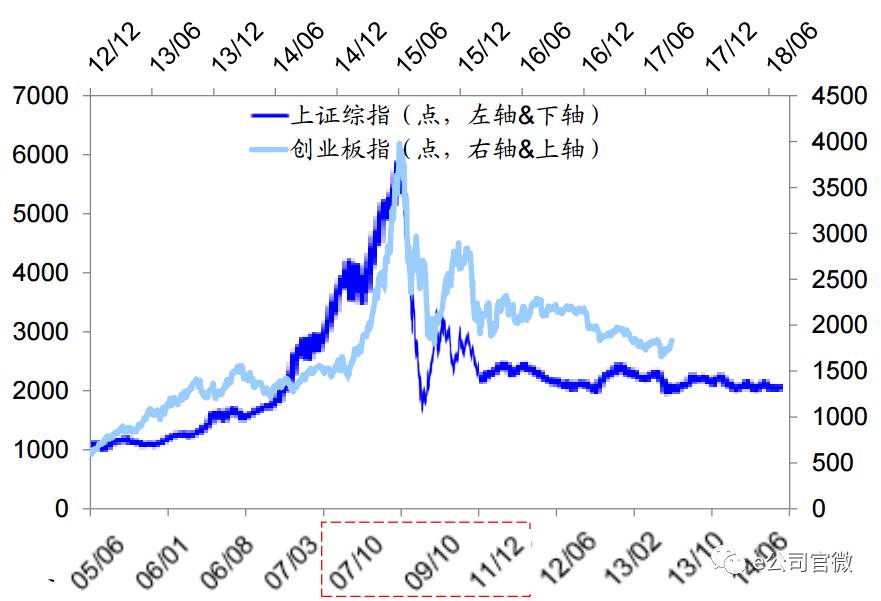

海通证券分析师荀玉根尽管并没有旗帜鲜明的看好创业板,但也认为,目前创业板已处于震荡筑底过程中,其走势非常类似于2012年初至2014年的主板:

震荡筑底过程中反弹空间逐步收窄,以时间换空间消化估值。

这两段行情的对比图如下: