马云与妮可基德曼、吴京、李连杰等现场创作“剁手之歌”

本文作者:猎豹全球智库 管慕飞

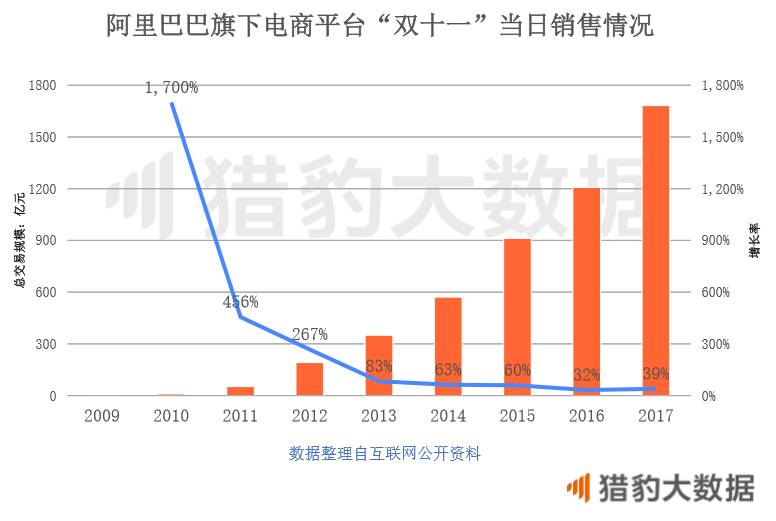

伴随一曲尬出天际的剁手之歌,双十一销售额再创纪录。11月12日零时,阿里巴巴未经审计的数据显示,11月11日全天总交易额(GMV)达到1682亿元人民币;京东也在今年首次公布双11销售数据,下单金额锁定1271亿元。

看似漂亮的销售成绩背后,用户购物习惯却早已发生了翻天覆地的变化。消费升级时代,用户的购买行为、购买渠道以及消费观念,都使得两大电商巨头越来越难以忽视来自垂直领域的对手。

那么,到底是谁在与他们争夺用户?谁又被用户抛弃?透过“双十一”移动电商榜单及用户画像,猎豹大数据带你解读这届“史上最挑剔剁手党”的秘密。

一、 概况:狂欢的味道少了,这届双十一有点淡

1、电商渗透率平稳增长

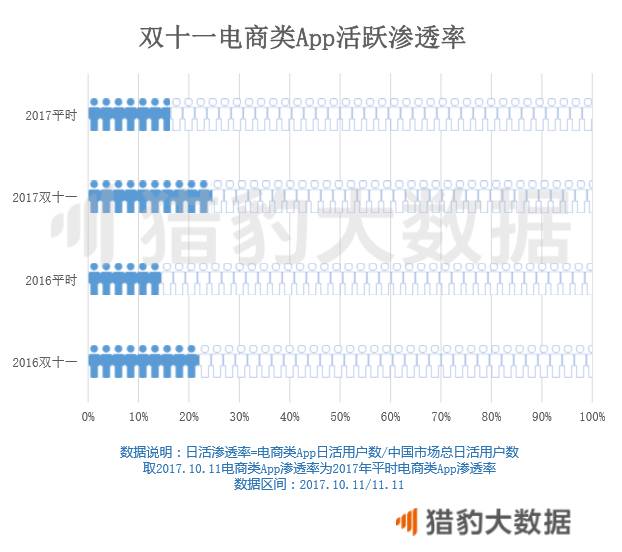

本届双十一有多少人加入了剁手大军?根据猎豹全球智库(ID:CheetahGlobalLab)的估算,今年双十一期间,移动电商的活跃用户总数约为1.78亿,同比增长23.23%。其中,移动电商双十一当日活跃渗透率达到24.53%,相较于去年双十一21.96%的渗透率,涨幅较为平稳。

2、电商用户很冷静:提前囤货,速战速决

猎豹大数据发现,这届剁手党表现出来的购物行为堪称“训练有素”。一进入11月,阿里、京东两大电商巨头就开始了双十一预热,而这届剁手党也深谙“早起的鸟儿有虫吃”,早早地开始了囤货比货。

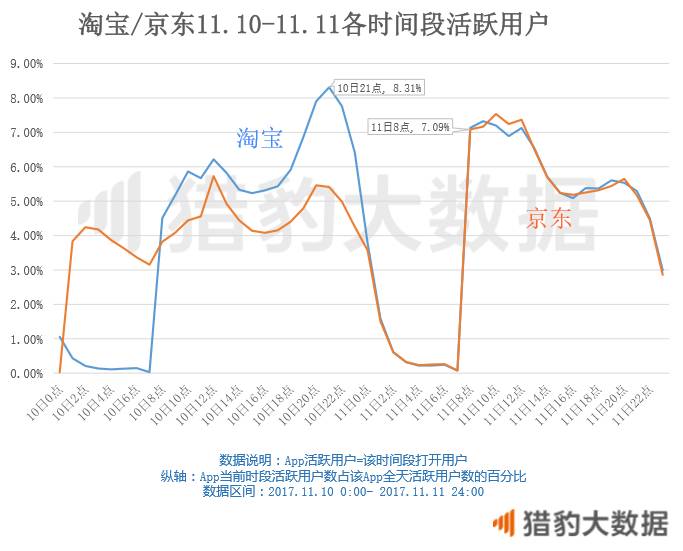

从手机淘宝和京东的日活渗透率走势来看,第一个高峰出现在11月初,第二个高峰就是在双十一当天,而双十一结束后迅速回落至第一个高峰前的水平。

而到了双十一前夜,多数用户并没有选择熬夜血拼。从下面的使用时段分布图上可以看出,活跃用户在10日下午19:00左右进入高峰期,21:00到达峰值,而0点时反而开始下降,一直到次日8:00才再次迎来高峰。这届剁手党作息规律,一方面是消费行为趋于理性,另一方面,各种预售活动也大大降低了0点抢购的必要。

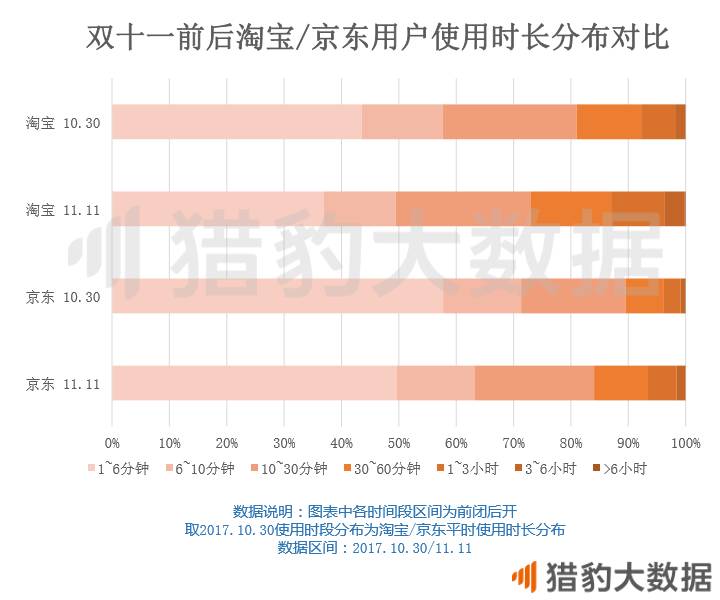

那么双十一当天用户究竟花了多长时间在“买买买”上呢?猎豹大数据发现,绝大多数用户选择了“买完即走”,并没有过多贪恋优惠和狂欢。猎豹大数据的使用时长分布图显示,虽然淘宝、京东用户在11日当天的使用时长普遍增加,但超过70%的淘宝用户都在30分钟内“结束战斗”,而京东用户的这一比例更高,约为85%。

3、双十一电商App榜单出炉:惊喜不多

如果用一个词来概括今年“双十一”移动电商的总体表现,那就是“稳定”。 与去年相比,榜单整体结构没有太多变化,暗示着移动端流量基本瓜分完毕,新玩家进入的机会已不多。

从单个App来看,今年跌出榜单的仅2款,分别是农村淘宝及1号店,其中,农村淘宝已经停止使用,相关功能并入手机淘宝; 1号店从去年的20名跌至今年的37名;此外从30日涨幅来看,天猫、苏宁易购和网易考拉是今年双十一表现比较出众的3款App。

从电商App类别来看,综合类、导购/特卖类、女性/时尚类、海淘类占据了绝大部分席位,这与去年“双十一”榜单也总体类似。

二、用户越来越理性,综合类电商该走向哪里?

今年双十一还没落幕,阿里和京东两大高管之间就爆发了口水战。这边,阿里暗讽京东统计了11天的销售数据;那边,京东回怼阿里预售20多天然后计算一天的销售额。统计口径“各有千秋”的背后,可能是两家底气不足。面对越来越精明的用户,阿里和京东接下来该看向哪里?

1、淘宝、京东的野蛮增长时代结束

伴随着用户整体趋于理性,阿里、京东野蛮增长时代即将结束。对于用户来说,双十一已经越来越成为一场搜罗全网购物体验最佳、而非仅仅是价格最便宜的商品的盛会,阿里、京东的市场份额正在遭到蚕食。

一方面,从销售额占比来看,阿里、京东今年双双出现了微降。根据星图数据,2016年“双十一”阿里全网销售额占比为68.2%(1207亿),京东占比22.7%(401.9亿)。而今年,阿里全网销售额为降至66.23%,京东则降至21.41%。

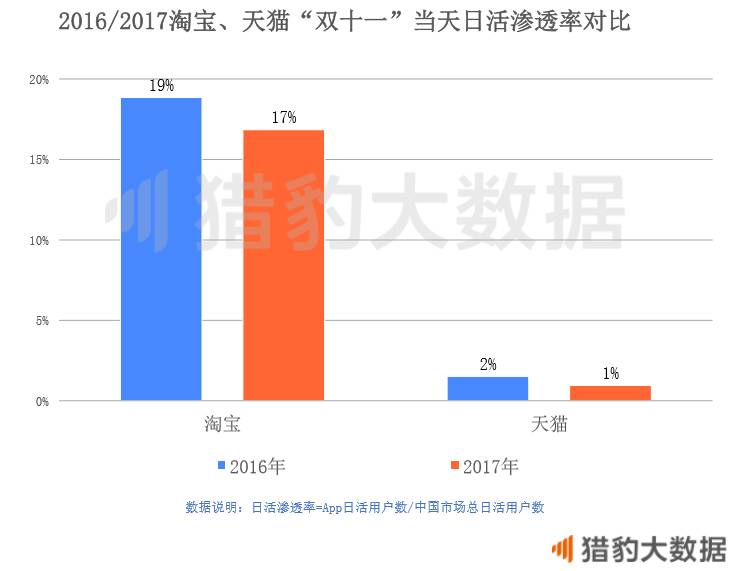

同时,随着用户越来越细分,淘宝、天猫虽然绝对用户规模在缓慢上升,但活跃用户的相对市场份额却较去年有所下滑。淘宝由2016年双十一当天18.85%的日活渗透率,降至今年的16.85%;天猫则由去年的1.52%降至0.95%。

另一方面,阿里 “双十一”交易规模涨幅逐年收窄也已经是不争的事实。

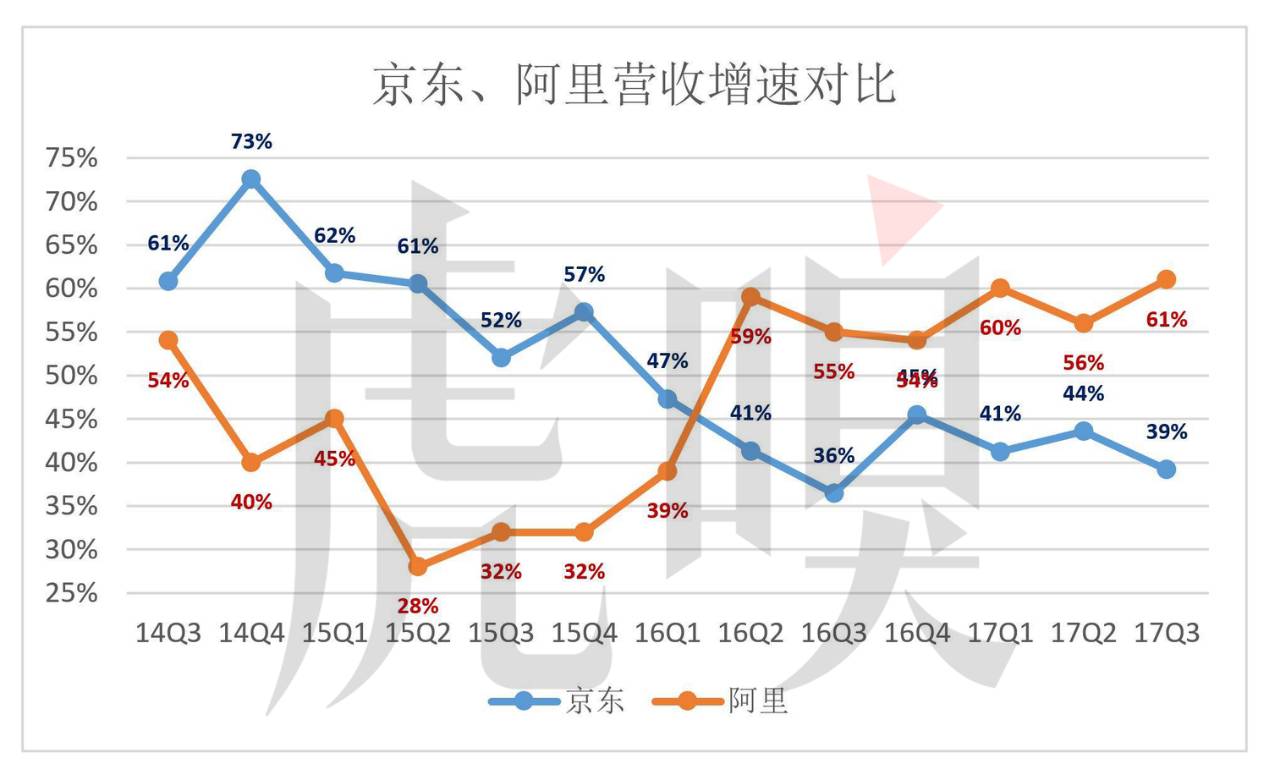

再看京东,京东的“双十一”销售数据没有太多可以参考,不过从其历年财务数据来看,尴尬也不免显现。尽管今年Q3扭亏为盈,但营收增速却继续落后阿里,且接近最低点。

图表来源:虎嗅

那么盈利从哪儿来?“自营业务赚口碑,第三方业务赚利润,GMV带高估值”是京东一直以来的策略,而从今年Q3之前京东披露的财报中不难发现,京东第三方卖家的占比在不断攀升,相比自营业务,第三方业务对毛利润率的贡献要多得多。但第三方业务带动的毛利润率增长是以部分牺牲用户体验为代价的,这恐怕是京东接下来要面对的难题。失去耐心地投资人和心存不满的用户,哪个都不太好伺候。

阿里、京东疲态尽显的背后,是各个垂直领域高手的出现,他们将为这届最挑剔的用户带来多样化的购物体验。

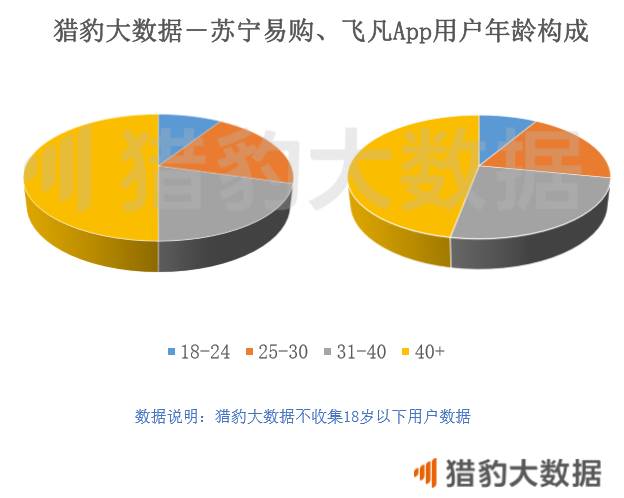

2、苏宁、飞凡:线上线下融合,吸引中年以上用户群体

线上增长见顶,或许将迫使电商巨头将目光重新转移到线下。今年“双十一”,阿里、京东均在线上线下进行了全渠道的布局。但线下对于阿里、京东来说,却是不折不扣的客场作战,因为他们的对手来自两大线下巨头——万达和苏宁。

在今年双十一到来之际,万达旗下飞凡App宣布全面改版,声称要将消费者从线上引流到线下。双十一期间,飞凡又与物美集团继618后再次合作,线上线下融合的优惠活动已经成为其常规打法。

苏宁今年也玩起了线上线下融合的“智慧零售,在11月3日举办的“超级团购日”上,苏宁线下销售额突破历史单日最高销售纪录,客流量暴增126%。随着线下赛道的重新开启,背靠多年产品布局的苏宁,或许将迎来黄金时期。值得一提的是,阿里已于2015年8月入股苏宁云商,或许也正是因为有这方面的考虑。

今年,飞凡和苏宁易购两款App的表现都非常瞩目。相比淘宝、京东,苏宁、飞凡的用户年龄分布完全倒挂,40岁以上用户占据绝大多数,或许相对于年轻群体来说,线下购物依然是他们更为熟悉的购物方式。从这一点也可以看出,下线流量的争夺将是一场完全不同的战争。

3、严选的放手一搏,能否换来精品化电商的春天?

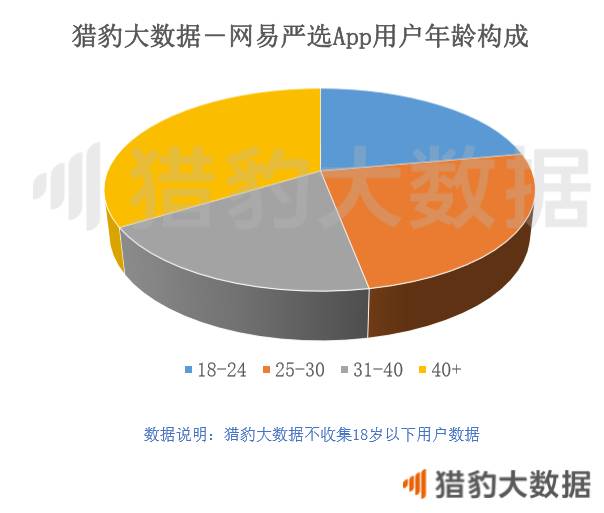

在今年的综合类电商中,网易严选是日活渗透率环比增长最高的App之一。与其他综合类电商相比,严选的独特之处在于它的ODM模式。ODM指原始设计制造商模式,也就是制造商企业设计、生产产品,由品牌方采购,配上各自的品牌名称或稍作改良。这也就是严选一直以来宣传的,质量一样,价格却不到大牌产品的一半。当然,这两年,这种模式也没少遭到“山寨”的质疑,这里就不再展开。

这种定位也体现在双十一当天的用户画像上,严选同样是40以上用户占据了绝大部分。一来,严选的商品虽然在价格上偏贵,但相比年轻群体,40岁以上用户对这方面可能不是十分敏感;二来,严选今年为了显示自己“简单生活”的宗旨,可谓放手一搏,推出“全场8折”的优惠方案,这可能也比较符合这一年龄群体用户的偏好。

对于严选来说,靠低价诱导消费者非理性购物的做法已经过时,精品化电商的道路还需继续探索。但可惜严选此次并未公布双十一销售数据,而丁磊今年为严选定下的“70亿GMV”小目标是否已经达成也未可知,严选模式是否代表未来,估计要到年底见分晓了。

三、 跨境电商开打物流战,迎合更重体验的海淘一族

当淘宝、京东在挖空心思推出更多花样的优惠规则时,跨境电商已经在物流上高调发力。

读秒公布销售额是历年双十一的保留节目,但如今,读秒公布订单签收情况正在成为跨境电商新的宣传噱头。今年双十一开场32分钟,网易考拉跨境第一单送至杭州江干区下沙的刘姓用户手中;33分钟,天猫跨境第一单送到宁波消费者手中。这些成绩无不显示出跨境电商对物流的重视。

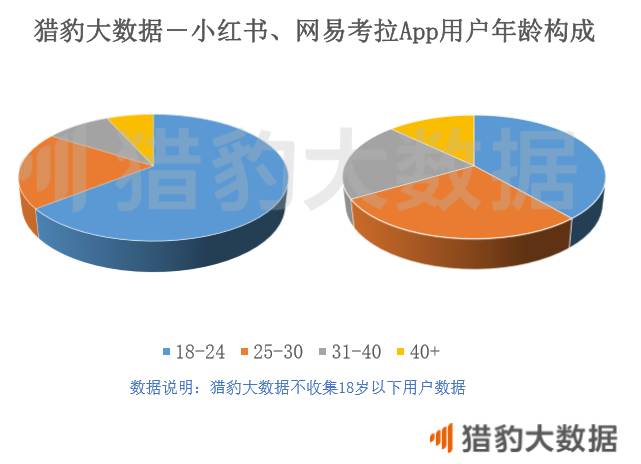

而这背后或许是跨境电商对于海淘一族用户画像的深刻认知。通过观察小红书与网易考拉的用户年龄分布不难发现,海淘一族多为30岁以下年轻用户。另据小红书官方透露,今年新增长的用户中,有70%都是95后。

年轻一代有什么特点?根据埃森哲发布的《95后消费者调研》,95后比千禧一代更看重配送速度。他们会因为配送时间模糊不清而取消网购订单,他们会计算配送时间,并希望在购物当天甚至半天内就能收到产品,他们也更愿意为快递支付额外的费用,只有少数愿意等待免费配送。

数据来源:埃森哲

跨境电商双十一从价格战到物流战,是针对消费升级背景下新生代消费者偏好作出的迅速调整,未来,注重体验的跨境电商将获得更长足的发展。

四、用户没有想象中那么贪小便宜,导购/特卖类构不成威胁

导购/特卖类电商总体表现平平。去年进入总榜前20的折800、卷皮折扣、返利网等,今年依旧在列,但环比增长均比较平淡,而增长较为迅猛的零购官网、熊猫优选都是较晚上线的产品。

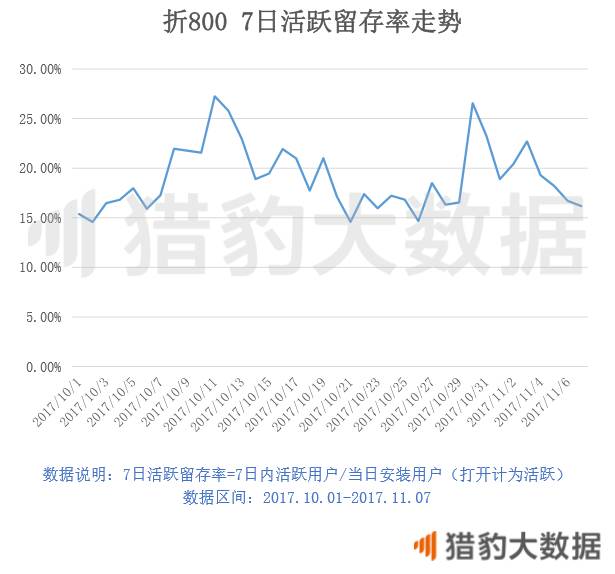

这一现象或许暗示着导购类App的天花板本身就不高。导购类电商的定位往往是对价格高度敏感的用户群体,对于这类用户来说,一旦有更为便宜的新出的平台,就会毫不犹豫流向新平台。而且,导购类电商的策略往往是低价竞争,使得卖家利润空间极度压缩,商品质量难以保障,用户忠诚度自然更低。以折800为例,其10月份以来的7日活跃留存率大多都在20%以下,双十一前后也未见明显改善。

此外,导购类电商似乎永远跳不出上位-封杀-转型的发展路径。2013年8月,淘宝推出了严厉的导购平台封杀政策,一时间,包括当时炙手可热的美丽说、蘑菇街和楚楚街在内,导购类平台纷纷转型。以美丽说为代表的女性时尚类电商大都选择自建平台;折800、卷皮网则建起了自营商城,主打特卖。而较晚推出的零购官网、熊猫优选、闪电降之流,则完全没有前辈们当年的明智,且近来屡屡陷入“假货”、“山寨”甚至是“传销”的丑闻中。

因此就这一分类来说,虽然上榜App数量较多,但短期内还不太可能对淘宝京东两大巨头构成威胁。

五、告别野蛮增长,拥抱“更挑剔”剁手党

一年一度的大考结束,万众瞩目的阿里京东也可以松口气了……也或许,未必能松口气。移动端红利到头,市场份额触顶,背后众多追赶者的喘息声已经越来越清晰。总体来说,两大电商巨头接下来的挑战将来自两个方面:

1、 线上用户更加理性,流量将进一步分散。消费升级动摇了“淘宝式”野蛮增长的根基,用户的渠道选择更多,以海淘与精品化电商为代表的新兴势力在兴起。

2、 线下将遭遇强敌。目前线下流量相对分散,阿里京东的到来,未必能在短时间内形成垄断,而在线下树大根深的万达、苏宁等,则可能以中年以上用户群体为切入,成为阿里京东的新的挑战。

数据说明:

1.排行榜的排名依据为周活跃用户渗透率;只适用于安卓平台;

2.除特别说明外,数据来源于猎豹大数据(cn.data.cmcm.com);

3.数据为猎豹产品日常功能收集,符合相关法律法规;

4.数据受到猎豹产品的用户规模、分布影响;

5.榜单中删除了受手机预装影响较大的App。

相关报告:

全球电商市场洞察:阿里和亚马逊,谁才是全球第一?

吃瓜群众看不懂的新零售,是阿里京东的独角戏吗?

猎豹大数据2017Q3排行榜:流量红利殆尽,付费赛道开启,留给小玩家的时间不多了

"猎豹大数据"移动数据分析平台,重磅上线,开放给大家使用!它是猎豹全球智库发布的所有爆款报告、对外演讲的数据来源!登录cn.data.cmcm.com或者点击阅读原文,即可免费试用。

也可点击阅读原文,注册试用“猎豹大数据”免费账号

↓↓↓