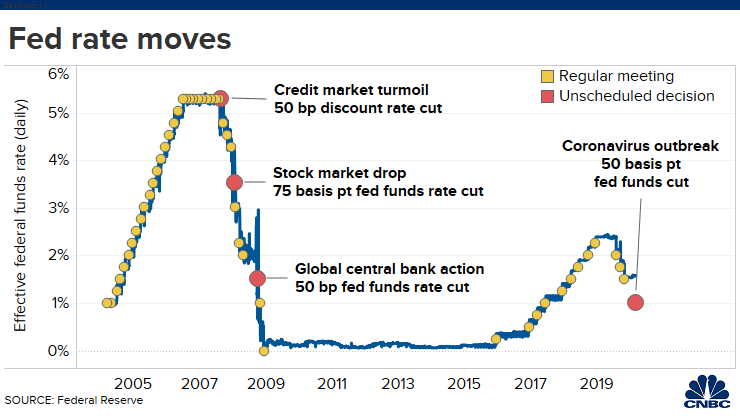

昨晚,美联储紧急降息,一口气50个基点。

例行的FOMC议息会议,都等不及了。这样的紧急降息是2008年金融危机之后的首次。

50个基点,步子迈得比我们央行LPR的10-15个基点要大得多。

美联储还有1个点的空间,把利率降到0。

降到0不可耻,欧洲央行和日本央行早已贴地爬行了多年,部分国家还打了地洞 - 负利率。

美国在迎来这轮长达11年的牛市之前,利率也超低空飞行了6年时间,直到特朗普当选后,才开始稳步上扬。大选年前一年,再次掉头向下。

周一晚上过于亢奋,降50个基点的疗效,提前用掉了。

鲍威尔的讲话没有满足大家sir, we want some more的央求,美股掉头向下,道指又泄了700点。

昨天的算术题,A股做对了,5-3=2,周一我们涨3,晚上美股涨5,那么周二高开2。

今天这道题,A股开盘有点飘了,不按常规套路走,盘中还凸凸地,结果3000点附近来回来小提琴,拉得自己都没了方向。

财新的2月服务业PMI25.6,是十五年来首次跌破50,而且一跌破就打了对折。

人不能聚集,谁服务谁呢?

事到如今,是二十几还是三十几,已不重要。

现在比的是,谁能够更早地从挣扎的泥潭中,爬起来。

97年东南亚金融危机,00年IT泡沫,01年911恐袭,全球金融市场大动荡,日本发明了量化宽松,经济却再没能跑起来,中国银行体系大整饬,加入WTO,拉开新纪元。

2008年美国次贷暴雷引发全球金融危机,一场遍布世界的大放水袭来,受影响最小的中国率先复苏,美国紧随其后,留下了一蹶不振的欧洲,到2011年再来了场危机,肥猪五国大幅衰退,欧元区经济增速常年在0附近徘徊。

2020年新冠疫情从中国爆发,如今已遍及全球,有望成为终结美股牛市的黑天鹅。之前,美股见顶这个命题已论证了将近三年。。

2003年非典

,全球感染人数8422人,其中中国内地5327,中国香港1755,中国台湾665,总计7747人,占比达92%,

境外占比仅8%。

如今新冠病毒

,我国(包括港澳台)感染人数80304人,境外最新感染人数已突破12673人,

境外占比已接近14%。

并且近几天来,境外的每日确诊数都超过了我国,这个占比预计还将持续上升。

新冠病毒在

我国

已累计致死2948人,

死亡率3.6%

在

境外

已累计致死217人,

死亡率1.7%

对比非典,中国内地死亡率7%,香港17%,台湾27%,境外13%,目前新冠的致死率我国仍高于国外。

但是新冠在有几个国家的死亡率比较高 -

意大利3.2%

伊朗3.3%

美国更是高达8.6%!

由于境外爆发得比我们晚,预计死亡率还将不断上升。

世卫组织官员已警告说新冠病毒的致死率比预想的要高,大大超过了此前预计的2%。

它比季节性流感要恐怖得多,后者致死率通常不到1%。

新冠病毒的高致死率(超过3%),叠加目前已十多倍SARS的感染人数,和在全世界更广泛地传播,让它注定将重创今年的全球经济。

这也是事到如今和2003年不一样的地方。

2003年的SARS仅对中国经济造成了较大冲击,对本已挣扎中的A股当头棒喝。

而无论港股还是美股,都在当年彻底走出IT泡沫覆灭和911恐袭后,连续上涨。巴菲特在港股的中石油头寸就是在那一年开始堆出了脂肪,而中移动的港股红筹股、蓝筹股股王之路也正是从那一年起步,从此走上了四年十倍的征途。

如果美股步入熊市,A股会否跟随一蹶不振,答案是未必。

过去几十年,A股和美股同步的时候并不多。

现在无论从情绪面,恐慌程度,还是两国股市所处历史估值位置来看,都更不利于美股,而有利于A股。如果骑行客也按估值给道琼斯指数做个未来五年长期赢面的话,料想这胜率不会比我们高。