点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

来源:第一财经日报、大猫财经(ID:caimao_shuangquan)、每日经济新闻、融360理财

一、空账4.7万亿!养老金或崩盘?

我国城镇职工养老保险基金的财务状况越来越令人忧心。

清华大学最新发布的一项报告显示,养老保险基金已出现当期的资金缺口,并动用累计结余来“保发放”,

这意味着养老保险已经进入三级风险区

(最高风险评级是四级)。

清华大学就业和社会保障研究中心主任杨燕绥在23日举行的2017清华养老产业高峰论坛上表示,当前养老保险制度可持续性处于差等空间,如不尽快对制度进行调整,

一旦把累计结余用尽,养老保险基金将面临崩盘的风险。

这不是学者第一次发出这样的警示。

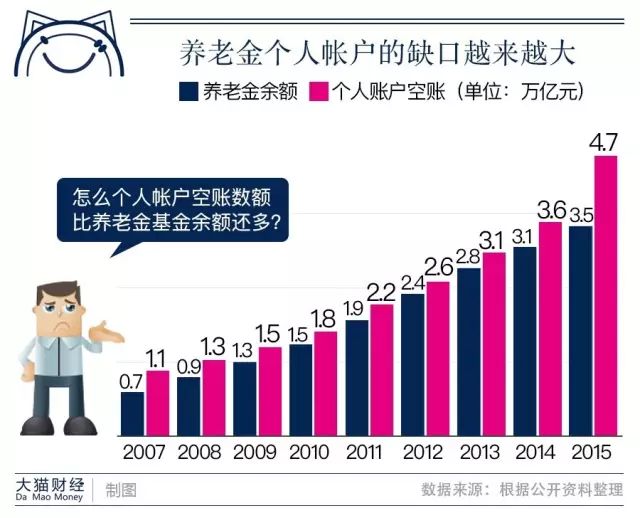

去年末,中国社科院社会保险研究所所长郑秉文执笔的《中国养老金发展报告2016》中提出,2015年城镇职工基本养老保险个人账户累计记账额(即“空账”)达到47144亿元,而当年城镇职工养老保险基金累计结余额只有35345亿元,

这表明城镇职工基本养老保险制度资产和负债之间缺口会越来越大,预计在不久的将来,基金累计结余将会被耗尽。

而需要面对的现实是,数据显示,目前我国60周岁及以上人口约有2.3亿人,老龄化程度进一步加深。养老金支付面临巨大压力,如何填补缺口是个难题。

二、交钱的人不见多,分钱的人却越来越多

人社部、财政部近日正式下发通知,2017年继续同步提高企业和机关事业单位退休人员基本养老金水平,总体上调5.5%左右,共将惠及1亿多退休人员。

据悉,这是我国连续第13年提高企业退休人员养老金水平。

在经济增速持续放缓、职工基本养老保险基金收支压力增大、人口老龄化加速的形势下,国家继续坚持提高退休人员养老金,将使8900多万企业退休人员和1700多万机关事业单位退休人员从中受益。

我国企业退休人员养老金标准在经历了11年连续以10%左右的幅度上涨以来,从2016年起涨幅下降至6.5%,且将机关事业单位退休人员与企业退休职工并轨上调。

对于养老金增幅降低的原因,人社部相关负责人解释称,今年按5.5%左右调整退休人员待遇,是国务院综合考虑我国经济发展新常态和人口老龄化新形势,慎重做出的决策。

而养老金政策在初期没什么问题,交的人不多,发的也不多,但在执行了一段时间之后,有些人发现问题不对劲了,说的直白一点:就是养老金现在已经收不抵支,收的钱不够给现有退休人员发的。

为了保发,挪用个人帐户太正常不过了,挪用工伤保险的省份都有。个人空账的数额在逐年增多:

原因很简单,交钱的人不见多,分钱的人却越来越多。

三、养老金13连涨,为什么还有人不愿意缴纳养老保险?

近日,财政部网站晒出了2017年中央财政预算的详细账单。其中提到,今年将按照平均5.5%的幅度提高企业和机关事业单位退休人员养老金标准。这意味着养老金今年将实现“13连涨”。

根据现行退休规定,普通工种男性的退休年龄是60周岁,女性的退休年龄是55周岁,但是延迟退休已经嚷嚷了这么多年了,迟早有一天会到来,80后90后肯定逃不掉,届时很有可能要65岁才能退休。

如果一个本科生22岁毕业开始参加工作,到65岁退休,他一共要工作43年,也就是说要缴纳43年的养老保险。退休之后他就开始每月领取养老金了,但是到底能领取多少是个关键问题。

养老保险基金中的钱由四部分组成:一是征缴收入,二是财政补助,三是利息收入,四是其他收入,其中征缴收入占到了80%以上。每个人领取的养老金计算公式如下:

养老金=基础账户养老金+个人账户养老金

基础账户养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

个人账户养老金=个人账户储存额÷计发月数

城镇企业职工基本养老保险个人账户养老金计发月数表如下:

看到上面这些公式很多人就要傻眼了,根本看不懂啊。

实际上养老金领取确实存在很大的不确定性,当下的职工根本无法预料到退休后能领取多少养老金。物价水平在不断上涨,职工的工资水平也在跟随走高,但是谁能预料到三十年后的工资水平是多少呢?

所以养老金公式中的“全省上年度在岗职工月平均工资”和“本人指数化月平均缴费工资”很难计算出来,现在能差不多确定的只有“缴费年限”和“计发月数”。

我们来简单算一下吧:

假如一个2016年在北京退休的普通企业职工,23岁开始工作,60岁退休,北京市2015年职工月平均工资为7086元,个人工作37年间的指数化平均缴费工资为4000元(其实这算是很高了,大家可以想想1979年他刚工作时工资有多低)。

基础账户养老金=(7086+4000)÷2×37×1%=2050.91元

个人账户养老金=4000×8%×12×37÷139=1022.16元

他退休后每个月领取的养老金=2050.91+1022.16=3073.07元

3000元的退休金水平在北京能活成什么样?只能维持最基本的温饱问题。在其它中小城市,能领取2000元就不错了。如果你想老了出去旅游,那么还是趁早多攒点钱吧,纯靠养老金去养老根本不切实际。