核心观点

一季报业绩预告超预期,龙头效应持续提升,维持“买入”

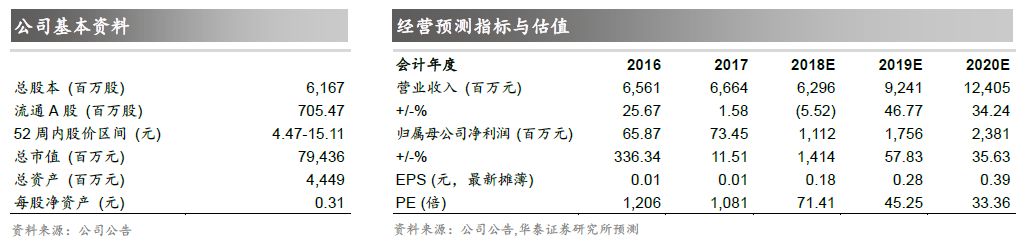

公司发布19年一季报业绩预告,超预期:预计实现归母净利润0.88~1.15亿元,较18年Q1亏损0.52

亿元大幅扭亏。公司业绩较高增长的主要原因是公考类保持强劲增长,同时非公考类业务对传统淡季Q1起到较大拉动。公司市场领先地位及规模优势不断强化,双师及经营数字化转型、课程升级,品类和产品结构优化。职业教育为我国经济转型提供重要人才储备,行业空间广阔,政策扶持,公司为非学历职业教育集团龙头,研发内容和

网点下沉深挖护城河,未来畅享行业红利,坚定看好,预计18-20年EPS 0.18/0.28/0.39元,维持原目标价14.28-14.56元,维持“买入”评级。

产品结构优化,淡季高增长,预计1-4月业绩增长247-295%

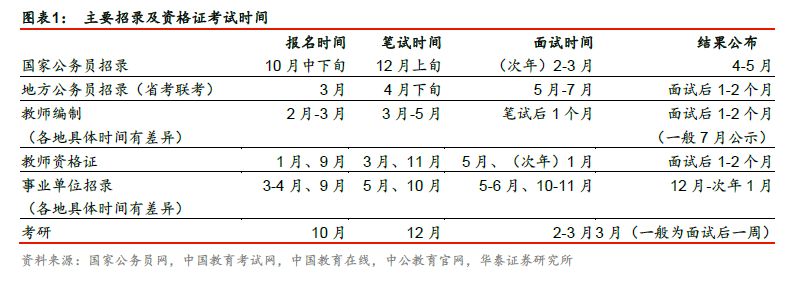

19年Q1大幅增长,主要因为其他综合序列收入增长贡献大幅提升,因18年4月单月净利润贡献1.1亿元,若19年4月维持,则19年1-4月归母净利润同比增长247~295%。历史上公司Q1为淡季,主要因为公司国家、地方公务员考培占收入比重分别为20%/30%左右(据17年估算),协议班占比较高,按考试结果确认收入。因国考录取结果公布时间集中在4-5月(各岗位公示时间有差异),地方公务员笔试录取结果公布时间集中在第三季度(各地区有差异),导致公司收入确认相对滞后,大部分收入在下半年结转。我们预计未来随着公司产品结构优化,淡旺季占比有望趋于平均。

行业需求旺盛,政策明确扶持,集团化发展

国内就业难度加大,招录、资格证等考试招录比较低,职业培训需求旺盛。据弗沙利文数据,至2022 年职业教育市场规模达到10623亿元,其中非学历职业教育市场规模为4191 亿元。职业教育为教育行业中政策支持最明确的细分领域,近年来重磅政策不断:国务院19年1月发布的《职业教育改革实施方案》提出启动“1+X”证书制度试点工作,推动校企全面加强深度合作;19 年3 月政府工作报告提出,今年将对高职院校实施扩招,规模为“100万人”,同时中央及地方财政加强对高职院校的投入、支持。具有跨赛道教研实力、渠道壁垒的职教集团有望充分受益,抢占市场份额。

民营职业教育集团龙头,增长确定性高,维持“买入”

公司以公考业务起家,坚持研发为本,渠道下沉,通过优质内容、授课服务挖掘潜在职业培训需求,填补市场空白。公司在职业培训领域已形成较强品牌,管理层高度重视教研、网点运营管理精细化,加宽护城河。公务员、事业单位、教师招录培训受益于招录人次增长、参培率及市占率提升,延续高增长;其它综合序列依托研发内容、渠道布局优势进入业绩释放期,接力成长。预计18-20年EPS 0.18/0.28/0.39元,公司为职教龙头,处高速成长期,维持原目标价区间14.28-14.56元,维持“买入”评级。

风险提示:招生不达预期;市场竞争激烈程度超预期。

风险提示:招生不达预期;市场竞争激烈程度超预期。

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

全资子公司华泰金融控股(香港)有限公司具有香港证监会核准的“就证券提供意见”业务资格,经营许可证编号为:AOK809

©版权所有2018年华泰证券股份有限公司