1、气门传动组件精密冷锻件放量增长。

公司去年下半年开始放量的新产品液压挺柱和液压摇臂项目继续保持高速增长,收入相比同期大幅增长312%,目前主要供应大众的小排量发动机,未来有望打入其他车企。

2、气门组精密冷段保持稳定增长。

公司传统产品气门弹簧盘、锁夹、顶帽等产品销售收入同比增长20%。这些产品公司市占率已经相对不低,仍能保持较好增长体现了公司产品技术、品质方面的竞争力。

3、规模效应逐步体现,盈利能力保持稳定。

公司上半年整体毛利率达到64%,相比同期下滑2.4个百分点,但由于收入规模高速扩张,当期三项费用率大幅降低,整体净利率达到37%,同比增长接近4个百分点。

4、主要客户大众即将进入新品投放周期。

上半年公司主要客户上海大众销量同比去年持平,一汽大众同比增长4.3%,均没有太高增长,但下半年到明年将是两个大众的新品投放大年。尤其是一汽大众会有数款不同价位区间的SUV上市,拉动整体销量上行,从而带动公司冷锻件产品需求上升。

5、盈利预测。

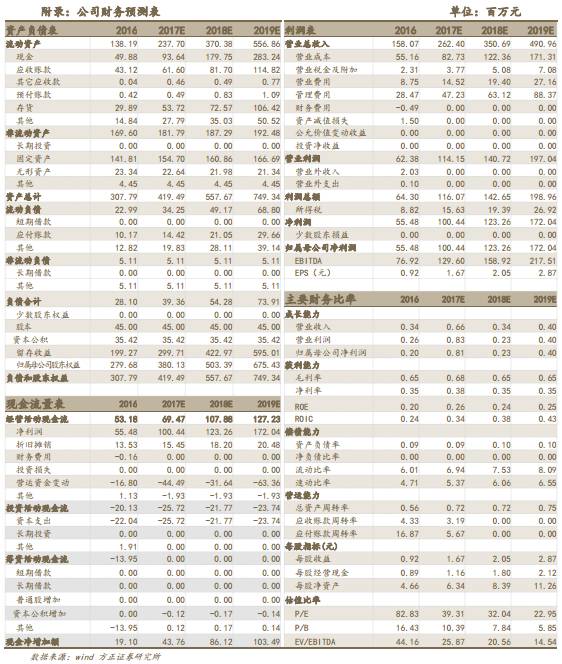

我们预计公司2017 年、2018 年净利润分别为1亿、1.23 亿,对应估值为39、32倍。

6、风险提示:

下游整车增长不及预期、产品销量不及预期。