如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、罗悦、严佳),感谢万分。

【东吴机械】陈显帆/周尔双13915521100/朱贝贝/黄瑞连/严佳/罗悦

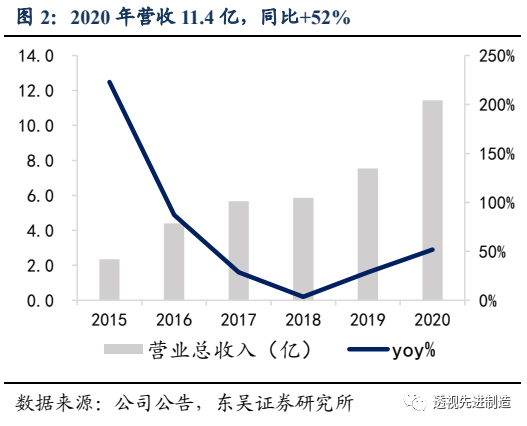

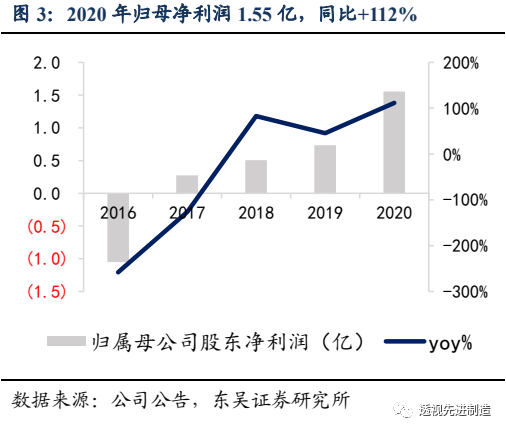

公司发布2020年年报,2020年实现营收11.44亿,同比+51.67%;实现归母净利润1.55亿元,同比+111.57%;扣非归母净利1.37亿元,同比+97.14%。拟向全体股东每10股派发现金红利6元(含税)。

1

20年业绩略超预期,在手订单充足将保障21年业绩持续增长

光伏行业景气向上,2020年业绩略超我们预期。

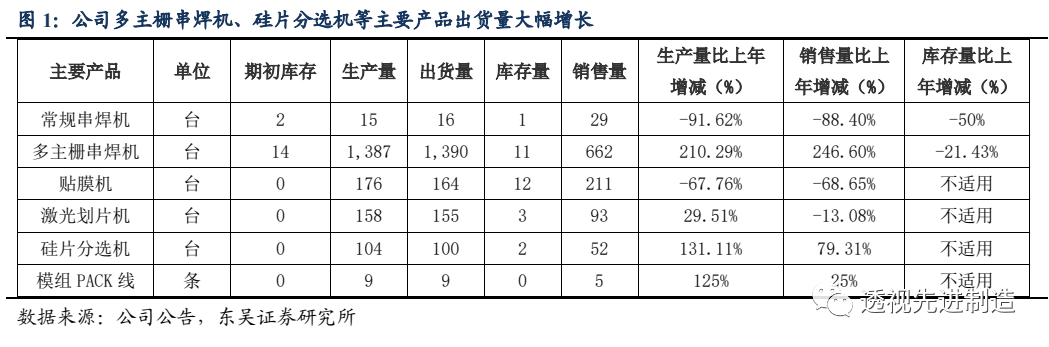

分业务看,光伏设备收入合计为9.68亿元,同比+44.7%,占营业收入的84.6%:其中,光伏组件制造设备收入为8.08亿元,同比+31.1%,占营业收入的70.6%,仍为公司主要收入来源;硅片生产设备收入为6,225万元,同比+55.7%。

在手订单约24亿元将保障2021年业绩高速增长。

2020年,公司新签订单26.67亿元(含税),同比+67.63%;2020年底,公司在手订单23.99亿元(含税),同比+113.06%,为2020年收入的2.1倍。考虑到公司设备收入确认周期为9-12个月左右,我们判断公司21年业绩将保持高速增长。

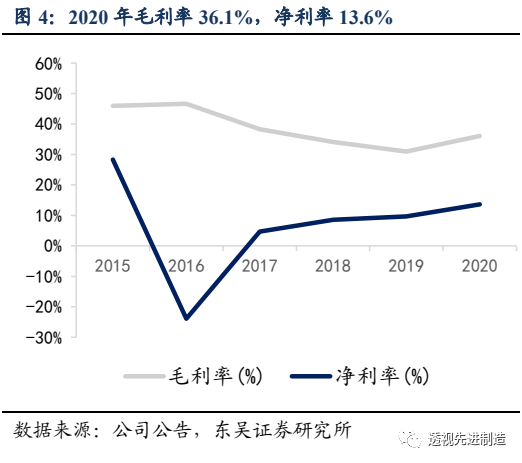

2020年,公司综合毛利率36.1%,同比+5.1pct。Q4单季度,公司毛利率39.4%,创历史新高。

其中,主业光伏设备毛利率为35.71%,同比+4.4pct;锂电设备毛利率为27.1%,同比+5.05pct。净利率13.6%,同比+3.9pct。

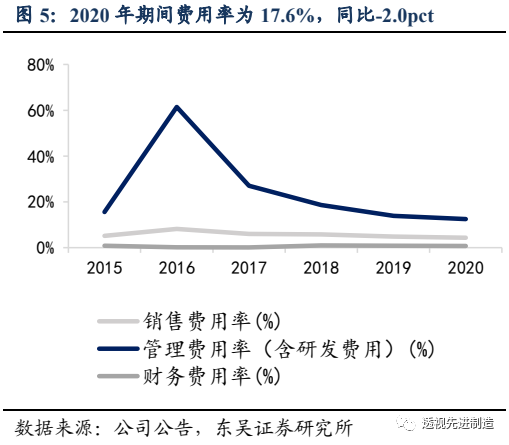

期间费用控制良好,2020年期间费用率为17.6%,同比-2.0pct。

其中,销售费用率4.3%,同比-0.5pct;财务费用率0.8%,同比-0.1pct;管理费用率(含研发)为12.5%,同比-1.4pct。

3

销售规模扩张下存货提升明显,合同负债增长印证订单充足

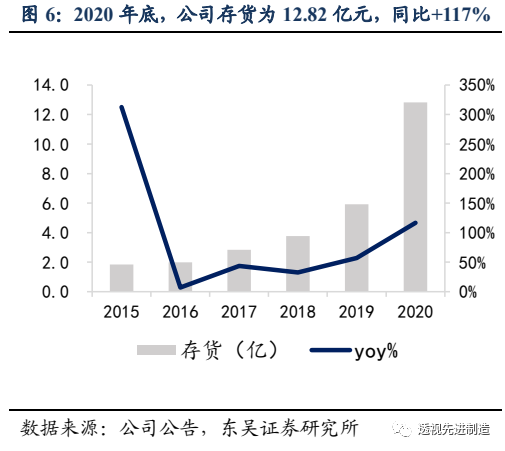

2020年末,公司存货金额为12.82亿元,环比Q3末微增,同比+117%,随着销售规模的扩大持续增长;

其中发出商品金额为9.94亿元,同比+194%,占存货总额的77.5%,我们判断这部分存货将在2021年确认收入贡献业绩。

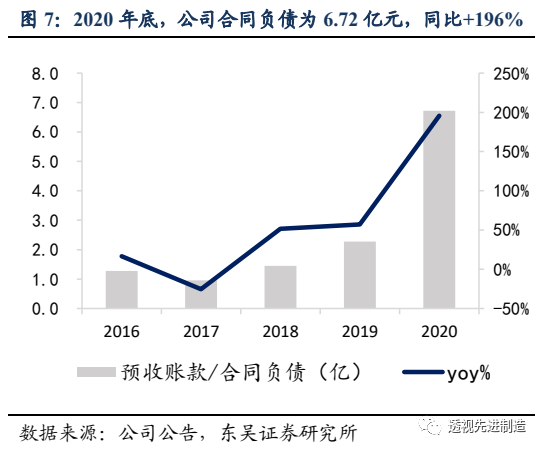

2020年末,公司的合同负债为6.72亿元,同比+196%,随着在手订单规模的扩张而持续增长。

4

多个新产品获得突破,泛半导体多领域布局驱动成长

光伏设备:

公司新研发的超高速、大尺寸多主栅串焊机,已获得晶科能源大额订单,随着210+的渗透率逐渐提高,公司预计2020年7月之前的设备中,有95%需要替换,将带来广阔的旧设备替换空间;

锂电设备:

圆柱电芯外观检测设备,获爱尔集新能源订单,实现突破;

半导体设备:

半导体键合机经过三年的持续研发,2020年完成公司内验证,并在2021年年初开始在客户端试用。

随着下游扩产+存量技术迭代,我们预计2021- 2023年净利润分别为2.3(原值1.9,上调21%)/3.2(原值2.6,上调23%)/4.2亿,对应当前股价PE为29、21、16倍,维持“增持”评级。

下游组件厂投资低于预期,行业竞争加剧,设备验收进度滞后导致存货减值损失。

公司发布2020年年报,2020年实现营收11.44亿,同比+51.67%;实现归母净利润1.55亿元,同比+111.57%;扣非归母净利1.37亿元,同比+97.14%。拟向全体股东每10股派发现金红利6元(含税)。

1

20年业绩略超预期,在手订单充足将保障21年业绩持续增长

光伏行业景气向上,2020年业绩略超我们预期。

分业务看,(1)光伏设备收入合计为9.68亿元,同比+44.7%,占营业收入的84.6%,我们判断增长原因主要为光伏行业快速发展,公司主要产品多主栅串焊机、硅片分选机具备技术优势,出货量大幅增长。其中光伏组件制造设备收入为8.08亿元,同比+31.1%,占营业收入的70.6%,仍为公司主要收入来源;硅片生产设备收入为6,225万元,同比+55.7%;(2)锂电设备收入为3430万元,同比-33.8%;(3)非织造布收入5,743万元;(4)改造及其他收入8,323万元。

在手订单约24亿元将保障2021年业绩高速增长。

2020年,公司新签订单26.67亿元(含税),同比+67.63%;截止2020年底,公司在手订单23.99亿元(含税),同比+113.06%,为2020年收入的2.1倍。考虑到公司设备收入确认周期为9-12个月左右,我们判断公司21年业绩将保持高速增长。

2020年,公司综合毛利率36.1%,同比+5.1pct。Q4单季度,公司毛利率39.4%,创历史新高。

其中,主业光伏设备毛利率为35.71%,同比+4.4pct;锂电设备毛利率为27.1%,同比+5.05pct。

净利率13.6%,同比+3.9pct。

期间费用控制良好,2020年期间费用率为17.6%,同比-2.0pct。

其中,销售费用率4.3%,同比-0.5pct;财务费用率0.8%,同比-0.1pct;管理费用率(含研发)为12.5%,同比-1.4pct。

我们判断公司盈利能力和费用率大幅改善主要系:随着多主栅工艺路线的明朗化,公司主要产品多主栅串焊机市场规模不断扩大,市场占有率不断提高,订单增加、工艺成熟、交付能力提升,人均效益显著提升。

3

销售规模扩张下存货提升明显,合同负债增长印证订单充足

2020年末,公司存货金额为12.82亿元,环比Q3末微增,同比+117%,随着销售规模的扩大持续增长;

其中发出商品金额为9.94亿元,同比+194%,占存货总额的77.5%,我们判断这部分存货将在2021年确认收入贡献业绩。

2020年末,公司的合同负债为6.72亿元,同比+196%,随着在手订单规模的扩张而持续增长;应收账款为3.74亿元,同比+14%;2020年内,经营性现金流净额合计1.53亿元,同比+581%,整体回款情况良好。

4

多个新产品获得突破,泛半导体多领域布局驱动成长

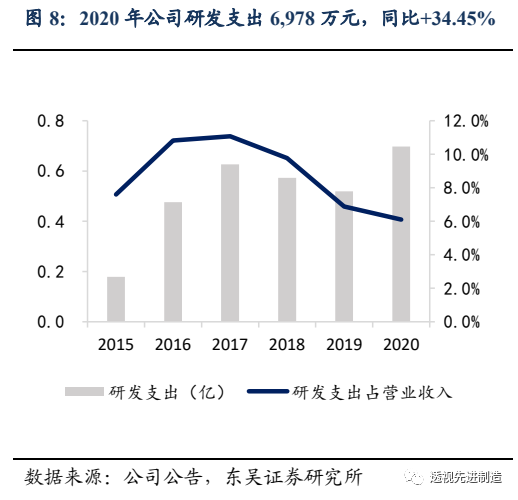

2020年公司研发投入6,978万元,同比+34.4%,

在总收入中占比6.1%;研发人员263人,同比+26.4%。2020年全年公司完成12个项目研究,目前仍有13个项目在研,形成光伏+锂电+半导体设备的多领域布局。

光伏设备:

公司核心产品多主栅串焊机、硅片分选机继续保持较高市场份额;激光划片机、烧结退火一体炉等产品销售规模不断提升;

新研发的超高速、大尺寸多主栅串焊机,已获得晶科能源大额订单,随着210+的渗透率逐渐提高,公司预计2020年7月之前的设备中,有95%需要替换,将带来广阔的旧设备替换空间;

锂电设备:

圆柱电芯外观检测设备,获世界知名锂电公司爱尔集新能源订单,实现突破;

半导体设备:

半导体键合机经过三年的持续研发,2020年完成公司内验证,并在2021年年初开始在客户端试用,标志着公司迈入半导体设备行业。(该设备的作用是将半导体芯片上的Pad与引脚上的Pad,用导电金属线链接起来)

随着下游扩产+存量技术迭代,我们预计2021-2023年的净利润分别为2.3(原值1.9,上调21%)/3.2(原值2.6,上调23%)/4.2亿,对应当前股价PE为29、21、16倍,维持“增持”评级。

下游组件厂投资低于预期,行业竞争加剧,设备验收进度滞后导致存货减值损失。