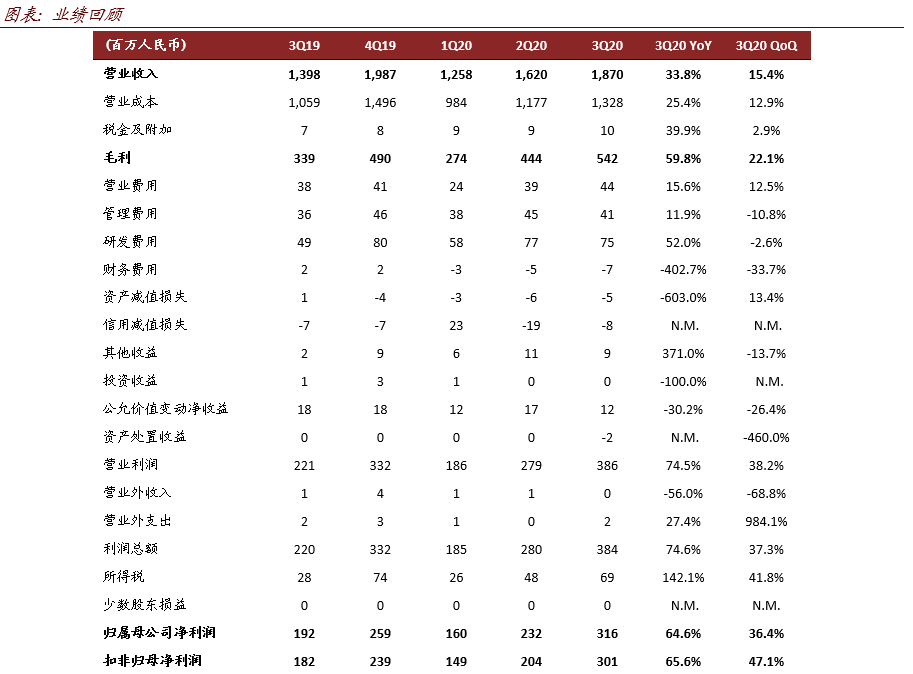

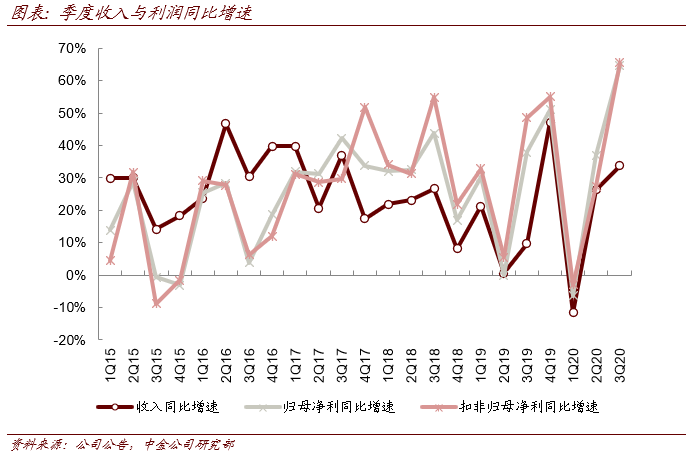

公司发布3Q20业绩:3Q20营收18.7亿元,同比+33.8%,环比+15.4%;归母净利润3.16亿元,同比+64.6%,环比+36.4%。由于营收增幅较大,且毛利率提升、期间费用也得到有效控制,业绩超过市场预期。

3Q20继续跑赢行业,毛利率提升,费用有效控制、研发投入加大。

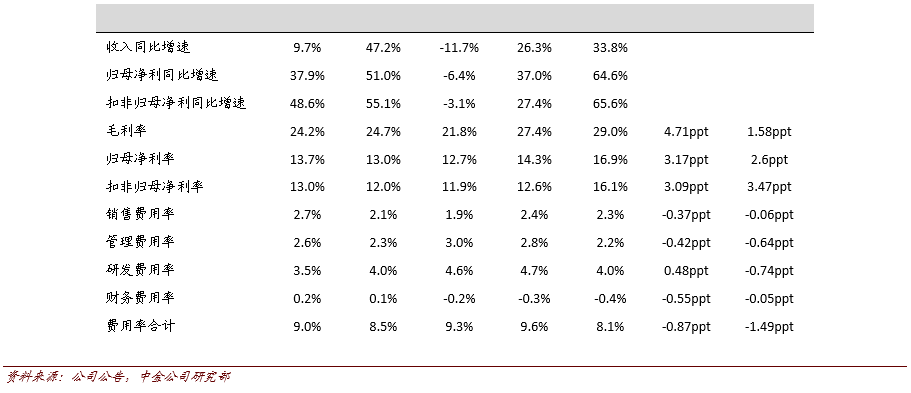

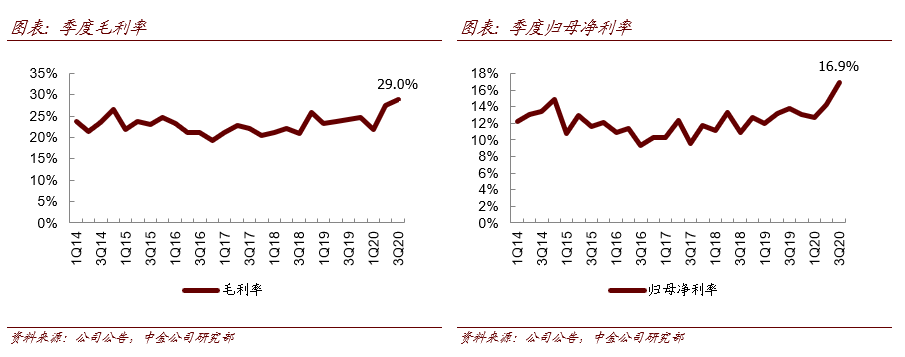

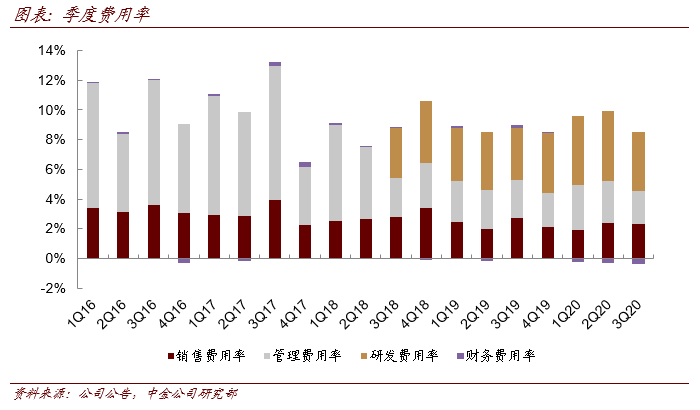

公司三季度继续凭借优质的客户资源、严格的成本控制体系和成熟的车灯同步设计开发能力,抓住了三季度行业和大客户增长的机会。我们测算,公司配套车型3Q20销量同比+11%,跑赢行业2.8ppt。公司三季度营收的超额增长,主要由销售结构优化(LED灯渗透率提升)带来。3Q20公司毛利率达到29.0%,同比+4.7ppt,环比+1.6ppt;归母净利率也达到16.9%,同比+3.2ppt,环比+2.6ppt;研发费用率为4.0%,同比+0.5ppt。我们认为,这体现了公司优异的成本管控能力,而公司长期、高比例的持续研发投入,也将助力公司实现车灯电子化、智能化的升级,以及保持竞争优势。

往前看,公司成长空间依然广阔:

我们认为车灯是汽车零部件中最好的细分赛道之一,购车者消费升级倾向高。车灯在新光源技术推动下从卤素、氙气大灯向LED大灯升级,单车价值翻番。公司2019年前照灯和后组合灯市场占有率分别为8.0%、13.%,2020年中期则达到8.6%、13.8%。客户结构优化,大客户继续处在向上周期。公司大客户一汽大众持续放量,3Q20销量同比+6.6%,前三季度销量同比+0.8%、大幅跑赢行业13ppt。公司新进入的日系车企景气向上,3Q20一汽丰田销量同比+41.3%,广汽丰田销量同比+20.3%,广汽本田销量同比+28.2%。我们认为后续一汽大众和日系销量均有望延续较快增长。

10月发行可转债,募集资金提升产能。

公司10月公开发行可转债募集资金15亿元,用于智能制造产业园模具工厂和电子工程,以及补充流动资金。项目完成后将新增年产1.1万副普通大灯焊接等工装、3445万片光源模组以及576万个电子模组的生产能力,我们认为有效提升公司产能,为承接更多订单做好准备。

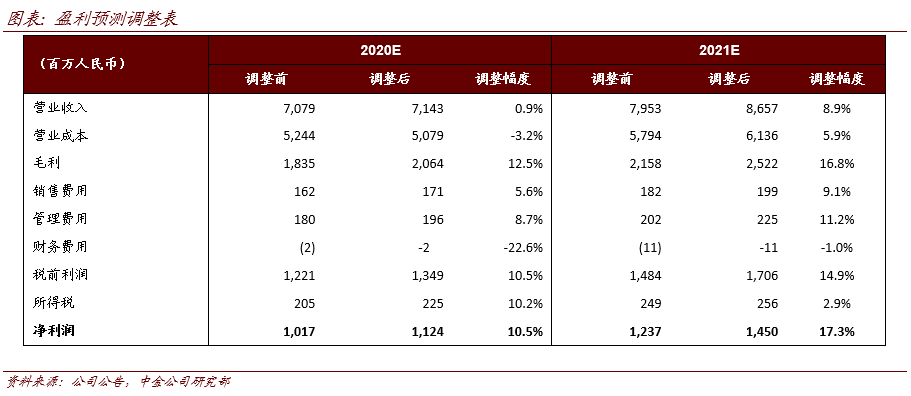

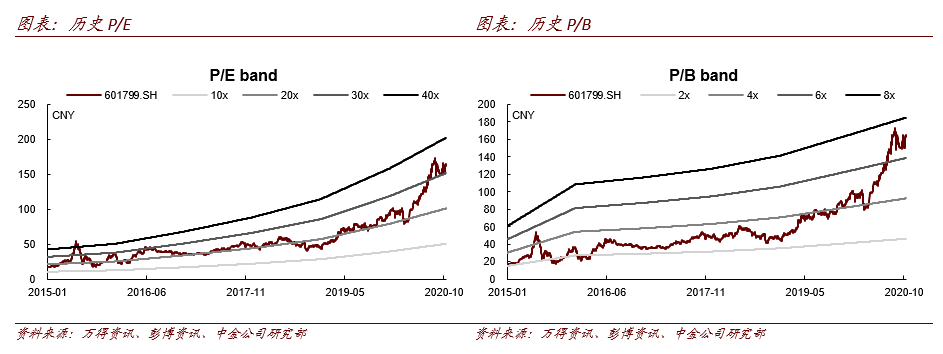

由于LED车灯渗透率快速上升,和公司优秀控本降费能力,我们上调2020/2021年净利润10.5%/17.3%至11.2亿元/14.5亿元,并上调目标价17%至210元对应40倍2021年市盈率。维持跑赢行业评级。当前股价对应2021年31倍市盈率,目标价存在29%的上行空间。

本文摘自:2020年11月2日已经发布的《星宇股份:3Q20继续超预期,空间仍广阔》。

王 雷 SAC执业证书编号:S0080118040030 SFC CE Ref:BNN451

刘 畅 SAC执业证

书编号:S008012003000

9

常 菁 SAC执业证书编号

:S0080518110003 SFC CE Ref:BMX565

(向上滑动查看完整法律声明)

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。