国泰君安中小盘孙金钜团队

新财富恳请投第一!支持中小市值卫冕!

证券研究从信息和逻辑出发,通过寻找超预期,来挖掘投资机会,公告是研究上市公司最主要的信息来源。上篇我们介绍了控制权变更行为是交易双方的共赢选择,本篇我们从二级市场角度,继续探讨

控制权变更蕴藏的投资机会

。随着借壳监管趋严,以控股权变更为目的的股份转让受市场关注度越来越高。控制权变更作为构成借壳的前提条件和替代手段,已成为上市公司后续资本运作(如注入新股东旗下资产、第三方资产注入等)的一个重要信号。

借壳监管趋严背景下,控制权变更成为重要替代方案。

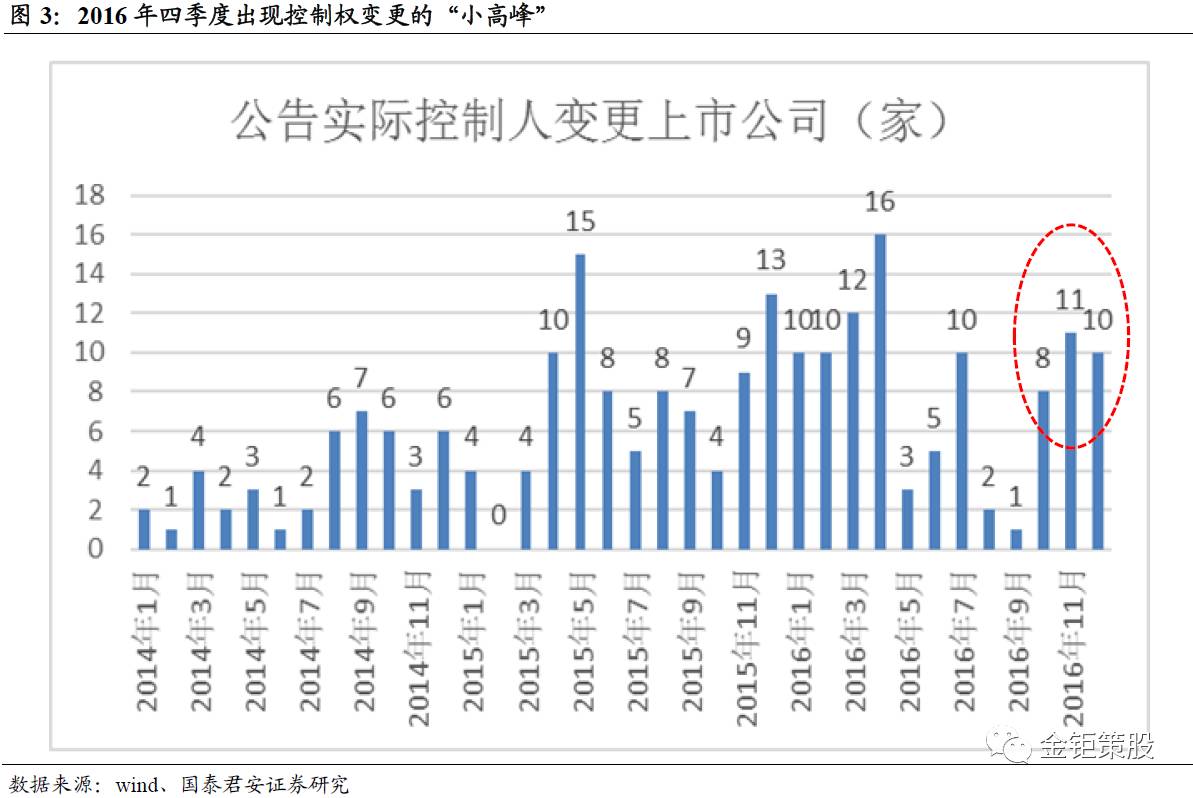

控制人变更一直与并购重组相互伴随。随着2016年9月证监会《上市公司重大资产重组管理办法》修改版出台,对于实际控制人界定以及购买资产体量衡量标准进行修改后,原有借壳重组方式难度大大增加。控制权变更,作为构成借壳的前提条件和替代手段,已成为上市公司后续资本运作(如注入新股东旗下资产、第三方资产注入等)的一个重要信号。统计数据显示, 2016年A股总共有98家上市公司公告实际控制人变更,特别是四季度(当年9月证监会出台《上市公司重大资产重组管理办法》修改版)出现控制权变更的“小高峰”。

六大特征锚定公司公告控制权变更后股价表现。

我们研究控制权变更公告后的股价超额收益后发现:(1)公告一年之内股价表现都具有超额收益,存在较长期的投资价值;(2)协议转让方式改变的公司股价表现最优;(3)属于创业板和中小板的公司表现要好于主板公司;(4)国营改民营或是民营改民营的公司超额收益最大;(5)市值200亿以下的企业股价弹性更大,表现更为优异;(6)控制权变更投资收益的行业间差异不明显。

两维度把握控制权变更带来的投资机会:

(1)从公司特征出发,我们选取2016年公告过股权协议转让的、中小创、民营控制人转民营控制人或者国营控制人转民营控制人类型且市值在200亿以下的上市公司。(2)从股价安全边际出发,我们选择2016年以来有变更过控制人且股价与转让成本价倒挂,安全边际较高的上市公司。

监管趋严,控制权变更替代“借壳”

股东1.

股权激励的股票来源

上篇我们谈到,控制人的变更对于转让双方有不同的意义,诉求不同导致变更发生,控制权变更是市场的双赢选择。对转让方而言,上市公司业绩下降原控制人萌生退意、出于公司发展考虑引入战略投资者、股价高位时主动变卖股权变现等均有可能导致股权出让和控制人变更;对受让方而言,上市公司控制权带来的共享收益和私有受益具有较强的吸引力,透过后续资本运作等提升上市公司的盈利和估值水平,往往能够带来股价和业绩的双丰收。2016年下半年以来,在并购重组“借壳”监管趋严背景下,控制权变更又有了新一层的重要意义,成为重要替代方案。

原借壳上市有两大条件:

(1)上市公司实际控制人发生变更;(2)自控制权发生变更之日起,上市公司向收购人及其关联人购买的资产总额,占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上。并且对于购买资产的计算采取累计制,只要累计超过最初购买前一会计年度资产总额的100%均属于借壳。

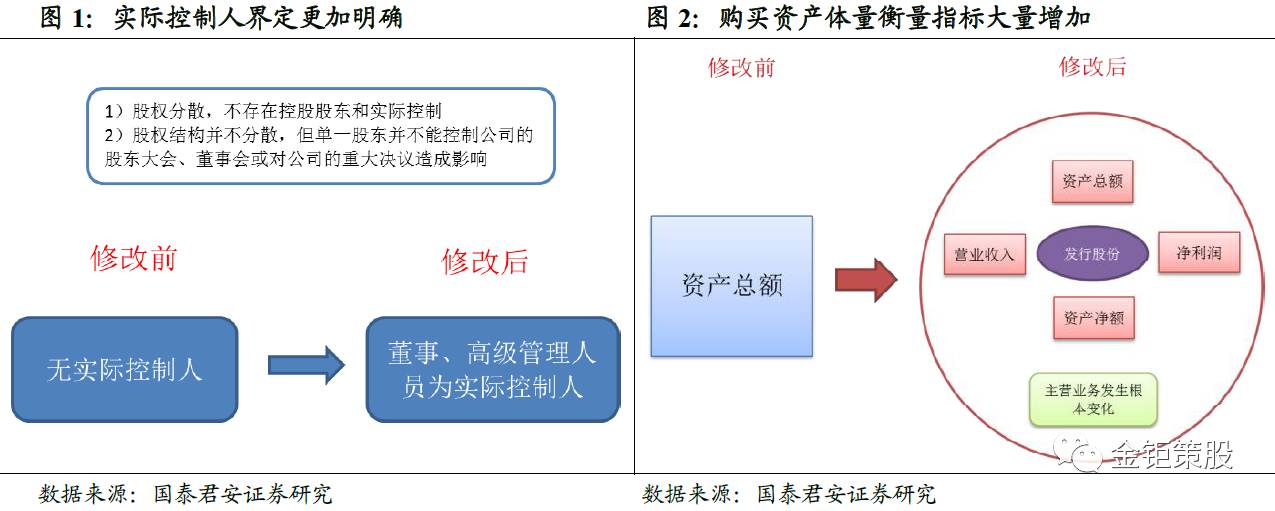

《上市公司重大资产重组管理办法》修改版对于实际控制人界定以及购买资产体量衡量标准进行了修改。

首先,新规中对于上市公司股权分散、董事高管可以支配公司重大财务经营决策的,视为具有上市公司控制权。这样就对擦边球式借壳(股权分散无实际控制人的壳公司置入资产后同样无实际控制人)进行了限制。其次,对于购买资产体量的衡量标准也从最初的资产总额扩大到资产总额、营业收入、净利润、资产净额、发行股份数等任一指标只要超过了上市公司之前的100%,甚至只要收购资产可能导致上市公司主营业务发生根本变化,都算满足了借壳的条件。两大借壳标准提升后,擦边球式借壳都将难行。同时证监会明确了对购买资产累计计算的时间限定为控制权变更后的60个月,意即如果收购方先取得上市公司控制权,60个月后再进行资产注入则不构成借壳。这使得重组方有动力提前拿下控制权,规避借壳监管。除此以外,《重组办法》修改版还同时完善了配套监管措施,取消了借壳上市的配套融资,使得借壳上市的中间撮合机构只能通过提前入股方式,获取借壳收益,这也可能导致控制权变更。

借壳趋严背景下,控制权变更成为重要替代方案。

控制人变更与并购重组相互伴随,从“宝延风波”算起,我国的控制权变更市场已有二十多年。随着2016年9月证监会《上市公司重大资产重组管理办法》修改版的出台,借壳趋严,不少上市公司便抛出控制权变更的替代方案。控制权变更作为构成借壳的前提条件和替代手段,已成为上市公司后续资本运作(如注入新股东旗下资产、第三方资产注入等)的一个重要信号,备受市场青睐,带来“弱市炒重组”的投资机会。

“重组新规”出台之后,控制权变更出现“小高峰”。

根据国泰君安中小盘研究团队统计,从2014年以来,A股公告控制人变更的上市公司总共出现了228家, 2016年A股总共有98家上市公司公告实际控制人变更,相比于15年的87家数量有所增加,特别是2016年四季度(当年9月证监会出台《上市公司重大资产重组管理办法》修改版)出现控制权变更的“小高峰”。

(1

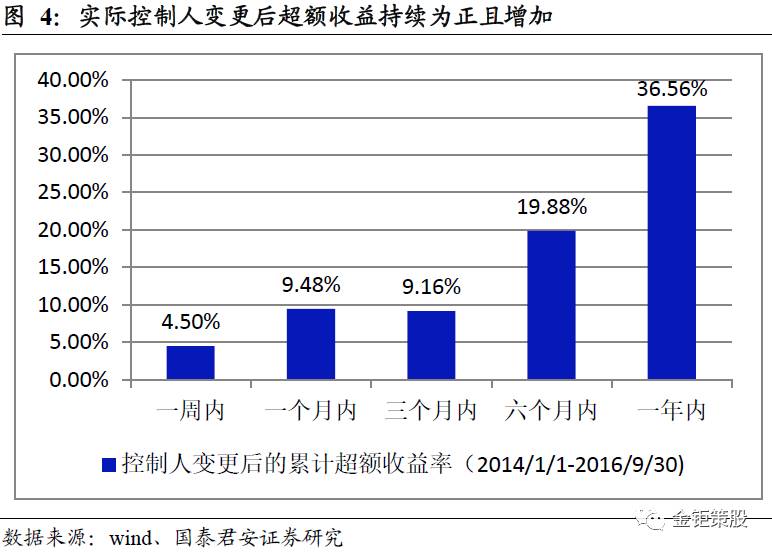

)时间:控制人变更后有较长期超额收益

当实际控制人发生变更后,一周、一个月、三个月、六个月、一年内的超额累计收益均为正,且逐步增加,表明实际控制人变更之后是利好消息,能为投资者带来超额收益,并且该效应至少能够持续一年以上时间,有较长期超额收益。

(2

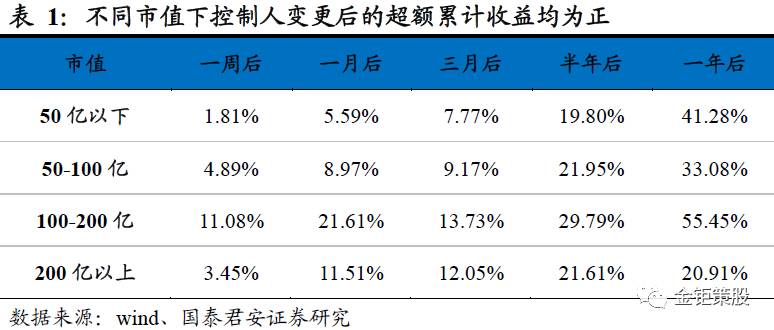

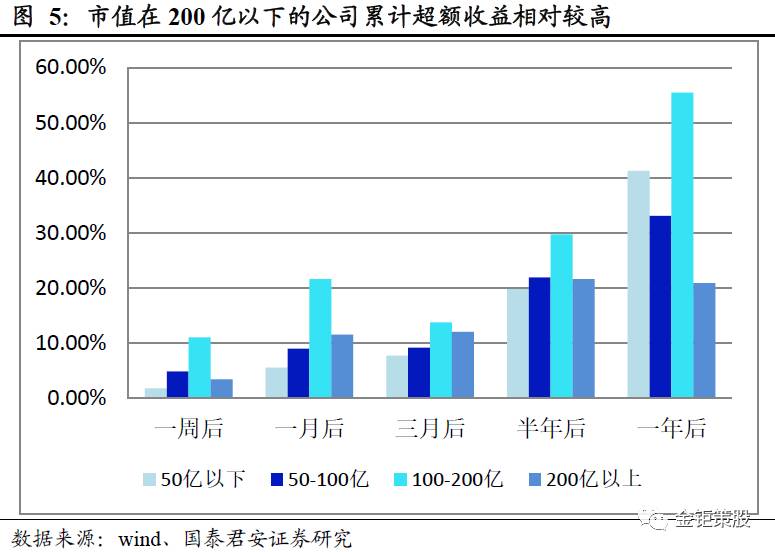

)市值:200亿市值以下的公司在控制人变更后的收益较大

从2014年到2016年9月底的统计数据来看,以市值作为控制变量,实际控制人变更后的超额累计收益均为正,其中市值在200亿以下的企业超额累计收益弹性较大。

(3

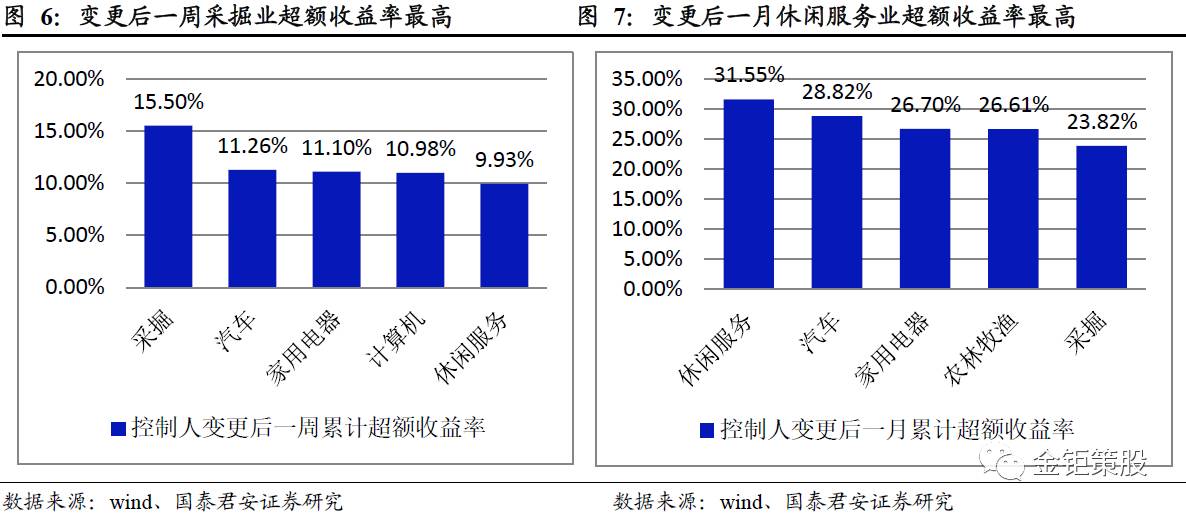

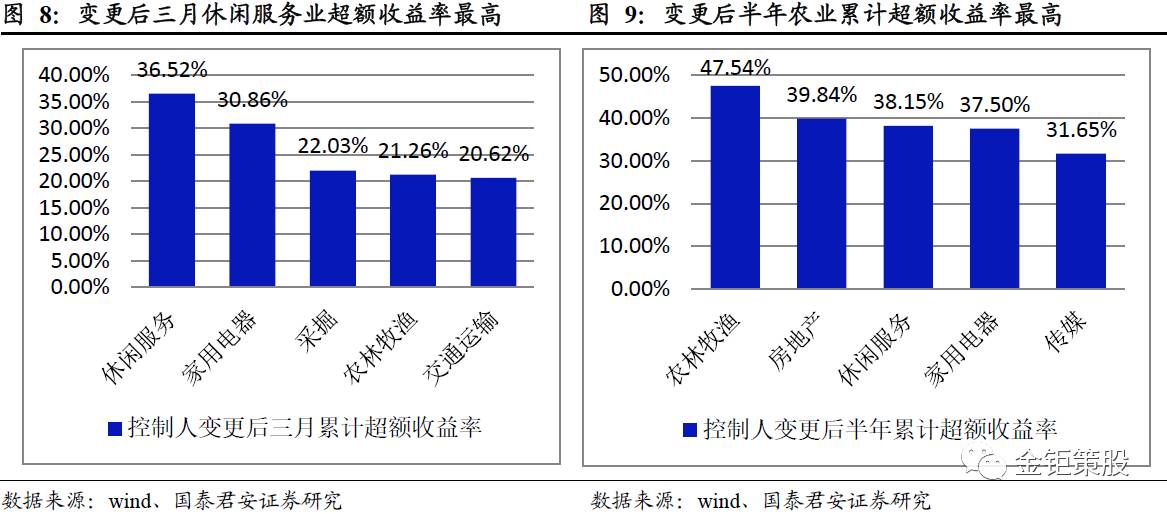

)行业:六个月后各行业普遍取得超额收益

取实际控制人变更公司数高于5家的行业作为研究对象,统计结果显示,变更的六个月后各行业的累计超额收益率普遍为正,行业特征不明显。

由实际控制人变更后各时期累计超额收益率前五名看,采掘、汽车、休闲服务、家用电器、农林牧渔行业的短期收益较为明显。

(4

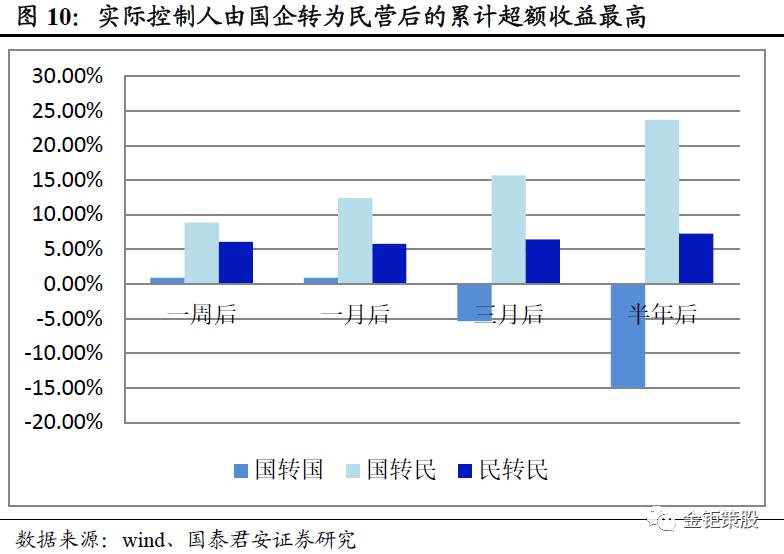

)股东性质:国转民、民转民为公司带来高效益

不同性质的实际控制人变更中,民营变更为民营、国企变更为国企、国企变更为民企这三者发生的情况位列前三,其变更后的市场反应各异。国企转民营在各期内所获得的累计超额收益最高,国企转为国企的市场表现最差,三月内与半年内的累计超额收益均为负值。

(5

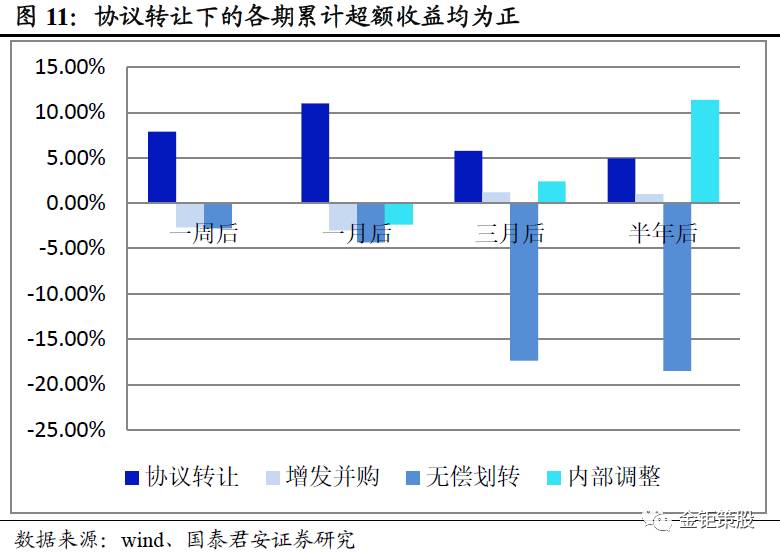

)变更方式:协议转让短期内利好公司,无偿转让短期内利空公司

2016年1~9月发生控制人变更的78家公司统计数据结果显示,协议转让在变更后的各个时期内的累计超额收益均为大于零,且在一个月内的累计超额收益率达到最高。而无偿转让方式下的累计超额收益则恰好相反,在变更后各期均为负数,且越来越差。

(6

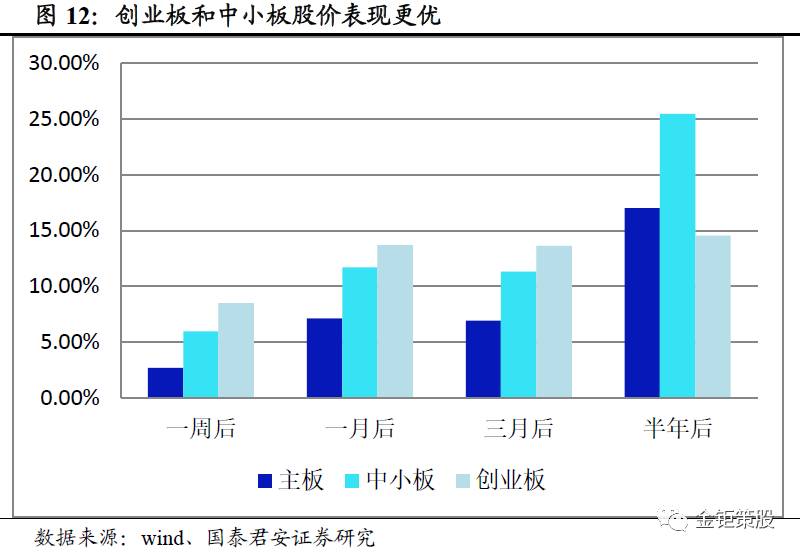

)市场板块:创业板、中小板更受投资者偏好

控制人变更后的一周、一个月、三个月的时期内,创业板公司的累计超额收益都最大,中小板公司次之,说明投资者在短期内偏好高弹性的创业板公司。半年内,中小板公司的累计超额收益最大。

综合以上特征统计,从投资角度可以两维度去把握控制权变更带来的投资机会:

(1)从公司特征出发,可以选取2016年公告过股权协议转让的、中小创、民营控制人转民营控制人或者国营控制人转民营控制人类型且市值在200亿以下的上市公司。

(2)从股价安全边际出发,选择2016年以来有变更过控制人且股价与转让成本价倒挂,安全边际较高的上市公司。

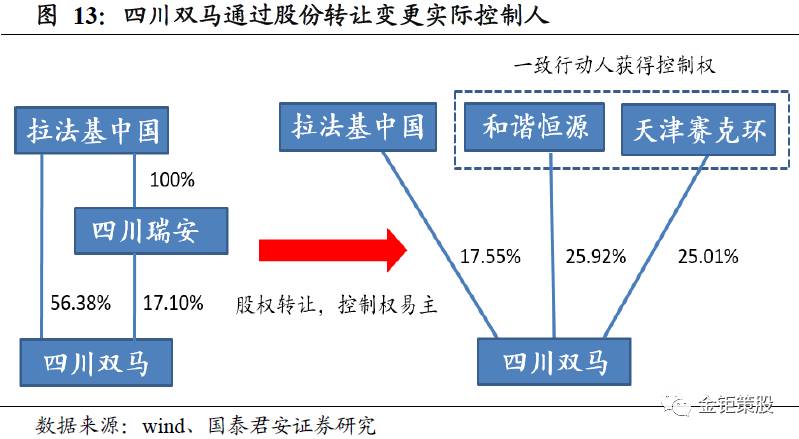

案例1:牛股四川双马是怎样炼成的?

2016年 8 月,四川双马(000935)发布公告:拉法基中国水泥有限公司及其关联方与天津赛克环企业管理中心及其指定方关于股权转让以及期权安排签订数份协议。天津赛克环与和谐恒源以每股8.08元的价格承接拉法基及其相关方共计3.89亿股四川双马股份,占比50.93%。为此,天津赛克环需支付15.43亿元,和谐恒源需支付16亿元,共计31.43亿元。和谐恒源及天津赛克环互为一致行动人,本次股权转让完成后,和谐恒源、天津赛克环将合计持有四川双马 50.93%的股权并成为四川双马的控股股东。

对于四川双马现有资产的处理,天津赛克环可于2017年12月31日行使四川双马的资产出售权,四川双马将有权向拉法基出售前述水泥业务和资产(拉法基可指定合格第三方购买前述水泥业务和资产),相应的,拉法基拥有对水泥业务和资产的购买权。同时,上市公司公告称,随着协议的签订,同业竞争问题有望彻底解决。如相关股份转让交易最终实施且上市公司完成现有水泥资产和业务的出售,四川双马的经营业务存在变更的可能性;战略上公司将以符合国家产业发展方向的实体经济为经营业务,争取在解决同业竞争问题的基础上提高盈利能力。