二胎政策放开后,母婴家庭规模进一步扩大,人口红利为母婴行业的发展带来助推力。加之育儿理念和消费理念不断升级,母婴App使用群体从母亲扩大至母婴家庭,各家庭成员对于育儿过程所涉及的吃穿住行等各个方面均存在作用力。

本报告将从母婴家庭人群出发,梳理2017年母婴家庭人群特征,通过调研母婴家庭人群的消费理念、广告态度和生活观念,以期深度分析母婴行业的发展。

本报告中的重要观点及数据:

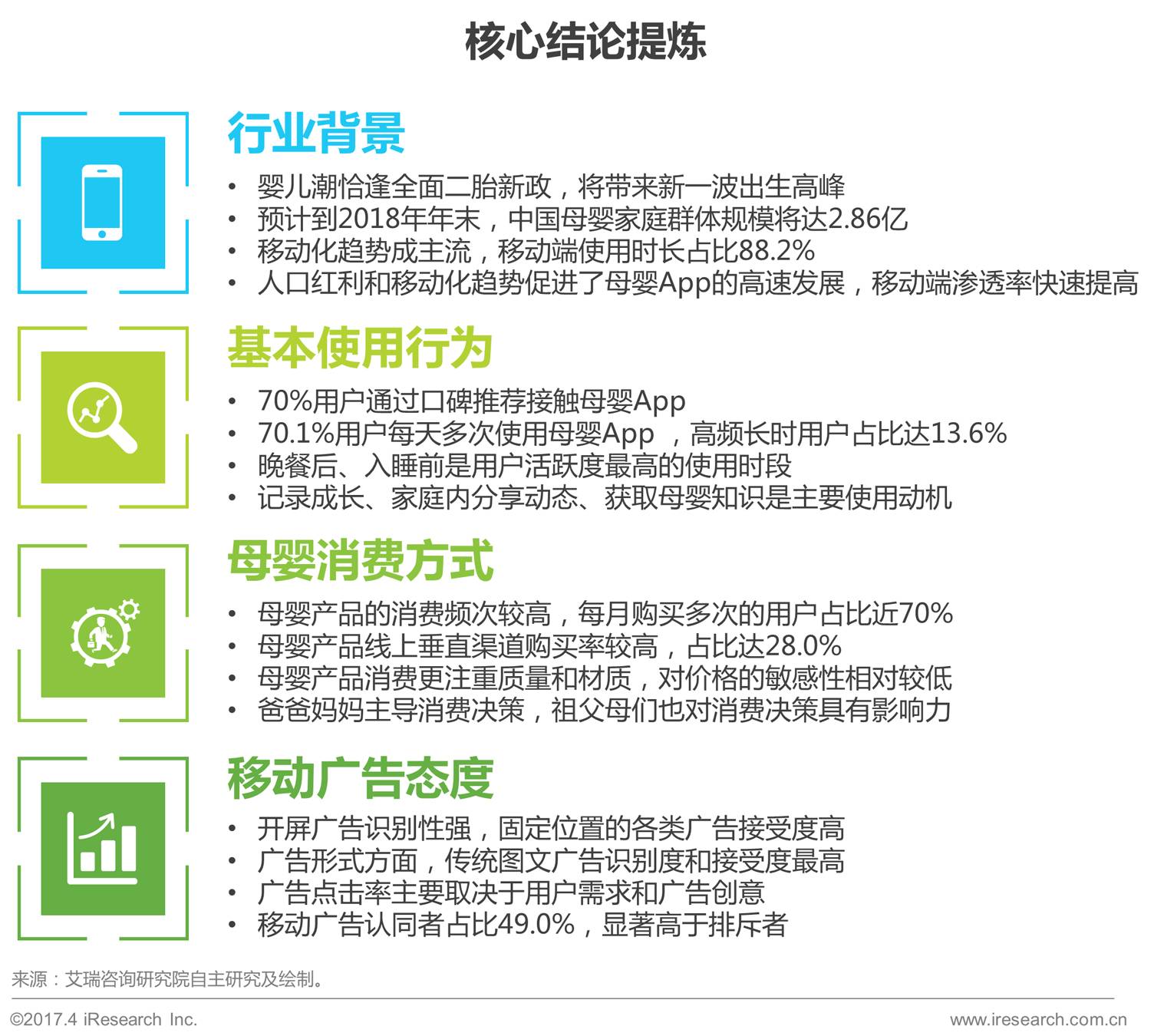

① 移动化趋势成主流,移动端使用时长占比88.2%;

② 70.1%用户每天多次使用母婴App ,高频长时用户占13.6%;

③ 晚餐后、入睡前是用户活跃度最高时段;

④ 母婴产品的消费频次较高,每月购买多次的用户占比近70%;

⑤ 母婴产品线上垂直渠道购买率占比28.0%;

⑥ 广告形式方面,传统图文广告识别度和接受度最高。

以下为报告全文

☟ ☟ ☟

母婴家庭人群,由0-6岁儿童家庭的主要家庭成员构成,涵盖爸爸、妈妈、祖父母/外祖父母等各类家庭角色。母婴类App,是指为备孕、怀孕以及0-6岁左右的婴童父母提供包括育儿知识资讯及咨询、育儿经验分享及交流、婴幼儿教育产品及服务、母婴产品售卖等母婴类生活服务的移动应用。母婴类App包括孕婴工具类产品、母婴社区、母婴电商平台及各类垂直母婴服务。

本报告聚焦于有过母婴类App使用行为的母婴家庭人群,研究其对母婴类App的使用行为、对各商品品类的购买行为以及移动广告态度等方面。

2013年,单独二胎政策放开后,中国人口出生率呈现明显增长。艾瑞分析认为,1)2015年的全面二胎政策将促使30岁以上人群的生育率再次上升;2)中国第三次婴儿潮人群(1986-1992年出生)进入生育高峰期(25-34岁),生育率均超过40‰;3)中国人对金猴宝宝和金猪宝宝存在偏爱心理,生育需求将进一步释放,预计到2018年,出生率将攀升至12.81‰。新一波出生高峰到来,母婴家庭人群规模进一步扩大。

伴随着育儿理念和消费理念的不断升级,孩子在成长过程中所涉及的衣食住行等各个方面的决策,除了妈妈的主要参与外,更多家庭成员逐渐参与其中,并起到越来越重要的作用。艾瑞咨询认为,预计到2018年年末,中国母婴家庭群体规模将达到2.86亿,与2010年相比,增长21.2%。伴随着家庭决策结构不断优化和母婴家庭人群迅速扩张,母婴市场潜力巨大。

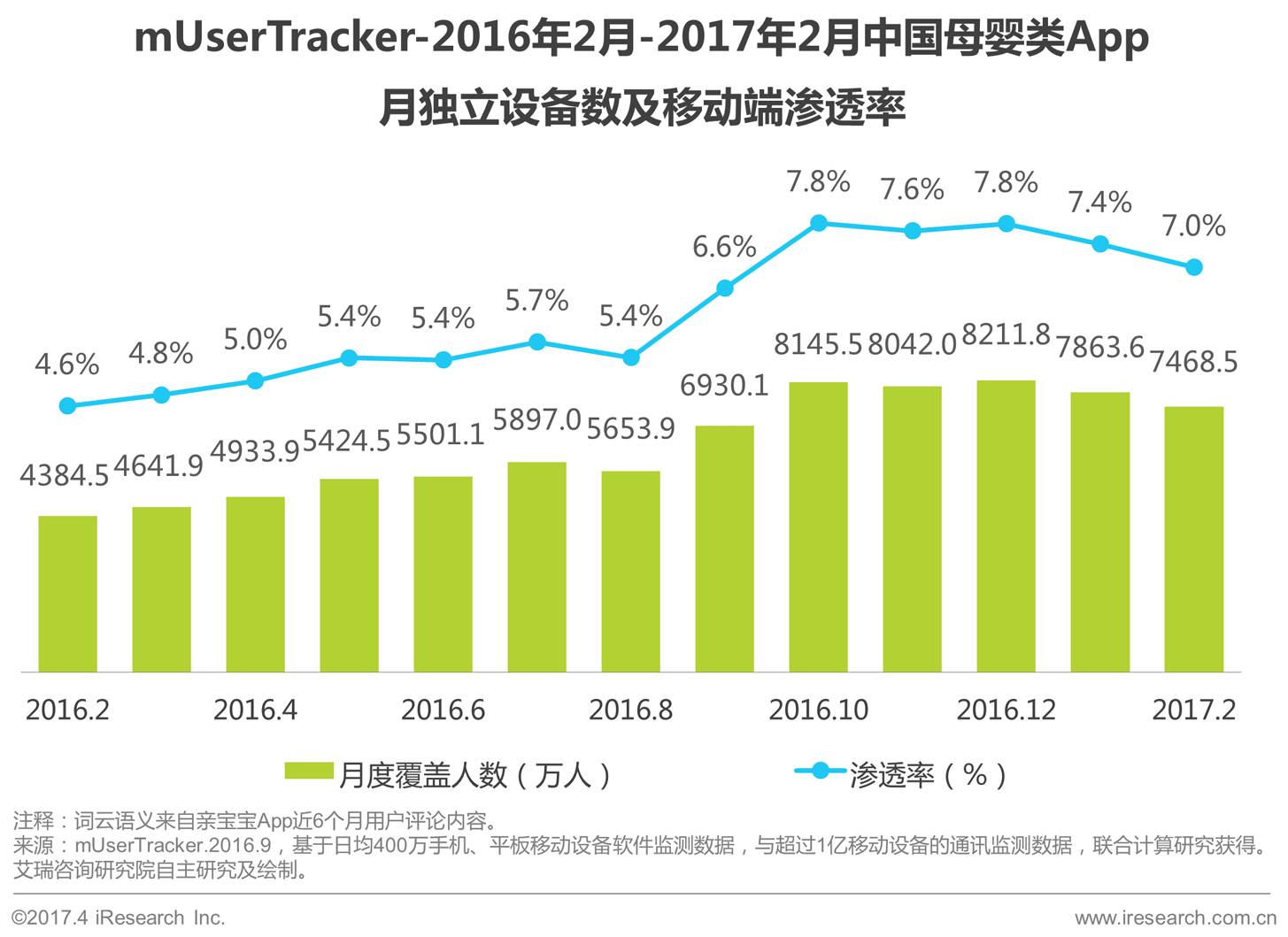

2016年2月至2017年2月,母婴App月独立设备数涨幅超70%

根据艾瑞移动网民行为监测系统mUserTracker的监测数据显示,从2016年2月到2017年2月,母婴类App的月独立设备数从4384.5万上升至7468.5万,整体涨幅超过70%。此外,母婴类App在移动端的渗透率从4.6%攀升至7.0%,并两次出现峰值7.8%。人口红利和移动化趋势促进了母婴App的高速发展。

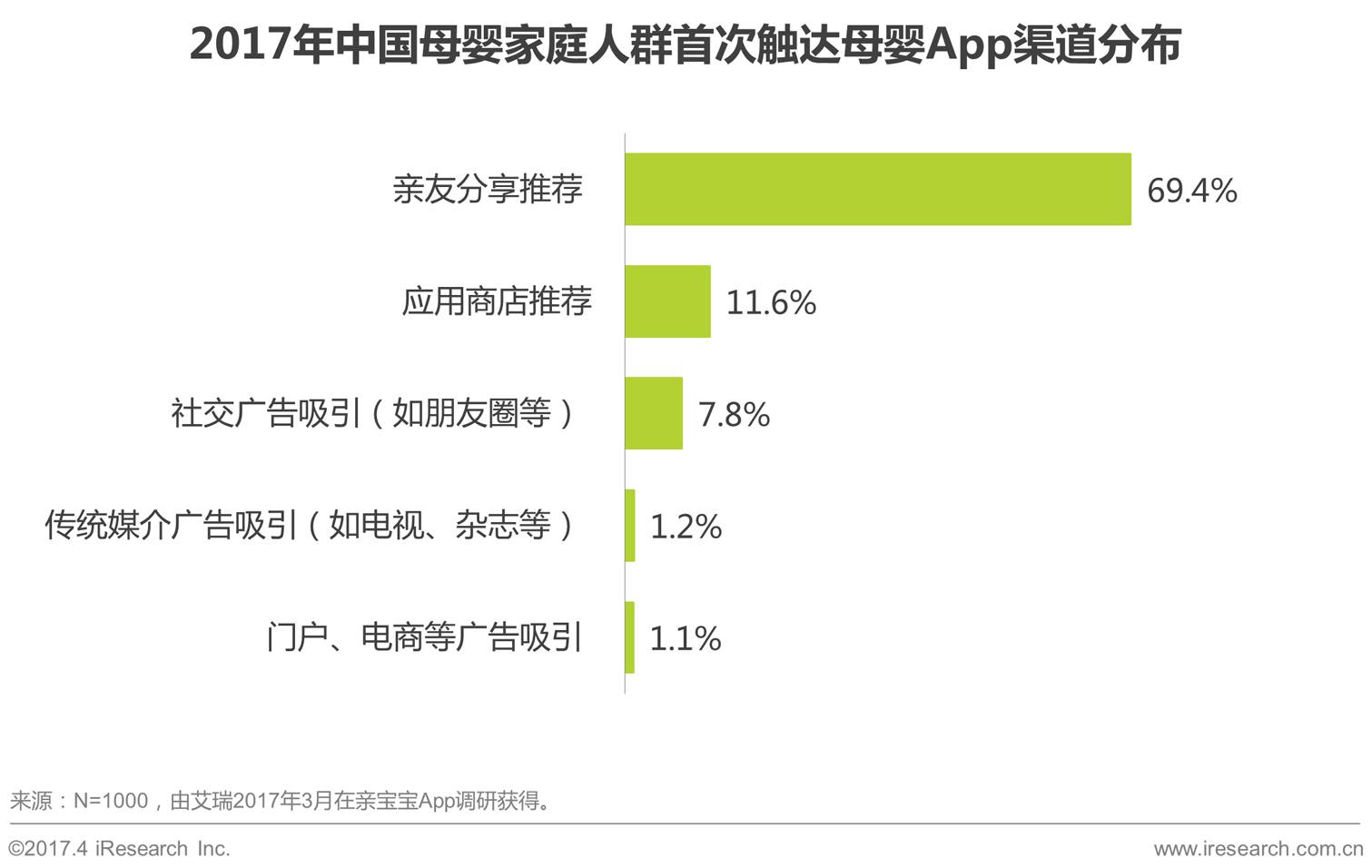

根据艾瑞调研数据显示,接近70%的母婴家庭人群通过亲友分享推荐开始使用母婴App,此外,通过应用商店推荐和社交广告吸引而接触母婴App的用户也分别达到11.6%和7.8%。口碑传播是大部分母婴家庭人群接触母婴App的途径,而应用分发和社交网络也为母婴App的传播提供了一定助力。

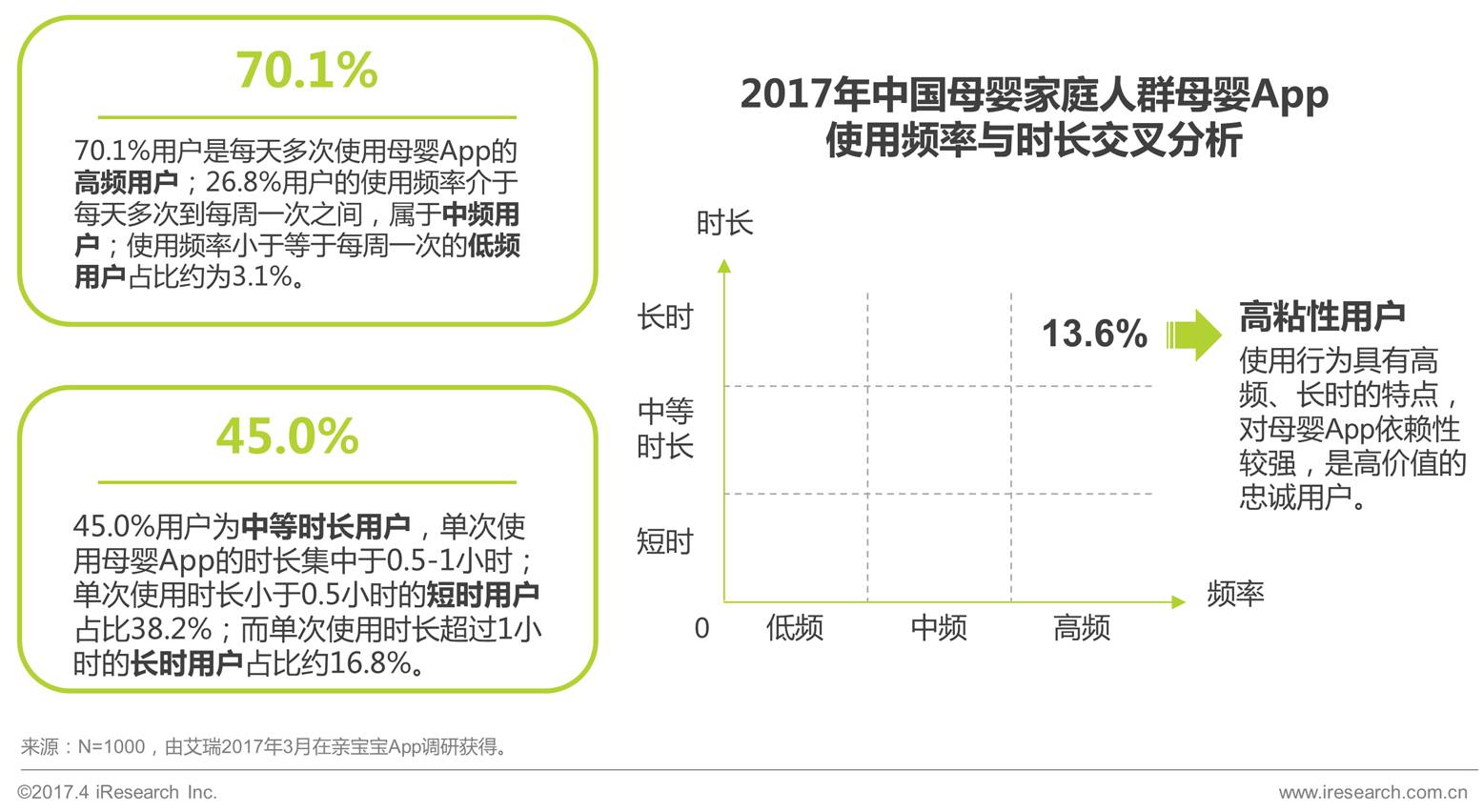

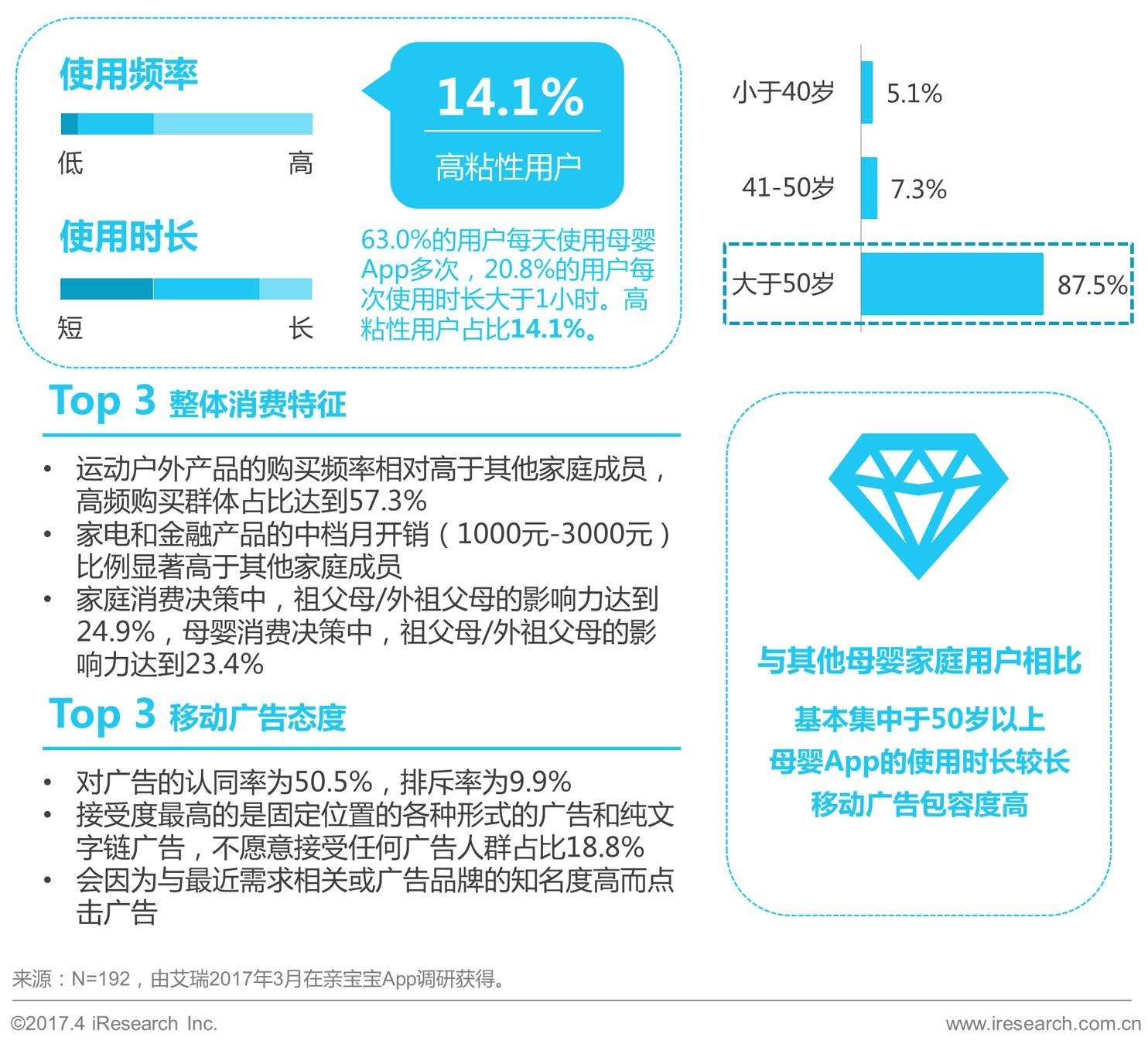

70.1%用户每天多次使用母婴App ,高频长时用户达13.6%

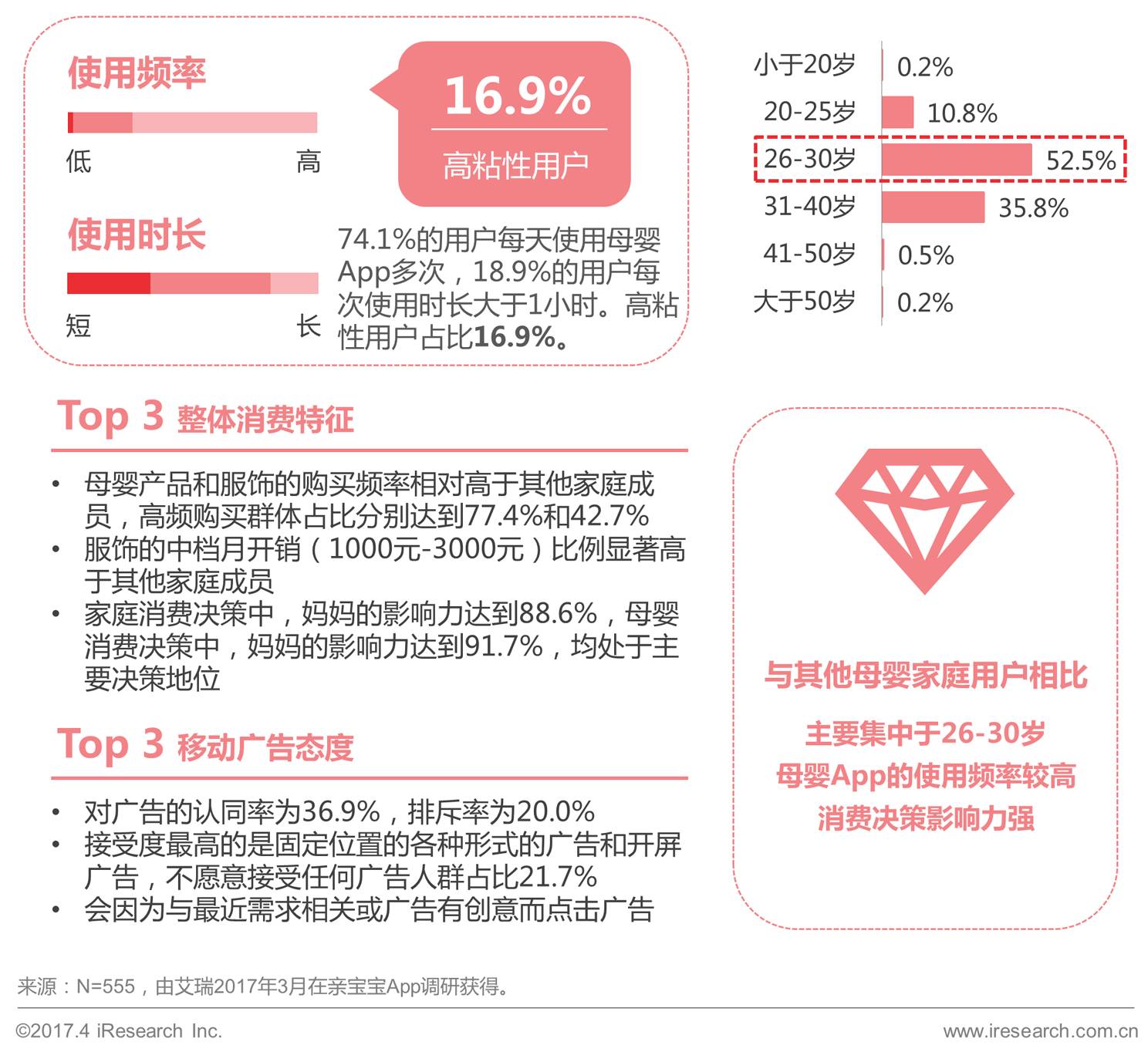

母婴家庭人群的母婴App使用行为具有高频、中等时长的特点,其中,每天多次使用母婴App的用户占比达到70.1%,单次使用时长集中于0.5-1小时的用户占比为45.0%。此外,使用行为具有高频、长时特征的高粘性用户占比达到13.6%,对于母婴App而言,他们是具有高价值的忠诚用户,也是进一步探索多种商业变现渠道的坚实基础。

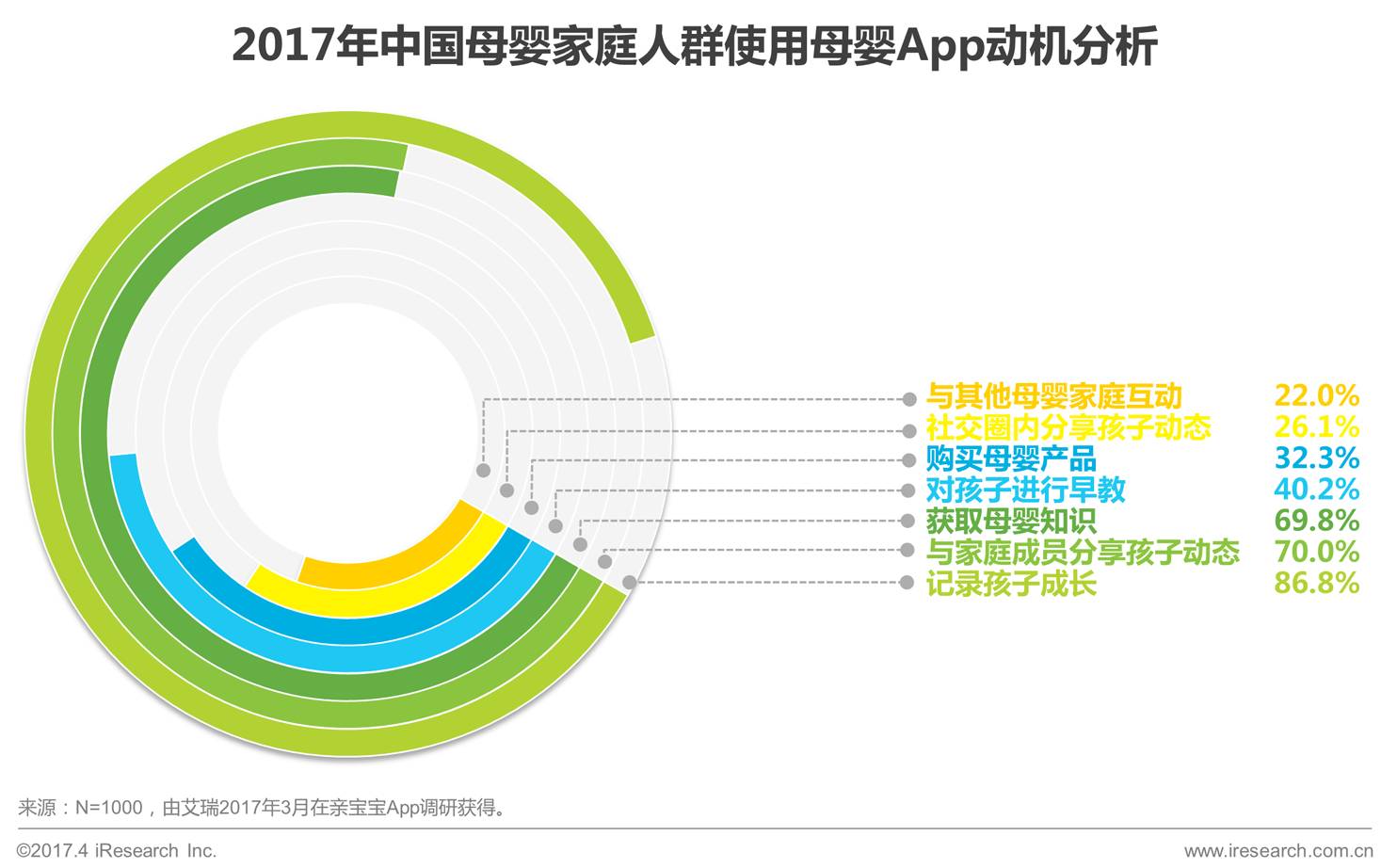

记录成长、家庭内分享动态、获取母婴知识是主要使用动机

用户使用母婴App的主要目的是记录孩子成长,占比达到86.8%,其次,也有近70%用户分别将母婴App作为与家庭成员分享孩子动态和获取母婴知识的渠道。此外,把对孩子进行早教、购买母婴产品、在社交圈内分享孩子动态以及与其他母婴家庭互动作为使用母婴App的动机的用户分别占比40.2%、32.3%、26.1%和22.0%。

根据调研结果显示,用户对母婴App期望度最高的是内容价值和功能独特性两方面,对于母婴App头部代表应用之一的亲宝宝App,超过50%的用户认为其在内容价值和功能独特性方面高于行业平均期望值;在互动氛围、广告体验、社交圈渗透率及知名度等方面,认为其体验优于行业平均期望的用户比例也分别达到72.0%、70.0%、60.1%和56.5%。与行业整体相比,亲宝宝在以上各方面的发展均超过用户对母婴App的平均预期。

而在用户对于亲宝宝App的满意度评价中,互动氛围、内容价值和功能独特性三个方面的得分较高,均超过8分(十分制),说明它们已成为亲宝宝App的主要优势,获得用户广泛认可。2017年2月,亲宝宝App月独立设备数已达到1051.3万,处于行业第一梯队。

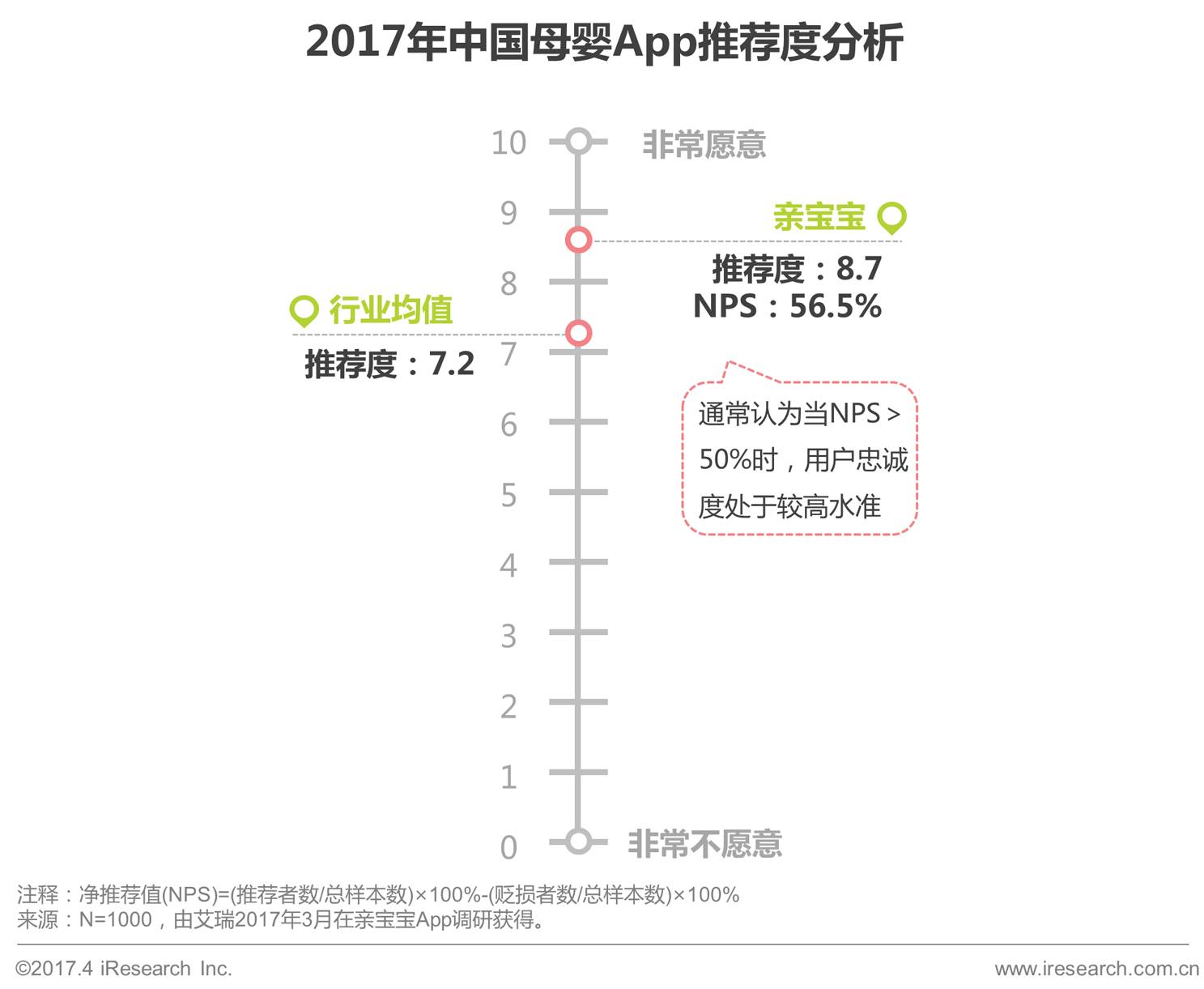

头部App推荐度高于行业平均水平,部分功能点推荐率超70%

根据调研结果显示,作为母婴App头部代表应用之一的亲宝宝App的整体用户推荐度达到8.7,显著高于行业平均推荐度7.2。此外,亲宝宝的净推荐值NPS达到56.5%,说明其用户忠诚水平较高。

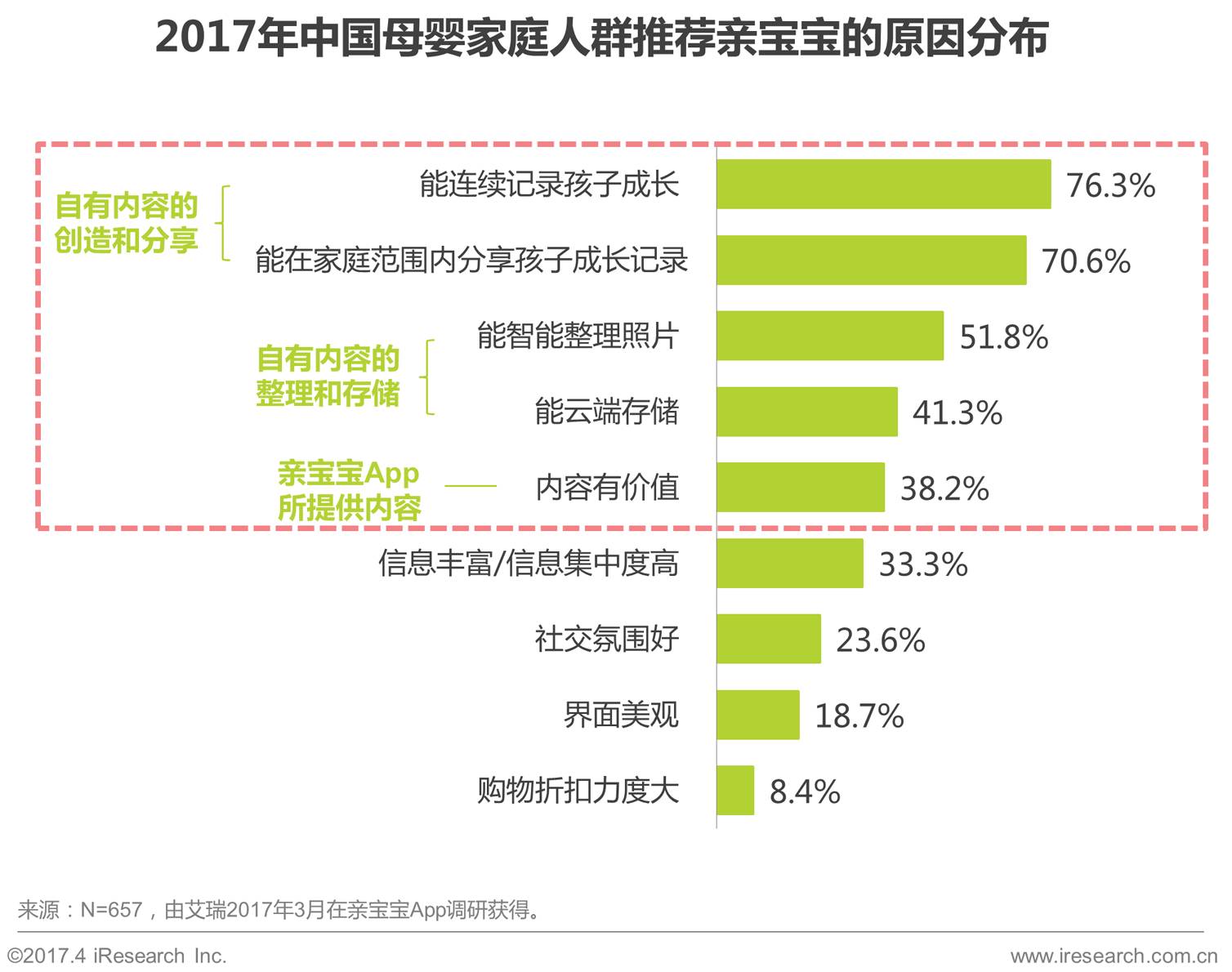

用户对亲宝宝App的推荐主要来自对于1)自有内容的创造和分享功能;2)自有内容的整理和存储功能;3)亲宝宝App所提供内容等方面的认可。其中,对部分功能点的推荐率超过70%。

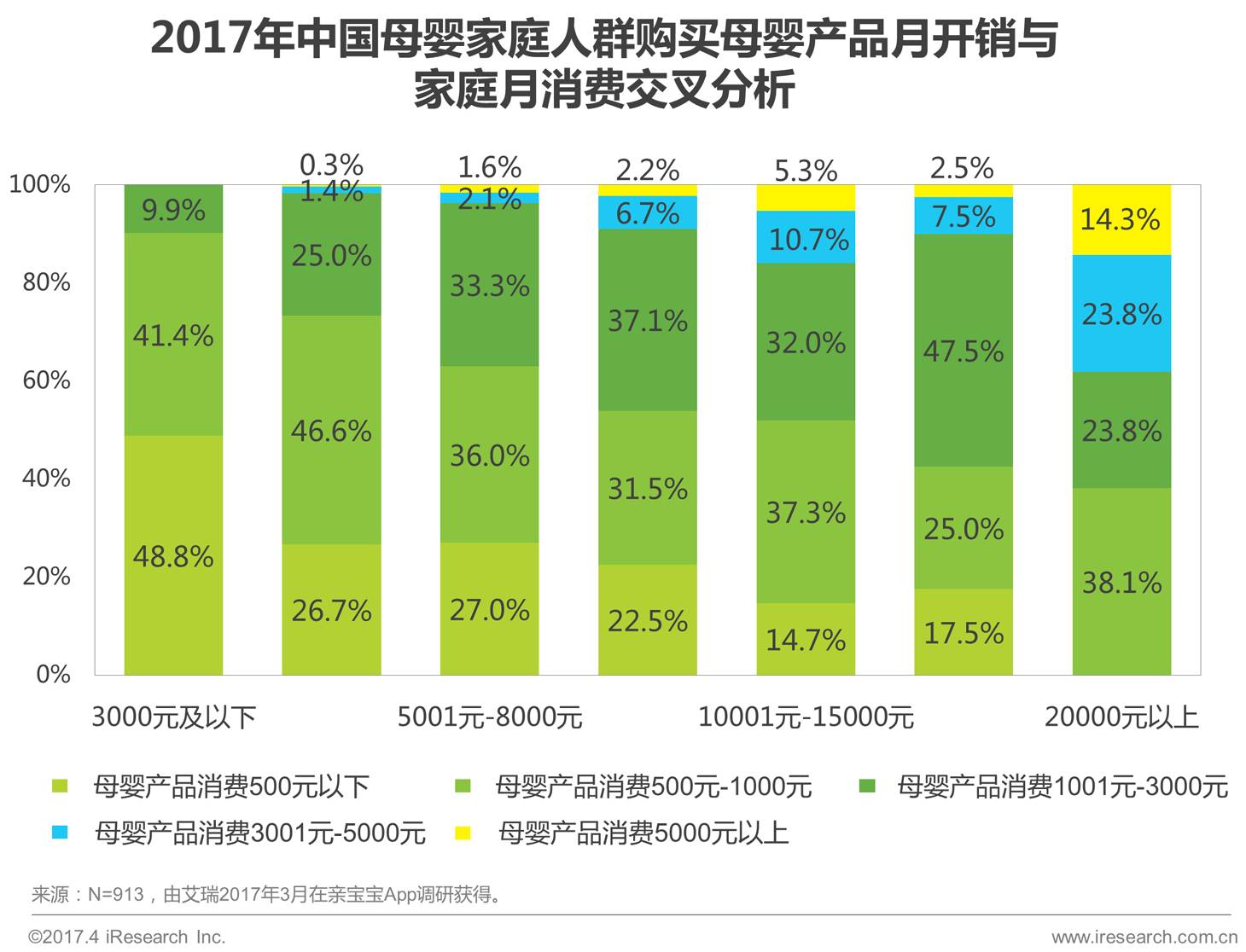

月消费5000元及以下的母婴家庭中,购买母婴产品的月开销集中于1000元以下;月消费5001元-20000元的母婴家庭中,购买母婴产品的月开销集中于3000元以下;月消费20000元以上的母婴家庭中,购买母婴产品的月开销集中于5000元以下。此外,伴随着家庭月消费的增长,低额母婴产品月开销群体占比显著下降,高额母婴产品月开销群体占比快速上升。

祖父母们成母婴消费辅助力量,高额消费以男性亲属为主

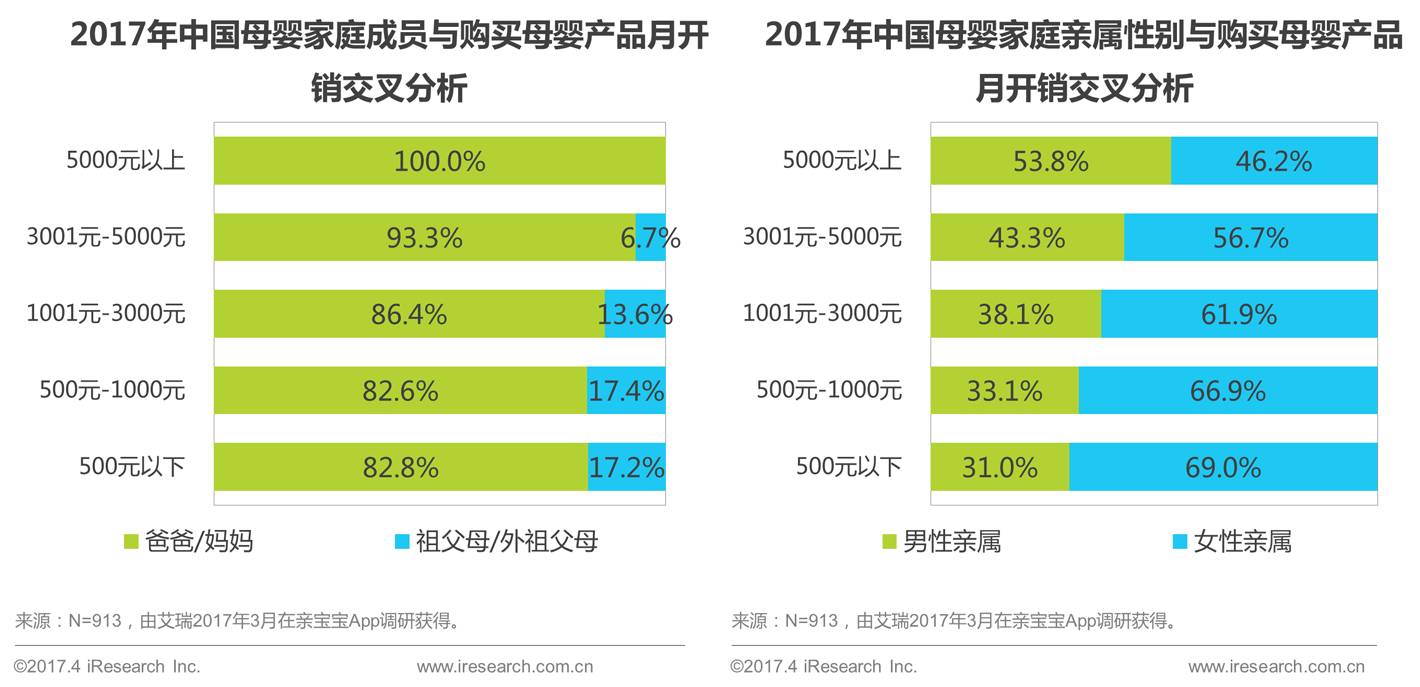

母婴家庭中,爸爸妈妈是购买母婴产品的主力军,占比达到80%以上,祖父母/外祖父母只是母婴产品购买的辅助力量;同时,伴随着母婴产品月开销的上升,爸爸妈妈的占比不断提高,高额母婴月开销基本都来自于消费理念、育儿理念双升级的年轻一代爸爸妈妈。

此外,低额母婴产品月开销以女性亲属为主,占比为69.0%,但伴随着母婴产品月开销的不断上升,男性亲属的购买力逐渐凸显,反转成为购买母婴产品的主要力量。母婴产品月开销5000元以上的群体中,男性亲属占比达到53.8%。

母婴产品消费更注重质量和材质,对价格的敏感性相对较低

与其他类型的消费相比,母婴家庭人群在购买母婴产品时,更关注产品的质量和材质,重视度分别达到74.8%和39.5%,远高于进行普通消费时对它们的重视度。此外,母婴家庭人群在购买母婴产品时,对价格的敏感性相对较低,重视度仅为33.0%,远低于进行普通消费时对此的重视度。母婴产品的质量好坏和材质情况直接关系到母婴健康和安全,因此,大部用户宁可花费较高的价格,消费高质量、优材质的母婴产品。

除产品自身因素外,价格和品牌是各母婴家庭成员集中关注点

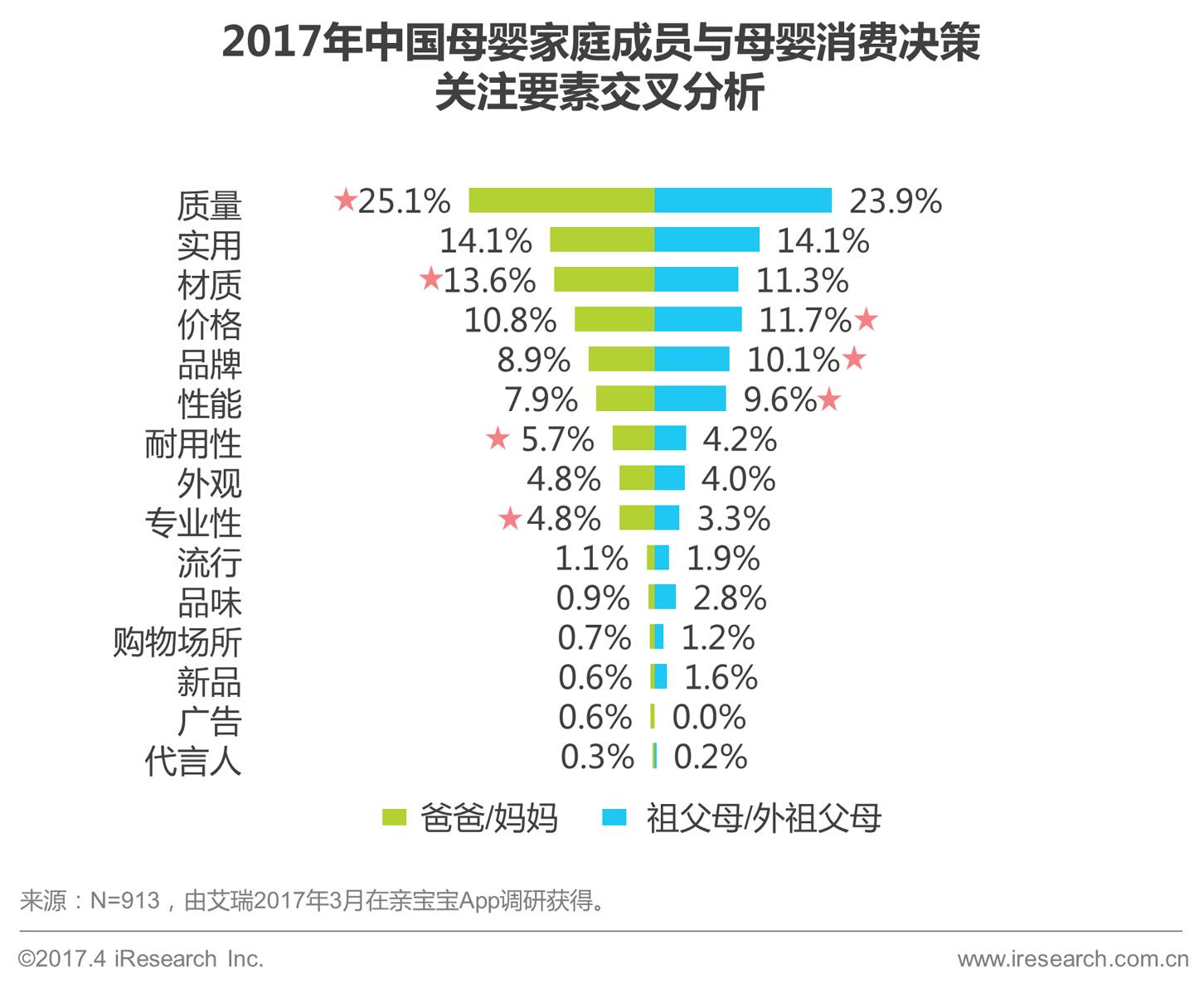

对于母婴产品消费决策,质量、实用性和材质是母婴家庭人群最关注的要素。此外,除产品自身因素(质量、材质、实用性等)外,母婴产品的价格和品牌是各母婴家庭成员的集中关注点。

对不同家庭成员而言,1)爸爸妈妈比祖父母们更关注质量、材质、耐用性和专业性,其中,对材质的重视度,显著高于老一辈;2)而祖父母们则更在意价格、品牌和性能;3)此外,女性亲属比男性亲属更重视质量、材质、价格和外观,对于材质的重视度显著高于男性亲属;4)而男性亲属则更关心品牌、性能和专业性,且对于品牌的重视度,显著高于女性亲属。

爸爸妈妈主导消费决策,祖父母们也对消费决策具有影响力

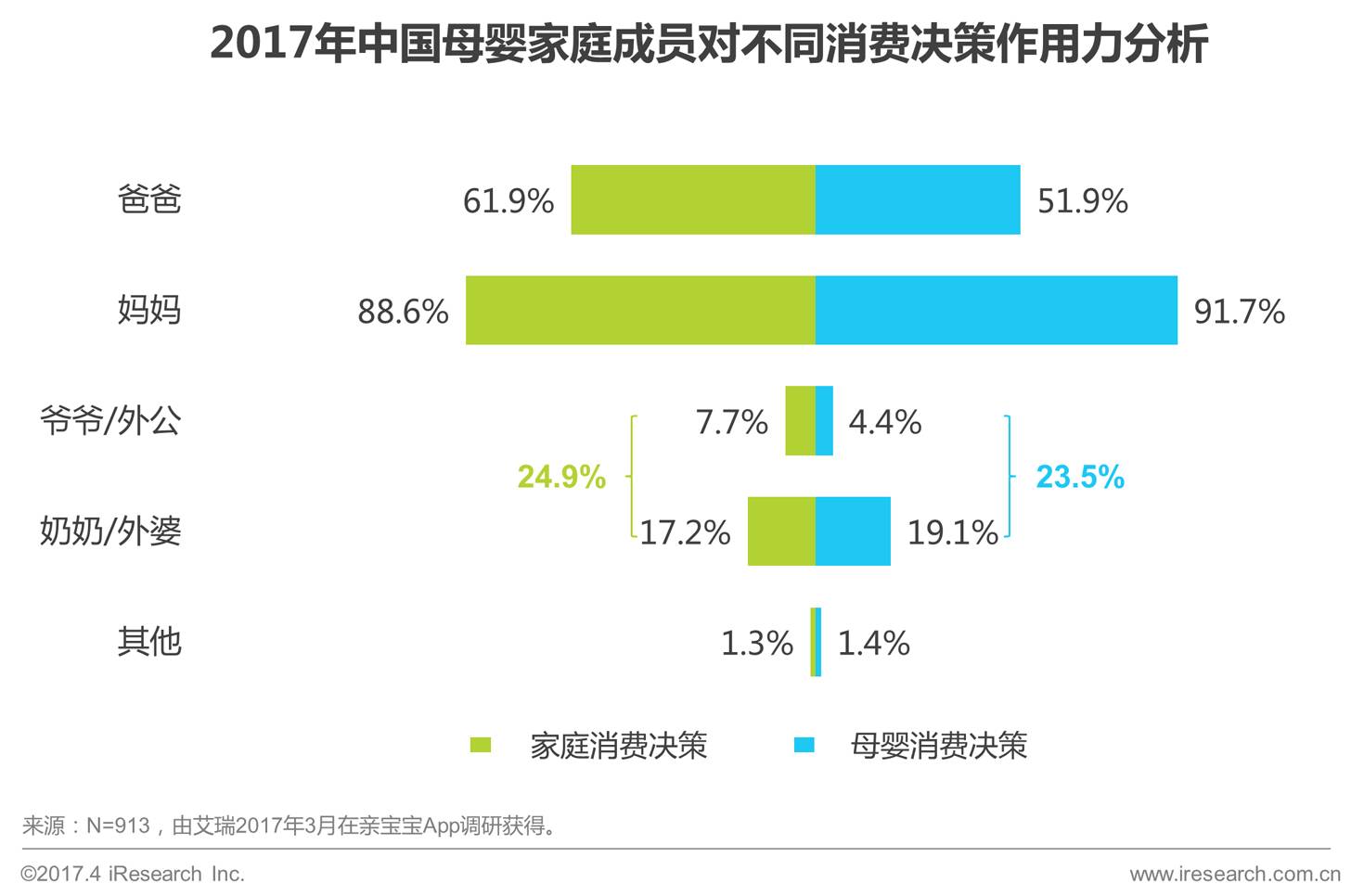

家庭消费决策方面,88.6%和61.9%的家庭分别将妈妈和爸爸作为主要决策者之一;而在母婴消费决策方面,91.7%和51.9%的家庭分别将妈妈和爸爸作为主要决策者之一。整体而言,爸爸妈妈占据了消费决策的主导地位。此外,还有24.9%和23.5%的家庭分别将祖父母/外祖父母作为家庭消费决策和母婴消费决策的主要决策者之一。而相较于家庭消费决策而言,女性亲属在母婴消费决策上的发言权相对较高。

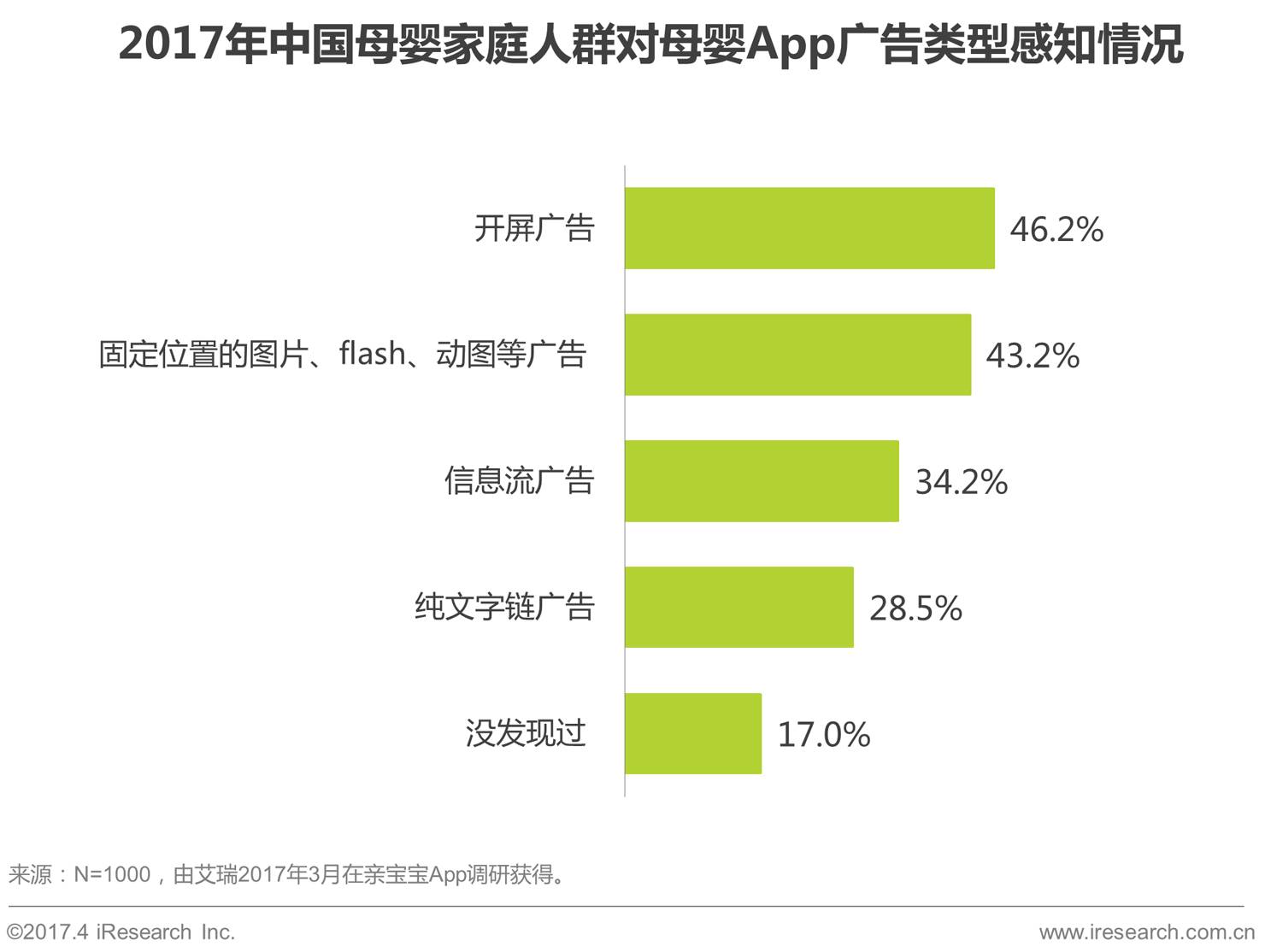

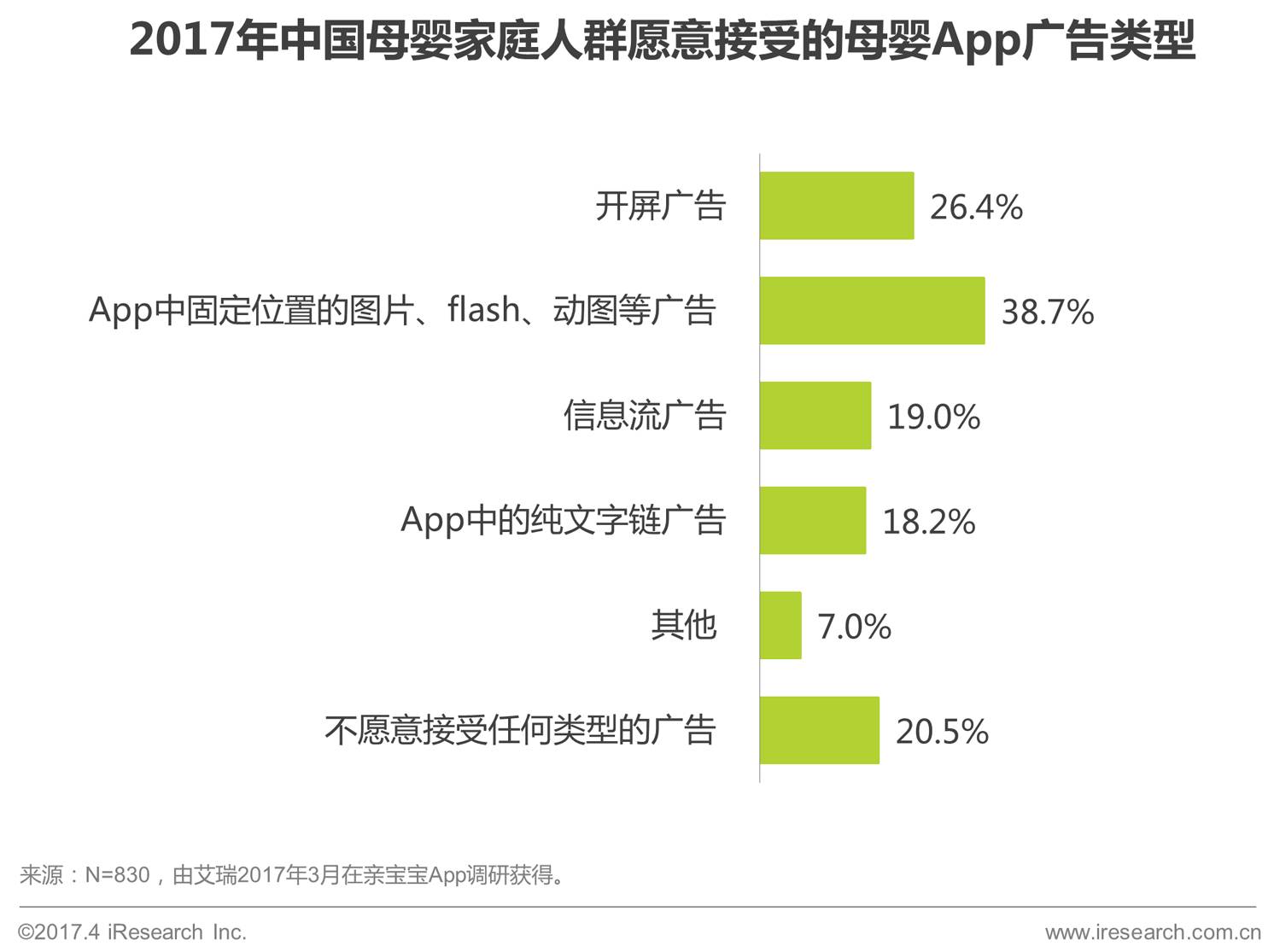

仅有17%的母婴家庭人群没有在母婴App中发现过广告,整体而言,对广告较为敏感。其中,40%以上的母婴家庭人群能够识别开屏广告和固定位置的图片、flash、动图等广告。而在接受度方面,愿意接受母婴App中固定位置的图片、flash、动图等广告的用户数量显著高于对其他类型广告的接受度,占比达到38.7%。此外,还有20.5%的用户重视使用体验,不愿意接受任何类型的广告。

超过60%的母婴家庭人群会因为广告内容与自己近期兴趣点或需求相关而点击查看,40%以上的母婴家庭人群会受到广告创意吸引而点击查看,这两个因素是母婴家庭人群点击移动广告的主要动机。此外,广告品牌的知名度、广告美观度、用户对投放该广告的网站或App的好感度,以及明星或网红的代言,也能对广告点击率起到一定的影响作用。

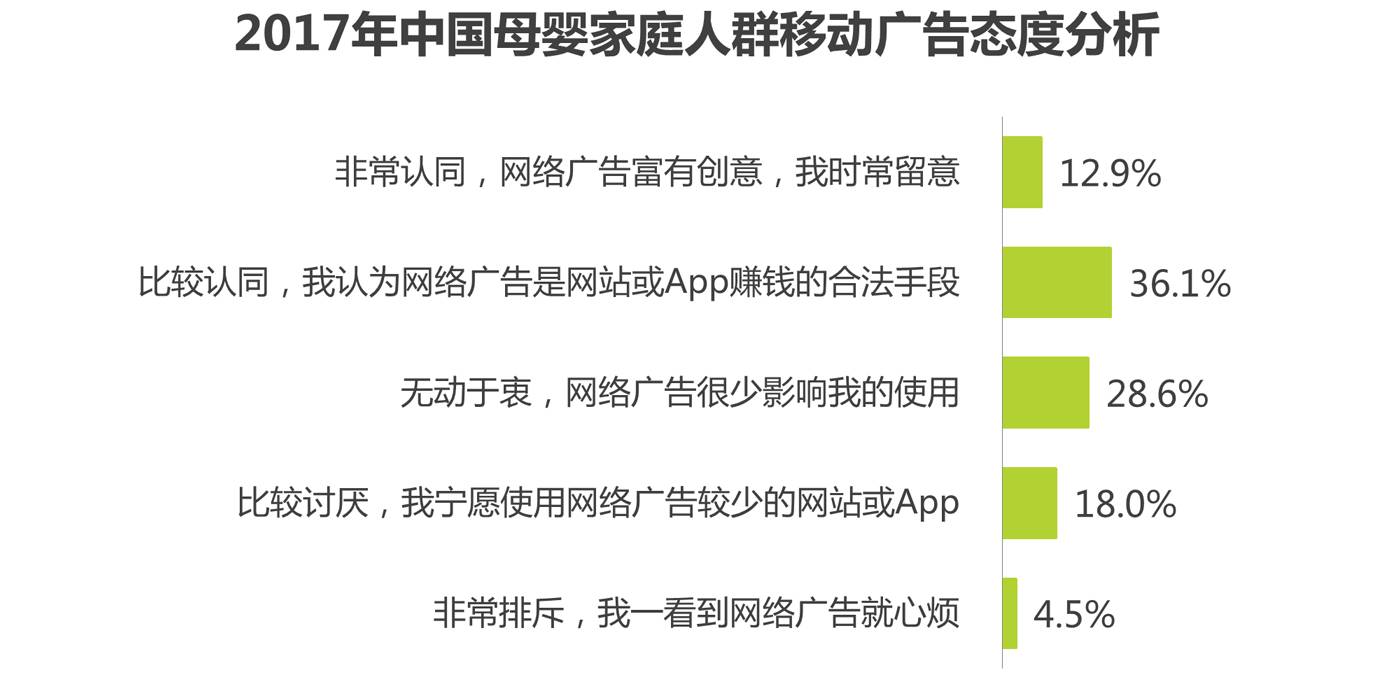

对移动广告表示认同的母婴家庭用户占比达49.0%,持排斥态度的用户占比22.5%,认同广告的用户显著多于排斥广告的用户。

用户对移动广告的排斥,主要是出于体验、内容以及安全三个角度。排斥广告的用户中,认为广告干扰上网体验的用户约为48.7%(均值),抵触广告内容的用户约为46.8%(均值),而担忧广告威胁网络安全的用户占比41.1%。

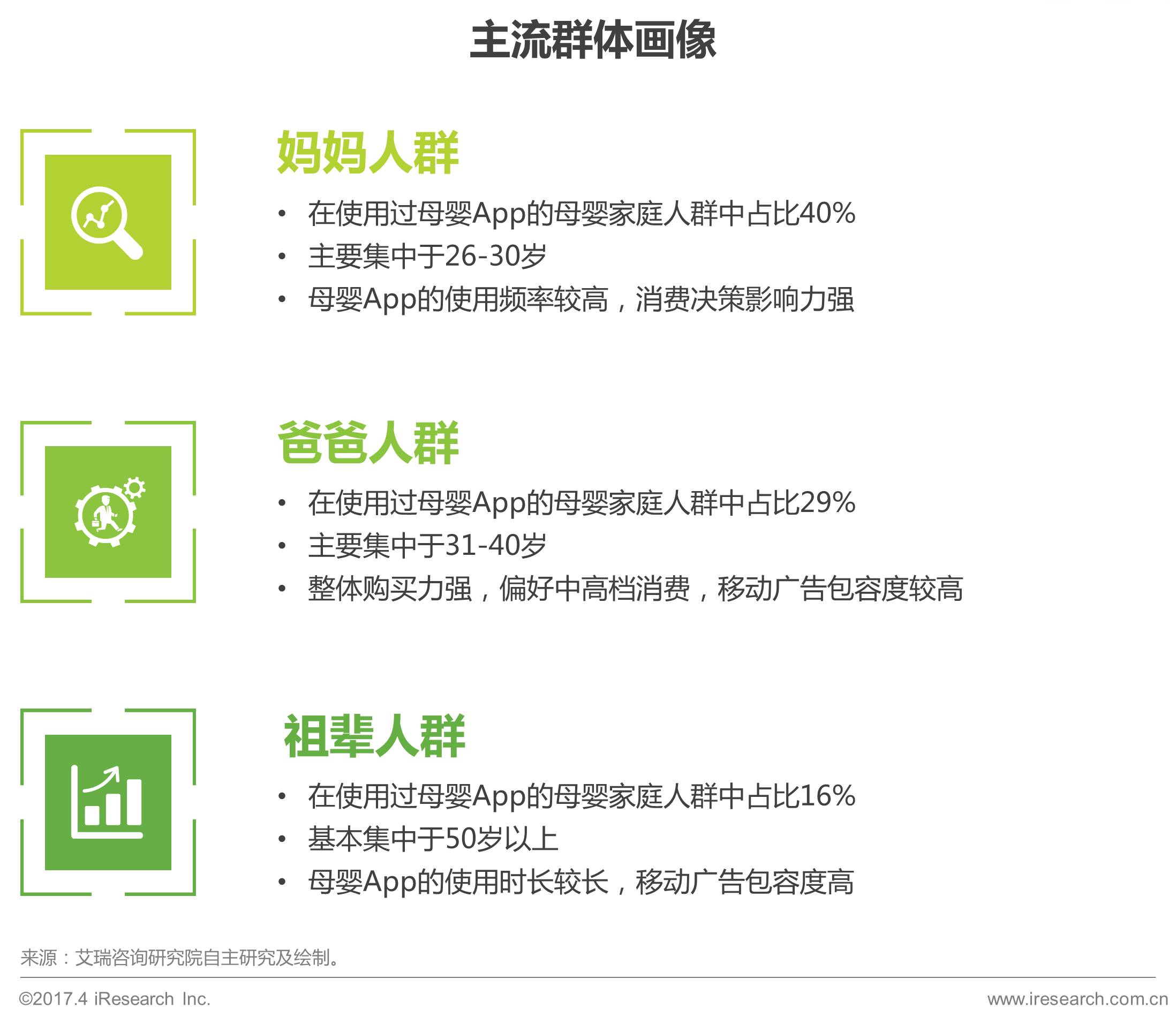

中国母婴家庭用户是有过母婴类App使用行为的母婴家庭人群,其男女比例与整体网民的性别构成相比,女性比例较高,TGI达到132.1。此外,母婴家庭人群中以妈妈群体占比最高,达到40%,而爸爸占比约为29%,祖父母/外祖父母占比16%,其他亲友占比15%。艾瑞分析认为,母婴家庭人群中,未来妈妈以外的家庭成员比例还会继续增加,母婴家庭人群比例将向均衡的家庭成员结构靠拢。

妈妈人群:高频使用母婴App,易受广告影响,主导消费决策

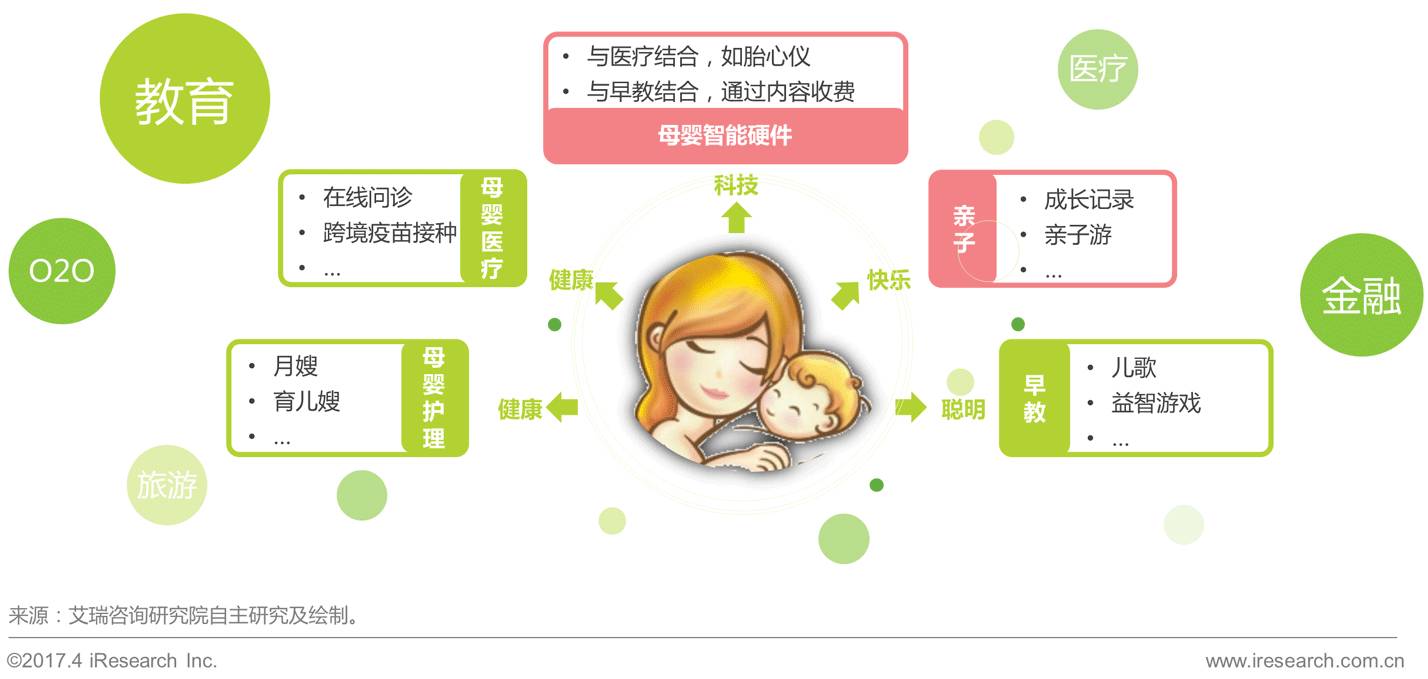

中国移动母婴应用发展趋势:母婴服务业务半径不断拓展,多元机会点渐次爆发

伴随着85后、90后人群育儿理念和母婴需求的不断升级,以及母婴家庭人群构成比例的渐趋均衡,母婴服务众多长尾需求显现。这些长尾需求将推动母婴服务业务半径不断拓展。一方面,围绕人群深耕,切入妈妈、孩子及母婴家庭的各类生活场景,根据需求扩充服务类型,如母婴医疗、母婴护理、母婴智能硬件、早教、亲子等;另一方面,从实体商品延伸出来的相关服务,将向医疗、教育、旅游、智能硬件、本地O2O等关联领域延伸,形成母婴生态圈,跨界融合发展。母婴用户生命周期短、迭代快,存在天然短板,而母婴专业服务能够满足用户广泛的长尾需求,使用户生命周期大大延长。

★

点击文末 “

阅读原文

” 获取完整

报告!