今天,我们再来看一个医疗公司被否案例——爱威科技。

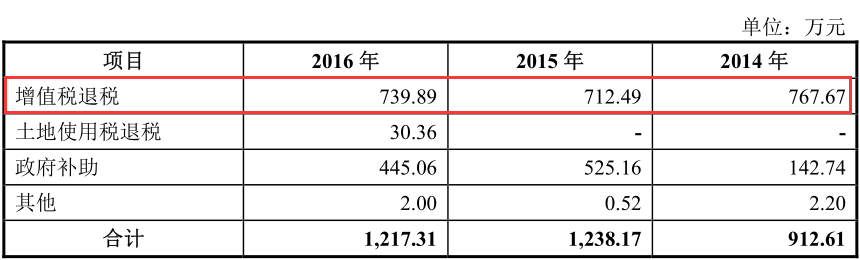

这个新三板挂牌公司,2016年营收刚过1.17亿,净利3029万,还有很大一部分是依靠增值税退税和政府补助,规模并不算大。

再加上本身又出现了不少漏洞,想成功过会更是难上加难。

而被否原因,主要是信息披露、规范性、财务数据都出现了疑点。

增值税退税规范性存疑、经销商让利又存在商业贿赂风险、净利润不高毛利率却很高、销售单价存在巨大差异、独董身兼七家公司岗位,这些问题,爱威科技都没解释清楚。

因为这些疑点,爱威科技成了首家转板失败的公司,也导致了中信建投2017年首次折戟,心塞!

而同时上会的万马科技,因为成功解决了“三类股东”问题,成了2016年8月以来第10家成功转板的新三板公司。[2]

爱威科技被否,也标志着医疗类公司被否原因又上了一个新台阶——商业贿赂风险已成监管常态化,而销售、税务、董监高等问题上,又出现了新的需要关注的重点。

“又是一家被否的医疗公司”

爱威科技,是个做医疗检验仪器的,同时也生产配套的试剂与试纸条。

这些仪器、试剂等,主要是针对尿液和粪便的检验。

▼

咱们一起来看看这些检验设备是咋做出来的。

采购上,爱威科技的采购包括一般采购和外协加工两部分。

一般采购是指,主要原材料和标准配件直接向供应商采购。外协加工是指,一些非核心部件和定制件委托外协厂商加工。

生产上,爱威科技采取以销定产的模式,进行多品种、小批量生产。

销售上,爱威科技采取经销为主、直销为辅(占比不足2%)的模式。

它的经销商分为俩级别:签约和普通。

爱威科技在普通经销商中,选取一些经销商授权独家分销,这部分“被选中的人”,就升级成了签约经销商。

这些签约经销商,在一定区域享受独家销售权利和一级进货价格,同时也要配合爱威科技市场推广、品牌宣传和售后服务等责任。

同时,爱威科技的产品也远销海外,在海外市场,它同样采取买断式经销模式。

2

██████

增值税即征即退是个啥?

增值税即征即退,是指税务机关对按规定缴纳的税款,在征税时部分或全部退还纳税人。

这个即征即退有八种情景,企业如果做的是这八件事,就有可能享受即征即退的优惠。[1]

1)安置残疾人就业增值税即征即退

2)软件企业增值税即征即退

3)动漫企业增值税即征即退

4)资源综合利用产品及劳务增值税即征即退

5)飞机维修劳务增值税即征即退

6)水力发电增值税即征即退

7)光伏发电增值税即征即退

8)管道运输服务增值税即征即退

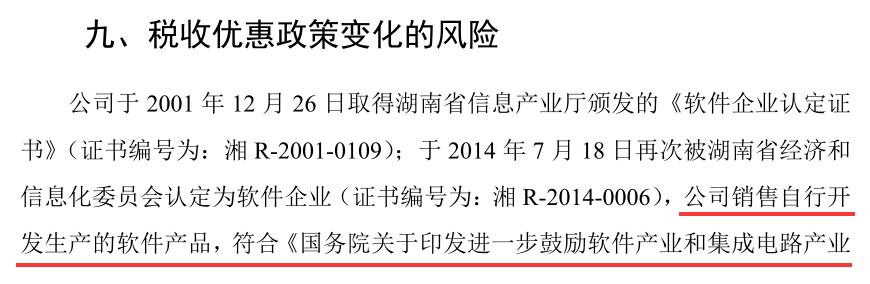

其中,爱威科技享受的是软件增值税即征即退的优惠,我们来看看具体规定怎么说。

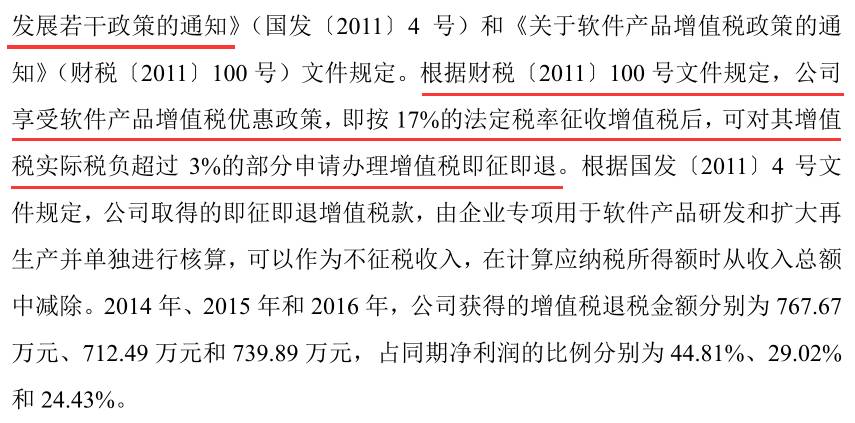

根据《财政部 国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)第四条,我们可以发现:

即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%;

这其中:

当期软件产品增值税应纳税额=当期软件产品销项税额-当期软件产品可抵扣进项税额;

当期软件产品销项税额=当期软件产品销售额×17%。

也就是说,对纳税人销售其自行开发生产的软件产品,在正常缴纳17%增值税后,对实际税负超过3%部分实行即征即退。

爱威科技本次被否,就踩了这个增值税即征即退的雷。

3

██████

试剂申请增值税即征即退合法不?

爱威科技,作为一家生产体外诊断设备的

公司,也享受着增值税即征即退的优惠,但是,监管层却对这事产生了疑问。

▼

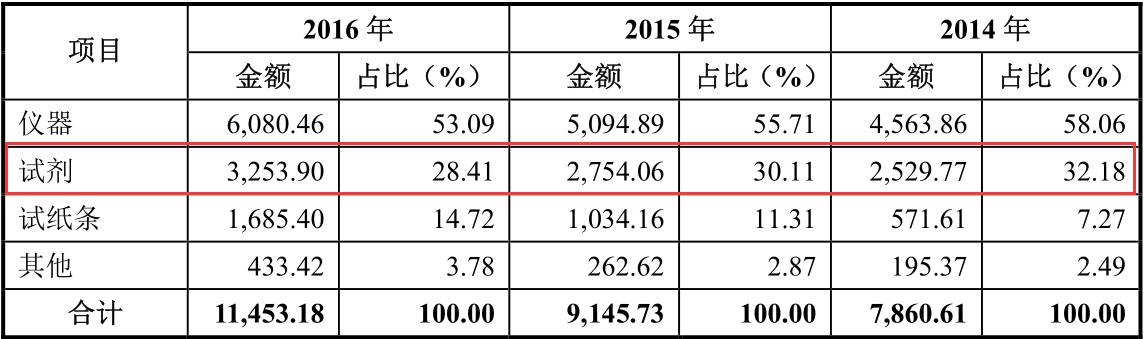

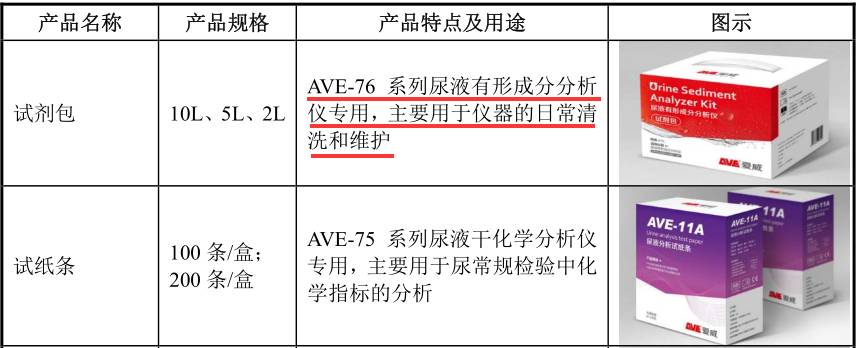

申报材料称,报告期内,发行人的主要产品之一试剂的销售收入分别为2,529.77万元、2,754.06万元、3,253.90万元,其中的软件销售收入占比分别为91.96%、91.90%、91.77%;

同时,招股说明书称,试剂为“AVE-76系列尿液有形成分分析仪专用,主要用于仪器的日常清洗和维护。”

请发行人代表说明试剂中包含的软件品类及其功能,请保荐代表人说明发行人以前述数据申请软件产品增值税即征即退是否

涉嫌税务违法

。

从监管层的反馈看,这个质疑只有一个意思:你说你生产的试剂申请了软件产品增值税即征即退的优惠,但是又说这个试剂主要是清洗和维护仪器的,这么玩合法不?

前面我们提到,爱威科技主要生产医疗检验仪器、试剂和试纸条,其中,试剂的营收占比在30%左右。

▼

根据爱威科技的申请文件,试剂产品中,有超过90%的收入来自软件销售,所以,爱威科技申请了增值税即征即退。

▼

然而,爱威科技的招股书中披露,试剂包产品的作用是“仪器的日常清洗和维护”。

▼

那这个软件产品是咋回事?为啥被分到试剂产品中?

如果这些解释不清,清洗设备用的试剂申请软件增值税即征即退,肯定是会被监管层质疑了,这点还需要爱威科技进一步披露。

4

██████

经销商让利出了啥问题?

一涉及到医疗行业,就少不了我们的老朋友——商业贿赂风险。

▼

根据招股说明书披露,发行人将部分试剂和试纸条作为随机配件,主要目的是用于仪器装机调试、给予经销商和升级换机订单让利。

请发行人代表说明发行人用于仪器装机调试和给予经销商和升级换机订单让利分别对应的数量、金额;

装机调试耗用量与仪器台数

是否匹配

;

给予经销商和升级换机订单让利对应的金额占对上述经销商和升级换机订单金额的比例,是否涉嫌构成《关于禁止商业贿赂行为的暂行规定》第八条规定的

商业贿赂

的情形。请保荐代表人发表明确核查意见。

从监管层的表述看,监管层主要有仨问题:

1)你说说你这装机调试、给予经销商和升级换机让利(以下简称“让利”)分别有多少?金额多少?

2)你这试剂和试纸条装机调试耗用量和你卖出去的仪器台数是匹配的吗?

3)你这“让利”占经销商和升级换机订单金额的比重是多少?是否涉嫌商业贿赂?

在分析这仨问题前,我们先来看看这个试剂和试纸条是咋回事。

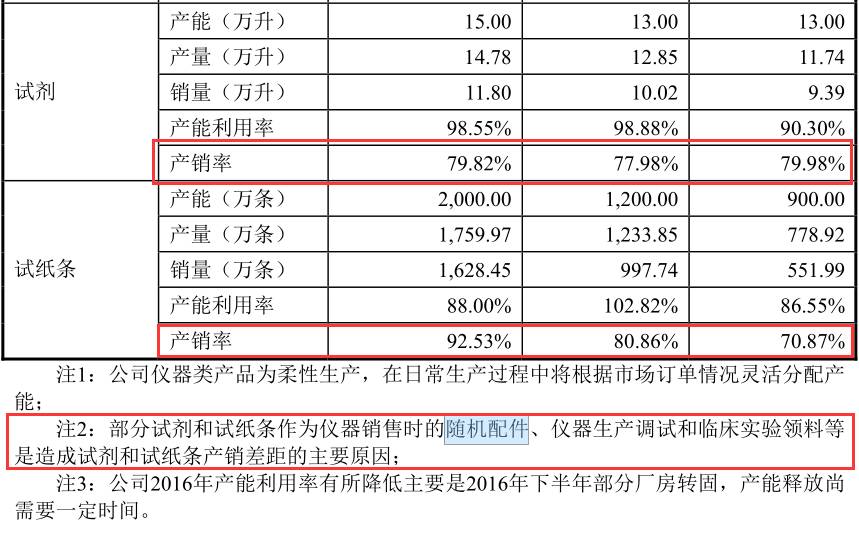

在爱威科技披露的产能利用率中,试剂和试纸条的产销率偏低,爱威解释为“部分试剂和试纸条作为仪器销售时的随机配件、仪器生产调试和临床实验领料等”。

▼

这个随机配件,主要有两个用途:一是仪器装机调试;二是给予经销商和升级换机订单让利。

一提到让利,就引起了监管层的注意,我们来看一下为啥监管层会这么关心让利。

根据《关于禁止商业贿赂行为的暂行规定》第八条:经营者在商品交易中不得向对方单位或者其个人附赠现金或者物品。但按照商业惯例赠送小额广告礼品的除外。

违反前款规定的,视为商业贿赂行为。

也就是说,是否是商业贿赂,就要看附赠的物品是否是“小额”、是否属于商业惯例。

很显然,对目前的医疗行业来说,即使附赠物品属于“商业惯例”,也是一个很大的风险,除非确实是“小额”,也无伤大雅。

所以,监管层连发三问:让利具体多少?调试耗用量与设备销售量是否匹配?让利占订单比重多少?

其实话里意思就是:这个让利,是不是属于合理范围,还是触及了上述规定的红线。

这仨问题的答案,爱威科技都未披露,我们也找不到相关的信息,只能等它自己来解释了。

不过,从监管层的反馈看,商业贿赂风险,作为否决爱威科技时第一个提出来的质疑,也展现了监管层对这个问题已经达到了“丧心病狂”的地步。

在之前的

润弘制药

的案例中,我们提到,商业贿赂风险,是监管层“逢药必提”的问题。

而本次否决,监管层又换了新玩法,将关注重点从销售的模式、对象转移到了销售的物品上,而且已经升级成“逢医必提”。

还在排队的涉医企业,最好提前做好准备。

PS:

除了增值税和让利被质疑,爱威科技还在毛利率、销售规模、行业地位上出现了疑点。

▼

发行人2014-2016年度营业利润分别为1,016.36万元、1,492.77万元、2,202.95万元。

发行人报告期仪器综合毛利率分别为66.67%、62.89%及61.52%,

远高于同行业可比

公司迪瑞医疗;

试剂毛利率分别为94.32%、94.44%和94.45%,高于同行业公司;

试纸条毛利率分别为5.46%、19.73%和29.54%,低于同行业公司。

发行人部分产品的平均单价、价格区间(万元/台)以及终端客户平均采购

单价差异超过10倍

。

请发行人代表:

(1)结合发行申请文件显示仪器的平均单价、价格区间(万元/台)以及终端客户平均采购单价差异大的情况,补充说明仪器价格差异较大的原因,并重点说明经销商对医院销售价格和对医院的直销价格是否存在较大差异;

(2)说明上述产品

毛利率与同行业差异较大

的原因;

(3)进一步说明签约经销商的毛利率大于普通经销商毛利率的原因;

(4)结合销售规模、行业地位等指标,说明招股说明书中关于发行人业务的描述是否真实准确。

请保荐代表人:

(1)说明各报告期末是否对存货实施了全面监盘程序;

(2)对招股说明书披露的上述信息的充分性发表核查意见。

虽然爱威科技最近三年的净利润为1713万、2455万、3029万,但是营业利润只有1016万、1493万、2203万。

多出来的部分,为营业外收入,这当中,最主要的部分就是刚才提到的增值税退税,以及很大一部分的政府补助。

▼

如果去掉这部分的营业外收入,爱威科技的利润并不高。

问题是,爱威科技披露的三大类产品中,仪器和试剂毛利率都高于同行,不同销售环节的单价也出现很大差异。

不仅这些财务数据的真实性被监管层质疑,甚至爱威科技的规模、行业地位等都成了发问对象。

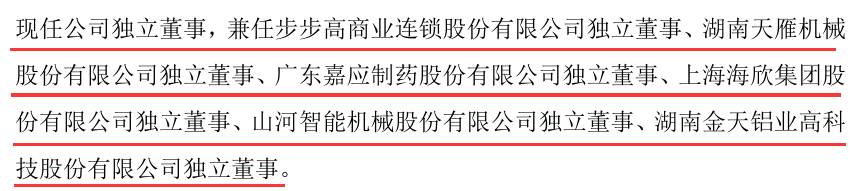

此外,独立董事也出现了疑点。

▼

周兰女士目前担任五家上市公司的独立董事,周兰女士承诺,若发行人在2017年9月9日之前通过中国证监会发行上市审核,将提前辞去相应上市公司的独立董事职务,以符合

《上市公司独立董事履职指引》

要求。

请保荐代表人对周兰女士担任发行人

独立董事是否符合相关规定

发表明确意见。

从爱威科技披露的信息看,在招股书更新之时(2017年5月18日),周兰女士共在7家公司担任独立董事。

▼

而中国上市公司协会发布的《上市公司独立董事履职指引》第五条指出:独立董事应当确保有足够的时间和精力有效履行职责,原则上最多在五家上市公司兼任独立董事。

身兼七家公司独董,虽然有部分不是上市公司,但是,这种做法显然难以保证足够的时间和精力履行独董职责。

最后,我们也希望爱威科技能早日解释并解决这些问题,在下次IPO时一帆风顺。

关于爱威科技,关于增值税退税,关于商业贿赂风险,大家还有什么想法,欢迎在下方留言。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。(加入方式:扫描本文开头二维码,提交申请)

_________________

本案写作参考材料如下,特此鸣谢:

[1]分分钟看懂增值税即征即退税收优惠,重庆国税,2016-12-2

[2]新三板IPO首现失利 爱威科技被否,长江商报,吴婷,2017-7-14

本文完

▼

7月15日

下午 14:00

优塾智库 人工智能FinTech产业投资 沙龙

北京站

深度交流金融科技产业链背后的投资机会,

行业专家陆续报名中……